Из-за финансовой нестабильности несколько лет назад многие банки свернули свои кредитные программы на строительство частного дома, так как данный вид кредитования считается самым рискованным из-за возможного недостроя.

Сбербанк же продолжает выдавать кредиты на строительство дома в 2021 году. Далее разберём подробно условия и преимущества этой программы в Сбербанке.

Главные плюсы загородного дома — отсутствие городского шума, наличие собственного участка и возможность строительства дома по индивидуальной планировке.

Процесс строительства контролируется лично, а квадратных метров здесь всегда будет больше, чем в квартире строящегося многоэтажного дома.

Вместе с тем ипотека на строительство частного дома – это большая ответственность, требующая от заёмщика серьёзного и взвешенного подхода. Если учесть все нюансы и чётко следовать запланированной схеме, то в итоге можно получить дом своей мечты.

- Можно ли в Сбербанке взять ипотеку на строительство дома?

- Условия ипотеки для возведения дома в Сбербанке

- Необходимые документы

- Где можно оформить кредит на строительство дома?

- Как получить ипотеку в Сбербанке на строительство дома?

- Как погасить кредит?

- Штрафы и неустойки

- Дополнительные возможности по кредиту

- Ипотека в Сбербанке на покупку готового дома с землей

- Преимущества программы

- Процентные ставки

- Условия ипотеки

- Требования банка для оформления ипотеки

- Требования к заемщику, созаемщикам и поручителям

- Требования к объекту недвижимости

- Документы на получение кредита

- Как оформить ипотеку на дом в Сбербанке

- Ипотека Сбербанка на дом: требования и особенности оформления | Ипотека онлайн

- Почему взять в ипотеку дом труднее чем квартиру

- Условия ипотеки на дом в Сбербанке по программе «Готовое жилье»

- Порядок оформления ипотеки Сбербанка на дом с земельным участком

- Основные этапы оформления

- Какое жилье подходит под ипотеку Сбербанка?

- Основной перечень требований Сбербанка

- Особенности расположения здания

- Требования к износу здания и конструктиву

- Требования к внутреннему обустройству квартиры

- Ипотека в Сбербанке для военнослужащих

- Юридические нюансы

- Неофициальная перепланировка

- Заключение

Можно ли в Сбербанке взять ипотеку на строительство дома?

ПАО «Сбербанк России» — одна из немногих банковских организаций, в которой можно оформить кредит на строительство жилого дома.

Перед принятием решения по заявке соискатель кредита всесторонне проверяется, а для подтверждения серьёзности его намерений Сбербанку предоставляется залоговое обеспечение.

Ипотека на строительство дома выдаётся Сбербанком только в том случае, если у заёмщика имеется в собственности участок земли, или ему принадлежит право аренды на период, превышающий срок ипотеки.

Основное достоинство ипотеки под строительство дома в Сбербанке – приемлемая для такого вида кредитования процентная ставка.

Помимо того, имеются и другие преимущества, а именно:

- Отсутствует комиссия за обслуживание займа и рассмотрение заявки.

- На кредит могут претендовать инвалиды и неработающие пенсионеры.

- Сбербанк выдаёт большую сумму, чем конкурирующие банки за счёт того, что учитываются дополнительные доходы соискателя без справок, на основании устного подтверждения.

- Отсутствуют штрафы за досрочную выплату займа.

- Данная программа в Сбербанке лояльна к госпрограммам: например, можно частично оплатить долг средствами маткапитала или субсидией, предназначенной для обеспечения молодых семей жильём.

- У Сбербанка имеются особые льготы для зарплатных клиентов и для тех соискателей, чьи работодатели являются партнёрами Сбербанка.

- Разрешается привлечение созаёмщиков.

- Предлагаются льготные условия для заёмщиков, выбравших подрядчиков из списка аккредитованных строительных компаний.

- На общую сумму выплаченных процентов заёмщик вправе оформить налоговый вычет (13%).

- Сбербанк допускает отсрочки по кредиту сроком до 2 лет, в течение которых клиент платит только проценты. Получить отсрочку можно сразу же при оформлении кредита.

Сбербанк — единственная кредитная организация, позволяющая заёмщику строить дом самостоятельно, без привлечения аккредитованных застройщиков.

Условия ипотеки для возведения дома в Сбербанке

В 2021 году занять у Сбербанка деньги на строительство жилья можно только в рублях. Программа кредитования является целевой. Это значит, что выданные заёмщику средства не могут быть потрачены на иные нужды.

Условия кредитования:

- Минимальная сумма займа — 300 000 рублей; предельная сумма не должна превышать 75% договорной стоимости жилого помещения или 75% оценочной стоимости оформляемого в залог помещения.

- Срок кредита – от 1 года до 30 лет.

- Размер первоначального взноса — от 25%.

- Обеспечение по кредиту — залог строящегося или иного жилого помещения; залог земельного участка или права аренды на него. На период до оформления в залог кредитуемой жилплощади необходимо предоставить другие формы обеспечения, например, поручительство физлиц или залог иного помещения.

- Обязательное страхование залогового объекта (кроме участка земли) от рисков повреждения, утраты, гибели в пользу Сбербанка на весь срок действия ипотечного договора.

Процентную ставку по программе кредитования под строительство дома в Сбербанке можно узнать здесь.

Надбавки к процентной ставке:

- 0,3% — если соискатель не получает зарплату в Сбербанке;

- 1% — на период до регистрации займа;

- 1% — при отказе заёмщика застраховать свою жизнь и здоровье.

Сниженная процентная ставка предназначена для лиц, являющихся участниками федеральных и региональных жилищных программ, реализуемых в рамках партнёрских соглашений ПАО Сбербанк с субъектами РФ.

Требования к заёмщикам:

- Гражданство РФ.

- Возраст: от 21 года до 75 лет на момент возврата кредита.

- Стаж: не менее 6 месяцев на текущем рабочем месте и не менее 1 года общего стажа за 5 лет.

- Возможность привлечения созаёмщиков.

Созаёмщиками по ипотеке могут выступать не более 3 физлиц; их доход учитывается при расчёте предельной суммы займа. Супруг(а) заёмщика является созаёмщиком в обязательном порядке независимо от его(её) платёжеспособности и возраста.

Супруг(а) заёмщика не включается в состав созаёмщиков:

- При наличии действующего брачного договора, в котором обозначен режим раздельной собственности на имущество супругов.

- В случае отсутствия у супруга(и) гражданства РФ.

Требования к созаёмщикам аналогичны требованиям, предъявляемым к заёмщику.

Необходимые документы

Для рассмотрения заявки необходимы следующие документы:

- заявление заёмщика;

- заявление залогодателя юрлица;

- паспорта всех созаёмщиков/поручителей/залогодателей;

- справки, подтверждающие платёжеспособность и трудовую занятость заёмщика/созаёмщика/поручителя (не предоставляются зарплатными клиентами Сбербанка);

- документы по объекту недвижимости, предоставляемому в качестве залога.

После одобрения кредитной заявки соискатель кредита предоставляет:

- документы по кредитуемой жилплощади (предоставляются в течение 90 календарных дней с момента принятия решения Сбербанком о выдаче кредита);

- справки, подтверждающие наличие первоначального взноса.

Обратите внимание! Перечень документов может дополняться другими бумагами по усмотрению банка.

В рамках оформления ипотеки на строительство дома по программе «Молодая семья», кроме вышеуказанных документов, предоставляются свидетельства о браке и о рождении ребёнка.

В случае привлечения родителей в качестве созаёмщиков потребуются документы, подтверждающие родство с титульным заёмщиком.

Где можно оформить кредит на строительство дома?

Кредит предоставляется в отделениях Сбербанка России по месту:

- регистрации заёмщика/одного из созаёмщиков;

- расположения кредитуемой недвижимости;

- аккредитации фирмы-работодателя заёмщика/созаёмщика.

Как получить ипотеку в Сбербанке на строительство дома?

Получение займа для возведения частного дома подразумевает установленную последовательность действий. Соискателю необходимо:

- Собрать и предоставить в Сбербанк предварительный пакет документов (правоустанавливающие документы на участок под застройку, проект дома).

- Подать в отделение банка заявку и основной пакет документов.

- Дождаться одобрения по заявке (на рассмотрение выделяется 2-5 дней).

- Заключить кредитный договор с банком.

- Получить первую часть займа.

- Отчитаться перед кредитором о трате денег.

- Получить вторую часть средств (процедура повторяется несколько раз; это зависит от того, на сколько частей разбита кредитная линия).

- Зарегистрировать право собственности на дом после окончания строительства.

- Передать дом банку в качестве залога с целью уменьшения процентов.

Сбербанк ограничивает срок строительства (обычно 3-мя годами). После окончания отведённого на строительство срока заёмщик должен зарегистрировать и застраховать дом, затем передать его банку в виде залога. Это позволит уменьшить проценты на 1 пункт.

Обратите внимание! Заявку можно подать онлайн на сайте банка.

Как погасить кредит?

Кредит погашается ежемесячными аннуитетными (равными) платежами. Допускается досрочное погашение займа (частичное или полное), осуществляемое по заявлению, содержащему дату, сумму и счёт, с которого будут перечислены денежные средства.

https://www.youtube.com/watch?v=Ixnwdldqq-k

Минимальная сумма досрочно возвращаемого кредита не ограничена. Комиссия за досрочное погашение не взимается.

Штрафы и неустойки

Неустойка взимается за несвоевременное внесение платежей и соответствует размеру ставки ЦБ РФ, действующей на дату заключения договора.

Дополнительные возможности по кредиту

Клиенту предоставляется возможность воспользоваться отсрочкой (до 2 лет) по уплате основной задолженности или увеличить период кредитования при условии предоставления бумаг, подтверждающих повышение стоимости возведения дома на период строительства.

Кроме того, заёмщик вправе претендовать на налоговый вычет (13%), который распространяется на сумму процентов, выплаченных по целевому ипотечному кредиту. Размер вычета увеличен с 1 до 2 млн. рублей.

Участники государственных программ «Материнский капитал» и «Молодая семья» имеют право воспользоваться бюджетными средствами для погашения тела кредита и процентов по займу или для внесения первоначального взноса по кредиту.

Средства семейного сертификата не могут быть использованы на уплату штрафов и неустоек.

Чтобы воспользоваться сертификатом по программе маткапитала для оформления кредита на постройку жилого дома, потребуется:

- Взять в Сбербанке справку об остатке задолженности.

- Обратиться в ПФ с этим документом и подать заявление на распоряжение средствами маткапитала в счёт частичного погашения кредита.

- После одобрения заявки со стороны ПФ заёмщику не придётся ничего согласовывать с банком: перечисленная сумма будет засчитана в счёт уплаты кредитных обязательств и позволит пересчитать суммы платежей.

- Далее сотрудники Сбербанка изменяют график погашения кредита; при этом уменьшаются ежемесячные суммы, но не меняются даты погашения и срок пользования деньгами.

Участник программы «Молодая семья» вправе вложить выделенные ему средства государственной субсидии в размере до трети от стоимости строящегося объекта в счёт уплаты кредита на строительство, взятого в Сбербанке.

Порядок использования сертификата тот же, только заёмщик обращается не в Пенсионный Фонд, а в орган местного самоуправления с заявлением на получение возможности расходования денег. Перечисление банку средств сертификата участника происходит в счёт погашения долга по телу кредита и процентов.

Тенденция к строительству дома вдали от городской суеты очень популяризируется сегодня среди россиян. Жить за городом спокойнее и приятнее.

А строительство дома в кредит — вполне оправданное решение для тех граждан, которые хотят переехать в новое жильё в ближайшее время, но денег на его возведение не хватает.

Сбербанк готов поддержать такое решение путём выдачи кредита в рамках представленной выше программы.

Ипотека в Сбербанке на покупку готового дома с землей

Ипотечное кредитование – простой способ оформить недвижимость в собственность. Мечта многих людей – приобретение собственного земельного участка с домом.

Для осуществления такой мечты идеально подойдет программа от Сбербанка по ипотечному кредитованию «Загородная недвижимость».

В рамках данной программы Сбербанк предоставляет возможность оформить ипотеку на дом с земельным участком на выгодных условиях.

Преимущества программы

Кредитор на официальном сайте заявляет следующие преимущества подобных ипотечных программ:

- Отсутствие комиссий за оформление и выдачу ипотечного займа.

- Наличие выгодных процентных ставок для зарплатных клиентов (для тех, кто получает заработную плату на карту Сбербанка).

- Возможность привлечения созаемщиков для повышения шансов на одобрение заявки.

- Выпуск дополнительной кредитной карты с суммой до 600 000 рублей для тех, кто оформил ипотеку (дополнительные деньги могут понадобиться для ремонта или приобретения мебели, а также для обустройства участка).

Такие выгодные дополнительные возможности действительно могут привлечь внимание клиентов на этапе выбора программы кредитования.

Процентные ставки

Как показывает статистика, в России 60% кредитов оформляет один из крупных банковских учреждений – Сбербанк. Здесь можно оформить ипотечный кредит на приобретение земельного участка с домом под 9,5 процентов годовых. Это минимальная начальная ставка. Но она может быть еще ниже. Участники государственных программ жилищного кредитования могут оформить ипотеку под 9%.

При оформлении ипотечного займа нужно учитывать, что ставки могут изменяться в сторону увеличения в следующих случаях:

- Вы не являетесь зарплатным клиентом Сбербанка (+0,5%).

- Вы отказываетесь от оформления полиса страхования жизни и здоровья (+1%).

- До подписания договора действует ставка, увеличенная на 1%.

Таким образом, получить ипотеку под 9,5% могут зарплатные клиенты Сбербанка, оформившие страхование жизни. В противном случае, ставка будет равняться 10% или 10,5%. Для участников жилищных программ с господдержкой максимальная ставка будет 9%+1%=10% при отказе от страховки.

https://www.youtube.com/watch?v=-D2fNLWuYr4

Указанные процентные ставки действуют в Сбербанке России с 10.08.2021 г.

Важно! Иногда полис страхования жизни и здоровья стоит довольно дорого и не оправдывает свое оформление ради понижения процентной ставки по кредиту. Перед заключением договора со страховой компанией, сделайте предварительные расчеты и выберите наиболее выгодный вариант: отказаться от страховки и платить банку на 1% больше или оформить страховой полис.

Условия ипотеки

По рассматриваемой программе «Загородная недвижимость» можно приобрести в кредит землю, участок с домом или взять ссуду на покупку земли с последующей постройкой на ней жилого объекта (дома, коттеджа, дачи).

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

На текущий момент по программе действуют следующие условия:

- Займ оформляется только в рублях.

- Минимальный срок кредитования – 1 год, максимальный – 30 лет.

- Минимальная сумма к выдаче – 300 000 рублей.

- Максимальная сумма кредита не может быть больше 75% от стоимости готового дома с земельным участком или сметы на строительство, а также оценочной стоимости залогового имущества.

- Сумма первоначального взноса – от 25% стоимости объекта (можно внести сумму больше).

- Залог – приобретаемая недвижимость или иное имущество заемщика.

- Для обеспечения займа можно привлечь поручителей со стороны.

- Страхование предмета залога – обязательно, жизни и здоровья – по желанию.

- Никаких комиссий за оформление не взимается.

Как видно, Сбербанк предлагает весьма выгодные условия для оформления ипотеки на приобретение загородной недвижимости (в готовом виде или на строительство).

Требования банка для оформления ипотеки

Сбербанк предъявляет особые требования как к заемщикам и их поручителям, так и к недвижимости, причем приобретаемой и оформляемой в залог (если это другая недвижимость). Все стороны и объекты сделки должны подходить под требования банка, только в этом случае возможно оформление сделки.

Требования к заемщику, созаемщикам и поручителям

Указанные лица должны подходить под следующие параметры и соответствовать условиям:

- Возраст не младше 21 года и не старше 75 лет к моменту полного погашения долга с учетом сроков кредитования.

- Обязательное гражданство России и наличие постоянной прописки на территории РФ.

- Официальный трудовой стаж за прошедшие 5 лет должен составлять от 12 месяцев, причем 6 последних месяцев из них должны приходиться на текущее место работы.

В ситуации, если заемщик не в состоянии погасить кредит, за него это должен сделать созаемщик. Они вместе подписывают кредитный договор и принимают равную на себя ответственность за погашение займа.

Для оформления ипотеки в Сбербанке можно привлекать до 3 созаемщиков, которые подходят под требования кредитора. При рассмотрении суммы в заявке будут учтены доходы всех лиц в совокупности.

Законный муж или жена становятся созаемщиками автоматически, не смотря на их возраст и платежеспособность. Исключением являются отсутствие российского гражданства супруга или наличие брачного договора, предписывающего раздельное имущественное владение в браке.

Поручитель – это лицо, которое обязано выполнить долговые обязательства заемщика в случае, если он сам не сможет этого сделать.

Требования к объекту недвижимости

Недвижимость, приобретаемая в ипотеку, чаще всего выступает объектом залога для банка, поэтому банк оценивает её ликвидность. В качестве обеспечения банку можно предоставить иное имущество заемщика, если оно есть. Требования будут одинаковы в обоих случаях:

- состояние дома – не аварийное, объект не находится в списках под снос;

- фундамент кирпичный, железобетонный, бетонный, каменный;

- процент износа не более 40% (прописан в техническом паспорте);

- коммуникации центральные или индивидуальные;

- дом благоустроенный и отдельно стоящий.

Так как дом невозможно купить без участка, кредитная организация предлагает ипотеку на покупку земли. Должно быть проведено межевание участка, границы должны быть обозначены в документах. Населенные пункты, где будет строиться дом, должны иметь категорию для индивидуального жилищного строительства.

К участку банк также предъявляет требования:

- иметь удобные транспортные развязки;

- возможность проведения инженерных коммуникаций;

- земля должна находиться в собственности заемщика;

- местность должна иметь развитую инфраструктуру вокруг.

Одним из этапов оформления ипотечного займа является получение одобрения Сбербанком выбранного объекта недвижимости. На данном этапе кредитор будет проверять его на соответствие предъявляемым требованиям. Если кредитор откажет, необходимо будет подыскать другой объект.

Документы на получение кредита

Чтобы оформить ипотеку на частный дом в Сбербанке, необходимо предоставить достоверную документацию, которая пройдет юридическую проверку на чистоту. Оформления начинается с того, что заемщик и созаемщик предоставляют в банк:

- Заявление с анкетными данными на получение ипотечного кредита.

- Личные документы (паспорт, основание для смены фамилии, если такое имело место быть).

- Подтверждение официального трудоустройства и стажа на последнем рабочем месте (копия трудовой книжки или трудового договора), а также справки о доходах за последние полгода (2-НДФЛ или по форме банка).

- Документы на недвижимость, которая будет предоставлена в залог (если закладная будет оформлена на иное имущество, а не на приобретаемый объект).

Важно! Клиенты, получающие заработную плату на карту Сбербанка, могут не предоставлять документы по третьему пункту, так как движение денег на их счету Сбербанк и так видит.

После одобрения ипотеки нужно будет донести еще несколько бумаг:

- Документы, доказывающие наличие денежных средств на внесение первоначального взноса (к примеру, выписка с банковского чета, расписка о получении денег в долг от родственников, материнский сертификат и т.п.).

- Документы на приобретаемую недвижимость (их можно предоставить в течение 90 дней со дня одобрения ипотеки).

Также могут потребоваться дополнительные бумаги, которые нужно предоставить по требованию банка (свидетельство о браке, о рождении детей, согласие супруга на предоставление купленного имущества в залог и т.п.).

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

Если ипотека оформляется на строительство дома на купленном участке земли, потребуются документы, связанные со строительством (разрешение на строительство, проектный план, смета, договор с подрядчиком и т.п.). В каждом случае конкретный список нужных бумаг лучше уточнять у кредитного менеджера.

Как оформить ипотеку на дом в Сбербанке

Получение ипотеки – процедура непростая и длительная. Многие заемщики тревожатся, не зная с чего начать и как довести дело для конца. Чтобы быть спокойным, нужно знать, из каких этапов состоит оформление ипотеки:

- Подача заявки на кредит. Можно сделать это через интернет или при личном посещении отделения.

- Вынесение предварительного решения. Если оно будет положительным, банк уведомит вас об этом по телефону и пригласит в отделение.

- Заполнение анкеты и подача документов на рассмотрение.

- Вынесение решения об одобрении или отказе в кредитовании после проверки документов службой безопасности банка. На это отводится от 3 до 5 дней.

- Поиск объекта недвижимости для покупки.

- Подача документов на недвижимость для проверки банком на его соответствие требованиям.

- Подписание кредитного соглашения с банком.

- Внесение первоначального взноса.

- Оформление права собственности на недвижимость в Госреестре.

- Оформление закладной на недвижимость в Сбербанке.

- Выдача денег продавцу.

Таким образом, в ипотеку от Сбербанка можно приобрести не только строящееся или готовое жилье в многоэтажке, но и загородный дом с земельным участком. Для этого лучше воспользоваться специальной программой «Загородная недвижимость», предназначенной отдельно для таких целей, так как в этом случае предусматриваются наиболее выгодные условия с учетом специфики сферы недвижимости.

Ипотека Сбербанка на дом: требования и особенности оформления | Ипотека онлайн

В статье расскажем, как оформляется ипотека Сбербанка на дом. Банки предлагают различные условия ипотечного кредитования. Заемщики — покупатели недвижимости выбирают те условия, которые оптимально подходят под срок ипотеки, процентную ставку и максимальную сумму кредита. В чем отличие покупки квартиры от приобретения частного дома? Рассмотрим условия, которые предлагает ПАО Сбербанк.

Почему взять в ипотеку дом труднее чем квартиру

Среди кредитных организаций далеко не все предлагают потребителям такую возможность. Это обусловлено повышенной сложностью операции, так как кроме квадратных метров владелец приобретает земельный участок. Это наиболее ценный, потенциально востребованный в будущем актив. Его сложнее измерить, оценить, а, следовательно, и купить.

Условия кредитования жестче, чем многочисленные квартирные предложения. И отбор претендентов также осуществляется более тщательно. Преимущество у тех клиентов Сбербанка, которые имеют зарплатные дебетовые карты в этом банке. Так Сбербанк получает гарантию о платежеспособности клиента.

Зато если вы получили одобрение на ипотеку Сбербанка на дом, то вам будут доступны бонусы, например, вы сможете оформить еще один кредит на сумму до 600 тысяч рублей – эти деньги могут пригодиться на ремонт и обустройство жилья.

https://www.youtube.com/watch?v=W4HXDzCHH-A

Банк предлагает две программы:

- Ипотека на покупку дома в Сбербанке вместе с земельным участком, который находится в пределах города или района.

- Ипотечное кредитование на приобретение дома, даже если земельный участок не в собственности.

Условия ипотеки на дом в Сбербанке по программе «Готовое жилье»

Условие выдачи кредита – наличие залога в виде уже имеющегося жилья – неважно, квартиры или дома.

Преимущества программы:

- Нет дополнительных комиссий. Вам не потребуется платить издержки за оформление ипотеки на дом в Сбербанке.

- Более низкая процентная ставка для тех клиентов банка, кто имеет зарплатную карту Сбербанка и получает на нее официальную зарплату.

- Есть шанс привлечения дополнительных созаемщиков (супруга, родственника) – обычно это повышает возможность одобрения кредита.

- Предложение одобрить кредитку, лимит которой – до 600 000 рублей. Предполагается, что эта сумма может быть потрачена на ремонт, отделку или дополнительные строительные или садовые работы.

Рекомендуемая статья: Ипотека онлайн в Сбербанке и ВТБ: плюсы и минусы

Ипотека Сбербанка на дом оформляется в российской валюте – в рублях. Для одобрения требуется внести не менее 15 процентов от стоимости всего объекта недвижимости. При этом от размера первого взноса не зависит процентная ставка, но она не бывает менее 9% в год.

Самый длительный кредит оформляется на 30 лет, но чаще встречаются 15-20 летние предложения. Минимальная сумма кредита — 300 000 рублей.

Обязательно наличие поручителя или залога в виде недвижимого имущества. Также есть бонус, если вы приобретаете земельный участок не один, а вдвоем – присутствие созаемщика увеличивает шанс на получения максимальной суммы для одобрения.

От чего зависит процентная ставка:

- От того, является ли заемщик клиентом Сбербанка или нет. Для «чужих» претендентов процент может быть поднят на 0,5.

- Будет ли должник оформлять страховку. Важно отметить, что это не обязательная процедура, но банку не выгодно в случае невыплат из-за несчастного случая затевать тяжбу. Намного эффективнее получить выплату от страховой компании. Отказ от страховки может увеличить сумму ежемесячных платежей еще на 1% годовых.

Так, реальнее всего получить ипотеку на дом в Сбербанке под 9,5-10,5 %.

Также для одобрения кредита объект кредитования и физическое лицо, которое берет в долг, должны подходить под следующие требования:

- Возраст заемщика не менее 21 года. На окончание срока кредитования ему должно быть не более 75 лет.

- Российское гражданство и наличие прописки на территории России.

- Постоянная работа. На настоящем месте работник должен быть не менее полугода. Плюс еще 1 год он должен быть официально устроенным за прошедшие пять лет.

- Не испорченная кредитная история и отсутствие действующих кредитных обязательств.

Можно ли взять ипотеку с плохой кредитной историей? — читайте в статье.

Такие же условия применяются и ко всем созаемщикам – их может быть до трех человек. В таком случае суммируется их доход, а ответственность поровну раскладывается на всех. Законный(ая) супруг(а) автоматически становится созаемщиком. Как банк оценивает кредитоспособность заемщиков читайте в другой статье.

Условия для объекта покупки:

- Дом не в аварийном состоянии и не предназначен под снос.

- Не более 50% износа.

- Допускается любое отопление (печное, водяное, газовое)

- Земельный участок может как находится в собственности продавца, так собственность может быть не оформлена.

В случае покупки дома в ипотеку Сбербанка также оценивается местонахождение земли. Важно, чтобы к постройке были подведены дороги и обеспечен подъезд, вокруг должна быть развитая инфраструктура.

Порядок оформления ипотеки Сбербанка на дом с земельным участком

Предварительно необходимо собрать пакет документов. Вся документация будет проходить проверку, в случае сокрытия или фальсификации сведений банк не только откажет вам в ссуде, но и занесет в черный список, что чревато отказом и в остальных финансовых организациях.

https://www.youtube.com/watch?v=vnt1-BoYOC4

Какие требования к документам на ипотеку предъявляет банк можно прочитать в отдельной статье.

Нужно предоставить:

- Заявление по образцу – можно взять в любом отделении Сбербанка. В нем указываются все личные данные.

- Ксерокопия паспорта – все страницы, даже пустые.

- Если вы меняли фамилию, то требуется документ, на основании которого это было совершено. Например, свидетельство о заключении брака.

- Копия трудовой книжки, чтобы подтвердить наличие работы и трудовой стаж.

- Справка по форме 2-НДФЛ. (Для тех клиентов Сбербанка, которые имеют зарплатную карту, это не нужно)

- Документы на тот объект недвижимости, который будет предложен в залог. Можно представить в качестве залога сам дом и земельный участок, который покупается в ипотеку в Сбербанке.

Если нет возможности подтвердить доход, то читайте статью — Как взять ипотеку без справок о доходах?

Основные этапы оформления

Когда заявление будет одобрено, в течение трех месяцев нужно выбрать объект покупки и принести документы на дом:

- Правоустанавливающие документы на дом и земельный участок (договор купли-продажи, свидетельство о праве на наследство, решение суда);

- Правоподтверждающие документы (Свидетельство о государственной регистрации права, выписка из ЕГРН);

- Технический паспорт на дом;

- Справку о прописанных или домовую книгу.

Требования к земельному участку, приобретаемому в ипотеку вместе с домом:

- Если земельный участок в собственности, то должны быть установлены границы участка (межевание).

- Если земельный участок в собственность не оформлен, то предоставляется справка из КУГИ (Комитета по управлению гос имуществом) о том, что земля не передавалась в собственность или аренду.

После предоставления всех документов на объект недвижимости, заказывается оценка, составляется либо Договор купли-продажи проект (дом с земельным участком), либо предварительный договор купли-продажи. Самые важные моменты договора купли-продажи с ипотекой исследованы в другой статье.

Если продавец дома предлагает вам занизить цену в договоре купли-продажи, то прочитайте статью — Ипотека с недофинансированием (понижением цены) – соглашаться ли на такую сделку?

После рассмотрения всех документов и проекта договора, банк одобряет объект, и назначает подписание кредитного договора. Перед подписанием кредитного оформляется страховка.

Далее документы передают либо в МФЦ лично продавец и покупатель, либо если сделка электронно регистрируется, то специалист Сбербанка отправит заявления и договор на регистрацию, подписанные ЭЦП продавца и покупателя.

По завершении регистрации Покупатель получает зарегистрированный договор купли-продажи и выписку из ЕГРН, которые предоставляет в банк. На основании этих документов банк осуществляет выдачу денег по кредитному договору.

Представитель Сбербанка получит зарегистрированную закладную.

В остальном процедура не отличается от обычного ипотечного кредитования и занимает не более месяца – это срок проверок, рассмотрений, донесения необходимых бумаг.

Оцените автора

Какое жилье подходит под ипотеку Сбербанка?

Для большинства людей приобретение жилья при помощи ипотечного кредита – единственный способ не платить аренду за жилье и обзавестись собственной квартирой.

Очень многие варианты квартир или домов можно приобрести, используя ипотечные программы банка. Ипотека становится отличным вариантом для получения необходимой суммы денег на покупку квартиры на рынке недвижимости, финансирования строительства загородного дома или собственного коттеджа.

Условия всех финансовых организаций разнятся по требованиям к платежеспособности и предлагаемым ставкам. Но на рынке жилья существует перечень помещений, с которыми вряд ли каждый кредитор захочет иметь дело.

Преимущество «Сбербанка России» заключается в демократичном отношении к объектам залога.

Однако, получив предварительное согласие банка на ипотеку, не следует подбирать себе жилье, не ознакомившись с вариантами, которые однозначно не пройдут процедуру проверки.

https://www.youtube.com/watch?v=XWXtkKzPn50

Огромное множество вариантов можно отсеять перед тем, как взять ипотеку в Сбербанке, следуя по простому списку требований, изложенных ниже.

Основной перечень требований Сбербанка

До самой сделки необходимо решить все моменты касательно перепланировки и точно знать, какое жильеданный банк сочтет подходящим для ипотечного кредитования. Каждый банк подходит к решению вопроса о подходящем под ипотечный кредит жилье индивидуально.

Однако все банки имеют довольно схожий перечень требований к недвижимости под ипотеку. Различия могут возникать по причине местоположения конкретного жилья, фактах о личности заемщика и зависеть от кредитора. Чтобы узнать, какую квартиру Сбербанк сочтет подходящей на роль объекта ипотеки, следует согласовать свои действия в соответствии с нижеизложенным алгоритмом.

Особенности расположения здания

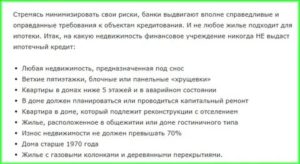

Первым делом следует знать требования по расположению:

- Многоквартирное здание должно обладать приемлемым санитарно-техническим состоянием, не подлежать сносу. Узнать о том, будет ли дом подвержен расселению или сносу, можно, обратившись в администрацию данного территориального субъекта;

- Квартира, располагающаяся в частном доме (бараке) без центрального отопления и канализации не подлежит рассмотрению только если по документам это доля или имеет износ здания более 50%;

- Квартира или дом должны находиться на территории РФ, за исключением полуострова Крым и города Севастополя, поскольку Сбербанкне имеет офисов на этих территориях;

- Продавцу следует подавать заявку, имея квартиру или дом в собственности не менее трех лет. Иначе могут возникнуть проблемы в будущем, если родственники продавца станут претендовать на часть или жилье полностью;

- Общежития и помещения гостиничного типа вполне подойдут под Сбербанк;

- Кредиторы негативно относятся к квартирам, размещенным в подвале, на нижнем, или последнем этаже;

- Имущество должно располагаться в развитых районах, должны присутствовать больницы, школы и детские садики;

- Редко кредитуют «сталинки» — из-за деревянных междуэтажных перекрытий и «хрущевки».

Данные ограничения обусловлены требованием к ликвидности помещения, которое необходимо изложить банку как гарантию на возврат средств. Залог, не подходящий хотя бы под одно из условий, продать будет крайне проблематично.

Требования к износу здания и конструктиву

Существует перечень требования, касательно износа и конструктивных особенностей здания, подходящего под условия ипотеки в Сбербанке:

- Износ здания не должен быть выше 70% от срока службы, указанного в техническом паспорте. Получить необходимую информацию можно, обратившись в онлайн-сервисы, в Росреестр или в БТИ;

- Дом или квартира в ипотеку, с износом на 50% и более, и находящиеся в очереди на проведение капитального ремонта, не рассматриваются;

- Обслуживанием парового, газового или электрического отопления должны заниматься муниципальные компании по официально заключенным договорам;

- Сбербанк не рассматривает потенциально небезопасные конструкции. Квартира в ипотеку не должна быть построена из гниющих, горючих материалов, и должна иметь бетонный, железобетонный или каменный фундамент;

- Вся перепланировка должна быть согласована по документами с Управлением архитектуры и градостроительства и внесены соответствующие исправления в техпаспорт БТИ;

- Сама конструкция многоквартирного дома не должна иметь видимых повреждений, и тем более стяжек уже существующих трещин.

Для получения необходимой информации о возрасте или износе здания, можно обратиться в онлайн-сервисы, такие как Wikimapia, «Где этот дом» и другие, однако на них есть точная информация преимущественно для Москвы и Санкт-Петербурга, но есть возможность узнать о периоде и точной дате строительства зданий.

При помощи официального веб-сайта ведомства Росреестра можно оформить заказ на получение кадастровой выписки для любого дома на территории РФ, данная операция будет стоить 400 рублей. Через несколько дней на указанную электронную почту придет электронный формат выписки.

https://www.youtube.com/watch?v=VXaubpD5kaw

Последним способом является заявка в БТИ, он не требует работы с веб-сервисами и компьютерной техникой. Заказ необходимых документов в таком случае продлится примерно 30 дней, и будет стоить 800-900 рублей.

Следовательно, после получения справки о дате возведения здания, следует отсеять все варианты строений, возведенных в 1950 году и ранее, в том числе большинство «сталинок» и «хрущевок».

Требования к внутреннему обустройству квартиры

Чтобы иметь представление о том, какую квартиру следует выбирать при оформлении ипотеки в Сбербанке, следует обратиться к условиям внутреннего обустройства:

- Должны быть проведена как минимум холодная вода;

- Необходимо наличие санузла (если квартира находится в доме на двух собственников, то и допустим Сбербанком уличный туалет), системы отопления, кухня должна быть вентилируемой;

- Каждая комната должна быть оснащена батареями;

- Каждое окно должно быть полностью остекленным;

- Входные и остальные двери должны находиться в целом состоянии и функционировать должным образом;

- Расположение окон, дверных проемов должно соответствовать технической документации;

Рекомендуемая статья: Топ банков по ипотеке

Следовательно, уже изучив требования к месторасположению и состоянию здания, можно вычеркнуть из списка помещения, не подходящие для проживания. Квартира, передаваемая в залог Сбербанка должна иметь все, что необходимо для нормального проживания и эксплуатации, в том числе окна и двери должны быть и исправно функционировать.

Все требования и условия, изложенные выше, обусловлены заинтересованностью Сбербанка в приобретении ликвидной недвижимости в период погашения залога. Большинство должников редко гасят кредиты за пару лет, и часто растягивают срок оплаты на долгие десятилетия, и в этом случае здание обязано выдержать любой срок.

Ипотека в Сбербанке для военнослужащих

Для военной ипотеки существует специализированный перечень жилых объектов, предоставляемых для залога. Под такой тип ипотеки могут быть взяты не только квартиры, но и:

- Таунхаусы;

- Коттеджи;

- Частные дома с участком земли.

Следовательно, на конструкции, подверженные горению или гниению, на помещения, где отсутствуют необходимые для жизни условия и удобства, не будет совершено сделки, и банк откажется от сотрудничества.

Все требования Сбербанка обусловлены тем, что в случае неспособности заемщика погасить долг по ипотеке, вся задолженность покроется за счет продажи объекта залога.

Риски кредитора будут сведены к нулю. Перед самой сделкой юристы банка имеют право провести проверку помещения или убедиться в соответствии с требованиями лично, после чего сделка может быть заключена.

Проверка на соответствие требованиям финансового учреждения к объекту ипотеки выполняется два раза. Сначала жилую площадь проверяет потенциальный покупатель, а затем представитель самого банка. Юрист будет задавать все изложенные выше вопросы касательно требований к жилью, следовательно, к тому моменту продавцу следует найти ответы по каждому пункту.

Юридические нюансы

Жилье проходит двухуровневую проверку по всем вышеизложенным требованиям, рассматривается возможность сохранения стоимости данного жилья на протяжении всего периода ипотечного кредитования. После этих операций наступает время правового аудита, при котором происходит:

- Оценка стоимости жилой площади на рынке, которая проводится при участии выбранного Сбербанком независимого эксперта;

- Контроль юридической чистоты будущей сделки, при котором будут выявлены потенциальные кандидаты на собственность, учитывая несовершеннолетних, недееспособных или отбывающих наказание, выписанных по причине нарушения требований законодательства;

- Проверка полного соответствия технических характеристик недвижимости и сведений, содержащихся в документах.

Однако многие собственники жилой площади, как правило занимающиеся перекупом недвижимости, стремятся понизить сумму в договоре купли-продажи. При заключении сделки с участием какой-либо финансовой организации такая возможность появляется только тогда, когда клиент оплатит всю оставшуюся стоимость сам.

Такое происходит из-за налогообложения, согласно соответствующему требованию законодательства сумма средств от продажи жилой площади, которая находится во владении продавца менее пяти лет, подвергается обложению налогом той части недвижимости, которая в цене превышает 1 млн. рублей.

В то же время, банк обычно заключает сделки с собственниками, которые имеют во владении недвижимость уже более пяти лет.

https://www.youtube.com/watch?v=X5adXAmsPZg

Рекомендуемая статья: Как досрочно погасить ипотеку?

Даже если владелец недвижимости считает ее завышенную цену обоснованной, ему будет необходимо снизить стоимость до уровня, назначенного в итоге независимой экспертизы во время правового аудита.

Банк даст одобрение только в том случае, если продавец даст одобрение на скидку, и стоимость жилой площади не превысит указанной экспертом суммы.

Однако, если клиент выразит готовность взять на себя все дополнительные расходы, то продавец может договориться с покупателем, что послужит альтернативным решением вопроса стоимости.

Неофициальная перепланировка

Сделка по ипотеке способна сорваться в том случае, если в ходе ремонтных работ имела место внеплановая перепланировка или переустройство помещения, которые не были предусмотрены в техническом документе и не были согласованы по требованиями законодательства.

Ранее каждый объект ипотечного кредитования подвергался обязательной инвентаризации БТИ , для обновления технического паспорта на квартиру, в ходе которой и выявлялась проведенная перепланировка.

В настоящее время данное требование аннулировано, и квартира, в которой произведена перепланировка, имеет все шансы быть быстро продана при отсутствии каких-либо претензий у покупателя. Однако юридическое сопровождение, которое происходит при непосредственном участии банка в данной процедуре, предусматривает соблюдение вышеизложенного требования.

При выявлении такого факта сделка отложится до момента согласования со всеми инстанциями проведенного переустройства помещения, и по срокам эта процедура очень затянется (от 2 до 6 месяцев).

Перепланировку очень часто обнаруживает независимый оценщик при выезде на квартиру и ее фотографировании. По закону оценщик обязан проверить соответствие планировки квартиры и сделать отметку в отчете об оценке. Поэтому вариантов скрыть сведения о перепланировке от Сбербанка нет.

Заключение

Изучив особенности заключения сделки на ипотеку в Сбербанке, получив представление о том, какое жилье и какую квартиру можно выбрать в качестве залога, каждый потенциальный клиент Сбербанка способен самостоятельно оформить ипотечное кредитование.

Вышеизложенные критерии помогут отсеять все безнадежные и неподходящие варианты, сократив массу времени на осмотр жилья. Однако, прежде проверки помещения, необходимо обратиться в саму финансовую организацию за одобрением на оформление кредита.

После официального подтверждения сделки стоит уточнить каждый пункт требований, поскольку они могут немного варьироваться или быть изменены согласно интересам конкретного банка.

Оцените автора (1 5,00 из 5)

Загрузка…