Сегодня большинство организаций имеют на своем балансе служебный автомобиль. Естественно, его эксплуатация сопровождается расходами на приобретение горюче-смазочных материалов. Их учет является одним из наиболее сложных участков бюджетного учета. Кроме того, учреждениям приходится еще и тщательно обосновывать расходование государственных средств.

Отличительной чертой бюджетного учета расходов на ГСМ является необходимость составления специальных первичных документов, которые заполняются как водителями, так и бухгалтерами. При этом бюджетное учреждение должно с особой скрупулезностью отнестись к обоснованию понесенных затрат, поскольку невозможно потратить бюджетные средства без подтверждения такой необходимости.

- Договор с поставщиком

- Нормы расхода топлива

- Поступление и списание ГСМ: общий порядок

- Внимание: топливная карта

- Количественно-суммовой учет

- Ищите виновного!

- Учет в бюджетных учреждениях гсм

- Учет горюче-смазочных материалов в бюджетных учреждениях

- Учет расходов на ГСМ в бюджетных учреждениях на 2021 год

- Учет горюче-смазочных материалов в бюджетных организациях

- Учет горюче-смазочных материалов

- Списание гсм в бюджетном учреждении

- Бюджетный учет: как работать с путевыми листами и чем руководствоваться при списании ГСМ

- Как работать с бланками

- Типичные ошибки бухгалтеров

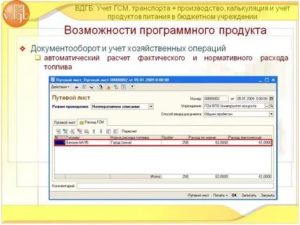

- Средства автоматизации учета

- Бухгалтерский учет ГСМ

- Порядок списания ГСМ

- Налоговый учет ГСМ

Договор с поставщиком

Прогресс не стоит на месте, чего не скажешь о правилах бухгалтерского учета. Сегодня часто учреждение заключает прямой договор с поставщиком топлива — заправочной станцией. Водителям выдаются пластиковые карты, по которым они имеют право заправляться и которыми расплачиваются на заправках поставщика.

Карточка в данном случае служит не только расчетным, но и учетным документом: электронный платеж позволяет фиксировать информацию о покупке — имя покупателя, время, дату, количество купленного топлива и другие данные.

Но чтобы принять к учету ГСМ, нужно позаботиться о немалом количестве оправдательных документов.

Приобретение материалов бюджетными учреждениями производится в соответствии с Федеральным законом от 21 июля 2005 г. N 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее — Закон N 94-ФЗ).

Согласно указанным нормам бюджетные учреждения размещают заказ либо путем проведения торгов, либо без них, но только если стоимость заказа на поставку ГСМ, как одноименных товаров, составляет менее 100 000 руб. в течение квартала (пп. 14 п. 2 ст. 55 Закона N 94-ФЗ).

Таким образом, необходимо заручиться либо результатами проведенных торгов, либо документальным подтверждением расчетной (плановой) стоимости заказа.

Следовательно, учреждение должно подготовить бюджетную смету с учетом плановых сметных показателей, которые используются при определении объема расходов, в данном случае с учетом норм расходов ГСМ. Только после проверки расчетных показателей главный распорядитель бюджетных средств утверждает бюджетную смету.

Нормы расхода топлива

Расчет топливных расходов производится на основании утвержденных норм. Данные «лимиты» отражены в Методических рекомендациях «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденных Распоряжением Минтранса России от 14 марта 2008 г. N АМ-23-р (далее — Методические рекомендации).

Сами нормы предназначены для расчетов планового расхода, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и работ, для расчетов по налогообложению предприятий и т.д. Горюче-смазочные материалы должны расходоваться в пределах установленных норм.

Отсутствие внутреннего локального акта об утверждении норм расхода ГСМ является грубым нарушением законодательства. Раньше учреждение могло разрабатывать и утверждать собственные нормы расхода топлива (Нормы расхода топлив и смазочных материалов на автомобильном транспорте (Р 3112194-0366-03), утв. Минтрансом России 29 апреля 2003 г.).

Но сегодня данный документ утратил силу, а утвержденные Методические рекомендации содержат положение лишь о том, что предприятие может в случае производственной необходимости уточнять или ввести отдельные поправочные коэффициенты (повышающие или понижающие) к нормам расхода топлива при соответствующем обосновании и по согласованию с Минтрансом России (п. 6 Методических рекомендаций). Методическими рекомендациями установлены нормы расхода топлива для различных видов транспорта — для каждой модели, марки и модификации эксплуатируемых автомобилей, соответствующие определенным условиям работы автомобильных транспортных средств согласно их классификации и назначению. Нормы включают расход топлива, необходимый для осуществления транспортного процесса, без учета его расхода на технические, гаражные и прочие внутренние хозяйственные нужды. Пунктами 5 и 6 Методических рекомендаций установлен ряд повышающих и понижающих коэффициентов. Они могут устанавливаться распорядительным документом руководителя организации и распространяться на автомобили данной организации. Если коэффициенты устанавливает орган местного самоуправления, они могут применяться всеми организациями, расположенными на данной территории. Поправочные коэффициенты к нормам расхода топлива устанавливаются в зависимости от времени года, местности, где работает автомобиль, высоты над уровнем моря и т.д.

Если необходимо применять несколько надбавок, то их значения не перемножаются, а суммируются.

Поступление и списание ГСМ: общий порядок

В бюджетных учреждениях на обособленном счете 010503000 «Горюче-смазочные материалы» учитываются все виды топлива, горючего и смазочных материалов: дрова, уголь, торф, бензин, керосин, мазут, автол и т.д.

В зависимости от направлений их использования (транспортное обеспечение, отопление, работа производственных механизмов) учреждение должно вести раздельный учет. Горюче-смазочные материалы, как и другие группы материальных запасов, принимаются к бухгалтерскому учету по фактической стоимости.

Состав затрат, включаемых в фактическую стоимость материальных запасов, установлен п. 52 Инструкции по бюджетному учету (утв. Приказом Минфина России от 30 декабря 2008 г. N 148н, далее — Инструкция). Фактическая себестоимость приобретенных ГСМ формируется непосредственно на счете 010503000.

Суммы НДС, уплаченные при приобретении ГСМ, не включаются в их фактическую себестоимость только в случаях, если они оплачены за счет средств от приносящей доход деятельности и используются в деятельности, подлежащей налогообложению.

Если материалы приобретены за счет средств от предпринимательской деятельности, но использованы в не облагаемой НДС или в основной деятельности бюджетного учреждения, суммы НДС подлежат включению в фактическую себестоимость приобретенных материальных запасов.

В состав расходов учреждения по заготовке ГСМ также, в частности, включаются следующие расходы:

— по доставке ГСМ; — по содержанию заготовительно-складского подразделения, если ГСМ приобретаются за счет доходов от предпринимательской деятельности; — за услуги транспорта по доставке ГСМ до места их использования, если они не включены в цену, установленную договором. Однако при формировании фактической себестоимости поступивших в учреждение бензина и дизтоплива учитывается, как правило, только договорная цена приобретенных ГСМ. Бюджетный учет автомобильного бензина и дизельного топлива имеет ряд особенностей, связанных с большими объемами закупок ГСМ, в том числе по безналичному расчету, за наличный расчет, а также использованием топливных карт.

ГСМ списываются по фактическому расходу: в пределах норм — на счет учета расходов (при осуществлении предпринимательской деятельности — на счет учета стоимости изготовленной продукции (работ, услуг)), сверх установленных норм — на счет учета доходов с последующим восстановлением за счет виновных лиц или списанием за счет установленных источников.

Обратите внимание: при списании топлива не важно, каким образом оно было оплачено.

https://www.youtube.com/watch?v=IalTNND0HvU

Пример 1. Учреждением в июле приобретено 10 000 литров автомобильного бензина на общую сумму 150 000 руб., в том числе на сумму 40 000 руб. за наличный расчет.

Израсходовано: — на транспортные перевозки по основной деятельности 4000 литров; — на эксплуатацию строительной техники в рамках основной деятельности 1000 литров; — на эксплуатацию строительной техники в приносящей доход деятельности 1000 литров. В бюджетном учете будут сделаны записи: Дебет 010503340 Кредит 0302022730, Дебет 0302022830 Кредит 020101610 — 110 000 руб.

— стоимость топлива, приобретенного за безналичный расчет; Дебет 010503340 Кредит 020822660 — 40 000 руб. — стоимость топлива, приобретенного подотчетными лицами; Дебет 140101222 (или 140101272) Кредит 110503440 — 60 000 руб. (4000 л x 15 руб.) — израсходовано ГСМ на текущие расходы по основной деятельности учреждения; Дебет 110601310 Кредит 110503440 — 15 000 руб.

— израсходовано ГСМ при осуществлении строительства по основной деятельности; Дебет 210604340 Кредит 210503440

— 15 000 руб. — израсходовано ГСМ при осуществлении строительства по приносящей доход деятельности.

Обратите внимание: в бюджетных учреждениях при списании ГСМ наряду с методом по фактической стоимости единицы (при условии стабильности цен, что бывает достаточно редко) применяется скользящая оценка.

То есть материалы оцениваются по стоимости запасов, имевшихся на начало месяца, и стоимости всех поступлений за текущий месяц (п. 58 Инструкции).

Другими словами, топливо, списываемое в первый и последний дни месяца, может оцениваться по разной фактической стоимости, если в течение месяца поступали ГСМ по ценам, отличающимся от тех, исходя из которых рассчитан остаток на начало месяца.

Внимание: топливная карта

Приобретение топливных карт — это одна из форм оплаты ГСМ. По экономическому содержанию такая форма близка к порядку расчетов талонами на бензин. Топливные карты могут быть выпущены в виде карт либо с магнитной полосой, либо со встроенной микросхемой. Карта может быть лимитированной или нелимитированной.

По лимитированной карте ограничивается количество топлива, которое может быть заправлено в течение определенного периода (как правило, в течение суток). По нелимитированной карте топливо можно получать без временных ограничений. Но ни формат топливной карты, ни ограничения лимита использования в учете значения не имеют.

Учитывать следует только форму расчетов: топливные пластиковые карты подразделяются на денежные и на литровые. Последние фиксируют объемы топлива в литрах, а не их стоимость в рублях. Для бюджетного учета расчетов топливными картами целесообразно использовать счет 020105000 «Денежные документы» (по аналогии с порядком учета оплаченных талонов на ГСМ).

Карты, как и талоны, должны храниться в кассе учреждения. Они передаются материально ответственному лицу — водителю или иному работнику транспортного подразделения, отвечающему за обеспечение автомобиля топливом.

В аналитическом учете приходуется и списывается количество бензина, указанное в подтверждающих документах, выданных на заправке.

Стоимость ГСМ определяется в зависимости от вида карты: для литровых карт — по цене приобретения, для рублевых — по цене, действующей на дату заправки.

Пример 2. Учреждение 1 июля приобрело две топливные карты. Одна — на получение 1000 литров бензина. В оплату карты перечислено 30 000 руб. Другая — на получение бензина на сумму 30 000 руб.

Первая карта выдана водителю служебного автомобиля, вторая — водителю грузовика, используемого на строительстве (в рамках основной деятельности). 19 июля водители представили авансовые отчеты на заправку 200 литров бензина — по 100 литров 7 и 15 июля.

На дату заправки рыночная цена бензина на заправках составляла 27 и 27,5 руб. В бюджетном учете сделаны записи: Дебет 120105510 Кредит 1302022730 Дебет 1302022830 Кредит 120101610 — 60 000 руб. (30 000 + 30 000) — отражена стоимость приобретенных карт; Дебет 120822560 Кредит 120105610 — 60 000 руб.

— отражена стоимость топливных карт, переданных водителям; Дебет 110503340 Кредит 120822660 — 6000 руб. — отражена стоимость бензина, оплаченного по первой карте; Дебет 110503340 Кредит 120822660 — 5450 руб.

(2700 + 2750) — отражена стоимость бензина, полученного по второй карте; Дебет 140101222 (или 140101272) Кредит 110503440 — 6000 руб. — отражена стоимость бензина, израсходованного на текущие расходы; Дебет 110601310 Кредит 110503440

— 5450 руб. — отражена стоимость бензина, израсходованного на нужды строительства.

Количественно-суммовой учет

По бензину, да и любому ГСМ, нужно вести карточку количественно-суммового учета материальных ценностей (ф. 0504041), а учет операций по поступлению, выбытию, перемещению отражается в журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071). Списание подтверждается обычным путевым листом. Для всех видов топлива применяется путевой лист (п.

62 Инструкции).

Причем для каждого вида автотранспорта учет ведется по отдельным путевым листам: — 0340002 «Путевой лист строительной машины»; — 0345001 «Путевой лист легкового автомобиля»; — 0345002 «Путевой лист специального автомобиля»; — 0345004 «Путевой лист грузового автомобиля»; — 0345005 «Путевой лист грузового автомобиля»; — 0345007 «Путевой лист автобуса необщего пользования».

Не возбраняется разработка собственных форм путевых листов. Однако в данном случае документ должен содержать Обязательные реквизиты, которые утверждены Приказом Минтранса России от 18 сентября 2008 г. N 152 (Письмо Минфина России от 25 августа 2009 г. N 03-03-06/2/161).

Контроль над топливными расходами ведется следующим образом.

Поставщик с определенной договором периодичностью представляет отчет об отпущенном количестве топлива, указывая его вид, наименование покупателя, время и другую необходимую информацию. В свою очередь водитель передает в бухгалтерию путевые листы, чеки, выписки с пластиковых карт. В конце месяца предприятие проводит сверку представленных данных и при их совпадении и соблюдении норм расходов списывает ГСМ.

Ищите виновного!

Расходы на ГСМ можно принять к учету только в пределах установленных норм, скорректированных на предприятии. Если фактический расход топлива превысил утвержденную норму, то способ списать «перерасход» есть. Сделать это можно на основании письменного распоряжения руководителя учреждения.

Однако для такого распоряжения необходимо обоснование. Перерасход следует зафиксировать не только путевыми листами, но и контрольными замерами, проведенными комиссией учреждения или специализированными организациями.

Помимо этого назначается административное расследование, которое позволит выяснить, вследствие чего произошло нарушение. Причиной перерасхода может послужить техническое состояние автомобиля или эксплуатация транспортного средства в сложных дорожных и климатических условиях.

Если в ходе расследования установлено, что перерасход произошел по «уважительным» причинам, то он признается вынужденной потерей.

Расследование может показать, что необоснованный расход сверх лимита допустил водитель, и формально это будет расценено как недостача материально-производственных запасов, переданных работнику под отчет. В этом случае сумма перерасхода топлива взыскивается с водителя или должностного лица, не обеспечившего нормальную эксплуатацию транспортного средства.

Учет в бюджетных учреждениях гсм

06.08.2021

Сегодня большинство организаций имеют на своем балансе служебный автомобиль. Естественно, его эксплуатация сопровождается расходами на приобретение горюче-смазочных материалов. Их учет является одним из наиболее сложных участков бюджетного учета. Кроме того, учреждениям приходится еще и тщательно обосновывать расходование государственных средств.

По бензину, да и любому ГСМ, нужно вести карточку количественно-суммового учета материальных ценностей (ф. 0504041), а учет операций по поступлению, выбытию, перемещению отражается в журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071). Списание подтверждается обычным путевым листом.

Для всех видов топлива применяется путевой лист (п. 62 Инструкции).

Причем для каждого вида автотранспорта учет ведется по отдельным путевым листам: — 0340002 «Путевой лист строительной машины»; — 0345001 «Путевой лист легкового автомобиля»; — 0345002 «Путевой лист специального автомобиля»; — 0345004 «Путевой лист грузового автомобиля»; — 0345005 «Путевой лист грузового автомобиля»; — 0345007 «Путевой лист автобуса необщего пользования». Не возбраняется разработка собственных форм путевых листов. Однако в данном случае документ должен содержать Обязательные реквизиты, которые утверждены Приказом Минтранса России от 18 сентября 2008 г. N 152 (Письмо Минфина России от 25 августа 2009 г. N 03-03-06/2/161).

Контроль над топливными расходами ведется следующим образом.

Поставщик с определенной договором периодичностью представляет отчет об отпущенном количестве топлива, указывая его вид, наименование покупателя, время и другую необходимую информацию.

В свою очередь водитель передает в бухгалтерию путевые листы, чеки, выписки с пластиковых карт. В конце месяца предприятие проводит сверку представленных данных и при их совпадении и соблюдении норм расходов списывает ГСМ.

Учет горюче-смазочных материалов в бюджетных учреждениях

Обращаем внимание читателей на одну из наиболее распространенных ошибок, допускаемых бухгалтерами, при списании приобретенных ГСМ на расходы.

Довольно часто бухгалтеры списывают расходы на ГСМ лишь на основании кассовых чеков, полученных от АЗС. При списании ГСМ бухгалтер должен руководствоваться следующим.

Статьей 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» установлено, что:

- норм расхода топлива для автомобильного подвижного состава общего назначения;

- норм расхода топлива на работу специальных автомобилей;

- порядок применения норм и методы расчета нормируемого расхода топлива при эксплуатации;

- справочные нормативы по расходу смазочных материалов;

- значения зимних надбавок;

- другие данные.

Учет расходов на ГСМ в бюджетных учреждениях на 2021 год

- спор нельзя рассматривать как подсудный, поскольку он затрагивает выделение БУ бюджетных же средств;

- финансирование транспортных перевозок учащихся — расходное обязательство органов местного самоуправления (далее – ОМСУ);

- вопросы ОМСУ необходимо решать на местном уровне, организовав соответствующие переговоры с участием родителей, БУ и администраций поселений.

Читать еще —> При продаже квартиры можно ли выписаться в никуда

Ревизоры выявили списание бензина сверх установленных норм в количестве 74,75 л на сумму 2 501,13 рублей по автомобилю Toyota Camry 3.5 (6V-3,456-277-6А) 2009 года выпуска (далее – Тойота). Проблема была не в том, что учреждение неправильно рассчитало такие нормы расхода бензина, как:

Учет горюче-смазочных материалов в бюджетных организациях

Безвозмездное поступление материальных запасов от учреждений, подведомственных разным главным распорядителям бюджетных средств одного уровня бюджета (а также от государственных и муниципальных организаций), между учреждениями разных уровней бюджетов, а также между учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета осуществляется по фактической стоимости, а также с учетом сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Убыль в размерах, превышающих указанные нормы, должна быть списана на счет учета доходов от реализации активов для последующего возмещения за счет виновных лиц либо для списания за счет установленных источников (доходов от реализации активов) — при наличии соответствующих оснований и документально оформленного решения органа, уполномоченного принимать решения о подобном списании. Такой же порядок применяется в отношении ГСМ, которые подлежат списанию на расходы с активами только в пределах установленных норм.

Учет горюче-смазочных материалов

Методических рекомендаций. Нормы расхода топлива и смазочных материалов на автомобильном транспорте». Нормы расхода топлива и смазочных материалов предназначены не только для определения потребности в ассигнованиях, но и для списания расходов на финансовый результат текущей деятельности.

В Инструкции по применению Плана счетов бюджетного учета, а также в альбомах унифицированных форм отсутствует форма регистра «Авансовый отчет по расчетам топливной картой».

Данный регистр может быть разработан и утвержден органом, организующим исполнение соответствующего бюджета бюджетной системы РФ — Минфином России, финансовым органом соответствующего субъекта РФ или органа местного самоуправления.

- Для приобретения ГСМ по топливным картам организация должна Для признания расходов в налоговом учете организация должна.

- 23, 26, 80 Инструкции N 162н в бюджетном учете казенного. Подобный порядок организации учета топливных карт .

- Отличительной чертой бюджетного учета расходов на ГСМ является необходимость. Следовательно, учреждение должно подготовить бюджетную смету с учетом. В бюджетных учреждениях на обособленном счете 010503000. Приобретение топливных карт — это одна из форм оплаты ГСМ.

По сути, это техническое средство, выдаваемое водителям для отпуска нефтепродуктов на АЗС. Работнику организации при выдаче топливной карты фактически не передаются денежные средства. Поэтому для отражения данных операций использование счетов 0 2. Денежные средства» (аналитический счет 0 2. Денежные документы») и 0 2.

Они передаются материально ответственному лицу – водителю или иному работнику транспортного подразделения, отвечающему за обеспечение автомобиля топливом. В аналитическом учете приходуется и списывается количество бензина, указанное в подтверждающих документах, выданных на заправке.

Стоимость ГСМ определяется в зависимости от вида карты: для литровых карт – по цене приобретения, для рублевых – по цене, действующей на дату заправки. Пример 2. Учреждение 1 июля приобрело две топливные карты. Одна – на получение 1. В оплату карты перечислено 3.

Другая – на получение бензина на сумму 3.

Первая карта выдана водителю служебного автомобиля, вторая – водителю грузовика, используемого на строительстве (в рамках основной деятельности). На дату заправки рыночная цена бензина на заправках составляла 2. В бюджетном учете сделаны записи: Дебет 1. Кредит 1. 30. 20. Дебет 1. 30. 20. 22. Кредит 1. 20. 10.

После заправки по топливной карте оператор АЗС выдает водителю чек, который подтверждает факт совершения операции и отражает количество топлива, залитого в бак.

Процесс обеспечения транспортных средств ГСМ включает в себя в этом случае: 1) заключение договора с поставщиком ГСМ, в котором указываются: наименование приобретаемых ГСМ и их стоимость; стоимость топливной карты (если она передается за плату); вид топливной карты; условия оплаты (частичная или 1. ГСМ и другие условия. Обычно право собственности на ГСМ переходит в момент заправки транспортного средства на АЗС; 2) перечисление предварительной оплаты ГСМ; 3) выдача топливных карт водителям. По окончании месяца поставщик ГСМ представляет учреждению следующие документы: товарную накладную на объем и стоимость полученных ГСМ; счет- фактуру; детализированный отчет о производимых операциях с использованием топливных карт.

Норма расхода ГСМ в зимнее время (в зависимости от климатических районов страны) может увеличиваться от 5 до 2.

Учет в бюджетных учреждениях гсм Ссылка на основную публикациюПредельная величина зимних надбавок по каждому региону, а также то, в каком регионе и какие месяцы считаются зимними, установлены приложением 2 к Методическим рекомендациям; 2) работы автотранспорта на дорогах общего пользования (I, II и III категорий) со сложным планом вне пределов городов и пригородных зон. Допускается увеличение нормы расхода ГСМ до 1. IV и V категорий – до 3. Увеличить нормы расхода ГСМ можно для новых автомобилей (при обкатке) и автомобилей, вышедших из капитального ремонта.

Списание гсм в бюджетном учреждении

Сегодня большинство организаций имеют на своем балансе служебный автомобиль. Естественно, его эксплуатация сопровождается расходами на приобретение горюче-смазочных материалов. Их учет является одним из наиболее сложных участков бюджетного учета. Кроме того, учреждениям приходится еще и тщательно обосновывать расходование государственных средств.

Отличительной чертой бюджетного учета расходов на ГСМ является необходимость составления специальных первичных документов, которые заполняются как водителями, так и бухгалтерами. При этом бюджетное учреждение должно с особой скрупулезностью отнестись к обоснованию понесенных затрат, поскольку невозможно потратить бюджетные средства без подтверждения такой необходимости.

Бюджетный учет: как работать с путевыми листами и чем руководствоваться при списании ГСМ

Бюджетный учет: как работать с путевыми листами и чем руководствоваться при списании ГСМ

18 ноября 2021 Юлия Вольхина Руководитель проекта «Контур-Бухгалтерия Бюджет» компании СКБ Контур

Бухгалтерский учет путевых листов в государственных (муниципальных) учреждениях регламентирован давно, и революционных изменений в нем не наблюдается.

Однако и по сей день у бухгалтеров возникают вопросы: вести или не вести путевые листы, как регулярно, в каком объеме, предназначены ли утвержденные нормы расхода ГСМ для бюджетников, чем необходимо руководствоваться при списании списания ГСМ и пр.

Разбираемся вместе с руководителем проекта «Контур-Бухгалтерия Бюджет» компании СКБ Контур Юлией Вольхиной.

https://www.youtube.com/watch?v=GLGQj-FDleY

Учет путевых листов нужен учреждениям, чтобы нормировать, планировать и контролировать расход горючего и смазочных материалов (ГСМ).

На основных участках, где востребована информация по затратам на ГСМ, бухгалтеры ведут расчет нормативной себестоимости продукции, работ или услуг, а также анализируют отклонения между фактическим и нормативным расходом ГСМ, чтобы выявить экономию или перерасход.

Контролирующие органы часто обращаются к данному участку учета, чтобы оценить, насколько эффективно используются материальные запасы в учреждении.

Все хозяйственные операции должны быть оформлены в бухгалтерском учете первичными учетными документами (пункт 1 статьи 9 Федерального закона от 6.12.2011 № 402-ФЗ). Одна из главных функций путевых листов в бухгалтерском учете — подтвердить законность и корректность списания горюче-смазочных материалов.

Как работать с бланками

Приказ Минфина России от 30.03.15 № 52н определяет правила составления первичных документов в бухгалтерском учете, однако в альбоме унифицированных форм первичной учетной документации для бюджетных организаций нет путевого листа.

В такой ситуации чаще всего используется форма, утвержденная Постановлением Госкомстата РФ от 28.11.97 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте».

Впрочем, в документе сказано, что использовать этот бланк обязаны только автотранспортные предприятия. Остальные же учреждения, в том числе казенные, бюджетные, автономные, вправе разработать свой бланк.

Главное требование к нему — наличие обязательной информации: наименование документа, дата его составления, название учреждения. Кроме того, надо указать содержание операции и ее измерители в натуральном и денежном выражении. Документ обязательно подписывают ответственные сотрудники. Без указания их Ф.И.О.

и подписи документ считается недействительным. Впрочем, самое простое решение — стандартная форма путевого листа из Постановления № 78. Она включает всю информацию, необходимую для списания ГСМ, и не вызывает вопросов у контролирующих органов.

Хочется отметить, что путевые листы не являются бланками строгой отчетности, поэтому вы можете использовать как типографские бланки, так и распечатанные формы из бухгалтерских справочно-правовых систем.

Типичные ошибки бухгалтеров

Обязательное требование к путевому листу, как, впрочем, к любому документу, — его правильное оформление. Можно выделить несколько моментов, где бухгалтеры ошибаются чаще всего.

Например, нет единого правила, на какой срок оформлять путевой лист, и отсутствие такого правила вызывает много вопросов. В письме от 03.02.06 № 03-03-04/2/23 Минфин России допускает еженедельное и даже ежемесячное составление документа, в случае если этот срок позволяет организовать учет отработанного времени и расхода ГСМ.

Впрочем, эта рекомендация не касается заполнения путевых листов в рамках уставной деятельности бюджетных организаций. Поэтому учреждениям рекомендуем опираться на указания Росстата. В письме от 03.02.05 № ИУ-09-22/257 Росстат указывает, что путевой лист составляется на срок в один день (одну смену).

Больший период допустим только в случае командировки водителя.

Часто бухгалтеры не считают необходимым заполнять все графы оборотной стороны путевого листа. Это касается указания пунктов назначения: нередко конкретные точки заменяют общими фразами — «Поездки по городу» и пр.

Они не позволяют подтвердить, что транспорт использовался в служебных целях и расходы носят производственный характер (письмо Минфина России от 20.02.06 № 03-03-04/1/129). Отсутствие в путевом листе конкретных пунктов назначения контролирующие органы признают нарушением.

Ошибкой будет и отсутствие подписи водителя в каждой строке, где указаны место отправления и назначения, время выезда и возвращения машины на стоянку / в гараж.

Обратите внимание на раздел «Движение горючего». На основании граф «Расход по норме» и «Расход фактический» производится списание бензина. Фактический расход вносите строго по счетчикам.

При заполнении нормативного расхода бензина на 100 км пробега возьмите за основу распоряжение Минтранса России от 14.03.08 № АМ-23-р (в редакции от 14.07.

15), где определены все нормы расхода топлива и смазочных материалов на автомобильном транспорте. Они касаются и бюджетных учреждений.

https://www.youtube.com/watch?v=se-L1CPKgNw

Вносить изменения в путевой лист, как и в большинство первичных документов, допустимо лишь с согласия участников хозяйственных операций (п. 5 ст. 9 Федерального закона № 402-ФЗ) и с обязательным указанием даты. А значит, исправления должны быть заверены подписью тех же лиц, которые изначально подписали документы.

Средства автоматизации учета

Избежать вышеупомянутых ошибок бухгалтеру помогут специальные автоматизированные системы учета путевых листов и ГСМ.

Они напомнят об обязательных полях, отследят правильность и сроки использования норм, соответствие фактического расхода топлива нормативу.

Кроме того, такие программы позволяют оперативно заполнять любое количество путевых листов, чем существенно облегчают труд бухгалтера.

Чем сложнее учет ГСМ в организации, тем большими возможностями должна обладать автоматизированная система. При выборе программы убедитесь, что она умеет:

- вести единый реестр путевых листов;

- учитывать поступление и расход ГСМ по автомобилям, водителям и видам ГСМ;

- учитывать расход ГСМ по нормам расхода или по фактическому расходу на основании данных путевых листов с учетом сезонности и дорожных условий;

- контролировать отклонения фактических затрат на ГСМ от нормативных (режимы экономии, перерасхода ГСМ);

- формировать отчетность по водителям, видам и маркам ГСМ, по автомобилям в разрезе подразделений (отделов);

- готовить печатные формы необходимых отчетов по пробегу и времени работы, по движению горючего и смазочных материалов, по выданным автозапчастям и многое другое.

Бесплатно получить демо-версию сервиса «Путевые листы и ГСМ»

Бухгалтерский учет ГСМ

Горюче-смазочные материалы, приобретенные для хозяйственных нужд учреждения, согласно Инструкции № 157н учитываются в составе материальных запасов на счете 0 105 X3 000 «Горюче-смазочные материалы».

Организации, которые используют талоны на ГСМ, учитывают их отдельно — на счете 0 201 05 000 «Денежные документы». Приобретаются талоны по безналичному расчету или через подотчетное лицо (об учете денежных документов см. «Бюджетный учет: что такое денежные документы и как с ними работать в бюджетном учреждении»).

Порядок списания ГСМ

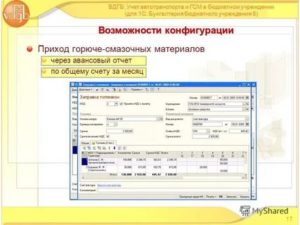

Списывать горюче-смазочные материалы следует ежемесячно. В качестве документов-оснований используйте:

- путевой лист;

- авансовый отчет, если бензин приобретался за наличные средства;

- журнал регистрации приходных и расходных кассовых документов (ф. 0310003), если автомобиль заправляли по талонам;

- приказы руководителя учреждения, которые утверждают норму пробега автомобиля, лимит расхода топлива на месяц в зависимости от марки, модели ТС;

- направление работника в командировку на служебном автомобиле.

Обратите внимание на соотношение фактического пробега и установленного месячного лимита. Списывая ГСМ, обязательно учитывайте нормы расхода топлива и лимит километража. Если пробег автомобиля больше, чем принятые руководством учреждения нормы, и это превышение не обосновано производственными задачами, бухгалтер при расчете расхода бензина использует именно утвержденный лимит.

Используйте данные граф «Расход по норме» и «Расход фактический». Данные в них в большинстве случаев совпадают. Но если показатели расхода ГСМ отличаются, списывать бензин следует по наименьшему показателю, то есть если норма превышает фактический расход, то бензин списывается именно по факту.

Казенные учреждения | ||

Списание ГСМ | 1 401 10 272 | 1 105 33 440 |

Бюджетные и автономные учреждения | ||

Списание ГСМ в рамках приносящей доход деятельности | 2 106 34 340 | 2 105 33 440 |

Списание ГСМ в рамках основной деятельности | 4 106 34 340 | 4 105 33 440 |

Налоговый учет ГСМ

Учет путевых листов необходим для подтверждения расходов, на сумму которых можно уменьшить налоговую базу по налогу на прибыль. С точки зрения налогообложения, стоимость ГСМ относится к прочим расходам, связанным с производством и реализацией.

Затраты на ГСМ рассматривайте как расходы на содержание служебного автотранспорта (подпункт 11 пункта 1 статьи 264 НК РФ), а это ненормируемые суммы. Более того, эти расходы требуют обязательного подтверждения того, что они экономически обоснованы.

Например, серьезное превышение расхода ГСМ от значений, установленных распоряжением Минтранса России от 14.03.08 № АМ-23-р, может вызвать интерес контролирующих органов и привести к недоимкам и штрафам.

https://www.youtube.com/watch?v=efUQZRy8Mlg

При расчете сумм расходов, которые уменьшают налогооблагаемую базу, необходимо брать в расчет реальные расходы — не купленное горючее, а фактически потраченное. Эти суммы как раз и подтверждают путевые листы, а значит, к их заполнению надо относиться с особым вниманием.

Начать пользоваться программой «Контур-Бухгалтерия Бюджет» бесплатно