С удержаниями при увольнении нередко возникают сложности. Вот только один из примеров: сотруднику начислили отпускные, но отпуск был предоставлен авансом, дни, которые нужно было отработать, он не отработал, а уже увольняется. Как поступить в таком случае?

Обязать сотрудника доработать пропущенные дни и не увольняться вы не можете. А бухгалтеру важно знать, как в таком случае правильно удерживать денежные средства и в каком размере, что можно удерживать и что нельзя, как быть с налогами и НДФЛ.

- Когда удержание из зарплаты запрещено

- Ограничения по величине удержания

- Как рассчитывать неотработанные дни отпуска

- Пример расчета

- Если работодатель не может удержать (проводки)

- Если работодатель может удержать (проводки)

- Действия по НДФЛ и страховым взносам при удержании неотработанного аванса

- Удержание за неотработанные дни отпуска при увольнении — проводки, НДФЛ, взносы, приказ, страховые взносы

- Когда появляются одолженные дни

- Дни

- Средний заработок

- Удержание за неотработанные дни отпуска при увольнении

- Сокращение

- Ндфл и взносы

- 2-НДФЛ

- Приказ

- Удержание за неотработанные дни отпуска при увольнении в 2021 году — проводки, НДФЛ, взносы

- При каких условиях появляются авансированные дни

- А можно ли подписать соглашение о прощении долга

- Когда запрещается выполнять удержание

- Выполнение процедуры

- Рассчитываем сумму

- Документальное оформление

- Забираем излишки

- НДФЛ и взносы

- Удержание за неотработанные дни отпуска при увольнении: в каком случае производится и как

- При каких условиях могут появиться неотработанные дни отпуска

- В каких ситуациях можно выполнять удержание за эти дни, а когда нет

- Размер удержаний

- Налоговые особенности

- Бухгалтерские проводки

- Как удержать из зарплаты сотрудника отпускные, выплаченные за неотработанные дни отпуска — НалогОбзор.Инфо

- Когда нельзя производить удержания

- Расчет суммы удержаний

Когда удержание из зарплаты запрещено

В соответствии со ст. 137 ТК РФ при увольнении из зарплаты сотрудника можно удержать излишне выплаченные отпускные, при этом работодателю не нужно ни его письменное, ни устное согласие. Если это неотработанные дни отпуска, у работодателя есть право произвести удержание.

В то же время в законодательстве прописано несколько оснований, когда удержание невозможно, даже если сотрудник не отработал дни отпуска:

- Если работник отказывается от перевода на другую работу, необходимую ему в соответствии с медицинским заключением (п. 8 ч. 1 ст. 77 ТК РФ). При расторжении трудового договора по этому основанию работодатель не имеет права удерживать неотработанные дни отпуска.

- В случае ликвидации организации (п. 1 ч. 1 ст. 81 ТК РФ).

- В ситуации сокращения численности штата (п. 2 ч. 1 ст.81 ТК РФ).

- При смене собственника имущества организации — только в отношении руководителя организации, его заместителей и главбуха (п. 4 ч. 1 ст. 81 ТК РФ).

- В случае призыва работника на военную службу (п. 1 ст. 83 ТК РФ).

- При восстановлении на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ст. 83 ТК РФ).

Чрезвычайные обстоятельства возникают при следующих основаниях:

- если работник признан полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ст. 83 ТК РФ);

- в случае смерти работника либо работодателя — физического лица, а также в случае признания судом работника либо работодателя — физического лица умершим или безвестно отсутствующим (п. 6 ст. 83 ТК РФ);

- при наступлении чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (п. 7 ст. 83 ТК РФ).

Ограничения по величине удержания

Согласно ч. 1 ст. 138 ТК РФ, общий размер всех удержаний по инициативе работодателя при каждой выплате зарплаты не может выходить за рамки 20 %. Это касается удержаний неотработанного аванса в счет зарплаты — только 20 %.

Если одновременно с удержаниями по инициативе работодателя производятся еще и удержания по исполнительным документам, то в этом случае общая сумма не может превышать 50 %.

Но есть ряд ситуаций, когда ограничения в 20 % и 50 % не действуют, а размер удержаний может увеличиться и до 70 % – например, при взыскании алиментов на несовершеннолетних детей, при возмещении вреда, причиненного работником здоровью другого лица, при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца и др.

Как рассчитывать неотработанные дни отпуска

В данном случае следует придерживаться алгоритма из трех действий.

- Определите количество полных месяцев, остающихся до конца рабочего года, в счет которого отпуск был использован авансом.

Право на ежегодный оплачиваемый отпуск возникает с началом рабочего года (не следует его путать с календарным годом). Так, если работника принимают на работу 1 октября 2021 года, то его рабочий год — с 1 октября 2021 года по 30 сентября 2021 года.

Например, если работник отработал три месяца — октябрь, ноябрь, декабрь, а в январе увольняется, нужно посмотреть, сколько полных месяцев остается до конца рабочего года (в данном случае — до октября 2021 года).

По излишкам действуют четкие правила:

- Если излишки составляют менее половины месяца, то есть менее 15 дней, то они из расчета исключаются;

- Если излишки составляют более половины месяца, то есть более 15 дней, то они округляются до целого месяца.

- Определите количество дней неотработанного отпуска.

Количество календарных дней, приходящихся на один месяц рабочего года, нужно умножить на количество месяцев, остающихся до конца рабочего года на момент увольнения.

- Определите размер отпускных, подлежащих удержанию.

Средний дневной заработок, исходя из которого были оплачены использованные авансом дни отпуска, умножьте на количество дней неотработанного отпуска.

Пример расчета

Допустим, сотрудник решил уволиться, но до конца рабочего года, в счет которого он использовал отпуск авансом, остается 2 месяца 20 дней.

https://www.youtube.com/watch?v=pmlm8TWaN6U

Отпускные были рассчитаны, исходя из среднего дневного заработка в размере 500 руб.

Количество дней неотработанного отпуска определяется таким образом:

(28 дней/12 месяцев) * 3 месяца (округлили 20 дней до месяца) = 6,99 календарных дня

Сумма к удержанию составляет: 500 * 6,99 = 3 494 руб.

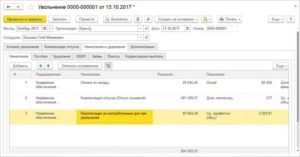

Нужно отразить сумму оплаты неотработанных дней отпуска. По дебету будут затратные счета — 20, 23,25,26 на сумму отпускных которые невозможно удержать, по кредиту — 70 и сторнировочная запись — нужно отразить сумму оплаты неотработанных дней отпуска.

Автоматическое начисление зарплаты по каждому сотруднику — вам останется только подтвердить суммы. Расчет больничных и отпусков всего за несколько минут.

Попробовать

Если работодатель не может удержать (проводки)

Важно помнить об очередности удержания: сначала удерживается НДФЛ, потом алименты, а дальнейшие удержания производятся по инициативе работодателя.

На сумму отпускных, которую невозможно удержать, нужно сделать сторнировочную запись. И эти суммы мы относим на «Прочие расходы» организации (Дебет 91.2 Кредит 70).

Корректировка исчисленного и удержанного из доходов работника НДФЛ и страховых взносов в данной ситуации не потребуется.

Если работодатель может удержать (проводки)

Вам нужно сделать сторнировочную запись на сумму отпускных, которые можете удержать (Дебет 20,23,25,26 Кредит 70).

Также вам следует показать сторнировочной записью НДФЛ (Дебет 70 кредит 68).

Кроме того, вам нужно сторнировать сумму страховых взносов (Дебет 20, 23, 25, 26, Кредит 69).

В п. 3 ст. 266 НК РФ содержатся разъяснения по НДФЛ. Исчисление сумм налогов производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Разберемся на примере, что это значит.

Допустим, работник увольняется 14 октября. При увольнении бухгалтеру нужно удержать из его зарплаты 5 000 руб. – сумму отпускных за неотработанные дни отпуска. Работнику начислено за отработанные дни в октябре 15 000 руб.

Несложно заметить, что сумма к удержанию в размере 5 000 руб. превышает установленный трудовым законодательством лимит в 20 %. При этом работник согласился написать заявление на удержание излишне выплаченных отпускных. В этом случае бухгалтер должен удержать всю сумму.

Действия по НДФЛ и страховым взносам при удержании неотработанного аванса

Здесь алгоритм многоступенчатый, но довольно понятный.

Во-первых, бухгалтер делает сторнировочные записи в бухучете на сумму излишне выплаченных отпускных.

В нашем примере 5 000 руб. – сторнирована излишне выплаченная сумма отпускных (Дебет 20,23,25,26 Кредит 70 (сторно)).

Кроме того, бухгалтер сторнирует сумму НДФЛ (Дебет 70 Кредит 68 (сторно)).

5 000 * 13 % = 650 руб.

Также ему нужно сторнировать сумму страховых взносов, которую уплатили из отпускных (Дебет 20,23,25,26 Кредит 69 (сторно)).

5 000 * 30,2 % (взнос в ПФР, на ОПС, ОСС, на травматизм) = 1 510 руб.

Во-вторых, бухгалтер осуществляет начисление зарплаты, отражает это в бухучете.

Если сотрудник увольняется 14 октября, то проводку нужно сделать в этот же день — Дебет 20,23,25,26 Кредит 70.

В итоге сотруднику, покидающему компанию, начисляется 15 000 руб.

В-третьих, бухгалтер отражает удержанный НДФЛ (Дебет 70 Кредит 68).

5 000 * 13% = 1 950 руб.

В-четвертых, он начисляет страховые взносы (Дебет 20,23,25,26 Кредит 69).

15 000 * 30,2 % = 4 530 руб.

В-пятых, определяет зарплату к выплате при увольнении (Дебет 70 Кредит 50,51).

(15 000 — 1 950) – (5 000 — 650) = 8 700 руб.

То есть из 15 000 руб. вычитывается НДФЛ. Из 5 000 руб., которые удерживаются с работника, также вычитывается НДФЛ. В результате получается к выплате сумма в размере 8 700 руб.

В-шестых, определяется сумма НДФЛ, которая перечисляется в бюджет.

1 950 — 650 = 1 300 руб.

В-седьмых, остается определить страховые взносы для перечисления.

4 530 — 1 510 = 3 020 руб. (начисляются только на разницу)

Подпишитесь на наш канал в Telegram @konturjournal, чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Удержание за неотработанные дни отпуска при увольнении — проводки, НДФЛ, взносы, приказ, страховые взносы

Если работник не отработал положенный срок для возмещения оплаченного отпуска, при увольнении с него могут ничего за это не вычитать. Ведь получение обратно денег, которые ранее были ему выплачены для отдыха – не обязанность работодателя, а его право.

Нередко при увольнении сотрудник обнаруживает, что ожидаемая сумма за неиспользованный отпуск значительно меньше, потому что часть денег была вычтена за неотработанные дни прошлого отдыха. Как получается, что в момент увольнения работник оказывается должен компании – ответ довольно прост.

Когда появляются одолженные дни

Для того чтобы понять как начисляются отпускные, и как производится удержание части денег, нужно разобраться, что такое неотработанный отпуск.

Положенный по закону отпуск зарабатывается. Каждые месяц сотруднику начисляется определенное количество суток отдыха.

https://www.youtube.com/watch?v=wB6tFD5nUac

К моменту истечения 11 месяцев с предыдущего перерыва в работе на его счету появляются следующие оплаченные 28 дней (это стандартное количество, предписанное законом; трудовым договором может быть обозначено другое).

Иногда его отпускные превращаются в долг перед компанией-работодателем.

Устроившись на работу, гражданин вышел в отпуск через 6 месяцев, при этом он отгулял все 28 положенных дней. Отпускные он также получил полностью.

Если он решит уволиться, например, через полгода после, то на момент увольнения он будет иметь право на половину отпуска, то есть на 14 дней, с положенной оплатой по среднемесячному доходу.

Остальные две недели остались неотработанными, а деньги, полученные им перед отпуском, стали долгом.

Если одна из сторон изъявляет желание расторгнуть отношения, то расчет становится довольно важным моментом процесса.

Работодатель обязан выдать работнику плату за все отработанные дни, включая время неиспользованного отпуска. При этом если складывается ситуация, подобная описанной выше, часть начислений на отпуск удерживается (137 ТК).

Также работодатель может простить работнику это долг, составив особое соглашение, подтверждающее такое решение проблемы.

Сам документ представляет собой обычную бумагу, содержание которой состоит из следующих частей:

- дата и время написания

- место написания

- сведения о договорившихся сторонах

- текст, который отражает суть состоявшегося договора.

В тексте должны быть:

- краткое описание обстоятельств возникновения долга по отпускным

- сумма долга

- указание события, в результате которого возник долг (увольнение)

- четко и однозначно сформулированное желание работодателя простить этот долг работнику (то есть, с момента вступления документа в силу этот долг более не упоминается, никаких требований по оплате работнику не выставляется).

Если работодатель не склонен одаривать уходящего сотрудника, то производится расчет предоплаченных дней отдыха, который включает:

- подсчет дней отдыха, которые не отработаны

- выведение средней величины дневного заработка

- определение суммы, выданной на отпуск авансом.

Дни

При увольнении засчитываются все неиспользованное время отпуска. Если сотрудник работал без перерывов на отдых, то к моменту расторжения договора у него скопились дни, которые работодатель никаким образом не оплачивал.

Таким образом, отпускные составят большую сумму, а долг работодателю будет погашен.

Применяется формула:

НД = ИД – (ПД / 12 х КМ)

- НД – неиспользованные дни

- ИД – использованные

- ПО – длительность отпуска в днях

- КМ – сколько месяцев проработал на предприятии сотрудник

- 12 – месяцы в году (для расчета коэффициента)

Средний заработок

Перед определением средней оплаты нужно просмотреть всю имеющуюся информацию:

- премии

- повышения зарплаты

- изменения в уровне квалификации и должности

- сведения о среднем заработке, который был рассчитан для выдачи предыдущих отпускных.

Применяется формула:

СНД = НД х СЗ

- СНД – деньги за неотработанную часть отдыха

- НД – неотработанные дни

- СЗ – средний заработок.

Если были повышения, то применяется повышающий коэффициент. Важна его дата: если приказ вышел во время пребывания работника на отдыхе, то этот период рассчитывается по частям, до и после повышения. Полученные величины суммируются.

Формула выглядит так:

СНД = КД1 х СЗ1 + КД2 х СЗ2

- КД1 и КД2 – количество дней до и после повышения

- СЗ1 и СЗ2 – средняя дневная оплата, вторая – с применением повышающего коэффициента.

Удержание за неотработанные дни отпуска при увольнении

Сумма, полученная в результате вычислений, не всегда вычитается полностью. Деньги, которые изымаются из расчетных, должны в целом составлять не более 20% от дохода работника. При определенных обстоятельствах порог повышается до половины (138 ТК).

Указанные в статье 20% у конкретного работника – это все его материальные обязательства, не только неотработанный отдых. Алименты, возмещения – все вместе не должно превышать указанный порог.

Если сумма долга перед компанией выше, можно попросить работника доплатить в добровольном порядке, либо подать на него в суд. Однако решение суда не обязательно будет в пользу работодателя.

Остаток долга можно простить, составив соответствующий документ об этом.

Сокращение

137 статьей предусмотрен ряд исключений, когда выплаченные авансом отпускные не вычитаются. К подобным случаям относится увольнение по сокращению, по причине ликвидации организации, в иных случаях.

https://www.youtube.com/watch?v=EdKgyxMWq3Q

В ст.81 ТК также освещается данная проблема. Поэтому, если при увольнении по сокращению у работника вычли деньги, это нарушение. Подача иска по этому поводу будет положительным для него.

Ндфл и взносы

Доход физического лица облагается налогом (209 НК). Величина налога исчисляется исходя из налоговой базы плательщика, которая представляет собой характеристику объекта налогообложения. По ней определяется размер налога.

Если из дохода удерживается некое количество денег:

- по его собственному решению

- по решению суда

- по требованию иных официальных органов –

это никаким образом не влияет на налоговую базу (то есть, взимаемый налог не становится меньше).

В Кодексе отсутствует уточнение, о каких именно удержаниях идет речь, однако можно предположить, что имеются в виду органы, уполномоченные производить подобные действия.

Работодатель сам является налогоплательщиком и прав, которые имеют учреждения или государственные органы, не имеет. Зато у него есть право потребовать возмещения части отпускных, полученных авансом (или же не потребовать – решение остается за ним).

Если деньги полностью остаются у работника, то это можно назвать доходом, с которого платят НДФЛ.

Но если у него удержали «одолженные» деньги, не по его личному распоряжению и не по требованию органов?

Часть ранее выданных денег на отдых, которые не были им отработаны на момент его начала, не являются доходом изначально – это заемные средства. Соответственно, его налоговая база уменьшается на эту сумму; налогом будут облагаться полученные им деньги после вычета авансированных средств.

Также нужно обратить внимание, что при выходе в отпуск и получении им отпускных НДФЛ отчисляется полностью – на тот момент он получил доход, соответственно облагаемый.

С полученных отпускных отчисляются все положенные взносы: ПФР, ФФОМС, ФСС — в момент получения гражданином суммы.

2-НДФЛ

При оформлении справки по форме 2-НДФЛ доход в месяц увольнения указывается без удержанных отпускных, соответственно налог также уменьшается в соответствии с изменением налоговой базы.

Приказ

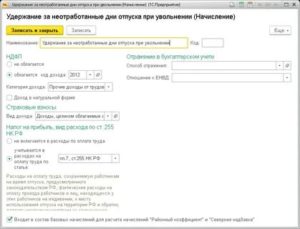

Удержание суммы, выданной в виде отпускных авансом, должно быть правильно оформлено: руководство издает приказ. Установленной формы для этого документа нет. Поэтому он пишется на бланке компании.

В нем должны быть:

- сведения о работнике

- количество неотработанных дней

- сумма, которая будет изъята

- указание на ресурс, откуда эта она будет отчислена.

С этим документом работника знакомят под роспись. Кроме этого, желательно его письменное согласие с удержанием, его можно написать в конце или в отдельной графе.

Документально удержание проводится методом красного сторно, маркируется красным цветом или пишется с минусом. Используется для исправления неверно сделанного расчета, в данном случае для «ликвидации» переплаты, без корректировки ранее сделанных расчетов.

Составляется сторнирующая запись (со знаком «минус») проводки на сумму, которая подлежит исправлению, одновременно создается проводка с указанием верной суммы. Итоговый результат становится правильным без дополнительных действий.

Окончательный расчет с увольняющимся сотрудником отражен в итоге счетом 50 (через кассу) или 51 (через банк). Сама проводка выглядит как соотношение дебета с кредитом 70/50.

Использование отрицательных значений позволяет обойтись без дополнительных корректирующих расчетов.

На примере это выглядит так:

Сотрудник отгулял полный отпуск, увольняется через 10 месяцев после него. Количество дней, оплаченных авансом, составляет 5 (28 / 12 Х 10 = 5). Среднедневная плата составляет 1000 рублей. Долг перед компанией составит сумму в 5 тысяч рублей, которая и будет удержана при окончательном расчете.

https://www.youtube.com/watch?v=_zd-AvDbzLE

Эта сумма может быть проведена как компенсация за неиспользованный отпуск, но с отрицательным значением. Необходимости производить перерасчет ранее выданных денег при этом не возникает.

Налоги и страховые взносы пересчитываются тем же способом.

Удержание суммы отпускных, выданной работнику авансом, происходит в момент увольнения согласно ст. 137 ТК. Налог, который вычитался из денег, которые были им получены перед отдыхом, при наличии неотработанных дней становится излишне удержанным.

Поэтому при окончательном расчете ее нужно вернуть.

Расчеты, произведенные ранее, не корректируются. При фиксации в документах отражается сумма, их которой уже вычтены деньги за неотработанные дни отдыха.

Соответственно, сумма НДФЛ, начисленная увольняющемуся, уменьшается на налог, который начислен на вычтенную сумму.

Раздел 1 Расчета заполняется согласно положениям письма ФНС от 2021 года. После перерасчета организацией-работодателем суммы фактически отработанных отпускных и налогов, удержанных с нее, в Расчет вносятся итоговые суммы.

В Разделе 2 сумма дохода указывается с учетом вычета авансированной суммы.

Образец документа — форма 6 НДФЛ.

Как получить гражданство Мальты за инвестиции? Ответ здесь.

Как получить гражданство Норвегии гражданину РФ Узнайте далее.

При увольнении работник рассчитывается полностью. Расчет касается обеих сторон — участников трудового договора.

Удержание за неотработанные дни отпуска при увольнении в 2021 году — проводки, НДФЛ, взносы

Иногда возникают ситуации, когда сотрудник, который увольняется, получил отпуск заранее. При подобном раскладе фирма имеет право на удержание определенной суммы.

Проблема в том, что существующая законодательная база не дает четкого ответа, как решать данный вопрос.

Существуют некоторые нюансы, которые нужно принимать во внимание при вычислении удерживаемой суммы.

Оформляя приказ об удержании за неотработанные дни отпуска при увольнении, требуется следовать пункту 1 статьи 138 Трудового кодекса Российской Федерации.

Иначе говоря, компания не вправе выполнять удержание с сотрудника больше двадцати процентов его зарплаты. Удерживать отпускные необходимо, ограничиваясь данным пределом.

Если размер всех выплат при увольнении ниже суммы, которая удерживается, то сотрудник вправе в добровольном порядке перечислить недостающие деньги в кассу фирмы либо на банковский счет.

Если гражданин дает отказ, организация может подать судебный иск с требованием взыскать излишки, которые были выплачены, основываясь на статьях 382 и 383 Трудового кодекса России.

При каких условиях появляются авансированные дни

В законодательной базе ТК РФ отсутствует понятие «авансированный отпуск». В статье 122 указано, что правом на ежегодно оплачиваемый отдых обладают сотрудники, которые проработали в компании минимум шесть месяцев.

Однако по договоренности нанимателя и сотрудника отпуск можно предоставить и раньше указанного периода.

Это означает, что трудящиеся с небольшим стажем все-таки могут получить досрочный отдых, если глава организации согласится.

Нужно отметить, что существуют категории граждан, имеющие право ухода на отдых до получения полугодового стажа. Это беременные, несовершеннолетние, опекуны.

А можно ли подписать соглашение о прощении долга

Организация вправе отказаться от удержания и не взыскивать с сотрудника денег. Удержание части отпускных — это право нанимателя, а не обязанность.

Когда запрещается выполнять удержание

Удержание невозможно осуществить в следующих ситуациях:

| Сотрудник отказывается на перевод на другую должность | по причине медицинских ограничений |

| Организация ликвидируется | или индивидуальный предприниматель прекращает свою деятельность |

| Штат фирмы сокращается | или меняется владелец компании |

| Сотрудник призывается на срочную армейскую службу | или признается врачебной комиссией нетрудоспособным |

| На занимаемую должность | восстанавливается гражданин, раньше ее занимавший |

| Наступила смерть одной из сторон трудового договора | или наступили чрезвычайные ситуации, произошли катастрофы |

Выполнение процедуры

Чтобы осуществить удержание части отпуска, которая не отработана, нужно выполнить 3 процедуры:

- Расчет суммы;.

- Оформление документов;.

- Удержание излишков.

Рассчитываем сумму

Если компания не собирается быть щедрой и забывать о суммах, которые сотрудником не отработаны, бухгалтеру потребуется потрудиться.

При процедуре подсчета:

- определяется количество дней, которые не отработаны;

- уточняются данные о среднем заработке за день;

- рассчитывается размер авансовых отпускных.

Для того чтобы вычислить число дней, необходимо:

- Разделить полную длительность отдыха на двенадцать.

- Умножить результат на рабочий стаж сотрудника в фирме (в месяцах).

- Отнять от числа использованных дней отпуска полученный результат.

К примеру, за период работы сотрудник компании часть отпусков использовал не полностью, при этом в году перед увольнением его отпуск соответствовал графику.

https://www.youtube.com/watch?v=rTlPEo-7pLE

На дату увольнения появились «двусторонние» отпускные — те, что не использованы за предыдущий период (две недели); те, что не отработаны за рабочий год (десять дней).

В таком случае фирма-наниматель должна компенсировать сотруднику неиспользованный отдых.

Если бы трудящийся не имел в прошлых периодах неиспользованных дней отдыха, то по итогам расчета количество дней, что не отработаны, равнялось бы десяти.

Для того чтобы рассчитать отпускные, бухгалтерскому отделу необходимо выполнить уточнение данных о зарплате.

Требуемая сумма вычисляется путем умножения числа дней в отпуске на средний ежедневный доход сотрудника.

Дополнительно скорректировать расчеты потребуется, если во время отпуска сотрудника всем увеличили заработную плату. Нужно учитывать дату выполнения повышения зарплаты.

От нее начинает считаться отпускной период, оплата которого изменяется по определенному коэффициенту.

Алгоритм действий в данной ситуации таков — от даты завершения отдыха считаются дни, что не отработаны, устанавливается, какое количество дней совпадает с периодом, когда зарплата была увеличена.

Требуемая сумма вычисляется так:

| Дни до увеличения заработной платы | умножаются на среднедневной доход |

| Отпускные дни, после увеличения заработной платы | умножаются на среднедневной доход, который увеличен на определенный коэффициент |

| Получаемые результаты | складываются |

Документальное оформление

Не существует стандартной формы приказа об удержании отпускных. Фирма оформляет его в свободной форме.

В документы необходимо прописать:

| ФИО работника | и занимаемую гражданином должность |

| Число дней | которые не отработаны |

| Сумму, которая удерживается | и источник удержания |

К примеру, приказ можно сформулировать так:

«Для погашения долга, который образовался по причине увольнения по до завершения рабочего года, в счет которого ему предоставили ежегодно оплачиваемый отпуск,

приказываю: удержать из деньги за неотработанных дней ежегодно оплачиваемого отпуска в размере .

Трудящемуся необходимо предоставить возможность ознакомления с документом под подпись.

Забираем излишки

Сумма, которая получена в результате подсчета, и сумма, которую возможно удержать из заработка сотрудника, иногда не одинаковы.

Размер удержаний ограничивается статьей 138 Трудового кодекса России. Он равняется двадцати процентам от зп сотрудника.

В определенных ситуациях разрешается превышение принятого ограничения до размера, который не больше одной второй заработка.

Нужно принять во внимание, что, кроме авансовых отпускных, у наемника могут иметься и другие обязательства (по исполнительным документам, в связи с компенсацией ущерба и так далее).

Тогда и они вместе с авансовыми отпускными не должны быть больше максимальной суммы удержания.

Бухгалтерскому отделу нужно определить, какую часть полученной суммы можно удержать из заработка сотрудника.

Если другие обязательства у него отсутствуют, а величина авансовых отпускных меньше одной пятой суммы, которая предоставляется ему при увольнении, сложностей не будет – выделенные авансом деньги можно удержать полностью.

Если ограничение, которое установлено статьей 138 Трудового кодекса России, не дает возможности нанимателю удержать всю сумму, возможно:

| Попросить сотрудника | в добровольном порядке возместить задолженность, которая осталась |

| Обратиться для разрешения вопроса о возмещении | в суд |

| Простить | оставшийся долг |

Каждый из вышеперечисленных методов располагает собственными особенностями.

Добровольное погашение задолженности предполагает пересчет НДФЛ (налоги на доходы физических лиц).

Прощение задолженности влечет изменение обязательств по налогу на прибыль. Судебный путь разрешение вопроса, как свидетельствует практика, не всегда в пользу нанимателя.

Остается надеяться, что трудящийся знает о гражданской ответственности и добровольно погасит долг.

НДФЛ и взносы

В НК РФ отсутствует особое правило для определения налоговой базы по НДФЛ, если ранее зачисленные отпускные, с которых уже оплачен налог, в дальнейшем подвергаются удержанию из увольнительных выплат.

Ввиду этого существуют различные мнения, касающиеся действий фирмы. Руководитель может, как снизить налоговую базу по НДФЛ (в таком случае появляется переплата).

Также он может не выполнять уменьшения, потому что деньги удерживаются из сумм, которые выплачиваются за вычетом налогов.

https://www.youtube.com/watch?v=y_vlVUVTiKo

В стандартной ситуации, когда выплаты больше удерживаемой суммы, фирме лучше не отражать долг перед работником по возвращению НДФЛ, а сразу подсчитать налог от суммы выплат, учитывая удерживаемые средства.

: трудовой кодекс

Наниматель не может удержать больше двадцати процентов от заработка гражданина.

Однако бывший сотрудник фирмы должен понимать, что задолженности нужно погашать, даже если к этому никто не принуждает.

Гражданская ответственность – это то, чем многие пренебрегают в современных реалиях.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Удержание за неотработанные дни отпуска при увольнении: в каком случае производится и как

По закону каждый сотрудник после определенного периода работы имеет право взять отпуск.

Несмотря на то, что период отдыха должен предоставляться согласно утвержденному графику, с разрешения начальства он может передвигаться на более ранние сроки.

В результате, если такой работник решит расторгнуть трудовой договор, у него возникнет удержание за неотработанные дни отпуска при увольнении.

При каких условиях могут появиться неотработанные дни отпуска

ТК определяет, что возможность получить ежегодный оплачиваемый отпуск у каждого сотрудника возникает только после того, как он будет трудиться в компании не меньше 6 месяцев.

Причем взять он может сразу полный период.

Однако, если в дальнейшем у него возникнет желание произвести увольнение, то от него потребуется вернуть денежные средства, которые были выданы за неотработанные дни отдыха.

Закон обязывает каждого работодателя перед началом нового года оформлять и вводить в действие график отпусков на будущий период. В случае, если сотрудник отправляется отдыхать сразу в начале года, то может создаться прецедент, что отпуск будет начислен фактически авансом за весь будущий год.

Ведь перед тем, как отпустить работника отдыхать, кадровик производит расчет даты, по которую предоставляется время отпуска. В этом случае действует правило, что каждый полный месяц дает право на 2,33 дня оплачиваемого отдыха.

Помимо основного периода, законом либо внутренними нормативными актами еще может предоставляться дополнительный отпуск.

Внимание! Поскольку отдых ему уже предоставлен, но фактически данные дни еще не отработаны, то при увольнении бухгалтеру придется произвести удержание за неотработанный отпуск при увольнении.

Выполнять удержание из зарплаты ранее выданных отпускных — это право, а не обязательное к выполнению действие для работодателя. При увольнении такого рода работника администрация имеет право решить не удерживать с него лишние суммы.

При этом формат данного решения не регламентирован. Можно просто сказать сотруднику, что возвращать лишние отпускные не нужно.

Но поскольку в случае возникновения разногласий, устную договоренность никак нельзя будет подтвердить, лучше все же закрепить такое решение документально.

Например, можно подписать двухстороннее соглашение о том, что предприятие прощает долг работника перед ним по выплаченным отпускным.

Помимо этого, в таком документе также желательно показать сумму, которая «прощается» работнику, а также число дней отпуска, за какие она начислена. В конце соглашения обязательно проставляются реквизиты каждой стороны, подписи и печати (при наличии).

Работник может принять решение по своему желанию вернуть сверх полученную им сумму. В этой ситуации бухгалтеру не придется выполнять удержание за неотработанные дни отпуска при увольнении.

В каких ситуациях можно выполнять удержание за эти дни, а когда нет

В ТК закреплено право администрации компании выполнить удержание, если работник получил отпуск авансом, а затем решил увольняться. Однако есть ситуации, при которых удерживать с работника такие суммы запрещается.

https://www.youtube.com/watch?v=gXAUMelo9as

К ним относятся:

- Если на предприятии проводится процедура сокращения;

- Если работник увольняется по причине ликвидации организации;

- Если заключение медосмотра требует перевода сотрудника на место с более легким трудом, и производится увольнение по причине отсутствия необходимых вакансий либо отказа самого работника от перевода.

- Происходит увольнение директора либо главного бухгалтера из-за смены собственников компании;

- Работнику приходится увольняться в связи с призывом на армейскую службу;

- Расторжение контракта производится по причине кончины работника;

- Сотруднику выдано медицинское заключение о невозможности дальнейшего исполнения трудовых обязанностей;

- Трудовое соглашение расторгается из-за форс-мажорных обстоятельств (катастроф, стихийных бедствий, эпидемии, аварии и т.д.)

Размер удержаний

Согласно ТК, администрация наделена правом удержать из заработка работника суммы сверх выданных ему отпускных. Весь долг можно удержать в полном объеме, но с любой из выплат можно снимать не свыше 20% от нее.

Чаще всего возникает ситуация, что сотруднику полагается только одна выплата — и это расчет при увольнении. При этом 20% от него не хватает, чтобы в полной мере погасить весь образовавшийся долг. Тогда сотрудник может выразить добровольное решение, и передать оставшуюся часть по личной инициативе в кассу либо зачислить на расчетный счет.

Внимание! Если же он не хочет добровольно выплачивать оставшуюся сумму, то получить ее можно только при помощи передачи дела в суд. Однако судебные решения по такого рода разбирательствам крайне противоречивы — в двух аналогичных случаях судья может принимать как одну, так и другую сторону дела.

Когда бухгалтер производил расчет отпускной выплаты к выдаче, им использовалась информация о среднем заработке этого работника. Точно таким образом необходимо поступать и когда нужно определить сумму отпускных к возврату.

При этом производить расчет снова на день увольнения не нужно — необходимо найти в архиве бланк расчета самих отпускных, и взять этот показатель оттуда. Для указанных целей на предприятиях обычно используется записка-расчет по форме Т-60.

Также необходимо точно определить количество дней, за какие были получены лишние отпускные. Для этого можно воспользоваться калькулятором отпускных.

После этого можно приступать к расчету суммы к возврату. Чтобы это сделать, необходимо средний дневной заработок умножить на число переплаченных дней.

Внимание! В ситуации, если длительность последнего периода отдыха меньше, чем число излишне оплаченных дней, то сначала задолженность рассчитывается с использованием среднего заработка последнего периода, затем — того, какой использовался в предыдущем и т. д.

Закон устанавливает, что размер долга может быть удержан только после того, как с зарплаты были сняты все предписанные законодательством налоги и сборы.

Перед тем, как удерживать сумму долга, необходимо издать соответствующее распоряжение. Для него нет строго утвержденной формы, и обычно такой документ составляется с использованием фирменного бланка. В нем нужно указать полные Ф.И.О. работника, какое число дней отпуска было предоставлено ему излишне, с каких денежных средств будет выполняться удержание, точная сумма.

С составленным бланком нужно ознакомить сотрудника под роспись. В нем также рекомендуется сделать графу, в какой работник будет не только расписываться, но и письменно выражать свое согласие на удержание.

Налоговые особенности

Необходимость пересчета начисленных налогов и взносов зависит от того, что администрация решила делать с излишне выданными отпускными. Если данные суммы «прощены» работнику, то производить перерасчет НДФЛ и страховых взносов делать не нужно. Они, в первую очередь, являются выплатами работнику, а потому подлежат как обложению НДФЛ, так и начислению на них выплат по страхованию.

С другой стороны, при отказе в удержании суммы, необходимо произвести корректировку базы по расчету налога на прибыль — их необходимо исключить из расходов, уменьшающих доходы.

https://www.youtube.com/watch?v=4wTTpnRqkVk

При удержании выполнять корректировку сумм взносов и удержанного налога НДФЛ необходимо только в момент увольнения. Вносить исправления в тот день, когда производились сами выплаты, не нужно.

Размер отпускных, какие были выданы излишне, уменьшают базу по взносам в соцфонды в месяц их возврата работником. В связи с этим расчет отчислений нужно будет производить по уменьшенной базе.

Когда производится оформление бланка 2-НДФЛ, то необходимо на сумму удержанных отпускных уменьшить размер полученного заработка в этот месяц, а сумму начисленного НДФЛ — на сумму налога, полученного при пересчете.

Внимание! За администрацией устанавливается обязанность при возникновении излишне удержанных сумм НДФЛ, сообщить об этом работнику в срок 10 дней. Последний должен подать заявление на возврат этих сумм.

Администрация, после получения данного заявления, может уменьшить сумму налога, который нужно перечислить в бюджет, на размер налога, предъявленный работником к возврату.

Бухгалтерские проводки

Порядок, как в бухгалтерском учете показывать удержание за неотработанные дни отпуска при увольнении было раскрыто Минфином в его письме, опубликованном в 2003 году. При этом в нем был показан случай, при котором работник добровольно погашает сумму долга наличными средствами. В документе Минфин советует для выполнения всех корректировок пользоваться методом сторно.

| По Дебету | По Кредиту | Описание операции |

| 20,23,25,26,44 | 70 | Сторнирование суммы излишне выплаченных отпускных за период отпуска. При этом в качестве счета затрат выбирается тот, где производится учет отпускных выплат данной категории сотрудников. |

| 96 | 70 | Сторнирование сумм отпускных, которые начислялись из резерва. Эту проводку необходимо делать, если суммы отпускных выплачиваются из резерва, а не сразу списываются на счета затрат. |

| 50 | 70 | В кассу передана сумма излишне выданных отпускных |

| 70 | 68 | Производится сторнирование начисленных налогов и взносов. |

| 20,23,25,26,44 | 69 |

Как удержать из зарплаты сотрудника отпускные, выплаченные за неотработанные дни отпуска — НалогОбзор.Инфо

Когда производят удержания

Сотрудник может уволиться до истечения рабочего года, в счет которого ему был предоставлен ежегодный отпуск. В этом случае сумму отпускных, приходящуюся на неотработанное время, удержите при начислении зарплаты.

Совет: есть способ, который позволит избежать наличия неотработанных отпусков в организации. Он заключается в следующем.

Попросите сотрудника, уходящего в отпуск авансом, написать два заявления:

- о предоставлении очередного отпуска – на дни отпуска, положенные за отработанный период;

- о предоставлении отпуска без сохранения зарплаты – на дни отпуска, предоставляемые авансом.

Тогда неотработанных отпускных у организации не будет.

Указанный порядок предоставления отпуска с учетом фактически отработанного времени (с разделением отпуска на части) можно предусмотреть в коллективном (трудовом) договоре или в других внутренних документах организации.

Когда нельзя производить удержания

Удержания нельзя проводить, если сотрудник увольняется:

- из-за ликвидации организации;

- при отказе от перевода на другую работу (отсутствии в организации другой работы) по состоянию здоровья согласно медицинскому заключению;

- из-за восстановления на работе прежнего сотрудника;

- в связи с призывом на военную службу, наступлением полной нетрудоспособности, стихийным бедствием;

- из-за смены собственника организации.

Такие правила предусмотрены в абзаце 5 части 2 статьи 137 Трудового кодекса РФ.

Расчет суммы удержаний

Рассчитывать сумму удержаний нужно в таком порядке.

https://www.youtube.com/watch?v=S4g5QKucxsI

Сначала определите количество месяцев, не отработанных до окончания рабочего года, в счет которого сотруднику был предоставлен отпуск. В расчет принимайте полностью отработанные месяцы.

Остатки дней в месяцах, отработанных не полностью, округляйте до полных месяцев по правилам округления.

Остаток до 14 календарных дней включительно отбрасывайте, а остаток от 15 календарных дней и более округляйте до полного месяца.

Такой порядок предусмотрен пунктом 35 Правил, утвержденных НКТ СССР 30 апреля 1930 г. № 169. Хотя этот документ был принят давно, он продолжает действовать в части, не противоречащей Трудовому кодексу РФ.

Пример расчета фактически отработанных месяцев при увольнении сотрудника до окончания рабочего года

Сотрудник был принят на работу 18 июня 2015 года. Рабочий год для предоставления отпуска – с 18 июня 2015 года по 17 июня 2021 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудник использовал в декабре 2015 года.

Сотрудник увольняется по собственному желанию 4 марта 2021 года.

Продолжительность периода после даты увольнения до конца рабочего года составляет 3 месяца 13 дней. Эта величина округляется до трех полных месяцев. Таким образом, при увольнении организация вправе удержать с сотрудника сумму отпускных, начисленных за три неотработанных месяца.

Затем рассчитайте общую сумму, которую нужно удержать из зарплаты сотрудника при увольнении, по формуле:

Сумма удержаний | = | Средний дневной заработок, исходя из которого были рассчитаны отпускные | × | Количество неотработанных месяцев | × | Продолжительность отпуска, положенного сотруднику за год (как правило, 28 дней) | : | 12 месяцев |

Сотрудник должен возместить организации всю сумму неотработанных отпускных. Из его месячной зарплаты (в т. ч. и выплачиваемой при увольнении) можно удержать всю начисленную сумму.

Пример расчета суммы удержаний из зарплаты сотрудника за неотработанные дни отпуска

Секретарь ООО «Альфа» Е.В. Иванова была принята на работу 18 июня 2015 года. Рабочий год для предоставления отпуска – с 18 июня 2015 года по 17 июня 2021 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудница использовала в декабре 2015 года. Ее средний дневной заработок для расчета отпускных составил 501 руб./дн.

Иванова увольняется по собственному желанию 8 апреля 2021 года.

Продолжительность периода после даты увольнения до конца рабочего года – два месяца девять дней. Эта величина округляется до двух полных месяцев.

Сумма, которую организация вправе удержать из зарплаты Ивановой при увольнении, равна:

501 руб./дн. × 2 мес. × 28 дн. : 12 мес. = 2338 руб.

За отработанные дни апреля 2021 года Ивановой начислено 10 000 руб.

Из зарплаты сотрудницы за апрель бухгалтер удержал всю сумму – 2338 руб., так как эта сумма не превысила суммы выплаты сотруднице за минусом НДФЛ:

2338 руб. >