Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2021 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2021 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2021 № 132н.

- Как учитывать субсидии в 2021 году

- Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

- Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- Субсидии на иные цели

- Субсидии на иные цели учитываем в 2021 году следующим образом:

- Как учитывать добровольные пожертвования

- Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

- Выполнение кадастровых работ

- Пусконаладочные работы

- Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

- Медали для награждения

- Покупка бутилированной питьевой воды

- Приобретение электрических лампочек

- «Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

- Косгу утилизация рутурных ламп

- Оплата работ/услуг: утилизация люминесцентных ламп

- Вывоз и утилизация люминесцентных ламп

- Утилизация ртутных ламп косгу

- Бухгалтерский учет расходов на утилизацию ртутных энергосберегающих ламп на предприятиях торговли

- Об утилизации отработанных ртутьсодержащих ламп

- Утилизация ламп косгу 2021

- КОСГУ: услуги по приему и временному хранению ртутьсодержащих ламп

- Как правильно утилизировать люминесцентные лампы: контейнеры по сборы и договор на вывоз

- Зачем утилизировать люминесцентные лампы?

- Процесс утилизация люминесцентных ламп

- Оборудование для утилизации

- Условия хранения

- Что делать, если люминесцентная лампа треснула?

- Постановление правительства об утилизации ламп

- Журнал утилизации люминесцентных ламп

- Фирмы, занимающиеся переработкой

- Утилизация ламп косгу 2021

- Как отразить в бухучете использованную рентгенопленку, содержащую серебро

- Таблица кодов КОСГУ и соответствие с КВР

- Применение КОСГУ при вывозе отходов с 2021 года

- Списание медицинского оборудования в бюджетной организации

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Правовая составляющая

- Процесс

- Расходы на техническое освидетельствование и утилизацию оборудования

- 226 КОСГУ: расшифровка в 2021 году для бюджетных учреждений

- Установка пожарной сигнализации, счетчиков, окон

- Сбор и транспортировка ртутных ламп косгу

- О применении бюджетной классификации РФ в отношении расходов на утилизацию компьютерной техники

- Особенности сбора и вывоза

Как учитывать субсидии в 2021 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2021 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

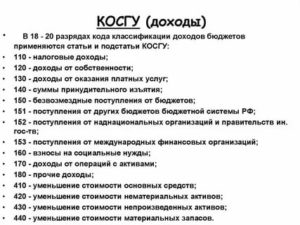

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2021 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

https://www.youtube.com/watch?v=5lal62l2KFI

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2021 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2021 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2021 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2021 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».

В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2021 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2021 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2021 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.

Косгу утилизация рутурных ламп

Сюда же включается оплата договоров, согласно которым дальнейшую утилизацию (размещение, захоронение) осуществляет исполнитель.

* В свою очередь на подстатью КОСГУ 226 «Прочие работы, услуги» относятся услуги и работы только по утилизации, захоронению отходов. Такой вывод следует из положений раздела V указаний, утвержденных .

Таким образом, расходы на вывоз и утилизацию (захоронение) отходов оплачивайте в следующем порядке:

- договор на вывоз (уборку) отходов – по подстатье КОСГУ 225;

- договор на утилизацию (захоронение) отходов – по подстатье КОСГУ 226.

- договор на вывоз и утилизацию (размещение, захоронение) отходов – по подстатье КОСГУ 225;

Внимание: выбор подстатьи КОСГУ в данной ситуации не зависит от вида отходов: ТБО это или прочие отходы.

https://www.youtube.com/watch?v=6IlDZO4oiWo

Независимо от их вида применяется логика, приведенная выше.* Работы и услуги по содержанию имущества*

Оплата работ/услуг: утилизация люминесцентных ламп

В том случае, если Учреждением будет заключен отдельный договор на услуги по утилизации и захоронению отходов, в этом случае, в соответствии с Указаниями № 65н, расходы следует отражать по подстатье 226 «Прочие работы, услуги» КОСГУ, т.е.

если например вывоз мусора на полигон осуществляется транспортом учреждения, а плата вносится только за прием (размещение) отходов, оплату следует осуществлять за счет подстатьи 226 «Прочие работы, услуги» КОСГУ.

Таким образом, для исполнения положений Правил обращения с отходами последующий , договор, предметом которого является утилизация ртутных ламп, должен содержать обязанность исполнителя осуществлять услуги по вывозу, утилизации и размещению опасных для окружающей среды отходов, соответственно оплата услуг по договору утилизации ртутных ламп необходимо отнести на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Вывоз и утилизация люминесцентных ламп

Их срок службы составляет до 20 тысяч часов непрерывной работы, а затем следует сдать люминесцентные лампы на утилизацию. Если вы еще не задумались, куда будете девать отработанные приборы, самое время найти подрядчика. Кому необходима утилизация люминесцентных ламп?

Такие источники света считаются идеальным вариантом, если нужна реклама с подсветкой, или в случае, когда необходимо организовать подсветку на фасаде здания. Коммунальщики уже много лет устанавливают подобные лампы над входами в подъезд и на этажах многоквартирных домов.

Отдельные категории люминесцентных ламп используются в косметологии, в студиях красоты и загара, в криминалистике и медицине.

Утилизация ртутных ламп косгу

Иногда он может дать нужный результат, но всё-таки мы не рекомендуем прибегать к этому, так как имеется риск не полностью собрать остатки токсичного металла.

Если вам нужна демеркуризация, то обращайтесь в профессиональную СЭС. Профессиональное уничтожение ртути Демеркуризация помещений в Марьиной Роще — это процесс идентификации и уничтожения ртути, а также различных соединений ртути, применяя различные физико-химические, а также механические способы.

Целью процедуры демеркуризации является эффективное обезвреживание ядовитого металла для того, чтобы исключить возможный вред здоровью людей и домашних питомцев.

Бухгалтерский учет расходов на утилизацию ртутных энергосберегающих ламп на предприятиях торговли

Если ничего не предпринимать, то скоро может наступить энергетический кризис.Давно известно, что сбережение энергии обходится и экономике, и экологии намного дешевле, чем наращивание ее производства, строительство новых электростанций, для которых требуется добывать все больше топлива, строить шахты и т.д.В российских офисах 35 — 40% от общего энергопотребления приходится на освещение.

При этом подавляющее большинство офисов освещается с применением устаревших технологий, что, с одной стороны, влечет за собой существенные затраты на электроэнергию, а с другой, негативно влияет на работоспособность сотрудников.

Об утилизации отработанных ртутьсодержащих ламп

Если же у организации нет такой лицензии, она должна собирать отработанные лампы и передавать их таким специализированным организациям.

Для этого необходимо, руководствуясь и другими нормативными актами, разработать внутренние инструкции по организации сбора, накопления, использования, обезвреживания, транспортирования и размещения отработанных ртутьсодержащих ламп применительно к конкретным условиям, а также назначить ответственных лиц за обращение с такими отходами. При этом нужно учесть, что накопление отработанных ртутьсодержащих ламп производится отдельно от других видов отходов, а если имеются поврежденные отработанные ртутьсодержащие лампы, их нужно накапливать в отдельной специальной таре.

Утилизация ламп косгу 2021

В бюджетной классификации предусмотрены разделы коды видов доходов бюджетов, коды видов расходов бюджетов, источники финансирования дефицитов, операции сектора госуправления.

https://www.youtube.com/watch?v=A_wdjaJHb0A

Кроме того, указываются источники внутреннего финансирования в дефицит бюджетов и внешнее финансирование федерального бюджета, виды внутреннего долга Российской Федерации, её субъектов и муниципальных образований, а также виды внешнего долга страны.

В данной статье основное внимание будет отдано одному из разделов, где перечислены коды видов расходов.

Отражение расходов, связанных с утилизацией, зависит от условий заключенного с такой организацией договора.

КОСГУ: услуги по приему и временному хранению ртутьсодержащих ламп

Оплата за представление выписок из государственных реестров Услуги международных рейтинговых агентств по присвоению и поддержанию суверенного кредитного рейтинга России Расходы на оплату услуг по организации питания Хранение имущества, обращенного в собственность публично-правового образования, бесхозяйного имущества и (или) вещественных доказательств Работы по распиловке, колке и укладке дров Услуги и работы по утилизации, захоронению отходов 2. ПРИКАЗ МИНФИНА РБ ОТ 31.12.2013 № 125

«Об утверждении Положения об установлении, детализации и определении порядка применения бюджетной классификации Российской Федерации в части, относящейся к бюджету Республики Башкортостан и бюджету Территориального фонда обязательного медицинского страхования Республики Башкортостан»

«Приложение к приказу Министерства финансов Республики Башкортостан от 31 декабря 2013 г.

Как правильно утилизировать люминесцентные лампы: контейнеры по сборы и договор на вывоз

Рассматривая вопросы экологической безопасности нельзя не обратить внимание на проблему утилизации люминесцентных ламп. Такие светильники содержат ртуть и другие вещества, загрязняющие почву. Действующий закон регламентирует правила обращения с люминесцентными лампочками, за нарушение которых предусмотрена административная ответственность.

Зачем утилизировать люминесцентные лампы?

К этому виду отходов требуется особое внимание из-за содержания вредных для окружающей среды веществ. Такие светильники содержат ртуть, испарения которой обладают токсичными свойствами. В европейских странах постепенно отказываются от источников света, содержащих такой компонент.

Факторы, влияющие на потребность утилизации:

- Для одного светильника используют до 70 мг ртути, а на полигонах и свалках их тысячи

- Ртуть относится к отходам 1-ого, высшего уровня опасности, так как попадание в организм живого существа провоцирует отклонения и патологии

- Длительное хранение запрещено из-за вероятности повреждения и химического отравления

Несмотря на энергосберегающие свойства и преимущества, люминесцентные источники света представляют экологическую угрозу, поэтому их утилизация должна происходить в строгом соответствии с установленными нормами.

Процесс утилизация люминесцентных ламп

Используется несколько вариантов переработки ртутных светильников. В России распространен термовакуумный метод обработки. Порядок утилизации люминесцентных ламп следующий:

- Отходы собираются, складируются и хранятся в контейнере для утилизации люминесцентных ламп до момента переработки.

- Светильник дробится прессом.

- Сырье отправляется в камеру с высокой температурой.

- Выделяемый газ попадает в вакуумную ловушку, где конденсируется и фильтруется.

Существует аналогичный метод, при котором на конечном этапе испарения подвергают воздействию жидкого азота. Ртуть становится твердой, благодаря чему ее сбор не вызывает затруднений.

Другой метод утилизации – реагентный. Светильники измельчаются прессом, затем обрабатываются химическими веществами, действие которых направлено на образование при контакте с ртутью труднорастворимого соединения.

https://www.youtube.com/watch?v=u4Lom_ML2So

Из переработанных отходов получают небольшое количество ртути, которое используется вторично для изготовления аналогичных ламп. Для вторичной переработки годится измельченное стекло, которое применяют при производстве абразивных материалов. Отделенный при процедуре люминофор подлежит захоронению на полигонах.

Оборудование для утилизации

Переработка люминесцентных светильников производится на специальном оборудовании, предназначенном для работы с опасными химическими веществами.

К таким видам техники относятся вибропневматическая установка Экотром-2 и установка для демеркуризации УРЛ-2-М, которые производятся в России.

Применяется и иностранное оборудование для утилизации люминесцентных ламп, которое задействуется на заводах по переработке во многих странах мира.

Условия хранения

На предприятиях, где используются и хранятся люминесцентные осветители, издается распоряжение, направленное на создание безопасных условий при эксплуатации. Описанные требования предъявляются как к отработанным, так и светильникам в рабочем состоянии.

Хранить нужно в отдельных складских помещениях. Там оборудуют контейнеры, в которые складывают светильники. Помещение должно хорошо освещаться и проветриваться при помощи вентиляционной системы.

Обязательные условия хранения:

- Пол помещения покрывается водонепроницаемым материалом, чтобы в случае утечки ртути исключить ее попадание в грунт.

- В помещении постоянно хранится емкпо размеруость с водой и марганцовка.

- Хранят в отсортированном по размеру порядке.

- Ведется журнал, в котором отражается количество отработанных и действующих светильников.

- Каждая лампа должна находится в картонном чехле, чтобы исключить риск повреждений.

Категорически запрещено хранить светильники без упаковки вне контейнеров или емкостей. Нельзя укладывать их на пол, открытый грунт и помещать в места, где легко повредить. Помещение, в котором хранится опасный материал, должно быть изолированным от сотрудников предприятия, а допуск к нему есть только у тех, кто занимается обслуживанием освещения.

Что делать, если люминесцентная лампа треснула?

Нарушение норм хранения и утилизации люминесцентных ламп приводит к повреждениям. В таком случае нужно вывести людей, а помещение тщательно проветрить. При утечке ртути производится сбор при помощи раствора марганцовки (2 г на 1 л воды).

Жидкость наносят на место утечки, в результате чего ртуть превращается в соль, которую несложно собрать при помощи подручных средств. Проводить процедуру желательно в защитной маске и перчатках, либо в костюме химзащиты. Собранную ртуть помещают в стеклянную банку с плотно закрывающейся крышкой. Место утечки рекомендуют обработать мыльным раствором.

Постановление правительства об утилизации ламп

Представленный нормативно-правовой акт действует с 3 сентября 2010 года. В нем говорится о том, что вывоз и утилизация люминесцентных ламп может осуществляться только предприятиями с соответствующей лицензией.

В законе об утилизации люминесцентных ламп расписан порядок необходимых действий при утечке, описываются действия со стороны служб, занимающихся ликвидацией последствий ЧС, представлены меры наказания за нарушение указанных норм.

Советуем почитать: RDF топливо — производство энергии из мусора

Самостоятельная ликвидация утечки допустима при повреждении одного или двух источников. При серьезных утечках действовать без помощи экстренных служб запрещено. Обращение с ртутными источниками света дополнительно регламентируется КОСГУ. Процедура утилизации люменцисцентных ламп КОСГУ регулируется статьями 225 и 226.

Журнал утилизации люминесцентных ламп

Постановление правительства обязывает производственные и другие предприятия вести учет эксплуатации, замены и переработки ртутьсодержащих источников света. С помощью такого документа отслеживается выполнение установленных экологических норм, ведется учет для последующего отчета при проверках.

https://www.youtube.com/watch?v=NZjNH6OVKwU

Журнал ведется уполномоченным сотрудником. Отражаются фактические даты, сведения о количестве эксплуатируемых, замененных и утилизированных светильников.

Журнал оформляется в соответствии со стандартной формой и должен заполняться регулярно.

За отсутствие либо неправильное оформление отчетного документа предприятие могут оштрафовать, лишить лицензии или привлечь к другим видам ответственности.

Фирмы, занимающиеся переработкой

В России множество лицензированных предприятий, с которыми можно заключить договор на вывоз и утилизацию люминесцентных ламп. Но такие компании есть не в каждом городе, что осложняет процедуру, так как перевозить отработанные светильники дорого, а риск их повреждения при перевозке возрастает.

Чтобы воспользоваться услугами компании, нужно оставить заявку на утилизацию люминесцентных ламп. Заключенный договор действует 1 год, а частота обслуживания определяется индивидуально с каждым предприятием.

Цена утилизации ламп:

- Люминесцентная прямая – от 16 рублей за 1 шт.

- Для солярия – от 35 рублей за 1 шт.

- ДРЛ – 20 рублей за 1 шт.

- Измельченные ртутные светильники – 400 рублей за 1 кг боя

Люминесцентные лампы – источник загрязняющих веществ. Поэтому такие светильники должны утилизироваться безопасными способами, а не выбрасываться на свалку. Утилизацией занимаются компании, имеющие лицензию на соответствующий вид работ.

Утилизация ламп косгу 2021

ВНИМАНИЕ! Указанная стоимость не может быть выше остаточной стоимости самого утилизированного основного средства, увеличенной на сумму фактических затрат на демонтаж/разборку объекта и затрат на доведение до состояния, пригодного к использованию (влияние МСФО (IAS) 2 «Запасы»).

С порядком трансформации отчетности из РСБУ в МСФО в отношении показателя «Запасы» можно ознакомиться в материале «Порядок трансформации отчетности из РСБУ в МСФО». В обоих рассматриваемых случаях такие МЦ приходуются одновременно со списанием утилизированного объекта, момент которого наступает по наиболее поздней из следующих дат (п.

76 методических указаний по бухгалтерскому учету основных средств; п. 9 ПБУ 5/01):

- дата прекращения эксплуатации,

- дата принятия решения об изменении способа использования объекта (т. е.

Бюджетная классификация РФ принята посредством Федерального закона в 1996 году, а в 2000-м он был значительно изменён и дополнен. В бюджетной классификации предусмотрены разделы коды видов доходов бюджетов, коды видов расходов бюджетов, источники финансирования дефицитов, операции сектора госуправления.

Кроме того, указываются источники внутреннего финансирования в дефицит бюджетов и внешнее финансирование федерального бюджета, виды внутреннего долга Российской Федерации, её субъектов и муниципальных образований, а также виды внешнего долга страны. В данной статье основное внимание будет отдано одному из разделов, где перечислены коды видов расходов.

Классификацию расходов осуществляют по следующим признакам.

Энергосберегающие лампы являются ртутьсодержащими и относятся к отходам, подлежащим особому контролю. Размещение отработанных ртутьсодержащих ламп в целях их обезвреживания, последующей переработки и использования переработанной продукции осуществляется специализированными организациями.

Отражение расходов, связанных с утилизацией, зависит от условий заключенного с такой организацией договора. Если договор заключен только на услуги и работы по утилизации и захоронению отходов, то расходы отражаются по виду расходов 244 и по подстатье 226 КОСГУ.

Если же вывоз и утилизация энергосберегающих ламп предусмотрены договором о вывозе мусора и ТБО, расходы отражаются по виду расходов 244 и по подстатье 225 КОСГУ. Подробности – в консультации эксперта УФК по Калужской области.

Как отразить в бухучете использованную рентгенопленку, содержащую серебро

Настольный светильник Cruz производителя Odeonlight — готовое решение для кабинета или офиса. Данная модель сочетает в себе сдержанный стиль, практичность и лаконичный дизайн. Лампа оттенка никеля прекрасно впишется в любое цветовое решение интерьера…

В свою очередь на подстатью КОСГУ 226 «Прочие работы, услуги» относятся услуги и работы только по утилизации, захоронению отходов.

https://www.youtube.com/watch?v=jvRVepeR-G8

Журнал ведется уполномоченным сотрудником. Отражаются фактические даты, сведения о количестве эксплуатируемых, замененных и утилизированных светильников. Журнал оформляется в соответствии со стандартной формой и должен заполняться регулярно.

За отсутствие либо неправильное оформление отчетного документа предприятие могут оштрафовать, лишить лицензии или привлечь к другим видам ответственности.

С 1 января 2021 года монтажные работы по оборудованию, требующему монтажа, если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов, относятся на подстатью 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

Таблица кодов КОСГУ и соответствие с КВР

Прибавьте сюда печатные и копировальные машины, мобильные телефоны и бытовую технику — актуальность переработки отработавших устройств растет с их числом. Правовая составляющая Правовые акты, регламентирующие удаление отработанных компьютеров и прочего оборудования: ОКПД, КОСГУ и ОКВЭД.

По какой статье (подстатье) КОСГУ следует отражать расходы по утилизации ртутьсодержащих ламп, включающая в себя сбор, транспортировку и обезвреживание?

Таким образом, при оформлении всевозможных планов-графиков там, где ранее указывался КОСГУ, теперь нужно ставить КВР. При этом участники закупочного процесса должны внимательно ознакомиться с сопоставительной таблицей этих кодов, так как классификаторы в них несколько отличаются, что может привести к ошибке.

С помощью такого документа отслеживается выполнение установленных экологических норм, ведется учет для последующего отчета при проверках.

Все изменения к тендеру добавляются к первоначальной записи тендера, краткая информация о тендере при этом обновляется. Дата каждого изменения фиксируется.

В России множество лицензированных предприятий, с которыми можно заключить договор на вывоз и утилизацию люминесцентных ламп.

Но такие компании есть не в каждом городе, что осложняет процедуру, так как перевозить отработанные светильники дорого, а риск их повреждения при перевозке возрастает.

Расходы на приобретение (изготовление) бланков строгой отчетности начиная со следующего года будут производиться за счет не подстатьи 226, а подстатьи 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

В зависимости от условий заключенного договора расходы на вывоз (уборку) и утилизацию отходов отнесите на подстатью КОСГУ 225 или 226.

КОСГУ – классификация операций сектора государственного управления. Основные положения КОСГУ можно найти в бюджетном кодексе Российской Федерации в статье 23.1.

Этот компактный осветительный прибор не займет много места и при этом хорошо осветит рабочую поверхность.

Лампа имеет стильный …

С 1 января 2021 года возмещение персоналу дополнительных расходов, связанных с проживанием вне места постоянного жительства в служебных командировках (суточные, в том числе выплаты взамен суточных членам экипажей судов заграничного плавания), относится на подстатью 212 «Прочие несоциальные выплаты персоналу в денежной форме» КОСГУ.

Что делать, если разбилась лампочка? Для начала незамедлительно надеть респиратор или сделать марлевую повязку, также понадобятся резиновые перчатки. Все остатки надо собрать и поместить в банку или прочный пакет.

Настольная лампа Odeonlight из коллекции Flip создана специально для детской комнаты. Современный дизайн в сочетании с ярким цветовым решением — прекрасный вариант для интерьера в любом стиле.

На корпусе светильника предусмотрен выключатель для быстр…

Утилизация приборов, которые содержат ртуть является актуальной проблемой, поскольку процент их использования увеличивается, а экологическая ситуация постепенно ухудшается.

Коммерческими тендерами на сайте РосТендер называются все закупки, которые проводят организации, не попадающие под федеральный закон 44-ФЗ .

https://www.youtube.com/watch?v=sbGGQ9fwH70

Расходы на уплату страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями, начиная со следующего года будут учитываться по подстатье 227 «Страхование» КОСГУ.

Чтобы воспользоваться услугами компании, нужно оставить заявку на утилизацию люминесцентных ламп. Заключенный договор действует 1 год, а частота обслуживания определяется индивидуально с каждым предприятием.

Таким образом, расходы на вывоз и утилизацию (захоронение) отходов оплачивайте в следующем порядке:

- договор на вывоз (уборку) отходов – по подстатье КОСГУ 225;

- договор на вывоз и утилизацию (размещение, захоронение) отходов – по подстатье КОСГУ 225;

- договор на утилизацию (захоронение) отходов – по подстатье КОСГУ 226.

Лампа настольного типа Odeon Cruz — настоящая находка для интерьера кабинета или спальной комнаты в классическом итальянском стиле. Подойдет как для квартир, так и для загородных домов. Оригинальный дизайн модели, выполненный в цвете » античн…

Настольная лампа Odeon Light серии Pika позволит не только осветить рабочее пространство, но и станет необычным дизайнерским решением в создании интерьера. Такая лампа может использоваться и в любых комнатах, например, на кухне для освещения зоны гот…

На подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» относятся расходы на уборку (вывоз) мусора и твердых бытовых отходов (ТБО).

Выше озвученные правила необходимо неукоснительно соблюдать при обращении со ртутными лампочками, так как ртуть является высокотоксичным веществом и негативно сказывается на здоровье.

Попадание паров в организм человека чревато сильнейшим отравлением и развитием серьезных патологий.

Расходы, связанные с приёмом официальных делегаций, нужно отражать по элементу РВ 244 (другая закупка товаров, услуг и работ для муниципальных нужд), потому что ни к одному другому элементу такой вид расходов отнести невозможно.

Это не может пройти под кодом 241 как научные, исследовательские или опытные конструкторские работы, не подходит под код 243 как закупка товаров, услуг и работ для капитального ремонта муниципального имущества, никак нельзя обозначить эти расходы и кодом 242 как закупку товаров, услуг и работ сферы ИКТ.

На подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» относятся расходы по договору, предметом которого является вывоз и утилизация мусора (твердых бытовых, промышленных отходов) при условии, что по условиям договора утилизацию осуществляет исполнитель (раздел V указаний, утвержденных приказом Минфина России от 01.07.2013 г. № 65н). Выбор подстатьи КОСГУ в данной ситуации не зависит от вида отходов: ТБО это или прочие отходы. Поэтому расходы по договору, предметом которого являются услуги по утилизации ртутьсодержащих ламп, включающие в себя сбор, транспортировку и обезвреживание, следует отражать по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества».

Цена утилизации ламп:

- Люминесцентная прямая – от 16 рублей за 1 шт.

- Для солярия – от 35 рублей за 1 шт.

- ДРЛ – 20 рублей за 1 шт.

- Измельченные ртутные светильники – 400 рублей за 1 кг боя

V классу опасности.Основные средства, содержащие вредные для жизни и здоровья человека вещества, относящиеся к отходам I-IV класса опасности, подлежат обязательной утилизации специализированными организациями.

Применение КОСГУ при вывозе отходов с 2021 года

Утилизация ламп косгу 2021.

В бюджетной классификации предусмотрены разделы коды видов доходов бюджетов, коды видов расходов бюджетов, источники финансирования дефицитов, операции сектора госуправления.

.

Кроме того, указываются источники внутреннего финансирования в дефицит бюджетов и внешнее финансирование федерального бюджета, виды внутреннего долга Российской Федерации, её субъектов и муниципальных образований, а также виды внешнего долга страны.

В данной статье основное внимание будет отдано одному из разделов, где перечислены коды видов расходов.

Списание медицинского оборудования в бюджетной организации

Промышленно-коммерческая группа компаний «ТЕХНОПРОЕКТ» оказывает услуги по утилизации после списания основных средств, техники, оборудования в СПб, Москве и других городах. Вся деятельность обеспечена надлежащими лицензиями, свидетельствами и сертификатами, ведется в соответствии с законодательством РФ.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Аргументы, чтобы отнести таблички и вывески к материальным запасам, такие. Информационная табличка крепится на дверь или стену. Самостоятельно отдельно от поверхности табличку использовать не получится. Поэтому нет оснований учитывать ее как основное средство. Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Огнетушители бывают двух видов неперезаряжаемые – одноразового пользования и перезаряжаемые. Перезаряжаемые огнетушители после использования заряжают снова, и их можно хранить дальше. Отнесите их на статью расходов КОСГУ 310.

Правовая составляющая

Правовые акты, регламентирующие удаление отработанных компьютеров и прочего оборудования: ОКПД, КОСГУ и ОКВЭД.

- ОКПД — представляет собой общероссийский классификатор продукции по видам экономической деятельности. В ОКПД содержится вся информация, непосредственно связанная с классификацией мусора. Так, по ОКПД удаление отработанных частей оборудования попадает под код 38.21 – услуги по утилизации и переработке неопасных отходов.

- КОСГУ – классификация операций сектора государственного управления. Основные положения КОСГУ можно найти в бюджетном кодексе Российской Федерации в статье 23.1. В целом, к КОСГУ относятся расходы предприятия, связанные с утилизацией оргтехники. «Вывоз и дальнейшая утилизация отработанных частей оргтехники должна оплачиваться на основе подстатьи 226 БК РФ» — цитата из КОСГУ.

- ОКВЭД – общероссийский классификатор видов экономической деятельности. По ОКВЭД компьютерный лом попадает под общий код 38 – обработка и переработка вторичного сырья.

Процесс

Комплексная переработка электронной компьютерной техники имеет две цели:

- Сбор и переработка материалов, в результате чего получается качественное вторсырье.

- Сведение к минимуму негативного воздействия на окружающую среду путем качественной переработки опасных составляющих оборудования.

Переработкой электронного лома могут заниматься лишь специализированные предприятия, поскольку она требует наличия определенного оборудования, а также лицензии. Они проводят экспертную оценку оргтехники, определяя необходимость списания ее с баланса предприятия.

Расходы на техническое освидетельствование и утилизацию оборудования

Да, правильно. Расходы на проведение технической экспертизы (освидетельствования) относите на подстатью КОСГУ 225.

На подстатью КОСГУ 226 «Прочие работы, услуги» относятся услуги и работы только по утилизации.* Если же предметом Договора является и вывоз,* и утилизация* – это подстатья КОСГУ 225. Сюда же включается оплата договоров, согласно которым дальнейшую утилизацию (размещение, захоронение) осуществляет исполнитель.

https://www.youtube.com/watch?v=EN8lTrnBZEo

В свою очередь на «Прочие работы, услуги» относятся услуги и работы только по утилизации,* захоронению отходов.

226 КОСГУ: расшифровка в 2021 году для бюджетных учреждений

В 2021 году в соответствии с Указаниями 65н подстатья 226 КОСГУ «Прочие работы, услуги» является одной из наиболее обширных по типам расходов. По КОСГУ 226 в учете отражают работы и услуги, которые нельзя к подстатьям 221-225:

проектные, конструкторские и прочие подобные работы,монтаж оборудования ,информационные услуги,услуги типографии,медицинские услуги,организацию питания,авторские вознаграждения,другие работы и услуги.

Будьте внимательные, транспортные услуги относят на КОСГУ 222. К подстатье 226 относят прочие работы и услуги.

Часто бухгалтеры путают подстатьи 225 и 226 КОСГУ, это и не удивительно. Так как зачастую одни и те же расходы, в зависимости от дополнительных условий их возникновения, могут быть отражены и по 225 и по 226 КОСГУ.

Например, пусконаладочные работы «под нагрузкой» относятся на подстатью 225 КОСГУ, а пусконаладочные работы «вхолостую» – на 226 КОСГУ. Поэтому сложно сразу определить, что можно проводить по КОСГУ 226 или 225, а что нет.

Чтобы не совершать ошибок, важно понимать разницу между двумя подстатьями и знать распространенные частные случаи. Об этом дальше в статье.

Подробно расходы, которые в 2021 году относятся на подстатьи 225 КОСГУ и 226 КОСГУ, перечислены в разделе V Указаний, утвержденных приказом Минфина России от 01.

07.2013 № 65н .

Установка пожарной сигнализации, счетчиков, окон

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226.

В том числе установка охранной, пожарной сигнализации, окон и счетчиков. Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования.

Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

При этом поверка измерительных приборов, в том числе поверка счетчика, который находится в оперативном управлении учреждения, отражается по 225 КОСГУ. Если оборудование не стоит на балансе учреждения – подстатья 226.

Сбор и транспортировка ртутных ламп косгу

Если все свободные места уже заняты, то ваша заявка будет добавлена в очередь и появится.

Вам не стоит беспокоиться о таких вопросах, как хранение, учет и утилизация.

Заявка на прием, транспортировку и утилизацию ртутьсодержащих отходов. Кроме того, должен быть описан процесс подачи заявки на вывоз ламп и сроки, в течение которых.

О применении бюджетной классификации РФ в отношении расходов на утилизацию компьютерной техники

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО От 13 декабря 2021 г.

N 02-05-10/74428 Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации, рассмотрев письмо о применении пункта 5(1).2

«Виды расходов бюджетов бюджетной системы Российской Федерации и правила их применения»

раздела III «Классификация расходов бюджетов» Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 1 июля 2013 г.

N 65н (далее — Письмо, Указания N 65н), сообщает.

Особенности сбора и вывоза

Хранение, транспортировка и утилизация ДРЛ ламп, люминесцентных и энергосберегающих производится предприятиями, которые имеют лицензию на данный вид деятельности и способны обеспечить безопасное обращение с высокотоксичными отходами. Основанием для всех вышеперечисленных мероприятий является договор, заключенный между заказчиком и исполнителем.