Добровольная помощь — дело хорошее. Безвозмездные поступления от жертвователей могут быть использованы компанией-получателем на свое усмотрение либо на конкретные цели, которые определил отправитель. Расскажем, как правильно организовать бухучет благотворительных поступлений.

Ключевым нормативно-правовым актом, регулирующим благотворительную деятельность в России, является закон от 11.08.1995 № 135-ФЗ. Согласно законодательству, благотворительностью признается любая добровольная помощь в виде:

- перечисленных или переданных денежных средств;

- врученных товаров, продукции, имущества;

- оказанных работ, услуг;

- переданных прав собственности на нематериальные активы;

- прочие блага и иные способы поддержки.

В зависимости от вида благотворительной помощи в бухгалтерском учете проводки разнятся. Безвозмездная помощь может быть получена не только от физических лиц, но и от организаций. Тип бухгалтерских записей зависит от формы оказанной помощи. Рассмотрим ключевые моменты отражения бухгалтерских операций при оказании безвозмездной поддержки.

- Благотворительный взнос, бухгалтерские проводки

- Пример отражения благотворительности

- Проводки по благотворительности

- Бухгалтерский учет

- Налоговый учет

- Между сторонами был заключен договор пожертвования оргтехники: ООО — даритель, некоммерческая организация — одаряемый. Каков порядок бухгалтерского и налогового учета у дарителя (ООО)?

- Благотворительная помощь проводки

- Договор пожертвования благотворительному фонду

- Пожертвование некоммерческой организации (нко)

- Как оформить благотворительность

- Перечисляем деньги на благотворительность: бухгалтерский и налоговый учет

- Анатомия нко: как устроен благотворительный фонд

- Налогообложение при благотворительности в 2021 году

- Бухгалтерский учет при оказании благотворительной помощи

- Как правильно оформить благотворительную помощь от юридического лица

- Метка: пожертвования

- Перечислена благотворительная помощь: отражение в бухгалтерском учете

- Некоммерческие поступления в НКО. Добровольные взносы и пожертвования: виды, особенности, как оформить

- Виды добровольных взносов и поступлений

- Взнос на уставную деятельность

- Взнос на мероприятие

- Целевое финансирование

- Гранты

- Поступления в Благотворительные Фонды

- Поступления в НКО основанные на членстве

- Товар на благотворительность проводки

- Что входит в понятие благотворительной помощи

- Бухгалтерский учет и налоги

- НДФЛ

- Главное

- Проводки по пожертвованиям

- Пожертвования как вид благотворительной помощи

- Отражение пожертвований в учете

Благотворительный взнос, бухгалтерские проводки

Так, для отражения благотворительных пожертвований в компании, являющейся благотворителем, то есть коммерческим субъектом, который передал имущество или деньги в дар, следует сделать следующие записи:

| Операция | Дебет | Кредит |

| Компания оказала благотворительную помощь сторонней организации в виде денежных средств | 76 | 50 «Касса» для передачи наличных51 «Расчетные счета» для безналичных расчетов |

| Имущество передано третьим лицам в счет благотворительности | 01 «Основные фонды»10 «Материальные запасы»41 «Товары» | |

| Фирма оказала услуги, выполнила работы в счет благотворительности | 20 «Производство» | |

| Компания приобрела товары, работы или услуги для передачи третьим лицам в качестве благотворительности | 60 «Расчеты с поставщиками, продавцами и подрядчиками» | |

| Расходы отражены в составе прочих | 91Субсчет «Прочие расходы» | 76 |

| Начислен налог на добавленную стоимость на безвозмездно переданные товары | 91/ПР | 68 |

Отметим, что данные расходы в учете компании-дарителя не могут быть включены в состав расходов, которые уменьшают налоговую базу для расчета налога на прибыль (п. 16, 34 ст. 270 НК РФ).

Пример отражения благотворительности

Рассмотрим конкретный пример передачи имущества в качестве благотворительности.

ООО «Весна» в январе 2021 года приобрело компьютерный комплекс стоимостью 150 000 рублей, в том числе НДС 27 000 рублей. За время эксплуатации была начислена амортизация в сумме 11 000 рублей. В марте ООО «Весна» безвозмездно передало компьютерный комплекс в собственность сторонней организации.

Бухгалтер отразил благотворительную помощь проводками:

| Операция | Дебет | Кредит | Сумма, руб. |

| Отражены расчеты с продавцом за покупку компьютерного комплекса | 08 | 60 | 150 000 |

| Учтен входящий налог на добавленную стоимость | 19 | 60 | 27 000 |

| НДС принят компанией к вычету | 68 | 19 | 27 000 |

| Компьютерный комплекс введен в эксплуатацию | 01 | 08 | 150 000 |

| Начислена амортизация по комплексу | 20 | 02 | 11 000 |

| Первоначальная стоимость компьютерного комплекса к передаче | 01Субсчет «Выбытие» | 01 | 150 000 |

| Списана начисленная амортизация по объекту | 02 | 01 «Выбытие» | 11 000 |

| Списана остаточная стоимость имущества | 91/2 | 01 «Выбытие» | 139 000 |

| НДС восстановлен с остаточной стоимости | 19 | 68 | 25 020 (139 000 × 18 %) |

| Восстановленный НДС отражен в составе прочих расходов | 91/2 | 19 | 25 020 |

| Отражена сумма постоянного налогового обязательства | 99 | 68 | 27 800 (139 000 × 20 %) |

Основные моменты налогообложения безвозмездной благотворительной помощи подробно рассмотрены в статье «Благотворительность: учет и налогообложение».

Проводки по благотворительности

Бюджетное учреждение получает пожертвования от физических лиц в кассу учреждения, которые потом тратит на покупку основных средств, материальных запасов. Как отразить в программе «1С:Бухгалтерия государственного учреждения 8» эти операции?

Как отмечается в Концепции содействия развитию благотворительной деятельности и добровольчества в Российской Федерации, одобренной распоряжением Правительства РФ от 30.07.

2009 № 1054-р, благотворительная деятельность некоммерческих организаций, бизнеса и физических лиц, а также добровольческая активность граждан являются важнейшими факторами социального развития общества в таких сферах, как образование, наука, культура, искусство, здравоохранение, охрана окружающей среды и ряд других.

В последние годы наблюдается устойчивый рост числа граждан и организаций, участвующих в благотворительной и добровольческой деятельности, а также расширяются масштабы реализуемых благотворительных программ и проектов.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Статьей 26 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» определены источники формирования имущества бюджетных учреждений. В том числе ими являются добровольные имущественные взносы и пожертвования.

Согласно статье 582 ГК РФ «Пожертвованием признается дарение вещи или права в общеполезных целях.

Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в статье 124 ГК РФ.

На принятие пожертвования не требуется чьего-либо разрешения или согласия.

Пожертвование имущества гражданину должно быть, а юридическим лицам может быть обусловлено жертвователем использованием этого имущества по определенному назначению. При отсутствии такого условия пожертвование имущества гражданину считается обычным дарением, а в остальных случаях пожертвованное имущество используется одаряемым в соответствии с назначением имущества.

Юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества. »

Таким образом, Гражданским кодексом установлено требование ведения раздельного учета операций по использованию пожертвований.

Бухгалтерский учет

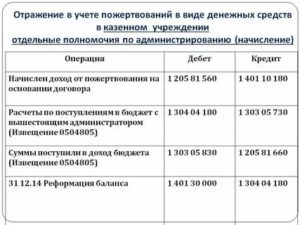

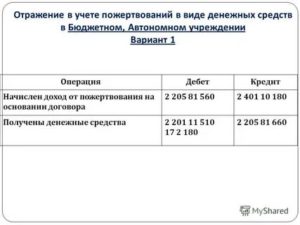

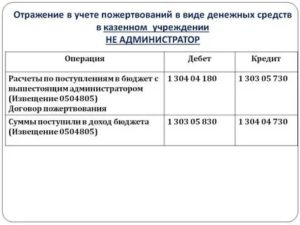

В соответствии с пунктом 150 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной Приказ Минфина РФ от 16.12.2010 № 174н, далее — Инструкции № 174н,

«начисление доходов в сумме денежных средств, полученных бюджетным учреждением в виде пожертвований, грантов и иных аналогичных поступлений, отражается на основании договора и документа благотворителя, подтверждающих безвозмездность передачи денежных средств, по кредиту счета 2 401 10 180 «Прочие доходы» и дебету счета 2 205 80 660 «Уменьшение дебиторской задолженности по прочим доходам».

Таким образом, пожертвование, полученное от организации или физического лица, следует отражать в рамках приносящей доход деятельности.

Согласно пункту 180 Инструкции № 174н сумма доходов, поступивших бюджетному учреждению, отражается также по дебету соответствующих счетов аналитического учета счета 0 508 00 000 «Получено финансового обеспечения» (050800100, 050800600, 050800700) и кредиту соответствующих счетов аналитического учета счета 0 507 00 000 «Утвержденный объем финансового обеспечения».

Кроме того, сумма добровольного пожертвования должна быть отражена в Плане финансово-хозяйственной деятельности учреждения, как в доходной, так и в расходной части:

Д-т 2 507 10 180, К-т 2 504 11 180 плановые назначения по доходам текущего года;

Д-т 2 504 12 000, К-т 2 506 10 000 плановые назначения по расходам текущего года.

Бухгалтерские записи по получению добровольного пожертвования от физического лица в соответствии с Инструкцией № 174н и документы, которыми их можно отразить в программе «1С:Бухгалтерия государственного учреждения 8», приведены в таблице.

| Начисление доходов в сумме денежных средств, полученных бюджетным учреждением в виде пожертвований, грантов и иных аналогичных поступлений | 2 205 81 560 | 2 401 10 180 | Операция (бухгалтерская) |

| Зачисление денежных средств по договору пожертвования на лицевой счет бюджетного учреждения (20) | 2 201 11 5102 17 (КОСГУ 180) | 2 205 81 660 | Кассовое поступление, операция «Поступление доходов от реализации (205 20, 30, 70, 80)» |

| Поступление в кассу учреждения денежных средств по договору пожертвования | 2 201 34 510 | 2 205 81 660 | Приходный кассовый ордер, операция «Поступление доходов от покупателей (205 20-30,70-80)» |

| Выбытие денежных средств, полученных по договору пожертвования, для внесения их на счет № 40116 | 2 210 03 560 | 2 201 34 610 | Расходный кассовый ордер, операция «Сдача наличных д/с на счет № 40116 (210 03)» |

| Зачисление денежных средств по договору пожертвования на лицевой счет бюджетного учреждения (20) со счета № 40116 | 2 201 11 5102 17 (КОСГУ 180) | 2 210 03 660 | Кассовое поступление, операция «Поступление наличных в счет доходов от реализации (210 03)» |

| Исполнение финансового обеспечения | 2 508 10 180 | 2 507 10 180 | Операция (бухгалтерская) |

| Плановые назначения по доходам | 2 507 10 180 | 2 504 11 180 | Плановые назначения |

| Плановые назначения по расходам | 2 504 12 000 | 2 506 10 000 | Плановые назначения |

Расходование средств осуществляется в обычном порядке.

https://www.youtube.com/watch?v=pffM1QrB8Xw

Для обособления в учете операций с пожертвованиями и другими целевыми средствами рекомендуем применять соответствующие КПС или ИФО.

Как правило, в бюджетных и автономных учреждениях используются КПС вида «Произвольный». Для каждого вида целевых средств можно предусмотреть свой код КПС.

Применение КПС позволяет отражать операции с пожертвованиями на соответствующих рабочих счетах. В отчетности можно отобрать операции по определенному виду целевых средств с помощью отбора данных по КПС.

Если по определенному виду целевых средств надо формировать отдельный баланс, аналитический учет можно организовать с применением разделителя учета «ИФО» (справочник «Источники финансового обеспечения (ИФО)»).

Налоговый учет

В целях налогообложения прибыли учет безвозмездно полученного учреждением имущества осуществляется в порядке, установленном гл. 25 НК РФ. Из данной главы следует, что прибылью для российских организаций (в том числе для бюджетных учреждений) признаются полученные доходы, уменьшенные на величину произведенных расходов.

Так, согласно п. 8 ст. 250 НК РФ безвозмездно полученное учреждением имущество или имущественные права признаются внереализационным доходом.

Вместе с этим согласно пп. 22 пункта 1 статьи 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности.

Пунктом 2 статьи 251 НК РФ предусмотрено, что при определении налоговой базы также не учитываются целевые поступления от организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики — получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся в частности:

1) пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации; доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров;

2) имущество, имущественные права, переходящие некоммерческим организациям по завещанию в порядке наследования;

4) средства и иное имущество, имущественные права, которые получены на осуществление благотворительной деятельности.

Следовательно, в случае если учреждение безвозмездно получает имущество по договору пожертвования, которым установлено его использование по определенному назначению в общественно полезных целях, и ведет обособленный учет всех операций по использованию такого имущества, оно не учитывается при исчислении налога на прибыль.

На основании пункта 14 статьи 250 НК РФ использованное не по целевому назначению имущество (в том числе денежные средства), работы, услуги, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), признаются внереализационными доходами налогоплательщика.

В остальных случаях стоимость безвозмездно полученного имущества (в том числе полученного по договору дарения) включается в налоговую базу при исчислении налога на прибыль. В этих целях стоимость данного имущества должна соответствовать уровню рыночных цен (п. 1 ст. 40 НК РФ).

Следует отметить, что согласно подпункту 14 пункта 1 статьи 251 НК РФ при определении налоговой базы не учитываются такие доходы, как:

- имущество, полученное налогоплательщиком в рамках целевого финансирования в виде полученных грантов. В целях настоящей главы грантами признаются денежные средства или иное имущество в случае, если их передача (получение) удовлетворяет следующим условиям:

гранты предоставляются на безвозмездной и безвозвратной основах российскими физическими лицами, некоммерческими организациями, а также иностранными и международными организациями и объединениями по перечню таких организаций, утверждаемому Правительством Российской Федерации, на осуществление конкретных программ в области образования, искусства, культуры, науки, физической культуры и спорта (за исключением профессионального спорта), охраны здоровья, охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных законодательством Российской Федерации, социального обслуживания малоимущих и социально незащищенных категорий граждан».

Между сторонами был заключен договор пожертвования оргтехники: ООО — даритель, некоммерческая организация — одаряемый. Каков порядок бухгалтерского и налогового учета у дарителя (ООО)?

29 августа 2021

По данному вопросу мы придерживаемся следующей позиции:При безвозмездной передаче оргтехники по договору пожертвования некоммерческой организации на осуществление получателем уставной деятельности у передающей стороны не возникает налоговых обязательств по налогу на прибыль и НДС в отношении этой операции.

https://www.youtube.com/watch?v=tk1gxNdLWyU

В ином случае, если передаваемое имущество будет использоваться получателем для предпринимательских целей (в том числе одновременно с благотворительной деятельностью), у передающей стороны возникает обязанность по уплате НДС с безвозмездной передачи имущества.

Благотворительная помощь проводки

Многоканальная бесплатная горячая линия

Москва и МО +7 (499) 653-56-49 С-Петербург и ЛО +7 (812) 245-38-67 Бесплатный звонок по России 8 (800) 500-27-29 доб 213

Заключение В практической деятельности часто возникают вопросы, связанные с расходованием предмета договора пожертвования на нужды некоммерческой организации (выплата заработной платы работникам, выплата налогов, закупка различных товаров для содержания учреждения и т.д.).

Для решения таких спорных момент необходимо обратиться к уставу, в котором описана цель деятельности организации. Если она обозначена как общеполезная, то расходовать пожертвование возможно на содержание учреждения.

При этом в тексте договора нельзя указывать подобные формулировки целей назначения: на уплату налога, на содержание помещений учреждения и т.п. Вопрос — Ответ Я являюсь индивидуальным предпринимателем, имею хороший доход от своего бизнеса.

В настоящий момент хочу часть своих денег пожертвовать детскому дому, который расположен в нашем городе.

Договор пожертвования благотворительному фонду

Внимание / Дарение / Пожертвование как дарение / Примеры составления договора пожертвования / Благотворительному фонду Согласно ст. 6 и ст. 7 ФЗ № 135 от 11.08.95 г.

, благотворительным фондом считается некоммерческая негосударственная организация или учреждение, созданное для осуществления благотворительной деятельности в рамках общеполезных целей, установленных ст. 2 этого федерального закона. Исходя из этого, и согласно п. 1 ст.

582 Гражданского кодекса (ГК) РФ, любое юридическое или физическое лицо, кроме малолетнего и недееспособного (п. 1 ст. 575 ГК), может совершить в отношении него пожертвование.

Пожертвование благотворительному фонду По договору пожертвования благотворительному фонду жертвователь безвозмездно передает в его пользу имущественные блага (вещи или имущественные права), наделяя при этом такое имущество определенным целевым общеполезным назначением (п.

3 ст. 582 ГК).

Пожертвование некоммерческой организации (нко)

Документы, которые могут подтвердить, что полученный предмет является пожертвованием и использован по целевому назначению:

- письменный договор добровольного пожертвования;

- платежное поручение, в котором указано назначение — пожертвование, если предметом договора являются денежные средства, перечисленные на расчетный счет учреждения;

- документы, которые подтверждают расходы.

По окончании налогового периода некоммерческая организация обязана предоставить в территориальный налоговый орган отчет о целевом использовании пожертвования.

Учет пожертвований в НКО Некоммерческие организации в обязательном порядке ведут бухгалтерский учет и формируют бухгалтерскую отчетность в порядке, который установлен законодательством РФ.

Бухгалтерская отчетность содержит сведения об уставной и предпринимательской деятельности учреждения.

Как оформить благотворительность

Важно А, кроме того, договором определялся порядок контроля над использованием, по которому К. мог затребовать письменную отчетность и платежные документы, на основании которых были потрачены его средства. Посетив одно из таких массовых мероприятий, К.

обратил внимание, что их организатором выступала политическая партия, а благотворительный фонд лишь оказывал поддержку в ее проведении, что возмутило К. и, по его мнению, нарушало его права как жертвователя.

Затребовав у благотворительного фонда отчетность об использовании его средств, он получил ответ, согласно которому они были использованы на аренду нескольких автомобилей, на которых передвигались волонтеры, а также на аренду сцены и оборудования для проведения акции.

Посчитав, что его средства были использованы не по назначению, он решил подать в суд для отмены сделки пожертвования. В судебном заседании К.

Перечисляем деньги на благотворительность: бухгалтерский и налоговый учет

Она должна быть добровольной, может осуществляться всеми лицами, как юридическими, так и физическими, в адрес любых лиц в форме:

- передачи имущества и денежных средств;

- безвозмездного выполнения работ или услуг;

- иной поддержки.

Благотворительная деятельность должна соответствовать целям, перечисленным в ст. 2 закона 135-ФЗ. Законом обеспечивается беспрепятственное ведение благотворительных операций по свободному выбору благотворителя.

Физлица или юрлица также могут создавать благотворительные организации, одним из видов которых является благотворительный фонд.

Благотворительный фонд является некоммерческой организацией (НКО) и действует в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ.

Все НКО должны вести бухучет и составлять отчетность согласно ст. 32 закона 7-ФЗ.

Анатомия нко: как устроен благотворительный фонд

В рамках такого контроля договором следует определять способы проведения проверок, их периодичность, сроки, формы и прочие нюансы.

Следует понимать, что наличие такого порядка будет действовать как еще один сдерживающий нарушение целевого назначения фактор.

Возможность изменения назначения использования пожертвованного имущества Необходимость определения договором дополнительного порядка изменения назначения надиктована тем, что предусмотренный законом порядок достаточно узок.

https://www.youtube.com/watch?v=fv7WKbQxNC0

Важно Так, согласно п. 4 ст.

582 ГК, изменение установленного жертвователем целевого назначения переданного благотворительному фонду имущества возможно только в случае, когда имеют место обстоятельства, не позволяющие использование в рамках ранее установленного назначения. В таком случае его изменение допускается лишь по согласию жертвователя, а после его смерти или ликвидации — в судебном порядке.

Налогообложение при благотворительности в 2021 году

Текст договора с некоммерческой организацией должен содержать следующие пункты:

- название (договор добровольного пожертвования некоммерческой организации);

- дата и место составления;

- наименование сторон (жертвователь и одаряемый);

- предмет договора (описание дара);

- способ, срок предоставления дара и его использование;

- права и обязанности сторон;

- отчетность;

- прочие условия (урегулирование споров между сторонами, изменении и расторжение договора);

- заключительные условия (момент с которого договор вступает в законную силу, количество копий документа);

- реквизиты благотворителя и благополучателя.

Внимание Договор скрепляется подписями сторон или их доверителями, у последних обязательно должны быть заверенные доверенности на осуществление подобных действий, иначе сделка будет признана ничтожной.

Бухгалтерский учет при оказании благотворительной помощи

ГК, согласно которой большинство случаев пожертвований может иметь устную форму. Однако указанной статьей относительно некоторых видов имущества, жертвователей и характера пожертвования устанавливаются исключения, требующие письменной формы.

- Так, письменной формы пожертвования требует передача в пользу благотворительного фонда объекта недвижимости. Такое правило продиктовано порядком государственной регистрации недвижимости (ст.

131 ГК), требующим письменного подтверждения перехода прав собственности на недвижимость. - Кроме того, письменной формы требует обещание пожертвования из-за необходимости соблюдения прав благотворительного фонда. Согласно п. 2 ст.

Как правильно оформить благотворительную помощь от юридического лица

Для того, чтобы полученный дар не включался в налоговую базу и не облагался налогом на прибыль необходимо выполнение нижеуказанных условий:

- предмет договора должен быть определен как пожертвование;

- полученный дар надо использовать только по назначению, которое указано благотворителем в договоре или в приходном ордере;

- некоммерческая организация обязана вести отдельный учет доходов и расходов целевых поступлений и иных доходов;

Важно Если данные условия организацией соблюдены не будут, то полученный дар будет включен в налоговую базу, с которого исчисляется налог на прибыль.

Метка: пожертвования

Бухгалтерская отчетность предоставляется учредителям, в налоговые органы, в органы госстатистики, а также ежегодно (для выполняющих функции иностранного агента — раз в полгода) публикуется в интернете или СМИ.

Отчетность благотворительного фонда Учет благотворительной помощи в бухгалтерских проводках и составление отчетности в благотворительных фондах организуется на основании закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Состав бухотчетности для благотворительного фонда (п.

2 ст. 14 закона 402-ФЗ):

- бухгалтерский баланс,

- отчет о целевом использовании средств,

- приложения к ним.

Закон 402-ФЗ дает НКО послабление в виде права применять упрощенные способы ведения бухучета и отчетности (подп. 2 п. 4 ст. 6), при этом нельзя забывать об исключениях, данных в п. 5 ст. 6, под которые может попасть организация.

Как отразить оказание благотворительной помощи в проводках? Как отразить в бухгалтерском учете благотворительную помощь? Расходы на благотворительность в обычной коммерческой организации являются прочими. Кроме того, они не учитываются при налогообложении прибыли (п. 16 ст.

270 НК РФ), поэтому в бухучете возникает ПНО. Бухгалтер должен сделать такие проводки:

- Дт 91.1 Кт 76 — показаны расходы на благотворительность;

- Дт 76 Кт 51 — перечислены деньги на благотворительность;

- Дт 99 Кт 68 субсчет «Налог на прибыль» — показано ПНО.

В следующем примере рассмотрим ситуацию по передаче в рамках благотворительности основного средства. Пример ООО «Первоцвет» в марте 2021 года приобрело копировальный аппарат стоимостью 75 000 руб., включая НДС 11 441 руб. В июне аппарат был передан благотворительному фонду для реализации определенной программы.

Перечислена благотворительная помощь: отражение в бухгалтерском учете

Бухгалтерский учет. Налоги. Аудит 20 сентября 2011 г. 12:04 E-mail Об авторе статьи Архив Компания ГАРАНТ

https://www.youtube.com/watch?v=9GqFofQ7-4U

По распоряжению директора организации была перечислена благотворительная помощь храму. Как отразить это в бухгалтерском учете?

Оказание благотворительной помощи, по сути, является дарением (безвозмездной передачей). Следовательно, должны применяться правила, установленные для договора дарения, и такой его разновидности, как пожертвование, установленное главой 32 ГК РФ.

Так, согласно п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Согласно ст. 582 ГК РФ пожертвованием признается дарение вещи или права в общеполезных целях.

Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права.

По общему правилу, установленному п. 2 ст. 574 ГК РФ, договор дарения движимого имущества должен быть совершен в письменной форме в случае, когда дарителем является юридическое лицо и стоимость дара превышает три тысячи рублей. При этом договор дарения, совершенный при таких условиях в устной форме, ничтожен (п. 3 ст. 574 ГК РФ).

Пункт 4 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) предусматривает, что расходы организации, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на расходы по обычным видам деятельности и прочие расходы.

В свою очередь, п. 12 ПБУ 10/99 определяет, что прочим расходом является, в частности, перечисление средств, связанных с благотворительной деятельностью.

Следовательно, перечисление Вашей организацией благотворительной помощи учитывается в составе прочих расходов.

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2 000 N 94н, указывает, что для обобщения информации о прочих доходах и расходах отчетного периода предназначен счет 91 «Прочие доходы и расходы».

При этом необходимо также учитывать, что согласно п. 16 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг и т.п.) и расходы, связанные с такой передачей.

Таким образом, перечисление денежных средств в виде благотворительной помощи в целях налогообложения прибыли не учитывается.

Тогда, если Ваша организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (далее — ПБУ 18/02), то в бухгалтерском учете в силу п.п. 4 и 7 ПБУ 18/02 подлежит отражению постоянное налоговое обязательство.

В связи с изложенным полагаем, что в рассматриваемом случае в учете Вашей организации будут сделаны следующие записи:

Дебет 91, субсчет «Прочие расходы» Кредит 76

— отражен прочий расход;

Дебет 76 Кредит 51

— перечислены денежные средства в качестве благотворительной помощи.

В случае применения ПБУ 18/02 производится следующая запись:

Дебет 99, субсчет «Постоянное налоговое обязательство» Кредит 68, субсчет «Налог на прибыль»

— отражено постоянное налоговое обязательство.

К сведению:

В соответствии с пп. 1 п. 1 ст.

146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. Не признаются объектом налогообложения операции, указанные в п. 3 ст. 39 НК РФ (п. 2 ст. 146 НК РФ).

При этом пп. 1 п. 3 ст. 39 НК РФ предусмотрено, что не признается реализацией товаров, работ или услуг осуществление операций, связанных с обращением российской или иностранной валюты.

Некоммерческие поступления в НКО. Добровольные взносы и пожертвования: виды, особенности, как оформить

Добровольные взносы и пожертвования — это отдельный вид поступлений НКО, характерный именно для этой организационно правовой формы. В статье 251 Налогового кодекса РФ, определено, что они не подлежат налогообложению.

Другими словами, поступления добровольных взносов и пожертвований не являются налогооблагаемой базой. Путаницу вносит большое количество отдельных видов этих поступлений.

Даже по сути одинаковое поступление в АНО и Ассоциации звучит по разному.

Ниже Я опишу все подвиды этого поступления.

И зачем производят такие оплаты в НКО.

Но сейчас, рассмотрим признаки по которым можно определить, что поступление относится к добровольному взносу и пожертвованию:

- Оно не является выручкой, на его основании не предоставляются акт выполненных работ, товарные накладные, УПД (универсальный передаточный документ), счет-фактура и другие документы характерные для выручки.

Важно! Часто плательщик — юридическое лицо, само не понимает, какой перевод совершает. Сначала руководитель производит платеж, а потом требует акт выполненных работ, т.к. бухгалтеру надо «закрыть» сумму и должен быть подтверждающий документ.

Не должен! Юридические лица производят оплаты добровольных взносов и пожертвований в НКО за счет чистой прибыли, после оплаты своих налогов. Закрывающий или подтверждающий документ, не обязателен, достаточно платежного поручения с корректным основанием. Учесть в себестоимости такие расходы юридические лица не могут.

Это одна из причин, почему сами НКО с таких поступлений уже налоги не платят. Грубо говоря, такие средства попадают в НКО от:

-физических лиц, с доходов которых взимается НДФЛ.

-юридических лиц после уплаты налога на прибыль.

- Учет таких средств ведется на бухгалтерском счете 86 «Целевые поступления». Название счета отражает суть этого вида поступлений. НКО получает финансирование не за что-то, а на что-то. Что именно, определено в уставе некоммерческой организации и в большинстве случаев это социально-ориентированные целим. К ним относится спорт, наука, права граждан, благотворительность, культура, искусство, и.т.д.

- Суть этого вида поступлений близка к доверительному управлению капитала, физические и юридические лица предоставляют НКО свои средства, чтобы оно их использовало в обозначенном уставе направлении.

Важно! Направление использования средств в НКО не направлено на интересы плательщика или учредителей НКО, это запрещено, МИНЮСТ преследует такие действия. Направление интересов НКО лежит строго в социально-ориентированном направлении, согласно федеральному закону №7 о некоммерческих организациях.

Виды добровольных взносов и поступлений

Я начну с общих определений и самых простых.

Важно! Налоговые органы и МИНЮСТ первично определяют вид поступления по основанию платежного поручения, это очень важно. Все поступления с некорректным основанием признаются налогооблагаемой базой и потом надо будет в рамках проверки доказывать обратное.

Во время отреагировать и отстоять свою позицию сложно. Намного проще не допускать ошибок с основаниями платежей.

Отвечу сразу на вопрос, как это происходит. Налоговая или МИНЮСТ имеют онлайн доступ на просмотр банковских счетов.

В теневом режиме они постоянно проверяют структуру движения средств и по основаниям могут примерно определить, что относится к выручке, а что к добровольным взносам и пожертвованиям. Если анализ показывает грубое несоответствие с предоставленной бухгалтерской и налоговой отчетностью, гос.органы инициирую проверку организации.

Исключение составляют благотворительные фонды, в рамках закона о благотворительной деятельности, все поступления, по умолчанию, признаются пожертвованиями. Только прямое коммерческое основание сформирует им налоговую базу.

Важно! Данные риски напрямую зависят от компетенции бухгалтера НКО, применение стандартных правил учета в коммерческих организациях приведут к доначислению огромного количества налогов, штрафов и пеней.

Теперь рассмотрим каждый вид поступления и пример корректного основания.

Взнос на уставную деятельность

Это самое общее основание, если не знаете как определить поступление, применяйте его.

По нему вносителем может быть любое физическое или юридическое лицо. Оно применимо к любой форме НКО. Вноситель полностью доверяет НКО использование средств, в рамках её устава.

После оплаты никаких закрывающих документов предоставлять вносителю не требуется.

Основание платежа: » Добровольный взнос на развитие уставных целей некоммерческой организации. сумма. НДС не облагается».

Обычно так платят мелкие суммы при большом доверии к НКО.

Взнос на мероприятие

НКО публикует на сайте, листовках или любым доступным способом программу мероприятия. Которая обычно состоит из описания целей/проблемы, как они будут достигнуты/решены, необходимое количество средств. Обязательно указывается идентификатор мероприятия.

Примеры основания платежа:

Взнос на проведение некоммерческого мероприятия No131 «Очистка парка Измайлово», согласно уставным целям НКО.

Общий отчет по проведенному мероприятию, как правило, фактическая смета расходов публикуется на сайте или другом доступном месте, чтобы все вносители средств могли с ним ознакомиться. Публикация отчета не обязательна, но очень рекомендуема.

Её отсутствие говорит о непрозрачности использования средств, появляется статус высокорискованной деятельности, что значительно повышает риск проведения проверок государственными органами и падения уровня доверия со стороны вносителей.

Целевое финансирование

Прямое целевое финансирование, одним или ограниченным списком плательщиков.

Суть данной формы, что еще до предоставления финансирования обе стороны обсуждают все условия его предоставления и использования. Закрепляют их в договоре целевого финансирования.

Этот договор может называться по-разному, например:

• Договор благотворительной помощи

• Договор финансирования некоммерческого мероприятия

• Договор пожертвования

• Договор оказания помощи НКО

• Другие

Но все эти договора являются разной интерпретацией договора целевого финансирования и содержат следующее описание:

• Указание плательщика целевого финансирования.

• Описание предмета договора, на какие именно цели предоставляется финансирование, в рамках уставных целей НКО.

• График финансирования

• Смета расходов для реализации предмета договора

• Описание условий подтверждения целевого использования средств: платежными документами, актами, товарными накладными и.т.д.

• Форма акта о целевом использовании полученных средств

Важно! «Акт о целевом использовании полученных средств» нельзя принять к себестоимости, не путайте его с «Актом оказанных услуг».

Гранты

Также относятся к целевым поступлениям, очень похожи на целевое финансирование, но регламент работы с этим финансированием строже и часто происходит через ЭЦП на интернет площадках.

Подробно гранты описаны в отдельной статье: Гранты НКО.

Описанные виды поступлений могут быть в любых формах НКО. Но есть дополнительные виды поступлений, характерные только для отдельных видов НКО. Опишу основные формы НКО и их особенные поступления.

Поступления в Благотворительные Фонды

Пожертвования. Отличительная черта БФ, любые поступления, даже без указания плательщика и основания платежа признаются пожертвованием. Это позволяет благотворительным фондам принимать «обезличенные» платежи или собирать средства просто в коробку.

Поступления в НКО основанные на членстве

НКО основанные на членстве: Общественные организации, Ассоциации, Союзы.

Обязательные членские взносы. Являются обязательным условием для членов организации, основанной на членстве. Первично, размер и сроки оплаты членских взносов регламентируются ежегодным собранием. Также может быть создано положение о членстве подробно регламентирующее права и обязанности членов НКО.

Отдельно, можно сказать, что в этих организациях существуют еще два основания для поступления:

Добровольный членский взнос. Когда член организации инициативно вносит на уставную деятельность дополнительные средства.

Добровольный взнос третьих лиц.

То же самое, что и обычный взнос на уставную деятельность, но с уточнением, что внес его не член организации.

Важно! Все добровольные взносы и пожертвования не являются выручкой НКО. Если Вы принимаете их наличными в кассу, применять ККМ (Кассовый аппарат) не нужно.

Товар на благотворительность проводки

Благотворительность, безвозмездная помощь нуждающимся, прочно вошли в хозяйственную жизнь многих коммерческих фирм, организаций — субъектов рынка. Эту сферу регулирует ФЗ-135 от 11/08/95 г. «О благотворительной деятельности».

Вместе с тем, подобные операции совершаются далеко не каждый день, и у бухгалтеров часто возникают вопросы, как правильно отразить их учете. Чаще всего оказывается денежная помощь, но бывают случаи, когда имущественные объекты выступают как безвозмездная помощь.

Если безвозмездный взнос нуждающимся делает сотрудник, либо помощь оказывается ему самому, возникает вопрос об НДФЛ. Вопрос об учете благотворительной помощи имеет множественные нюансы в учете, которые мы и рассмотрим.

Что входит в понятие благотворительной помощи

Согласно упомянутому ФЗ №135, благотворительная помощь – любая помощь, оказываемая на добровольных началах, в виде:

- передачи (перечисления) денег;

- передачи имущества, товаров, продукции;

- выполненных работ (оказанных услуг);

- передачи прав на НМА;

- иные добровольные способы поддержки.

Не всякая безвозмездная операция может быть признана благотворительностью. В частности, не признаются благотворительной помощью указанные ниже формы безвозмездной передачи:

- Дарение. Такой договор заключается по правилам ГК РФ, гл. 32. Дарить в собственность можно вещи, имущественные права, кроме того, дарением считается и освобождение от имущественных обязанностей. Денежное дарение (по смыслу ст. 128 ГК) также может иметь место. В понятие же «благотворительность» включается не только сам факт дарения, но и льготные условия, сопутствующие такой безвозмездной передаче. Кроме того, безвозмездные работы, услуги тоже относят к благотворительности, тогда как «подарить» услугу (работу), согласно законодательству, невозможно. К дарению относят и вещевые пожертвования в целях, полезных для общества (ст. 582-1 ГК РФ).

- Спонсорская помощь. В ходе оказания такой помощи, например, при организации публичных акций, спонсор получает выгоду в виде рекламы своего бренда или продукции, т.е. оказывает помощь по сути возмездно.

На заметку! Вопрос, относить ли благотворительную передачу к операциям дарения, до конца не отрегулирован. Например, ФАС МО своим постановлением по д. №А40-42066/12-11-389 от 06/12/12 г. утверждает, что к благотворительности применимы нормы ГК РФ.

Бухгалтерский учет и налоги

В бухгалтерском учете благотворительных взносов отражается их вид: имущественный, денежный, оказание услуг и пр. Кроме того, бухгалтерский учет является основой расчета налоговых показателей.

https://www.youtube.com/watch?v=nOsI14ZgMz8

Согласно ПБУ 10/99 (п. 12) благотворительные взносы учитываются на счете 91 как прочие расходы. В БУ «входной» НДС по благотворительности учитывается, а в НУ – нет, что приводит к возникновению налоговых разниц и ПНО. Обязательства исчисляются умножением налоговой разницы на ставку налога на прибыль (ПБУ 18/02).

Для текущих расчетов по взносам благотворители применяют обычно счет 76, с открытием соответствующего субсчета.

Проводки:

- Д 76 К 51, 50 – перечисление, передача денег на благотворительный взнос.

- Д 76 К 41, 10, 01 и пр. – передача материалов, товаров, имущества на нужды благотворительности.

- Дт 76 Кт 20, 23 и пр. – оказание услуг, производство работ в целях благотворительности.

- Дт 76 Кт 60 – фирма приобрела ТМЦ, услуги и передала их третьему лицу как благотворительный взнос.

- Дт 91 Кт 76 – учтены в прочих расходах на благотворительность материальные ценности и деньги, работы.

- Дт 91 Кт 68 – начислен НДС.

- Дт 99 Кт 68 – отражено ПНО со стоимости денег, ТМЦ и пр.

Это стандартные проводки в учете благотворителя.

Теперь рассмотрим нюансы оказания такой помощи и отражения ее в учете. Благотворительность, как хозяйственная операция, не подлежит обложению НДС (НК РФ, ст. 149-3, пп. 12). Следует иметь в виду, что НК прямо указывает на соответствие деятельности ФЗ №135.

Если в качестве благотворительного взноса передается основное средство, не относящееся к подакцизным активам, НДС по нему следует восстановить и отнести на прочие расходы (НК РФ ст. 170-3, пп.2). НДС по «благотворительным» неподакцизным ОС исчисляется по остаточной стоимости, с использованием соответствующей процентной ставки.

Не учитывается благотворительность и в налоговой базе по налогу на прибыль, УСН (НК РФ, ст. 270-16, ст. 346.16-1), т.е. такие расходы благотворителю признать нельзя.

Так, если приобретенное ранее ОС имеет остаточную стоимость 180 000 рублей и должно быть передано на нужды благотворительности, нужно сделать проводки:

- Дт 91-2 Кт 01 180000 руб. — выбыло ОС по остаточной стоимости.

- Дт 19 Кт 68 32400 руб. (180000*18%) – восстановлен НДС. С 2021 года будет применяться основная ставка налога 20%, что следует учитывать в расчетах.

- Дт 91/2 Кт 19 31400 руб. — восстановленный НДС отражен в прочих расходах.

- Дт 99 Кт 68 36000 руб. — зафиксировано ПНО (180000*20%).

НДФЛ

НДФЛ и благотворительность – особый случай, который стоит рассмотреть подробнее. НК РФ, ст. 217-8.2, указывает, что принятая благотворительная помощь не подлежит обложению налогом на доходы, однако, с одним уточнением: она должна быть получена через благотворительную организацию (наиболее часто речь идет о благотворительном фонде — БФ).

Помощь, полученная от организации, не поименованной в ФЗ-135 (ст. 6-1), НДФЛ облагается. Налог придется исчислить и удержать.

На заметку. Гражданин, оказывающий благотворительную помощь, может обратиться в налоговую за получением вычета (НК РФ, ст.

219-2), поскольку такая помощь освобождена от обложения налогом на доходы (там же, п. 1).Вычет предоставляется только в отношении взносов, осуществляемых через специализированную организацию.

Вычет предоставляется в объеме не более четвертой части от всех доходов, подлежащих налогообложению за год.

Главное

- Расходы по благотворительности учитываются в бухгалтерском учете на счете 91, в прочих расходах, с использованием промежуточно счета 76.

- В целях НУ по НДС не возникает объекта налогообложения по благотворительным взносам.

- Нельзя признать такие расходы и в расчете налога на прибыль.

- Следствием этого является возникновение ПНО в бухгалтерском учете.

Источник: https://assistentus.

ru/buhuchet/kak-v-buhuchete-otrazit-blagotvoritelnuyu-pomoshch/

Проводки по пожертвованиям

Пожертвования, наряду с меценатством, спонсорством и социальным инвестированием, являются одним из направлений благотворительной деятельности. В данной статье мы подробно рассмотрим особенности отражения пожертвований в учете.

Пожертвования как вид благотворительной помощи

Под пожертвованиями понимают оказание безвозмездной помощи нуждающимся, а также для решения социальных проблем. Основным предметом безвозмездной передачи являются денежные средства, но также это могут быть основные средства (автомобили, техника, мебель) и прочие материальные ценности (одежда, предметы быта, медикаменты и т.п.)

Передача пожертвований может быть осуществлена как физическим лицом (частная благотворительность), так и компанией (благотворительные корпоративные проекты и фонды).

Законодательством определены цели, согласно которых осуществляется благотворительное оказание помощи в виде пожертвований. Среди них:

- поддержка малообеспеченных;

- содействие гражданам, которые не способны самостоятельно реализовывать свои гражданские права (например, инвалиды);

- помощь пострадавшим в результате стихийных бедствий;

- содействие жертвам вооруженных конфликтов.

Участниками благотворительной деятельности являются лица, получающие помощь в виде пожертвований (благополучатели), а также лица, безвозмездно передающие такие пожертвования (благодатели).

Отражение пожертвований в учете

Все организации, получающие или оказывающие благотворительную помощь в виде пожертвований, обязаны отражать данные операции в учете.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

В учете компании-благотворителя расходы на пожертвования отражаются по счету 91. Для отражения операций с пожертвованиями организация-благополучатель использует счет 86 (целевое финансирование).

Основные проводки по учету пожертвований рассмотрим на примерах.