Ведение предпринимательской деятельности для многих становится лучшей альтернативой наёмной работы и позволяет реализовать себя в любимом деле.

Но, к сожалению, не всегда деятельность ИП приносит желаемые результаты, и тогда физическое лицо решает перестать вести бизнес.

Если по каким-либо причинам ИП принял решение о ликвидации, для полного закрытия ему необходимо пройти соответствующую процедуру, согласно Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и Гражданского кодекса РФ.

- Что необходимо для закрытия

- Декларация для закрытия ИП на ОСНО

- Отчёт при ликвидации ИП на УСН

- Ликвидационная отчётность ИП на ЕНВД

- Декларации при закрытии патентщика

- Отчётность с наёмными работниками

- Штрафные санкции за неподачу деклараций по налогам и страховых отчётов

- Декларация УСН при закрытии ИП

- Заполнение отчета с показателями

- Если деятельность не велась

- Как заполнить и сдать декларацию по УСН при закрытии ИП в 2021 году? Образец документа

- Ликвидационная налоговая отчетность

- Когда сдавать?

- Как заполнить документ?

- Какой налоговый период подается?

- Пошаговое заполнение

- Сдача декларации для закрывающегося ИП на УСН: образец заполнения отчета

- Как сдавать декларацию на УСН при закрытии ИП

- Срок сдачи отчета

- Код налогового периода

- Требования к ликвидационной декларации

- Образец заполнения

- Необходимо ли подавать нулевую декларацию при закрытии ИП

- Что будет, если не подать последний отчет в налоговую

- Отчетность после закрытия ИП в 2021 году — налоги и взносы

- Налоговая отчетность при закрытии ИП

- Упрощенная система налогообложения (УСН)

- Единый налог на вмененный доход (ЕНВД)

- Единый сельскохозяйственный налог (ЕСХН)

- Патентная система налогообложения (ПСН)

- Общая система налогообложения (ОСНО)

- Декларация по НДФЛ

- Декларация по НДС

- Страховая отчетность при закрытии ИП с сотрудниками

- Расчет по страховым взносам (в ИФНС)

Что необходимо для закрытия

Завершение деятельности ИП регламентируется законодательными актами, и может проходить только по строго установленным правилам, иначе процесс завершить не получится и придётся оплачивать налоги и сдавать отчётность дальше.

В первую очередь по бизнесу нужно прекратить всю деятельность и исполнить обязательства, после чего необходимо подготовить пакет документов для налоговой:

- заявление;

- платёжный документ на гос. пошлину.

После подачи документов в НС нужно сдать ликвидационную отчётность.

Подаваемая декларация ИП при закрытии ИП в 2021 году образец зависит от выбранной системы налогообложения, на которой предприниматель находился до последнего времени.

Несмотря на разнообразие налоговых режимов и разные виды отчётности по ним как в период ведения деятельности, так и при регистрации прекращения, все они подчиняются некоторым общим требованиям.

Что важно учитывать при подаче ликвидационных деклараций:

- ИП может принять решение о прекращении бизнес-деятельности в любое время независимо от того, на каком этапе находится отчётный период по его налоговому режиму;

- бланки в ФНС могут быть переданы: лично предпринимателем через канцелярию, почтой или курьерской службой, через личный кабинет на сайте ФНС или доверенное лицо;

- несмотря на отказ от предпринимательской деятельности уполномоченные органы вправе стребовать с физического лица неоплаченные налоги и сборы, а также штрафы за нарушение норм действующего законодательства;

- всю финансовую документацию, включая квитанции по оплате налогов, книги доходов и расходов, дубликаты ликвидационных деклараций и пр. нужно хранить не менее 4 лет с даты их актуальности, чтобы избежать недоразумений с государственной властью в период действия срока исковой давности;

- на момент подачи документов о ликвидации за предпринимателем не должно числиться неподанных деклараций за прошлые периоды;

- данные о прекращении деятельности в ПФР, независимо от использования наёмных работников, подавать самостоятельно не нужно, ФНС передаёт их самостоятельно по внутриведомственным каналам;

- учесть все свои обязательства и неуплаченные налоги, взносы и сборы нужно самостоятельно, их наличие не препятствует закрытию, а после занесения информации в ЕГРИП, как свидетельствуют некоторые примеры, они будут стребованы органами в судебном порядке.

В формы деклараций и порядок их заполнения постоянно вносятся корректировки от государственных органов, поэтому, прежде чем подавать ликвидационную документацию, следует убедиться в актуальности имеющегося бланка, а также перепроверить указываемые коды, руководствуясь данными для конкретного налогового режима.

В зависимости от применяемой системы, будут отличаться не только сами образцы документов, но и отражаемые в них кодировки.

Декларация для закрытия ИП на ОСНО

Если происходит ликвидация ИП, который выбрал для своего бизнеса общую систему налогообложения, то предприниматель обязан подать в органы ФНС следующие декларации:

Отчётность по НДФЛ должна быть подана в компетентные органы не позднее 5 дней с даты внесения регистрационной записи в единый реестр, для граждан России.

https://www.youtube.com/watch?v=ALgV0VWoV1s

Иностранные граждане, которые занимались ведением предпринимательства на территории РФ и после её прекращения планируют выезд за рубеж на ПМЖ, обязаны предоставить документ не позднее 5 дней с момента ликвидации и не менее чем за 30 дней до выезда.

По результатам предоставления декларации предпринимателю может быть доначислена сумма дохода, с которого необходимо произвести доплату налога. Период внесения средств на счета бюджетов в этом случае ограничен и составляет 15 дней с момента предоставления бланка в ИФНС.

Особенности заполнения бланка:

- Предприниматель, подавая ликвидационный отчёт, должен заполнять: титульный лист, разделы 1 и 2, лист В.

- При составлении документа разрешается использовать ручной и печатный методы, при этом использовать можно чернила чёрного или синего цвета, а на электронной версии документа обязательно наличие штрих-кода.

- В образце бланка не допускается исправлений и помарок, применения двухсторонней печати, скрепления листов на местах со значимой информацией и штрих-кодов.

- На каждом отдельном листе документа, в верхней его части, обязательно проставляется идентификационный код плательщика, его фамилия и инициалы.

Поскольку налог предпринимателей на добавленную стоимость исчисляется и учитывается поквартально, по НДС декларация подаётся не позднее 25 числа после окончания месяца, завершения деятельности.

Срок регламентирован ст. 174 НК РФ.

Отчёт при ликвидации ИП на УСН

В обязательном порядке подаётся и ликвидационная декларация при УСН при закрытии ИП. О том, когда ИП подавать декларацию по УСН при закрытии, рассказано в ст. 346.23 Налогового Кодекса РФ. Законодательным актом определено, что крайним сроком подачи окончательного отчёта будет 25 число месяца, следующего за месяцем прекращения деятельности и внесения записи в ЕГРИП.

Форма декларации как в бумажной, так и в онлайн-версии, для УСН при закрытии ИП в 2021 году имеет такой же образец, как и при регулярном предоставлении, форма и порядок заполнения бланка утверждены Приказом Федеральной Налоговой Службы РФ №ММВ-7-3/99@ от 26.02.2021.

Основные разделы документа, которые подлежат заполнению:

- Раздел 1.1. Содержит сумму налога, подлежащую уплате предпринимателем по его данным, если применяется система УСН Доходы.

- Раздел 1.2. Информация налогоплательщика о причитающейся сумме налога, при деятельности УСН Доходы-расходы.

- 2.1 – приводятся расчёты налоговых платежей (база налогообложения – доходы).

- 1.2 – сумма торгового сбора (если он применим для деятельности ИП), на который должен быть уменьшен упрощённый налог.

- 2 – расчёт упрощённого налога (система доход-расход).

- – о целевом использовании имущества и прочих материальных ценностей, полученных в качестве благотворительности или на определённые цели.

Важные моменты в заполнении документа:

- декларация по УСН за 2021 год для ИП при его закрытии должна содержать на каждой отдельной странице ИНН и фамилию инициалы предпринимателя;

- суммы в документе проставляются без копеек, округление происходит математическим методом, до 0,5 р. в меньшую сторону, свыше в большую;

- код периода подачи отчётности при ликвидации предпринимательской деятельности проставляется «96», он свидетельствует о том, что это последний бланк, подаваемый ИП.

Есть заблуждение, что необходимо проставлять код «50», такая декларация будет считаться ошибочной. Значение «50» проставляется при ликвидации/реорганизации юридического лица. Согласно Гражданского кодекса РФ предприниматель действует без образования такового.

Если декларация подаётся по упрощёнке «Доходы» в раздел с корректирующими данными налогоплательщик вносит информацию о выплаченных авансовых налоговых платежах и страховых взносах как за себя, так и за наёмных работников.

Если упрощенец за период с момента подачи заявления о регистрации завершения деятельности получил доход, например, по ранее заключённым договорам, он должен оплатить полученную сумму налогов одновременно с предоставлением ликвидационной отчётности.

Шаблон декларации можно скачать непосредственно на сайте ФНС или заполнить с помощью онлайн-ресурса электронную форму.

Ликвидационная отчётность ИП на ЕНВД

Для ИП, которые в процессе деятельности находились на вменённом режиме налогообложения, также предусмотрена подача последней, закрывающей декларации. Форма и порядок предоставления последнего отчётного документа по ЕНВД установлен Приказом ФНС РФ №ММВ-7-3/353@ от 04.07.2014 с изменениями от октября 2021 года.

https://www.youtube.com/watch?v=gTUAgVjb2SY

Декларация для ИП по ЕНВД содержит:

- Сумма ЕНВД, которая подлежит уплате в бюджет.

- Расчёт суммы налога по видам деятельности, согласно ОКВЭД.

- Расчёт ЕНВД за тот период, по которому она предоставляется.

Документ обязательно должен быть заполнен с учётом следующих нюансов:

- все финансовые показатели проставляются только в целых рублях без копеек;

- код места предоставления документа может быть проставлен «120» – по месту регистрации предпринимателя или «320» – по месту ведения им деятельности;

- код вида предпринимательской деятельности, не путать с ОКВЭД, проставляется в соответствии с Приложением №5 к Порядку заполнения декларации по ЕНВД, например, для развозной/разъездной торговли «10»;

- декларация по ЕНВД не может быть нулевой;

- предприниматель заполняет все графы декларации, за исключением тех, что отмечены записью о заполнении ответственным представителем ФНС.

В заполненной документации не допускаются исправления, помарки и корректировки. Оформленный вручную бланк должен содержать только цифры и печатные буквы, с применением чернил чёрного, синего или фиолетового цветов.

Декларация с нарушениями базовых требований не будет принята органами налоговой службы.

Декларации при закрытии патентщика

Ведение предпринимательской деятельности на патентной системе не предполагает подачи специальной отчётности пока ИП занимается бизнесом, именно этот факт, наряду с удобными налогами, делает режим таким популярным. Однако, при прекращении работы, в некоторых случаях, предоставить декларацию придётся, независимо от того произошло прекращение патента в срок или заранее.

Обусловлено это тем, что после отказа от патента, статус предпринимателя за физическим лицом сохраняется, но автоматически присваивается налоговый режим ОСНО, если вместе с отказом от спецрежима не произведено полной ликвидации согласно установленного законом порядка.

На практике это выглядит следующим образом:

- если предприниматель подаёт заявление о ликвидации ИП не позднее 10 дней до окончания срока патента, то ему достаточно предоставить в налоговый орган документы, предусмотренные для этой процедуры (заявление и квитанцию об оплате государственной пошлины);

- когда сроки нарушены и патент прекратил своё действие, после подачи ликвидационного пакета, в налоговую службу подаётся декларация по НДФЛ (условия аналогичны предоставлению бланка на ОСНО), НДС подавать нет необходимости, т. к. предприниматель не получал статуса плательщика такого налога.

Игнорирование предоставления пакета документов повлечёт за собой наложение штрафных санкций. Даже после лишения статуса предпринимателя за физическим лицом сохраняется ответственность по его деятельности.

Отчётность с наёмными работниками

ИП, которые нанимают работников, приняв решение о ликвидации своего бизнеса, сталкиваются с необходимостью предварительного отказа от статуса работодателя.

Все декларации и отчёты, которые подаются предпринимателем со штатом сотрудников, должны быть направлены до предоставления заявления о ликвидации предпринимательской деятельности.

Как это происходит:

- ИП прекращает действие трудовых договоров и производит расчёт со своими сотрудниками.

- Предоставляет в ИФНС справку-расчёт по страховым взносам.

- Направляет в ПФР бланки СЗВ-М и СЗВ-стаж. При этом никаких дополнительных бланков с указанием намерений по закрытию бизнеса предоставлять не потребуется. В процессе ведения бизнеса указанные бланки подаются ежегодно до 1 марта, что касается процедуры прекращения ИП, тут срок установлен не позднее представления заявления о закрытии в ФНС. За нарушение сроков с работодателя взыскивается 500 рублей штрафа за каждого наёмного работника.

- Подаёт в ФСС отчёт по форме 4-ФСС, и вместе с ним заявление о снятии с учёта в качестве работодателя.

- Сдаёт отчётность 2-НДФЛ (за каждого наёмного работника в отдельности) и 6-НДФЛ в общем за всех сотрудников фирмы.

Все указанные бланки подаются с проставлением кода, соответствующего прекращению деятельности ИП, для каждого вида декларации устанавливается отдельный такой код.

https://www.youtube.com/watch?v=0Eh8DZighYM

Если нарушен порядок в части предоставления ликвидационных документов по наёмным работникам, а декларация на прекращение деятельности уже подана, в её исполнении и занесении записи в ЕГРИП будет отказано.

Штрафные санкции за неподачу деклараций по налогам и страховых отчётов

При непредставлении предпринимателем отчётности в установленные НК РФ сроки на него накладываются штрафные санкции, пени, а в случае со страховыми взносами – возмещение недоимок.

Сейчас действуют такие меры взысканий:

- за каждый несданный бланк – по 1000 рублей, при этом взымается штраф не только за закрывающую декларацию, но и за последующие, если период их подачи наступил, а предприниматель так и не предоставил документы в ФНС;

- 5% от суммы причитающегося к уплате налога, особенно страшна такая мера для тех, кто работал на ЕНВД;

- 20 или 40% от невыплаченных страховых взносов, и сами страховые взносы, а они продолжают начисляться до того момента пока не будет проведена полная ликвидация с предоставлением всей установленной законодательством отчётности.

Чтобы наверняка обезопасить себя от непредвиденных штрафов при подаче ликвидационных деклараций, следует обязательно соблюдать требования, выставляемые соответствующими Приказами ФНС в части их заполнения, а также сохранять дубликаты поданных документов.

Часто ИП при регистрации бизнеса устанавливают несколько налоговых режимов, отдельно под каждый вид деятельности. Такой подход обеспечивает для коммерсантов более выгодные условия уплаты налогов и сборов и позволяет значительно на них сэкономить.

Однако, в процессе регистрации завершения деятельности потребуется подавать отчётность по каждому из них в отдельности в установленные законодательством сроки.

Сдавать декларации значительно раньше, не рекомендовано, в них могут не войти некоторые перечисления.

Декларация УСН при закрытии ИП

Для автоматического расчета и формирования декларации по УСН при закрытии ИП в форматах PDF и Excel вы можете воспользоваться онлайн-сервисом непосредственно на нашем сайте.

Если ИП на УСН решил завершить свою деятельность, ему достаточно подать в налоговый орган форму Р26001.

А после снятия с учета надо представить отчет с показателями за отработанный в текущем году период.

Давайте рассмотрим на примере, как должна быть сформирована декларация УСН при закрытии бизнеса предпринимателем, который в качестве объекта налогообложения выбрал доходы, уменьшенные на расходы.

Заполнение отчета с показателями

ИП на УСН Воробьев Антон Павлович из города Коломны Московской области держал небольшой магазин канцелярских принадлежностей, но решил закрыть бизнес. 7 октября в реестр была внесена запись о прекращении деятельности предпринимателя, осталось подать отчетность.

Действующая в 2021 УСН-декларация утверждена приказом № ММВ-7-3/99@, выпущенным ФНС 26.02.2021 (далее Приказ). В ней несколько разделов, но заполнять их нужно выборочно. Наш ИП применял «расходную» упрощенку со ставкой 15%, поэтому помимо титульного листа он включает в состав декларации разделы 1.2 и 2.2. Для заполнения понадобятся сведения, представленные в таблице ниже.

Таблица 1. Показатели деятельности предпринимателя за 2021 год (в рублях)

| 1 квартал | 50000 | 35000 | 15000 | 2250 |

| полгода | 150000 | 70000 | 80000 | 12000 |

| 9 месяцев | 220000 | 100000 | 120000 | 18000 |

| Год (по 7 октября) | 227000 | 105000 | 122000 | 18300 |

Разберемся, как заполнить по этим данным отчет по УСН при закрытии ИП в 2021 году.

https://www.youtube.com/watch?v=9_rY1yQgvok

В верхних полях каждого листа нужно указать ИНН бывшего предпринимателя и номер страницы. Этот блок будет везде идентичен, нужно лишь менять нумерацию — 001, 002, 003.

На титульном листе отражается такая информация:

- номер корректировки 0, так как форма подается впервые. Уточненные отчеты нумеруются 1, 2 и далее;

- налоговый период — код 50 из Приложения № 1 Приказу. Часто его путают с кодом 96, который указывается в другой ситуации — если ИП прекращает «упрощенную» деятельность, но продолжает работать на других режимах;

- отчетный год — в примере 2021;

- налоговый орган — 5022, это ИФНС Коломны;

- код места учета — 120, то есть по адресу регистрации (Приложение № 2 к приказу, которым утверждена декларация по УСН);

- ФИО гражданина заглавными буквами, по одному слову на строку;

- ОКВЭД — 47.62;

- телефон для связи;

- количество страниц отчета;

- в нижней части титула — код 1, поскольку подпись будет ставить сам Воробьев А.П.

Как заполнять остальные разделы, показано в следующих таблицах.

Бесплатная консультация по налогам

Таблица 2. Заполнение раздела 2.2

| 210-213* | Доходы за 1 квартал, 6, 9 месяцев и год (до даты закрытия) | Показатели из графы 2 Таблицы 1 |

| 220-223 | Расходы за те же периоды | Данные из графы 3 Таблицы 1 |

| 230 | Убыток, если он был получен в предшествующие годы;Разница между минимальным и исчисленным налогом за прошлый год (если по результатам расчета налог к уплате получился меньше 1% от дохода) | Прочерк |

| 240-243 | Разность между доходами и расходами за каждый из периодов.Если строка 230 заполнена, это значение также нужно вычесть при расчете строки 243 | Показатели из графы 4 Таблицы 1 |

| 250-253 | Убытки или прочерки, если база положительная | Прочерки |

| 260-263 | Налоговая ставка. У властей регионов есть право ее снизить | 15% |

| 270-273 | Сумма налога, рассчитанная по формуле: База * Ставка | Показатели из графы 5 Таблицы 1 |

| 280 | Значение минимального налога — 1% от дохода за год | 227000 * 1% = 2270 |

*Строка 213 раздела 2.2 отчета по УСН при ликвидации ИП должна отражать суммарный доход за прошедшую часть года. Если деятельность прекращена в течение 1, 2 или 3 квартала, то в строку 213 вписывают сумму за последний период, когда ИП работал.

Таблица 3. Заполнение раздела 1.2

| 010 | ОКТМО | Коломна — 46738000 |

| 020 | Аванс за 1 квартал из строки 270 раздела 2.2 | 2250 |

| 030, 060, 090 | Если ОКТМО совпадает со строкой 010, можно не повторять | ––––––––– |

| 040 | Аванс за 6 месяцев: строка 271 раздела 2.2 минус аванс за 1 квартал | 12000 – 2250 = 9750 |

| 050 | Излишне уплаченный аванс за полгода | ––––––––– |

| 070 | Аванс за 9 месяцев: строка 272 раздела 2.2 минус аванс за 1 квартал и 6 месяцев | 18000 – 2250 – 9750 = 6000 |

| 080 | Излишек аванса за 9 месяцев | Прочерк |

| 100 | Годовой налог к доплате: строка 273 раздела 2.2 минус все уплаченные авансы | 18300 – 2250 – 9750 – 6000 = 300 |

| 110 | Сумма налога к уменьшению за год | ––––––––– |

| 120 | Сумма минимального налога, если она подлежит перечислению по результатам расчетов | ––––––––– |

Когда декларация по УСН готова, ее нужно подписать в двух местах — внизу страниц 1 и 2. Там же необходимо поставить и дату. В нашем примере получилось, что Воробьеву А.П. нужно доплатить в бюджет 300 рублей.

https://www.youtube.com/watch?v=bNhsXfaylCM

Закрытие ИП в 2021 году — образец заполнения декларации по УСН (доходы — расходы)

Если деятельность не велась

Если у предпринимателя в году закрытия не было операций, подается нулевая декларация, то есть отчет без показателей. Конечно, таких ситуаций лучше не допускать. Ведь отсутствие дохода не освобождает ИП от уплаты страховых взносов. Но обстоятельства бывают разные, поэтому «нулевки» у предпринимателей нельзя назвать редкостью.

Вот как заполнялась бы декларация при закрытии ИП Воробьева, если бы в 2021 году он не провел ни одной операции:

- титульный лист остается без изменений;

- в разделе 1.2 заполняется только строка 010, остальные нужно прочеркнуть;

- в разделе 2.2 в строках 260-263 отражается ставка, остальные прочеркиваются.

Заполняя форму на компьютере, при попытке поставить прочерк в указанных строках можно столкнуться с ошибкой. Например, так происходит в программе «Налогоплательщик ЮЛ», которая разработана ФНС для деклараций и прочих документов.

В этом случае при отсутствии данных нужно указать «0». Причем в программе в остальных ячейках автоматом ставятся прочерки, но когда нулевая декларация будет распечатана, они исчезнут. Это нормально, не стоит сомневаться.

Такое допустимо в соответствии с последним абзацем пункта 2.4 раздела II Приказа.

Нулевая декларация по УСН при закрытии ИП в 2021 году — скачать образец заполнения

В день снятия предпринимателя с регистрации налоговый период для него завершается, а значит, уже можно готовить отчет. Но какого-то специального срока, в который подается декларация при закрытии ИП, не существует.

Он установлен для тех, кто потерял право на УСН или закрыл «упрощенную» деятельность, но остался предпринимателем.

Если же ИП снимается с учета полностью, то подать последнюю декларацию он должен в стандартный срок — до конца апреля будущего года.

Как заполнить и сдать декларацию по УСН при закрытии ИП в 2021 году? Образец документа

Закрывая ИП, предприниматель должен совершить несколько обязательных действий. Одно из них – сдача налоговой отчетности.

В этой статье поэтапно рассмотрена процедура заполнения и подачи ликвидационной декларации предпринимателя на УСН, подробно разобраны отличия данного документа от обычной налоговой декларации, рассказано о сроках ее подачи, о том, как правильно рассчитать отчетный налоговый период, а также изложена информация о последствиях, ожидающих предпринимателя, если он не предоставит документы в положенный срок.

Ликвидационная налоговая отчетность

Принципы составления налоговой отчетности при снятии ИП с учета такие же, что и обычно. Применяется форма по КНД 1152021 (утверждена Приказом ФНС России от 26.02.2021 N ММВ-7-3/99@). Выбирается способ заполнения декларации:

- в бумажном виде;

- в электронной форме.

- В первом случае берется пустой бланк и данные вносятся вручную. Используются заглавные печатные буквы, в пустых графах ставятся прочерки.

- Во втором случае задействуются программные средства (Excel, «Декларация», «Налогоплательщик ЮЛ», онлайн-сервис «Личный кабинет налогоплательщика»), декларация распечатывается на принтере.

Важно! Нельзя в одном бланке использовать и рукописный, и машинный текст.

Подать документы можно несколькими способами:

- лично принести в налоговую инспекцию;

- по почте (отправляется ценное письмо с обязательной описью вложений);

- через доверенное лицо (при наличии заверенной нотариусом доверенности);

- через личный кабинет налогоплательщика;

- с помощью электронного документооборота (требуется цифровая подпись).

Когда сдавать?

Определим, когда подается налоговая отчетность при закрытии ИП в 2021г. Статья 346.23 Налогового Кодекса РФ в зависимости от ситуации устанавливает различные сроки для предоставления налоговой отчетности ИП:

- обычная декларация – до 30 апреля следующего года;

- если предприниматель уведомляет о прекращении предпринимательской деятельности на УСН – сроком до 25 числа следующего месяца;

- если было утрачено право применять УСН – сроком до 25 числа в следующем месяце после окончания квартала, в котором оно было утрачено.

Второй случай относится к смене системы налогообложения. При ликвидации ИП уведомления не подается, а заполняется форма Р26001. Поэтому ликвидационная декларация сдается не позднее того же срока, что и обычная – до 30 апреля следующего года.

https://www.youtube.com/watch?v=BgEztkx-_pU

Но можно сдать отчетность сразу после получения документов о регистрации снятия ИП с учета, начала следующего года ждать необязательно. Итак, ликвидируя ИП в 2021 году, нужно сдать налоговую декларацию не позднее 30 апреля 2021 года.

Важно! Для внесения налогов установлен тот же срок, что и для сдачи декларации – до 30 апреля следующего года (согласно пункту 7 статьи 346.21 НК РФ). Но на уплату взносов в ПФР дается лишь 15 календарных дней после даты снятия ИП с учета (статья 432 НК РФ).

Как заполнить документ?

Есть два основных отличия декларации при ликвидации ИП от обычной:

- Применяется другой код для налогового периода.

- Отчетность подается не за календарный год, а за последний налоговый период (об этом ниже).

Существует 4 кода налогового периода для ИП на УСН:

- «34» – за календарный год;

- «50» – применяется, если были произведены реорганизация (ликвидация) организации или закрытие ИП;

- «95» – применяется, если предприниматель поменял режим налогообложения;

- «96» – применяется, если была прекращена предпринимательская деятельность на УСН.

В ликвидационной декларации ИП нужно использовать код «50».

Какой налоговый период подается?

Согласно 3 пункту статьи 55 НК РФ при закрытии ИП последним налоговым периодом считается время с 1 января по дату снятия ИП с учета.

Пример. Иванов Петр Сергеевич решил закрыть ИП в апреле 2021 года и подал заявление по форме Р26001. После этого его снимают с учета в течение 5 рабочих дней (пункт 1 статьи 8 Закона от 08.08.

2001 N 129-ФЗ). Иванову выдают лист записи ЕГРИП по форме Р60009, в котором есть текст «внесена запись о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя «28» апреля 2021 года».

Именно эта дата и будет считаться окончанием налогового периода. Тогда налоговый период для декларации Иванова – с 1 января по 28 апреля 2021 года.

Пошаговое заполнение

Рассмотрим пошаговое заполнение декларации ИП на УСН для Иванова П.С. Данные для заполнения:

- ИП Иванов Петр Сергеевич.

- ИНН 111111111111.

- Город проживания Чебоксары.

- Прекратил деятельность в качестве ИП 28 апреля 2021 года.

- Доходы за I квартал 2021 года – 50 000 р., за II квартал 2021 года – 10 000 р..

- Уплачены взносы на ОПС и ОМС за I квартал 2021 года – 10 219 р., за II квартал 2021 года – 3 406 р..

- ОКВЭД – 71.20.9.

- Код по ОКТМО – 97701000.

- Объект налогообложения «доходы».

- Ставка налога 6%.

- Наемных работников нет.

Титульный лист:

| Графа | Заполнение |

| ИНН | 111111111111 |

| Корректировка | 0 |

| Код налогового периода | 50 |

| Отчетный год | 2021 |

| Код налогового органа | 2130 (для г. Чебоксары) |

| Код по месту нахождения | 120 |

| Налогоплательщик | Иванов Петр Сергеевич |

| ОКВЭД | 71.20.9 |

| Номер телефона | 89991119999 |

| На страницах | 3 |

| Подтверждение достоверности и полноты сведений | 1 (налогоплательщик) |

| Подпись и дата |

Далее раздел 2.1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 102 | 2 |

| 110, 111 | За первый квартал – 50 000 р., за полугодие – 60 000 р. |

| 120, 121, 123 | 6 |

| 130, 131, 133 | За первый квартал – 3 000 р. (число в строке 110 умножаем на число в строке 120, а результат делим на 100), за полугодие – 3 600 р. (число в строке 111 умножаем на число в строке 121, а результат делим на 100), за налоговый период – 3 600 р. (число в строке 113 умножаем на число в строке 123, а результат делим на 100) |

| 140, 141, 143 | За первый квартал – 3 000 р., за полугодие – 3 600 р., за налоговый период – 3 600 р. (указываются суммы взносов, не превышающие авансовые платежи) |

Сдача декларации для закрывающегося ИП на УСН: образец заполнения отчета

Когда ИП ликвидируется, требуется также сдавать отчетность. Это осуществляется при любой системе налогообложения и причине ликвидации в добровольном или принудительном порядке.

Если декларация сдана не вовремя и не уплачен налог, то назначаются пени и штрафы. Для каждой системы (ПСН, ЕНВД т. д.) существуют свои тонкости в заполнении декларации.

В статье пойдет речь, как заполняется декларация при УСН при закрытии ИП.

Как сдавать декларацию на УСН при закрытии ИП

Осуществить подачу декларации УСН при закрытии ИП возможно еще до того, как внесена запись в реестр о снятии ИП с учета, либо после того как все ликвидационные процессы завершены. Предъявить бумагу необходимо в налоговую инспекцию по месту регистрации.

https://www.youtube.com/watch?v=WtRr7-g3Cm0

Какие отчеты необходимо сдавать при ликвидации ИП

Осуществить подачу возможно несколькими способами:

- через сайт налоговой службы. В данном случае необходимо, чтобы у физического лица имелась электронная цифровая подпись;

- используя Почту России. Для этого необходимо отправить заказное письмо. В нем должны быть объявлена ценность и опись входящих бумаг;

- предоставить бумаги лично в налоговый орган. Также это возможно сделать через своего представителя, однако у него должна быть доверенность.

Когда у предпринимателя имеются работники, то при завершении своего дела они обязаны предварительно отказаться от статуса работодателя.

Обратите внимание! Вся необходимая отчетность, которая представляется бизнесменом со штатом работников, должна быть отправлена до того, как будет представлена заявка о завершении предпринимательской деятельности.

Это осуществляется следующим образом:

- бизнесмен приостанавливает действие трудовых договоров и рассчитывается со своими работниками;

- в налоговую предъявляется справка-расчет по взносам по страхованию;

- в Пенсионный фонд отправляются бланки СЗВ-М и СЗВ-стаж. Не требуется предоставление дополнительных бланков, в которых указаны намерения по закрытию бизнеса. Когда ведется деятельность, данные документы предъявляются каждый год до 1 марта. При закрытии ИП бланки должны быть предоставлены не позже того числа, как будет предъявлено заявление о ликвидации бизнеса. При нарушении сроков взимается штраф в размере 500 руб.* за каждого работника;

- предоставляется в ФСС отчет по форме 4-ФСС. Вместе с ним предъявляется заявка о снятии с учета в качестве работодателя;

- предоставляется отчетность за каждого наемного сотрудника по форме 2-НДФЛ. Также необходимо заполнить отчет по форме 6-НДФЛ за всех сотрудников в общем.

Как осуществляется сдача декларации

На всех предоставляемых бланках должен быть код, который соответствует завершению деятельности ИП.

Важно! В ситуации, когда порядок предоставления ликвидационных бумаг по наемным сотрудникам нарушен, а декларация на завершение бизнеса уже предоставлена, то в ее исполнении и занесении записи о прекращении деятельности ИП будет отказано.

Срок сдачи отчета

Бизнесмен имеет право закрыть свое ИП в любое время. Декларация при ликвидации ИП при УСН может подаваться как до того, как официально ликвидировано дело, так и после данной процедуры.

ИП на патенте — какую отчетность надо сдавать и в какие сроки

Согласно ч. 2 ст. 346.23 Налоговому кодексу, в инспекцию декларация предоставляется не позже 25-го числа месяца, который идет после месяца, в котором был выдан документ о том, что ИП перестало существовать. В этот же период предприниматель уплачивает налог. Однако в некоторых случаях срок устанавливается до 30 апреля.

Законами не установлен вопрос о том, когда следует предоставлять декларацию: до 25-ого или до 30-го числа месяца, который следует за месяцем, в котором была прекращена деятельность. Поэтому, чтобы избежать назначения штрафов, необходимо обратиться в налоговую инспекцию, чтобы там в письменном виде разъяснили данную проблему.

Пример, когда декларация предоставляется до 25-ого числа. Допустим 20.11.2021 г. И. Иванов подал заявку в ФНС о том, что прекращает свою деятельность в качестве ИП. 05.12.2021 г. им была получена бумага о том, что ИП выписан из реестра. В срок до 25.02.2021 г. предпринимателю требуется предъявить декларацию в налоговую.

На основании ч. 8 ст. 346.13 НК РФ, бизнесмен обязан на протяжении 15 дней с того момента, когда была прекращена деятельность, сообщить в налоговую инспекцию по месту регистрации о том, что им решено закрыться.

Ст. 432 НК РФ устанавливает, что на протяжении 15 дней, после того как ИП снялось с учета, предприниматель должен перечислить страховые взносы в налоговую.

Обратите внимание! В ситуации, когда ИП всегда добросовестно подавал отчеты, последний отчет предъявляется только за последний период. Если по каким-либо обстоятельствам собственник бизнеса не подавал в свое время документы, то при закрытии требуется предъявить декларации за весь период существования бизнеса.

Код налогового периода

Налоговый период при закрытии ИП на ЕНВД — какой код указывать

Когда заполняется налоговый отчет, замешательство вызывает код, который необходимо проставить в полях декларации УСН на титульном листе в графе «Налоговый период». В случае завершения ИП своей деятельности, кодом является цифра, которая применяется во время оформления декларации, когда завершена деятельность. На нее не влияет род деятельности.

https://www.youtube.com/watch?v=DA3fruwQgNE

Приказ ФНС от 26.02.2021 г. устанавливает следующие цифровые значения кодов:

- 50 — устанавливается для последнего налогового периода при завершении ИП своей деятельности. Его необходимо применять, когда ИП или организация завершает свою деятельность;

- 96 — используется для тех же целей, однако код может быть применим только для ИП;

- 120 — предусматривает предъявления отчета в налоговую инспекцию по месту жительства бизнесмена.

Выбор значения кода осуществляется на следующих основаниях:

- когда деятельность завершается по причине закрытия, то проставляется код 50;

- когда деятельность завершена, однако закрытия не происходит, проставляется код 96;

- когда деятельность меняет свой режим, необходимо проставить код 95.

Налоговый период, в котором завершается деятельность по декларации по УСН определяется на основании п. 3 ст. 55 НК РФ:

- когда дело завершается до того, как будет окончен год, то налоговым периодом будет время с первого января до момента, когда налогоплательщик исключен из ЕГРИП;

- когда в течение одного календарного года произошла регистрация ИП и ликвидация, то налоговым периодом будет дата создания до дня, когда регистрация была прекращена;

- когда ИП встал на учет в период с первого декабря по 31 декабря, а дело было закрыто до окончания года, который следует за годом регистрации, то налоговым периодом будет время с даты образования предпринимательства до даты исключения из ЕГРИП.

Требования к ликвидационной декларации

При заполнении бумаги запрещено, чтобы были помарки и опечатки. Оформить декларацию возможно как на бумаге от руки, так и в электронном варианте. Заполнить и отправить электронный вид возможно только в том случае, когда есть электронная цифровая подпись. Она является удостоверением личности.

Заявление на УСН при регистрации ИП — как и когда подавать

Налоговый кодекс в главе 26.2, а также приказ ФНС от 26.02.2021 г. регламентируют требования и правила, как должна заполняться декларация. Чтобы заполнить отчет правильно и обойти стороной назначения штрафных санкций, необходимо следовать некоторым рекомендациям.

Обратите внимание! Также возможно обратиться к квалифицированным специалистам.

Основные требования, которые необходимо соблюдать при оформлении отчетности:

- заполняется титульный лист и другие страницы в зависимости от того, какой вид налога оплачивается;

- все суммы необходимо записывать только в рублях. Те суммы, которые менее 50 коп. не берутся в расчет, а которые больше округляются до целого рубля;

- отчет разрешается заполнить в электронном формате. Если он заполняется ручкой, то ее чернила должны быть черного или синего цвета;

- в случае, когда отсутствует информация, необходимо ставить прочерк;

- на титульном листе сверху прописывается номер ИНН;

- в 2021 г. в декларации должны быть фамилия, инициалы и ИНН индивидуального предпринимателя на каждой странице;

- буквы записываются в печатном виде. Они должны быть все заглавные;

- декларация не должна содержать ошибок, помарок и исправлений. Лучше взять новый бланк, так как такой вариант приниматься специалистами не будет;

- декларация не требует сшива и скрепления другими способами;

- если получается сумма, которая равняется нулю, то также проставляется прочерк;

- когда бумага сдаётся в первый раз (не было исправлений), то в пункте «Номер корректировки» проставляется ноль;

- там, где необходимо проставить номер КПП, пишется прочерк;

- в документе пишется тот год, в котором предоставляется отчет;

- официальный сайт ИФНС предоставляет информацию о ее коде;

- в пункте «По месту нахождения» необходимо указывать цифру 120 для ИП;

- пункт «Ликвидационный код» ИП не заполняют. Его требуется проставлять только организациям;

- в обязательном порядке страницы должны быть пронумерованы, а также должно быть указано их общее количество.

Важно! После того как предоставлены бумаги в налоговую службу, необходимо рассчитать налог. Его предприниматель обязан оплатить. Взнос можно произвести в любом отделении банка, если есть квитанция. Никаких льготных режимов в этом случае не предусмотрено.

Образец заполнения

В качестве образца для заполнения отчета необходимо использовать форму, которая утверждена ИФНС №ММВ-7-3-99. Это та же самая форма, которая используется для сдачи обычной декларации при режиме УСН. Документ состоит из трех листов.

https://www.youtube.com/watch?v=Y9DpdpnQi8U

Разделы необходимо заполнять в зависимости от используемого объекта налогообложения. Разделы «1.1» и «2.2» заполняются, если объектом является режим «Доходы минус Расходы». Разделы «1.1» и «2.1.

1» заполняются, если выбран режим «Доходы». Если по завершению дела платился торговый сбор, то он отражается в разделе «2.1.2».

Раздел «3» необходимо заполнять при обоих объектах в том случае, если были получены целевые средства.

К сведению! Раздел «1.1» (заполняется по УСН «Доходы») и «1.2» («Доходы минус Расходы») ничем не отличается при заполнении, когда ИП закрывает свою деятельность. Здесь обозначаются в обычном режиме: ОКТМО, размер налога и авансовые взносы по налогу, на какой размер налог будет снижен, или сумму, которую необходимо доплатить в бюджет.

В разделах «2.1.1» («Доходы») и «2.2» («Доходы минус Расходы») осуществляется расчет платежа. Данные разделы имеют одну особенность при заполнении: если ИП ликвидируется, то каждый показатель декларации (доходы, расходы) за отчетный период, который последний, повторяется в строке за налоговый период соответствующего показателя.

В ситуации, когда отчет предъявляется по упрощённой системе «Доходы», в раздел с корректирующими сведениями предприниматель заносит сведения о выплаченных авансовых платежах и страховых взносов за себя и своих работников.

Важно! В ситуации, когда бизнесмен за время с момента предъявления заявки о ликвидации ИП получил доход, то он обязан заплатить полученную сумму налогов вместе с предъявлением ликвидационной декларации.

При составлении декларации по упрощенке при закрытии ИП налогоплательщик обязан рассчитать сумму налога, который начислен за отчетный период: с момента, когда начался квартал, до того, как ИП не будет выписано из реестра. Например, если предприниматель закончил свою деятельность 25 июля 2021 г., то налог необходимо рассчитать за период с 1 по 25 июля.

Образец оформления отчета в середине года будет оформляться так же, как и обычный отчет, так как, если бы бизнесмен не осуществлял деятельность, и бумаги сдавались за неполный год.

Обратите внимание! Подача отчетов при ликвидации ИП практически не отличается от отчетов, которые сдают действующие предприниматели. Единственное, что необходимо сделать, это уточнить в налоговой по месту регистрации, в какой срок необходимо сдать бумаги.

Необходимо ли подавать нулевую декларацию при закрытии ИП

Если у предпринимателя за год не было никаких доходов, то он подает нулевую декларацию при упрощённой системе, если осуществляется закрытие ИП. В отчете информация записывается только на титульном листе, в разделе «1.1» в поле «010», в разделе «2.1» в поле «102». В остальных пунктах проставляется прочерк. Для снятия ИП с нулевой отчетностью действия осуществляются намного проще.

Подается ли нулевая отчетность

Что будет, если не подать последний отчет в налоговую

Если налогоплательщик не предоставил отчеты о закрытии ИП в то время, которое установлено Налоговым кодексом РФ, то на него налагаются штрафы, пени и возмещение недоимок (по взносам по страхованию).

На сегодняшний день существуют следующие меры:

- 1000 руб. за каждый бланк, который не был сдан вовремя. Взимание штрафа осуществляется на ликвидационную декларацию и за следующие отчеты, если наступил срок их подачи, а бизнесмен так и ничего не предоставил;

- пени в размере 5 % от суммы необходимого к уплате налога;

- 20 % или 40 % от неуплаченных взносов по страхованию плюс сама сумма по страхованию. Данные суммы будут увеличиваться до тех пор, пока не будут проведены все необходимые ликвидационные процедуры и не будет предоставлена вся требующаяся по законодательству отчетность.

Чтобы точно избавить себя от непредвиденных штрафов при предъявлении декларации о закрытии, требуется соблюдать требования, которые установлены приказами ФНС. Также необходимо хранить дубликаты предъявленных бумаг.

https://www.youtube.com/watch?v=P0ociAXgTNc

Что будет, если не подать декларацию

При закрытии ИП требуется в обязательном порядке сдавать отчетность. Для верного заполнения декларации стоит опираться на приказы ФНС. В случае непредоставления отчетов взимаются штрафы и пени. Поэтому не стоит тянуть время, а лучше сразу все заполнить и сдать.

*Цены указаны на июль 2021 г.

Отчетность после закрытия ИП в 2021 году — налоги и взносы

Прекращение деятельности гражданина в качестве индивидуального предпринимателя не ограничивается только сдачей формы Р26001 и оплатой госпошлины. В связи с этим часто возникают следующие вопросы: при закрытии ИП какие декларации и отчеты нужно сдать? Необходимо ли дополнительно сниматься с учета в качестве работодателя? Ответим подробнее на данные вопросы.

Налоговая отчетность при закрытии ИП

Срок сдачи «ликвидационных» деклараций зависит от того, какой режим налогообложения применяет индивидуальный предприниматель.

Упрощенная система налогообложения (УСН)

При снятии с учета ИП, применяющего УСН, декларация подлежит сдаче в срок не позднее 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРН о прекращении деятельности гражданина в качестве ИП.

Например, запись о прекращении ИП деятельности была внесена в ЕГРИП 20 сентября, декларацию по УСН бывший предприниматель обязан сдать в срок не позднее 25 октября.

Примечание: сдать упрощенную декларацию ИП может и одновременно с заявлением на прекращение деятельности.

Декларация при закрытии ИП заполняется по той же форме, что и обычная годовая, единственное, в поле «Налоговый период (код)» указывается значение 96, а не 34 как обычно.

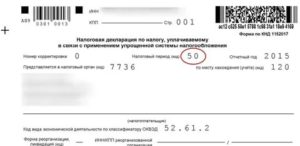

Скачать бланк формы по КНД 1152021 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Инструкция по заполнению декларации по УСН – скачать

Рисунок 1. Титульный лист «ликвидационной» декларации ИП на УСН

Единый налог на вмененный доход (ЕНВД)

Для предпринимателей на вмененке отдельных сроков сдачи декларации при снятии с учета, как, например, для упрощенцев, законодательство не предусматривает. Она сдается в общем порядке и в установленный п. 3 ст. 346.32 НК РФ срок – не позднее 20 числа месяца, следующего за отчетным кварталом.

Единственным отличием в порядке заполнения указанной отчетности является код налогового периода. В зависимости от квартала, за который сдается «ликвидационная» декларация, на Титульном листе указываются следующие коды налоговых периодов:

- 51 – при закрытии ИП в первом квартале;

- 54 – при закрытии ИП во втором квартале;

- 55 – если ИП прекратил деятельность в 3 квартале;

- 56 – если ИП прекратил деятельность в 4 квартале.

Допустим, ИП прекратил деятельность (была внесена соответствующая запись в реестр) 1 февраля, декларацию он должен сдать до 20 апреля при этом указав на Титульном листе код налогового периода – 51.

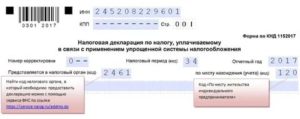

Скачать бланк формы по КНД 1152021 налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности.

Инструкция по заполнению декларации по ЕНВД – скачать

Рисунок 2. Титульный лист «ликвидационной» декларации ИП на ЕНВД

Единый сельскохозяйственный налог (ЕСХН)

Декларация по единому сельхозналогу при закрытии ИП сдается в те же сроки, что и упрощенная, а именно до 25 числа месяца, следующего за тем, когда была внесена запись в ЕГРИП о прекращении гражданином предпринимательской деятельности.

При заполнении Титульного листа указывается код 96 (последний налоговый период при прекращении предпринимательской деятельности).

Таким образом, если ИП снялся с учета 2 июня, декларацию по ЕСХН он должен сдать в налоговую не позднее 25 июля.

Скачать бланк формы по КНД 1151059 налоговой декларации по единому сельскохозяйственному налогу.

Инструкция по заполнению декларации по ЕСХН – скачать

Рисунок 3. Титульный лист «ликвидационной» декларации ИП на ЕСХН

Патентная система налогообложения (ПСН)

Ни обычная, ни «ликвидационная» декларация ИП на патенте не сдается. Предприниматели указанного режима полностью освобождены от обязанности сдачи налоговой отчетности.

Общая система налогообложения (ОСНО)

Предприниматели на общем режиме налогообложения при прекращении деятельности обязаны сдать отчетность по НДС и НДФЛ.

Примечание: декларацию по налогу на имущество ИП не сдают, ни обычную, ни «ликвидационную».

Декларация по НДФЛ

«Ликвидационная отчетность» по подоходному налогу заполняется в точности, как обычная ежегодная декларация.

https://www.youtube.com/watch?v=iu0_etHYscQ

Код налогового периода не меняется и указывается в виде значения «34».

Срок сдачи 3-НДФЛ при закрытии ИП – не позднее 5 дней с даты прекращения предпринимательской деятельности.

Скачать бланк формы 3-НДФЛ налоговой декларации по налогу на доходы физических лиц.

Инструкция по заполнению декларации 3-НДФЛ – скачать

Рисунок 4. Титульный лист «ликвидационной» декларации 3-НДФЛ

Декларация по НДС

При закрытии ИП декларация по налогу на добавленную стоимость сдается в том же порядке, что и обычная, а именно в срок до 25 числа месяца, следующего за прошедшим отчетным кварталом.

Скачать бланк формы по КНД 1151001 налоговой декларации по налогу на добавленную стоимость.

Инструкция по заполнению декларации НДС – скачать

Страховая отчетность при закрытии ИП с сотрудниками

ИП, не имеющие наемных работников при снятии с налогового учета никакую отчетность по страхованию не сдают.

Уплата взносов за себя производится не позднее 15 календарных дней с даты госрегистрации прекращения деятельности в качестве ИП включительно.

ИП-работодатели при прекращении деятельности обязаны сдать за своих сотрудников соответствующую отчетность

Примечание: в 2021 году отдельно сниматься с учета в качестве работодателя не нужно.

Расчет по страховым взносам (в ИФНС)

При прекращении физическим лицом деятельности в качестве ИП расчет по страховым взносам (далее РСВ) необходимо сдать до дня подачи заявления о закрытии ИП в налоговый орган.

В настоящий момент, существует неясность относительно того, какой код расчетного (отчетного) периода необходимо указать на Титульном листе РСВ. Дело в том, что порядок заполнения расчета устанавливает «ликвидационные» коды только для организаций. Так, в Приложении 3 к РСВ организации при ликвидации указывают коды: 51, 52, 53 и 90 (в зависимости от периода за который сдается документ).

Для ИП таких кодов нет, в связи с чем неясно, что указывать индивидуальному предпринимателю: код при сдаче обычной отчетности (21, 21, 33, 34) или «ликвидационный» код, установленный для организаций (51, 52, 53, 90).

На начало 2021 года финансовое ведомство дало разъяснение лишь для тех ИП, что являются главами КФХ. Они, в соответствии с Письмом ФНС от 25 декабря 2021 г. N ГД-4-11/26372@, при сдаче расчета в связи с прекращением деятельности должны указывать следующие коды:

- 83 – 1 квартал;

- 84 – полугодие;

- 85 – 9 месяцев;

- 86 – год.