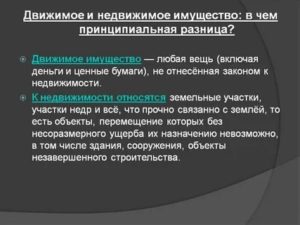

По общему правилу к недвижимости относятся все объекты, тесно связанные с землёй, когда их перемещение с одного места на другое повлечёт повреждение или причинение ущерба. Из этого правила есть и исключения, о которых поговорим ниже.

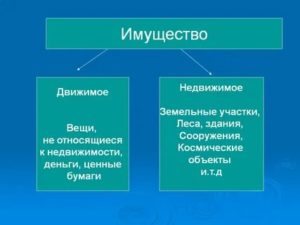

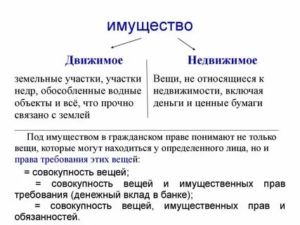

К движимому имуществу относят все объекты, которые не подпадают под определение недвижимости.

- Основные отличия движимого и недвижимого имущества

- Законодательное регулирование

- Примеры движимого и недвижимого имущества

- Единый недвижимый комплекс

- Коммерческая недвижимость

- Доля в ооо это движимое или недвижимое имущество

- Доля в уставном капитале как имущество

- Из чего состоит имущество ООО

- Как и почему имущество продают под видом доли в уставном капитале ООО

- Конференция ЮрКлуба

- Недвижимое имущество

- Бухгалтерская пресса и публикации 2008

- Какое имущество признается движимым и освобождается от налога на имущество

- Как определить движимое и недвижимое имущество

- Кто распоряжается имуществом ООО?

- Виды собственности

- Формирование учредительного капитала

- Самостоятельная деятельность по формированию собственности

- Уменьшение размера капитала

- Доля в ООО это имущественное право — Юридические советы

- Об участниках ООО

- Учредитель и участник

- Все права участников общества с ограниченной ответственностью

- Обязанности участников общества

- Изменение количества участников

- О доле в уставном капитале

- Имущество ООО (общества с ограниченной ответственностью)

- Имущество оформить лучше на ООО или физ. лицо: видео

- Какое имущество признается движимым и освобождается от налога на имущество

- Водопровод, канализация, электросеть и кабельные линии связи

- Сигнализация, кондиционеры, рекламные конструкции, банкоматы и платежные терминалы

- Транспортные средства

- Улучшения в арендованном помещении

- Предметы лизинга и объекты, предназначенные для сдачи в аренду

- Имущество, полученное при реорганизации или в качестве вклада в уставный капитал

- Объекты, бывшие в употреблении

- Модернизированное имущество

Основные отличия движимого и недвижимого имущества

Дополнительная статья

Владелец может по своему усмотрению застраховать имеющуюся собственности от имущественных рисков — пожара, затопления, стихийных бедствий. кражи и так далее.

Стоимость полиса страхования имущества физических лиц будет зависеть от стоимости самой собственности, сроков страхования и вероятности наступления страхового случая.

Согласно материальному фактору различия движимости и недвижимости выражаются в следующем:

- Движимое имущество можно без проблем двигать и перемещать, никак его, при этом не изменяя и не нанося ему урон. Перенос недвижимости связан, как правило, с большими затратами и восстановлением в последующем имущества в исходное состояние.

- Уникальность недвижимого имущества. Конечно этот критерий может относиться и к некоторым движимым вещам, но это случается достаточно редко, в то время как каждый объект недвижимости уникален. Например, две одинаковые квартиры в одном и том же доме, построенные по одному проекту, всё равно будут разные. Каждая из них имеет свой особый адрес, который отличает её от остальных объектов. Движимое же имущество, как правило, выпускается сериями, и одна вещь может быть заменена второй точно такой же без особых проблем.

- Юридический критерий. Этот признак до сих пор вызывает споры и не является однозначным. Речь идёт о государственной регистрации собственности. По этому признаку недвижимое имущество в своем большинстве подлежит государственной регистрации, а движимое имущество – нет.

Законодательное регулирование

Законодательство предусматривает различный порядок для приобретения и отчуждения движимого и недвижимого имущества, поэтому статья 130 Гражданского Кодекса даёт точное определение каждой категории имущества. Вместе с тем у граждан нередко возникают споры по этому вопросу. Такие ситуации разрешаются в судебном порядке.

Ещё одной причиной возникновения споров является перевозимое из-за границы имущество, так как критерии отнесения вещи к движимости или недвижимости могут кардинально отличаться в законодательстве разных стран. В связи с этим ст.

1025 ГК поясняет, что отнесение вещи к тому или иному типу имущества происходит на основании законов страны пребывания имущества. При перевозке объекта права той страны, которую он покидает прекращаются при пересечении границы.

Примеры движимого и недвижимого имущества

Информация к размышлению

Может возникнуть вопрос, почему самолет недвижимое имущество, хотя он может летать, то есть передвигаться.

По Гражданскому Кодексу, определение «движимости» не основывается полностью на физических характеристиках объекта, но также включает в себя и юридические аспекты.

Так, если воздушное судно пилотируемое и подлежит государственной регистрации, оно автоматически признается недвижимым имуществом.

Перечень недвижимого имущества гораздо уже чем движимого. Основными объектами недвижимости являются:

- Земля и земельные участки.

- Различные здания, постройки и сооружения, стоящие на земле: дом, квартира, хозяйственные построй, промышленные сооружения и т.д. Объекты незавершённого строительства также относятся к недвижимости. При этом не имеет значения кто является владельцем имущества, физическое или юридическое лицо.

- Недра земли.

- Крупные воздушные и морские суда (о страховании водного транспорта можно прочитать тут).

- Суда внутреннего плавания.

- Космические корабли и объекты.

В 2006 году из числа недвижимости были исключены леса, многолетние насаждения и отдельные водные объекты.

https://www.youtube.com/watch?v=YwiMtTsiDjQ

Список движимого имущества можно продолжать очень долго, к нему относится всё, что не включено в недвижимость:

- Деньги;

- Ценные бумаги и акции;

- Мебель;

- Техника;

- Автомобили;

- Драгоценности и т.д.

О том, что относится к движимому и недвижимому имуществу — расскажет юрист в видео ниже:

Единый недвижимый комплекс

В 2013 году в ГК РФ было введено новое понятие – единый недвижимый комплекс. Статья 133.

1 Кодекса определяет его как совокупность зданий, сооружений и других объектов, которые объединены одной целью и неразрывно связаны между собой технологически или физически.

Как правило, эти объекты расположены на одном земельном участке либо включают также линейные объекты (трубопровод, железнодорожные пути и т.д.).

Такой комплекс регистрируется в государственных органах как один объект недвижимости, что значительно упрощает и сокращает процесс оформления бумаг при его отчуждении. В то же время недвижимый комплекс в последующем воспринимается как единая вещь и не может быть разделён на части. Это может стать проблемой при совместной собственности нескольких человек на единый объект.

Коммерческая недвижимость

К коммерческой недвижимости могут относится только нежилые помещения. Даже квартира, используемая хозяином для сдачи в аренду и получения прибыли, не является коммерческой недвижимостью.

Такое недвижимое имущество можно разделить в зависимости от цели использования:

- Помещения для розничной торговли: магазины, аптеки, автосалоны и т.д.;

- Офисные помещения: сюда включаются как крупные здания, предназначенные для нескольких арендаторов, так и отдельные небольшие сооружения, занимаемые одним собственником.

- Производственные площади: сюда же включаются склады для продукции производства.

- Коммерческая недвижимость в сфере услуг: кафе, рестораны, аэропорты, медицинские центры, отели, гостиницы и т.д.

Доля в ооо это движимое или недвижимое имущество

Согласно п. 2 ст. 94 ГК РФ при подаче участником общества с ограниченной ответственностью заявления о выходе из общества его доля переходит к обществу с момента получения обществом соответствующего заявления (требования).

Этому участнику должна быть выплачена действительная стоимость его доли в уставном капитале или с его согласия должно быть выдано в натуре имущество такой же стоимости в порядке, способом и в сроки, которые предусмотрены законом об обществах с ограниченной ответственностью и уставом общества. На основании п. 6.1 ст. 23 Федерального закона от 08.02.

1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) общество обязано выплатить участнику общества, подавшему заявление о выходе из общества, действительную стоимость его доли в уставном капитале общества, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника общества выдать ему в натуре имущество такой же стоимости.

Доля в уставном капитале как имущество

Это отличие поддерживается указанием на то, что акции удостоверяют обязательственные права акционеров (ст.

2 ФЗ «Об акционерных обществах), тогда как применительно к долям в уставных капиталах иных юридических лиц законодатель не дает характеристики сообщаемых ими участникам субъективных прав, не обозначая таковые ни в качестве обязательственных, ни в качестве вещных. Так, среди основных прав участников общества с ограниченной ответственностью (п.

1 ст. 8 ФЗ «Об обществах с ограниченной ответственностью») можно обнаружить наличие прав участников как по отношению к обществу, так и по отношению к иным субъектам, и даже прав, которые по типу своему близки к абсолютным правам.

Из чего состоит имущество ООО

Имущество общества с ограниченной ответственностью имеет особый статус.

Юрлицо не имеет права самостоятельно его продавать, передавать в аренду, заключать любые другие сделки, где оно выступает предметом договора.

Любые операции с объектами собственности предприятия согласовываются со всеми членами общества. Один соучредитель не вправе принимать решения самостоятельно, без одобрения всех владельцев.

Как и почему имущество продают под видом доли в уставном капитале ООО

Требование восстановить налог не повлечет больших потерь, так как новая организация сможет принять НДС к вычету (п. 11 ст. 171, п. 8 ст. 172 НК РФ). Для этого сумму налога нужно указать в акте приема-передачи при вкладе в уставный капитал.

Учитывая 100-процентную долю бывшего владельца имущества, «дочка» может вернуть ему возмещенный НДС без уплаты дополнительных налогов, передав безвозмездно деньги (подп. 11 п. 1 ст. 251 НК РФ).

Но на само возмещение уйдет немало времени, если налоговики вообще подтвердят такое право (см. врезку в конце статьи).

Конференция ЮрКлуба

2. Если иное не предусмотрено законом или договором и не вытекает из существа залога, залогодатель вправе отчуждать предмет залога, передавать его в аренду или безвозмездное пользование другому лицу либо иным образом распоряжаться им только с согласия залогодержателя.

Недвижимое имущество

К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Бухгалтерская пресса и публикации 2008

Вопрос: Согласно ст.38 НК РФ для целей налогообложения товаром признается любое имущество, реализуемое либо предназначенное для реализации.

При этом под имуществом как объектом налогообложения понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с ГК РФ. Следовательно, объекты гражданских прав, перечень которых определен в ст.

128 ГК РФ, за исключением имущественных прав, входят в состав имущества, определенного для целей налогообложения.

https://www.youtube.com/watch?v=v9CjaIpFxiE

Читать еще —> Как встать в очередь на садик через госуслуги

Какое имущество признается движимым и освобождается от налога на имущество

Разница между движимым и недвижимым имуществом обозначена в статье 130 Гражданского кодекса. Там говорится, что недвижимость — это участки недр и земли, а также все, что прочно связано с землей.

Здесь же дано разъяснение: прочно связанными с землей считаются объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (в частности, здания, сооружения, незавершенное строительство).

Кроме того, к недвижимости относятся подлежащие госрегистрации воздушные и морские суда, космические объекты и суда внутреннего плавания.

Как определить движимое и недвижимое имущество

Не стоит забывать, что рано или поздно вторая часть Налогового кодекса будет дополнена главой о налоге на недвижимость, который заменит собой налог на имущество и земельный налог. В связи с этим вопрос о признании различных построек движимым либо недвижимым имуществом встанет более остро.

Кто распоряжается имуществом ООО?

Имущество ООО является основой для осуществления его деятельности. На начальном этапе создания общества именно с помощью имущества учредители формируют уставной капитал и активы предприятия.

В зависимости от размеров вносимой каждым бенефициаром собственности определяется его доля в будущем управлении фирмой.

К имуществу можно отнести: недвижимость, транспорт, ценные бумаги, депозитные вклады, наличные деньги и т.д.

Виды собственности

Все активы, которые есть в наличии на предприятии, разделяются на несколько основных видов:

- основные средства: здания, сооружения, автотранспорт, оборудование, производственные линии;

- нематериальные активы: программное обеспечение, лицензии, разрешения, право на интеллектуальную собственность и т. д.;

- оборотный капитал: дебиторская задолженность, товары, запасы, готовая продукция, ценные бумаги и т.д.

Проще говоря, все, что является имуществом ООО, находит отображение в балансе предприятия и может им использоваться для осуществления деятельности.

Давая определение, что такое стоимость имущества ООО, подразумевают всю балансовую величину активов предприятия без уменьшения на его обязательства, которая (величина) указана в данных баланса, составленного на последний отчетный период.

Формирование учредительного капитала

По условиям ФЗ «Об ООО», для создания общества необходимо внести в фонд как минимум 10 тысяч рублей. Это может быть сделано как одним бенефициаром предприятия, так и максимум 50 учредителями. При этом каждый участник бизнеса должен осуществить свой вклад в имущество ООО.

Все взносы в капитал учитываются в рублях и послужат фундаментом для деятельности фирмы в будущем. Во время формирования фонда все полученные объекты движимой и недвижимой собственности передаются во владение обществу по актам.

Укрупнять фирму за счет взносов учредителей можно не только на этапе создания ООО, но и в процессе его дальнейшей деятельности.

Величина уставного капитала общества соответствует минимальному размеру его собственности, который выступает гарантией выполнения обязательств перед кредиторами.

Решение об увеличении размеров фонда принимается на собрании соучредителей и оформляется соответствующим протоколом: в нем обязательно указывается, каким образом и что именно за активы будут переданы во владение юрлицу. Сам процесс передачи собственности оформляется специальным актом.

Поднять уровень капитала можно только после его полной оплаты. При этом увеличение его размера может происходить только за счет:

- активов самого предприятия;

- дополнительных взносов его участников;

- дополнительных взносов третьих лиц, которые хотят стать совладельцами фирмы (если это не запрещено уставом).

Имущество общества с ограниченной ответственностью имеет особый статус.

https://www.youtube.com/watch?v=ueeIcc9ukDE

Юрлицо не имеет права самостоятельно его продавать, передавать в аренду, заключать любые другие сделки, где оно выступает предметом договора.

Любые операции с объектами собственности предприятия согласовываются со всеми членами общества. Один соучредитель не вправе принимать решения самостоятельно, без одобрения всех владельцев.

Поэтому в уставе ООО особое внимание уделяется правам и обязанностям директора общества. Чтобы защитить свои активы от возможных рейдерских захватов или распродажи, учредителями устанавливается ограничение на принятие решений руководством фирмы и максимальный размер сделки, которую может осуществить представитель фирмы самостоятельно.

Самостоятельная деятельность по формированию собственности

В процессе ведения бизнеса юрлицо имеет полное право покупать или продавать транспорт, оборудование или недвижимость, передавать его в аренду или, наоборот, выступать арендатором.

При заключении договора купли-продажи предприятие становится полноправным собственником приобретаемого имущества, то есть все права и обязательству по договору уже несет юридическое лицо, а не его учредители.

Поэтому по всем своим долгам общество отвечает только своими активами.

Является ли ООО имуществом – вопрос, не имеющий однозначного ответа.

С определенной точки зрения, общество принадлежит учредителям, при этом каждая доля акционера отвечает количеству активов, которые он внес в уставный капитал предприятия и которые в случае выхода из состава совладельцев может забрать с собой.

А вот причиной считать общество полноценным имуществом мешает тот факт, что ООО может только обладать правами на определенные активы, движимые и недвижимые объекты, остатки на своих счетах и т. д.

Уменьшение размера капитала

Вывод имущества из ООО уменьшает размер уставного капитала общества. Этот процесс происходит, когда учредители решили выйти из состава совладельцев организации и желают вернуть себе свои активы.

Но так как имущество на текущий момент принадлежит фирме, то необходимо провести инвентаризацию и пересчитать все активы предприятия, чтобы правильно определить размер доли, которую нужно вернуть учредителю.

При выходе совладельца из состава ООО происходит распределение его доли между оставшимися участниками или же свой пакет акций он продает другому юридическому или физлицу.

Запрещается осуществлять операции по уменьшению уставного капитала, если в результате их проведения его размер окажется меньше минимально допустимого.

Общество обязано в течение трех рабочих дней после принятия соответствующего решения уведомить о нем органы госреестра, а также дважды в течение двух месяцев подряд должно опубликовать решение в специализированных печатных органах.

Доля в ООО это имущественное право — Юридические советы

Такое хозяйственное общество как ООО из всех иных форм юридических лиц выделяет уставной капитал, разделенный на доли определенной величины, каждая из которых принадлежит определенному участнику.

Все положения касаемо членов ООО, их долей, прав и обязанностей подробно прописаны в ФЗ №14. Однако данный законодательный акт после прочтения все же оставляет некоторые неясности.

Разберемся с ними в этой статье.

Об участниках ООО

Участником общества с ограниченной ответственностью может быть любое частное или юридическое лицо, даже далекое от предпринимательской деятельности. В ограниченном порядке становиться членом или учредителем ООО можно:

- Казенным учреждениям — при согласии на то собственника используемого ими имущества.

- Представительным органам местной власти — в исключительных случаях.

- Организациям, если их учредительные документы позволяют на прибыль, полученную вне сметы, приобретать долю в ООО.

Однозначно не могут получить права участника ООО, в зависимости от доли распределенные, муниципальные органы управления, государственные структуры.

https://www.youtube.com/watch?v=uwr5Pt4ded0

На количество участников законодательство также устанавливает запреты — их не должно быть более 50. При превышении состава хотя бы на одного человека ООО необходимо преобразовать в ПАО или производственный кооператив. В ином случае ему грозит ликвидация по решению суда.

Учредитель и участник

В ряде случаев у ООО может один учредитель, который становится и единственным его членом. Здесь права участника ООО, в зависимости от доли определенные, не имеют смысла.

Отличие учредителя от участника устанавливается просто: первый — это создатель ООО, второй — член, активно участвующий в жизнедеятельности общества.

Поэтому последнее понятие будет несколько шире и объемнее.

Различия действуют также и в следующем:

- Учредители вполне естественно становятся участниками ООО с правами и обязанностями, принадлежащими вторым. А вот чтобы участнику стать учредителем, необходимо провести перерегистрацию общества.

- Состав учредителей остается неизменным на протяжении всей истории ООО, а набор участников имеет свойство периодически изменяться.

Учредителем ООО в РФ может выступить как российский гражданин, так и иностранец, как физическое лицо, так и фирма. Не имеют права выступить в этой роли только следующие категории граждан:

- военные;

- состоящие на государственной службе;

- депутаты Госдумы;

- лица, трудящиеся в законодательных или исполнительных органах власти;

- члены Совета Федерации.

Роль учредителя более важна для общества, нежели участника:

- Прием Устава ООО.

- Подготовка учредительной документации.

- Внесение своей лепты в уставной капитал.

- Назначение управляющих органов, ревизионной группы.

- Как влияет доля учредителей на управление ООО? Они несут ответственность за деятельность общества, как участники, пропорционально ее размерам.

Все права участников общества с ограниченной ответственностью

Отметим, что права участников несколько шире, чем учредителей. При этом перечисленный ниже список устав ООО не управомочен сократить, а лишь дополнить новыми, иными пунктами. Итак, перечислим основные права участника:

- Управление делами ООО.

- Владение полной достоверной информацией о деятельности организации.

- Свободный доступ к бухгалтерской и прочей документации.

- Участие в распределении дохода, полученного ООО.

- Право на ликвидационную квоту — долю части имущества (или ее эквивалент в деньгах), которое останется после всех расчетов с кредиторами.

- Право выйти из состава участников в любое время, невзирая на мнения других членов, получив при этом собственную долю обратно.

- Возможность переуступить или продать свою долю.

- Участие в общих собраниях, право избирать и быть избранным в структуры управления и контроля, а также свободно выносить свои насущные вопросы на повестку дня.

Обязанности участников общества

Разумеется, кроме прав в зависимости от доли, участник ООО обременяется еще и обязанностями:

- Внесение своей лепты в уставной капитал — размер, порядок, сроки внесения взносов определяются как законодательством, так и уставом ООО.

- Соблюдение коммерческой тайны ООО, неразглашение определенных данных об обществе.

Устав может предписать участникам нести и дополнительные обязанности, если они будут приняты единогласно на общем ании. Может такое бремя настичь только определенного члена общества — с письменного его согласия и с одобрения 2/3 остальных членов. При отчуждении им своей доли эти обязанности не переходят к ее новому владельцу.

Надо также отметить, что наличие дополнительных обязанностей не ведет к появлению исключительных прав. Избавиться от дополнительного бремени возможно также на общем ании.

Изменение количества участников

При отчуждении своего вложения одним членом другие обладают приоритетным правом участника ООО (зависимости от доли тут нет) на ее приобретение. Но все же возможно еще два варианта изменения числа членов ООО:

- При отчуждении доли третьему лицу заключается договор ее купли-продажи. На сделке должны присутствовать обе стороны — становящийся бывшим участник и новоиспеченный, а также нотариус. Кроме того, для удачного протекания процедуры необходимо согласие супругов сторон — при наличии таковых.

- На общем собрании одобряется включение в состав нового члена. Он вносит условный вклад в уставной капитал, затем ему передается доля старого участника, который подает документы в регистрирующий орган на выход из состава ООО.

Расскажем вам также об еще одной процедуре — как оформить выход участника из ООО принудительно.

https://www.youtube.com/watch?v=9iEAY3Rzd-Q

К таким мерам обращаются при следующих случаях: член общества не выполняет свои обязанности в систематическом порядке, мешает деятельности ООО. Исключение возможно провести только через суд.

Подать заявление имеют право другие участники при условии, что все вместе они владеют не менее чем 10 % общества.

Перейдем теперь плотнее к понятию «доля».

О доле в уставном капитале

Уставной капитал ООО — это некая совокупность номинальных сумм долей, т.е. вкладов каждого из его участников. Величина доли обычно выражается в процентах или дроби — все зависит от соотношения номинальной ее стоимости и размера всего уставного капитала.

Имущество ООО (общества с ограниченной ответственностью)

Имущество ООО является основой для осуществления его деятельности. На начальном этапе создания общества именно с помощью имущества учредители формируют уставной капитал и активы предприятия.

В зависимости от размеров вносимой каждым бенефициаром собственности определяется его доля в будущем управлении фирмой.

К имуществу можно отнести: недвижимость, транспорт, ценные бумаги, депозитные вклады, наличные деньги и т.д.

Имущество оформить лучше на ООО или физ. лицо: видео

Какое имущество признается движимым и освобождается от налога на имущество

Разница между движимым и недвижимым имуществом обозначена в статье 130 Гражданского кодекса. Там говорится, что недвижимость — это участки недр и земли, а также все, что прочно связано с землей.

Здесь же дано разъяснение: прочно связанными с землей считаются объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (в частности, здания, сооружения, незавершенное строительство).

Кроме того, к недвижимости относятся подлежащие госрегистрации воздушные и морские суда, космические объекты и суда внутреннего плавания.

Движимое имущество — это вещи, которые не признаются недвижимыми. Движимым имуществом являются, в частности, деньги и ценные бумаги. В общем случае регистрация прав на движимое имущество не требуется.

К сожалению, определение движимого имущества весьма расплывчато. Поэтому нет полной ясности, какие именно движимые вещи освобождены от налога на имущество согласно подпункту 8 пункта 4 статьи 374 НК РФ. Рассмотрим в отдельности объекты, которые чаще всего вызывают вопросы у бухгалтеров (здесь и далее речь идет об имуществе, поставленном на баланс с 1 января 2013 года).

Водопровод, канализация, электросеть и кабельные линии связи

Пожалуй, самыми спорными объектами являются коммуникационные сети, проложенные в зданиях.

На первый взгляд может показаться, что они относятся к движимому имуществу, и, как следствие, подпадают под льготу.

Действительно, канализация, а также сети водо- и электроснабжения, хотя и находятся в помещении, но являются лишь его частью. К тому же государственная регистрация коммуникационных сетей не требуется.

Тем не менее, подобные объекты — это недвижимость. Дело в том, что по определению, приведенному в Федеральном законе от 30.12.09 № 384-ФЗ*, здание представляет собой единую объемную систему, в которую, в числе прочего, входят системы инженерно-технического обеспечения.

Получается, что сети водо-, газо- и электроснабжения, канализация, отопительные батареи и лифты функционально связаны со зданием, и их перемещение причинило бы ему несоразмерный ущерб. Значит, данные объекты — недвижимые, и они облагаются налогом на имущество. Такую точку зрения высказал Минфин России в письме от 15.08.13 № 03-04-06/33238 (см.

«Минфин напомнил, какие основные средства относятся к недвижимому имуществу в целях уплаты налога на имущество»).

А вот кабельные линии связи относятся к движимым объектам. Такой вывод следует из пункта 5 постановления Правительства РФ от 11.02.

05 № 68 «Об особенностях государственной регистрации права собственности и других вещных прав на линейно-кабельные сооружения связи».

В нем говорится, что госрегистрации подлежат объекты инженерной инфраструктуры, созданные или приспособленные для размещения кабелей связи. Это кабельные канализации, наземные и подземные сооружения, а также кабельные переходы.

https://www.youtube.com/watch?v=kbj9bq7yc9s

Что касается самих кабельных линий, то их регистрировать не нужно. Следовательно, они являются движимыми объектами, и в отношении них применяется льгота. Об этом говорится в письме Минфина России от 27.03.13 № 03-05-05-01/9648 (см. «Организации вправе не платить налог на имущество в отношении кабельных линий связи, принятых на учет с 1 января 2013 года»).

Сигнализация, кондиционеры, рекламные конструкции, банкоматы и платежные терминалы

Применение льготы по кондиционерам и сигнализации (как пожарной, так и охранной) зависит от того, являются ли они составной частью системы инженерно-технического обеспечения. Проще говоря, вмонтированы ли они в здание при его постройке, или установлены позже как отдельные объекты.

Если кондиционеры встроены в стены и представляют собой единую вентиляционную систему здания, то они относятся к недвижимости и подпадают под налог.

То же самое относится и к сигнализации, которая входит в единую инженерно-техническую систему здания.

Но если указанные выше объекты — самостоятельные, и их можно демонтировать без ущерба для здания, то это движимые основные средства. Их можно исключить из облагаемой базы по налогу на имущество.

С банкоматами, платежными терминалами и рекламными конструкциями дело обстоит еще проще. Они априори являются самостоятельными объектами, и в отношении них можно применять льготу без каких-либо оговорок.

К таким выводам пришли специалисты Минфина России в письме от 11.04.13 № 03-05-05-01/11960 (см.

«Стоимость отделимых улучшений в арендованном помещении, принятых на учет после 1 января 2013 года, налогом на имущество не облагается»).

Транспортные средства

С автомобилями и другим транспортом все предельно ясно. Они полностью удовлетворяют определению движимого имущества, приведенному в статье 130 Гражданского кодекса. Исключение составляют лишь самолеты, космические ракеты и водные суда, подлежащие государственной регистрации. Но у большинства компаний подобных объектов на балансе нет, и никогда не будет.

Все прочие транспортные средства под налог на имущество не подпадают. Это подтвердила ФНС России в письме от 18.02.13 № БС-4-11/2677@ (см. «Транспортные средства, принятые на баланс в качестве основных средств до 1 января 2013 года, облагаются налогом на имущество»).

Улучшения в арендованном помещении

Многие арендаторы за свой счет улучшают помещение, которое они снимают у арендодателя. В некоторых случаях такие усовершенствования попадают в базу по налогу на имущество арендатора, в других случаях не попадают. Все зависит от того, какими являются улучшения — отделимыми или неотделимыми.

Если улучшения отделимые, то их можно переместить или разобрать, не причинив ущерба зданию. В такой ситуации улучшения признаются движимыми объектами ОС, и налогом на имущество не облагаются. Это подчеркнул Минфин России в письме от 11.04.13 № 03-05-05-01/11960.

Неотделимые улучшения — это капитальные вложения в арендованное помещение. Деньги, потраченные на такие вложения, учитываются в первоначальной стоимости помещения. Это следует из положений ПБУ 6/01 «Учет основных средств».

Значит, неотделимые улучшения неразрывно связаны со зданием, и их следует относить к недвижимым объектам. Как следствие, арендатор обязан платить налог на имущество в отношении таких объектов в течение всего срока аренды.

Правда, налогоплательщики не всегда соглашаются с данным подходом. Можно услышать мнение, что неотделимые улучшения, наравне с отделимыми, исключаются из облагаемой базы. В качестве подтверждения приводится такой аргумент — арендатор не является собственником улучшений.

По этой причине он лишен возможности встать на учет в ИФНС по местонахождению арендованного объекта и сдать декларацию по налогу на имущество. Но Минфин России в письме от 14.03.13 № 03-05-05-01/7760 заявил, что подобная точка зрения ошибочна, и руководствоваться ей не нужно (см.

«Стоимость неотделимых улучшений в арендованное имущество, как и прежде, облагается налогом на имущество»).

Предметы лизинга и объекты, предназначенные для сдачи в аренду

Освобождение от налога на имущество, предусмотренное подпунктом 8 пункта 4 статьи 374 НК РФ, распространяется на движимые объекты, переданные в лизинг. Воспользоваться льготой вправе либо лизингодатель, либо лизингополучатель — в зависимости от того, на чьем балансе учтено основное средство.

Напомним, что вопрос о том, кто поставит предмет лизинга на свой баланс, решают лизингодатель и лизингополучатель. Об этом сказано в пункте 1 статьи 31 Федерального закона от 29.10.98 № 164-ФЗ «О финансовой аренде (лизинге)».

И если движимое ОС окажется на балансе лизингодателя, то он не должен будет платить налог на имущество. То же относится и к лизингополучателю. С таким подходом согласился Минфин России в письме от 11.09.13 № 03-05-05-01/37418 (см.

«Движимое имущество, учтенное на балансе лизингодателя или лизингополучателя с 1 января 2013 в качестве основных средств, не облагается налогом на имущество»).

Под льготу также подпадает движимое имущество, предназначенное для предоставления за плату во временное пользование. Данное имущество относится к основным средствам и отражается в бухучете как доходные вложения в материальные ценности (п. 5 ПБУ 6/01).

А раз это основное средство, то для него справедливы все нормы, предусмотренные для ОС — в том числе, и освобождение от налога. Об этом сказано в письме Минфина России от 15.08.13 № 03-05-05-01/33164 (см.

«Движимое имущество, которое было приобретено после 1 января 2013 года для последующей передачи в аренду, налогом на имущество не облагается»).

Имущество, полученное при реорганизации или в качестве вклада в уставный капитал

После реорганизации в форме присоединения компания-правопреемник наследует имущество, ранее принадлежавшее предшественнику. И если данное имущество — движимое, то правопреемник получает в отношении этого объекта освобождение от налога.

Такие комментарии содержатся в письме Минфина России от 05.08.13 № 03-05-05-01/31412 (см. «Движимое имущество, полученное после 1 января 2013 года в результате реорганизации компании в форме присоединения, налогом на имущество не облагается»).

Аналогичным образом обстоит дело и с движимыми объектами, которые получены компанией, образованной в результате выделения (письмо Минфина России от 25.09.13 № 03-05-05-01/39723, см.

«Движимое имущество выделившейся в результате реорганизации компании, учтенное на балансе в 2013 году, налогом на имущество не облагается»).

Помимо этого, право на льготу получает коммерческая компания, созданная путем преобразования из унитарного предприятия.

Если вновь созданная организация получила от ГУПа или МУПа движимые объекты, то она вправе исключить их из облагаемой базы по налогу на имущество. Это разъяснили специалисты Минфина России в письме от 03.04.13 № 03-05-05-01/10876 (см.

«ООО, созданное в 2013 году в результате приватизации госпредприятия, может воспользоваться освобождением от налога на имущество в отношении движимого имущества»).

Кроме того, от налога на имущество освобождаются движимые основные средства, которые учредитель внес как вклад в уставный капитал. Такой вывод следует из письма Минфина России от 29.05.13 № 03-05-05-01/19527 (см. «Движимое имущество, полученное в качестве взноса в уставный капитал и принятое на учет в 2013 году, не облагается налогом на имущество»).

Объекты, бывшие в употреблении

Нередко организации приобретают движимое имущество, которое уже эксплуатировалось бывшим владельцем. Соответственно, такие объекты уже были учтены в качестве основных средств на балансе продавца. Означает ли это, что покупатель лишается права на применение льготы?

Специалисты финансового ведомства ответили отрицательно. Чиновники растолковали, что никаких ограничений для имущества, бывшего в употреблении, в Налоговом кодексе нет.

Другими словами, подержанные движимые объекты подпадают под освобождение от налога на имущество точно так же, как новые. Данную точку зрения Минфин России изложил в письме от 07.02.13 № 03-05-05-01/2766 (см.

«Бывшее в употреблении движимое имущество, поставленное на учет в качестве основных средств в 2013 году, налогом на имущество не облагается»).

Модернизированное имущество

Для многих компаний актуальна следующая ситуация. Движимые основные средства, поставленные на баланс до 1 января 2013 года, после этой даты подверглись модернизации или реконструкции.

https://www.youtube.com/watch?v=MxKPyMGnlXY

Чиновники из Минфина полагают, что в отношении таких объектов льгота не действует. Данная позиция основана на положениях ПБУ 6/01, согласно которым основное средство принимается к учету по первоначальной стоимости. А модернизация и реконструкция лишь корректируют ранее сформированную стоимость.

Выходит, что ни модернизация, ни реконструкция не изменяют дату постановки объекта на баланс. И если эта дата относится к 2012 году и более ранним периодам, то имущество облагается налогом на общих основаниях. Именно так говорится в письме Минфина России от 01.03.13 № 03-05-05-01/6096 (см.

«Движимое имущество, учтенное в составе основных средств до 1 января 2013 года и модернизированное после этой даты, облагается налогом на имущество в общем порядке»).

* Название документа — «Технический регламент о безопасности зданий и сооружений».

От редакции

На нашем сайте вы можете не только читать статьи, но и подписаться на аудиосеминары наших экспертов: ведущего эксперта «Бухгалтерии Онлайн» Елены Маврицкой; главного налогового эксперта форума «Бухгалтерия Онлайн» Александра Погребса, а также менеджера разработки программы «Контур-Зарплата» и консультанта портала «Бухгалтерия Онлайн» Вячеслава Шинкарева.

Стоимость подписки — 300 рублей. За эту сумму подписчик получает доступ на три месяца ко всем записанным и выложенным аудиосеминарам. Это не менее нескольких десятков лекций. Новые аудиосеминары выкладываются каждую неделю. Кроме того, по понедельникам размещается аудиообзор новостей для бухгалтера за минувшую неделю.

Оплатить доступ можно с помощью банковской карты через систему мгновенных платежей ASSIST или по квитанции Сбербанка.

Список доступных аудиосеминаров

Инструкция по оплате