Суды приняли решения на основании экспертизы. Однако ВС пояснил, что экспертиза рассматривала вопросы, не имеющие отношения к предмету спора. Значит, её результаты являются не относимым к делу доказательством.

- Суть дела

- Выводы и разъяснения Верховного Суда

- Разъяснения ВС

- Что, по мнению ВС, не учли суды?

- Вывод

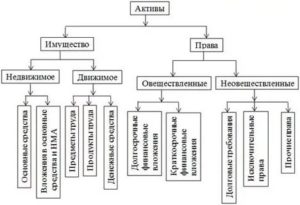

- Движимое и недвижимое имущество

- Важные критерии

- Не кантовать!

- Двигатель движимого

- У иностранцев наоборот

- Понятия и различия движимого и недвижимого имущества согласно законодательству (с примерами)

- Основные отличия движимого и недвижимого имущества

- Законодательное регулирование

- Примеры движимого и недвижимого имущества

- Единый недвижимый комплекс

- Коммерческая недвижимость

- Какое имущество признается движимым и освобождается от налога на имущество

- Водопровод, канализация, электросеть и кабельные линии связи

- Сигнализация, кондиционеры, рекламные конструкции, банкоматы и платежные терминалы

- Транспортные средства

- Улучшения в арендованном помещении

- Предметы лизинга и объекты, предназначенные для сдачи в аренду

- Имущество, полученное при реорганизации или в качестве вклада в уставный капитал

- Объекты, бывшие в употреблении

- Модернизированное имущество

- Что такое Имущество: виды и отличия | Суворов Групп

- Что такое имущество

- Какое имущество относится к движимому

- Примеры недвижимого имущества

- Отличие движимого имущества от недвижимого

- Бесхозяйное имущество

- Правовое регулирование имущества

Суть дела

ЗАО «Лесозавод № 25» (далее – общество, налогоплательщик) воспользовалось льготой по налогу на оборудование в цехе, посчитав его движимым имуществом. Налоговая сочла это неправомерным и взыскала штраф и недоимку. По мнению налоговой, оборудование – недвижимое имущество. Решение этого спорного вопроса перенесли в суд.

Три инстанции пришли к общему мнению о том, какая часть оборудования является движимым имуществом, а какая – недвижимым (узнайте детали этого дела). Решения судов не устроили ни Общество, ни налоговую.

Жалобу Общества рассмотрела экономколлегия Верховного Суда РФ.

Выводы и разъяснения Верховного Суда

Суд первой инстанции на основании выводов экспертизы признал технологическое оборудование, установленное в «Цехе по производству древесных гранул», недвижимым имуществом. А, значит, оснований для освобождения от налогообложения данного объекта отсутствуют.

Из чего исходил суд:

- установленное в цехе оборудование – сложный и неделимый объект;

- здание цеха изначально проектировалось для установки оборудования;

- здание и оборудование представляют собой единое целое и предназначены для получения продукта по единому технологическому циклу (производство древесных гранул по одной непрерывной технологической линии) и, соответственно, получения дохода организации;

- изъятие объектов из цеха приведет к прекращению или изменению процесса производства гранул.

С данными выводами согласились и две последующие инстанции.

Разъяснения ВС

1. Основой классификации объектов основных средств в бухгалтерском учете выступает Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008). В соответствии с классификатором оборудование не относится к зданиям и сооружениям и формирует самостоятельную группу основных средств.

Исключение: отдельные объекты признаются неотъемлемой частью здания, например, коммуникации внутри зданий, необходимые для их эксплуатации; оборудование встроенных котельных установок, водо-, газо- и теплопроводные устройства, а также устройства канализации.

Таким образом, «оборудование для осуществления процесса производства путем выполнения тех или иных технических функций, связанных с изменением предмета труда, в том числе, установленное на фундаменте, по общему правилу не классифицируется в качестве сооружений (не отвечают определению понятия «сооружение»), а подлежит классификации в соответствующих группировках машин и оборудования».

2. Машины и оборудование, приобретенные как объект движимого имущества, учитываются в бухгалтерском учете отдельно от зданий и сооружений. Они подлежат налогообложению в качестве самостоятельных инвентарных объектов (п. 1 ст. 374 НК).

«Соответственно, по общему правилу к машинам и оборудованию, выступавших движимым имуществом при их приобретении и правомерно принятым на учет в качестве отдельных инвентарных объектов, применимы исключения из объекта налогообложения, предусмотренные подпунктом 8 пункта 4 статьи 374 и пунктом 25 статьи 381 Налогового кодекса».

3. В ходе проверки налоговая может прийти к выводу об искусственном разделении в бухгалтерском учете единого объекта основных средств, выступающего недвижимым объектом (зданием или сооружением), и вправе обосновать необходимость взимания налога в такой ситуации.

https://www.youtube.com/watch?v=v9CjaIpFxiE

Однако необходимость взимания налога должна быть основана на объективных критериях, соблюдение которых «являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету, а не зависело бы от оценочных суждений экспертов и не приводило бы к постановке в неравное положение налогоплательщиков, осуществивших инвестиции в обновление производственного оборудования в зависимости от особенностей монтажа и эксплуатации этих объектов ».

Что, по мнению ВС, не учли суды?

- В данном случае спорное технологическое оборудование поставлены обществу в составе линии по производству гранул в качестве движимого имущества. В таком качестве, после монтажа, налогоплательщик принял их к учету;

- Общество обращало внимание судов на то, что это оборудование предназначено не для обслуживания здания, а для производства продукции, «и относится к такому виду объектов основных средств как машины и оборудование, классификатором прямо не предусмотрено их включение в состав зданий. Кроме того, общество ссылалось на письмо бюро технической инвентаризации, которое указало, что спорное оборудование не является недвижимым имуществом»;

- Суды ссылались на то, что установленное оборудование и цех образуют неделимое целое. «Однако сам по себе факт монтажа оборудования в специально возведенном для его эксплуатации здании, в том числе, если последующий демонтаж и перемещение оборудования потребуют несения дополнительных затрат и частичной ликвидации здания, не означает, что назначением оборудования становится обслуживаниездания»;

- Заключения экспертов, по сути, сводятся к оценке экономической целесообразностидемонтажа оборудования, если в будущем понадобится перенести производство. В данном случае, применение критерия экономической целесообразности приводит к постановке в неравное положение налогоплательщиков, осуществивших инвестиции в обновление оборудования, т.к. не позволяет обеспечить достижение тех целей дифференциации налогового бремени, которое установил законодатель для стимулирования организаций в средства производства, их модернизацию.

Вывод

«Таким образом, судебная экспертиза, равно как и представленные налоговым органом и обществом заключения экспертов, полученные во внесудебном порядке, проведены по вопросам, не имеющим значения для правильного разрешения настоящего спора и, соответственно, полученное по результатам экспертизы заключение не могло быть признано относимым к делу доказательством, поскольку не опровергает правомерность классификации приобретенного налогоплательщиком имущества в качестве оборудования, подлежащего учету в виде отдельных инвентарных объектов».

ВС отменил решения судов, дело направил на новое рассмотрение в суд первой инстанции.

Источник: определение ВС от 12 июля 2021 года № 307-ЭС19-5241.

По теме:

Движимое или недвижимое: как классифицировать?

17.07.2021

Движимое и недвижимое имущество

Прежде, чем застраховать имущество, надо определить его тип. Таковых всего два: имущество движимое и недвижимое.

Несмотря на кажущуюся простоту этих понятий, чтобы определить, к какому типу относится конкретное имущество, порой нужно перечитать ряд законов и проконсультироваться со специалистом.

О том, как определить тип имущества и какие законы регулируют эту сферу страхования, пойдет речь в нашей статье.

Важные критерии

Отличия между движимым и недвижимым имуществом указаны в Гражданском кодексе РФ:

- Что такое недвижимое имущество? Это все то, что неразделимо связано с землей, и когда передвижение данных объектов без нанесения ущерба невозможно. Но помимо этого сюда относятся морские суда и космические корабли.

- Движимое имущество – это все то, что не причисляется к недвижимому имуществу. По сути, на данную категорию объектов не нужно подтверждать свои имущественные права. Сюда можно отнести денежные средства, ценные бумаги и т.д.

Проблема в том, что определения понятий довольно расплывчаты. Именно поэтому владельцы часто находятся в замешательстве по поводу того, относится ли их имущество к категории движимого или все же надо платить налог на недвижимое имущество? Давайте разбираться.

Не кантовать!

В Гражданском кодексе указано, что составляет перечень недвижимого имущества:

- непосредственно сама земля и все то, что находится под ней, то есть земельные участки;

- имущество, прочно соединенное с землей (дома, сооружения, здания, строительные объекты и т.д.);

- воздушное транспортное средство (самолеты, вертолеты);

- корабли, подводные лодки;

- все, что предназначенные для запуска в космос (ракеты, космические станции и т.д.)

- организации в трактовке как имущественный комплекс;

- сигнализация и кондиционер (если они вмонтированы в здание на этапе строительства и их невозможно изъять без повреждения здания);

- водопровод, электрическая сеть, центральная и местная канализация.

Ранее этот список дополнялся лесными насаждениями. Но с 2006 года они исключены из категории недвижимого объекта.

https://www.youtube.com/watch?v=9kGQJ9noTaU

Что же касается последней категории объектов – стационарные коммуникации, то несмотря на кажущуюся простоту их передвижения, они относятся все же к недвижимому имуществу. Исходя из трактовки федеральных законов, эти объекты являются неотделимой частью любого здания или сооружения, то есть тоже приобретают статус недвижимого имущества.

В Гражданском кодексе при определении, к какому типу относится имущество, ключевым фактором является прочность связи с землей.

Чем прочнее эта связь, тем больше вероятность того, что имущество относится к категории недвижимого.

По сути, недвижимое имущество перенести с одного места на другое нельзя, а если все же переместить, то уже нельзя будет его использовать. Это и есть самый главный признак.

Судебная же практика показывает, что этого объяснения явно недостаточно. Именно поэтому до сих пор в судебном порядке разбираются дела, к какому типу относятся гараж, постройки, коммуникации, забор и т.д.

Второй главный признак недвижимости имущества: при его создании разрешительные документы были оформлены именно как на недвижимое имущество, а при его строительстве в обязательном порядке соблюдались условия градостроительных норм и правил.

Существует и третий признак, но он до сих пор остается спорным: факт государственной регистрации права на имущество. Не все ученые-юристы разделяют эту точку зрения. Есть мнение, что недвижимость или движимость объекта не всегда можно определить по наличию государственных прав на него. Довольно часты случаи, когда на недвижимые объекты оформление таких документов не нужно.

Двигатель движимого

Какое имущество относится к движимому? Исходя из трактовки Гражданского кодекса, к этой категории относится:

- деньги, ценные монеты;

- векселя;

- музейные экспонаты;

- доли в компаниях;

- элементы коллекции;

- линии связи;

- автодорожный транспорт;

- оружие;

- торговые точки (павильоны);

- гараж.

Если возникают споры, есть разъяснения в судебной практике или федеральных законодательных актах. Достаточно воспользоваться правовыми системами и найти соответствующее судебное дело. Если такой возможности нет, можно обратиться в местные налоговые органы и получить разъяснения у компетентного специалиста.

Помимо указанного перечня в эту категорию относится все, что можно сдвинуть или передвинуть с одного места на другое без ущерба для окружающей среды. Более того, эти объекты можно будет продолжать использовать в соответствии с теми целями, с которыми оно было создано.

У иностранцев наоборот

Несмотря на железную логику определения движимого и недвижимого имущества, объект, который по российским законам принадлежит к одному типу имущества, за рубежом может принадлежать к совершенно иному типу. Такая ситуация вполне нормальна.

А потому статья 1205 Гражданского кодекса РФ указывает: к какому типу относится тот или иной объект, определяется в каждой конкретной стране, где он находится.

Поэтому при перевозке объекта имущества на него прекращаются права той страны, из которой оно отправлено, и возникают права страны, в которую оно направляется.

В российском законодательстве относительно этой темы много пробелов. Порой даже при рассмотрении судебных дел возникают спорные и неоднозначные ситуации.

Несмотря на богатую судебную практику, до сих пор остаются вопросы относительно того, по каким же признакам определять движимость или недвижимость объекта.

Потому что формальных признаков, указанных в Гражданском кодексе, не всегда хватает. Желаем вам нажитое трудом не потерять, а сохранить и приумножить!

Понятия и различия движимого и недвижимого имущества согласно законодательству (с примерами)

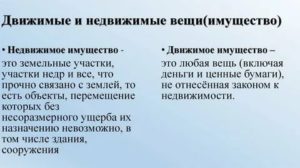

По общему правилу к недвижимости относятся все объекты, тесно связанные с землёй, когда их перемещение с одного места на другое повлечёт повреждение или причинение ущерба. Из этого правила есть и исключения, о которых поговорим ниже.

К движимому имуществу относят все объекты, которые не подпадают под определение недвижимости.

Основные отличия движимого и недвижимого имущества

Дополнительная статья

Владелец может по своему усмотрению застраховать имеющуюся собственности от имущественных рисков — пожара, затопления, стихийных бедствий. кражи и так далее.

Стоимость полиса страхования имущества физических лиц будет зависеть от стоимости самой собственности, сроков страхования и вероятности наступления страхового случая.

Согласно материальному фактору различия движимости и недвижимости выражаются в следующем:

- Движимое имущество можно без проблем двигать и перемещать, никак его, при этом не изменяя и не нанося ему урон. Перенос недвижимости связан, как правило, с большими затратами и восстановлением в последующем имущества в исходное состояние.

- Уникальность недвижимого имущества. Конечно этот критерий может относиться и к некоторым движимым вещам, но это случается достаточно редко, в то время как каждый объект недвижимости уникален. Например, две одинаковые квартиры в одном и том же доме, построенные по одному проекту, всё равно будут разные. Каждая из них имеет свой особый адрес, который отличает её от остальных объектов. Движимое же имущество, как правило, выпускается сериями, и одна вещь может быть заменена второй точно такой же без особых проблем.

- Юридический критерий. Этот признак до сих пор вызывает споры и не является однозначным. Речь идёт о государственной регистрации собственности. По этому признаку недвижимое имущество в своем большинстве подлежит государственной регистрации, а движимое имущество – нет.

Законодательное регулирование

Законодательство предусматривает различный порядок для приобретения и отчуждения движимого и недвижимого имущества, поэтому статья 130 Гражданского Кодекса даёт точное определение каждой категории имущества. Вместе с тем у граждан нередко возникают споры по этому вопросу. Такие ситуации разрешаются в судебном порядке.

Ещё одной причиной возникновения споров является перевозимое из-за границы имущество, так как критерии отнесения вещи к движимости или недвижимости могут кардинально отличаться в законодательстве разных стран. В связи с этим ст.

1025 ГК поясняет, что отнесение вещи к тому или иному типу имущества происходит на основании законов страны пребывания имущества. При перевозке объекта права той страны, которую он покидает прекращаются при пересечении границы.

Примеры движимого и недвижимого имущества

Информация к размышлению

https://www.youtube.com/watch?v=kbj9bq7yc9s

Может возникнуть вопрос, почему самолет недвижимое имущество, хотя он может летать, то есть передвигаться.

По Гражданскому Кодексу, определение «движимости» не основывается полностью на физических характеристиках объекта, но также включает в себя и юридические аспекты.

Так, если воздушное судно пилотируемое и подлежит государственной регистрации, оно автоматически признается недвижимым имуществом.

Перечень недвижимого имущества гораздо уже чем движимого. Основными объектами недвижимости являются:

- Земля и земельные участки.

- Различные здания, постройки и сооружения, стоящие на земле: дом, квартира, хозяйственные построй, промышленные сооружения и т.д. Объекты незавершённого строительства также относятся к недвижимости. При этом не имеет значения кто является владельцем имущества, физическое или юридическое лицо.

- Недра земли.

- Крупные воздушные и морские суда (о страховании водного транспорта можно прочитать тут).

- Суда внутреннего плавания.

- Космические корабли и объекты.

В 2006 году из числа недвижимости были исключены леса, многолетние насаждения и отдельные водные объекты.

Список движимого имущества можно продолжать очень долго, к нему относится всё, что не включено в недвижимость:

- Деньги;

- Ценные бумаги и акции;

- Мебель;

- Техника;

- Автомобили;

- Драгоценности и т.д.

О том, что относится к движимому и недвижимому имуществу — расскажет юрист в видео ниже:

Единый недвижимый комплекс

В 2013 году в ГК РФ было введено новое понятие – единый недвижимый комплекс. Статья 133.

1 Кодекса определяет его как совокупность зданий, сооружений и других объектов, которые объединены одной целью и неразрывно связаны между собой технологически или физически.

Как правило, эти объекты расположены на одном земельном участке либо включают также линейные объекты (трубопровод, железнодорожные пути и т.д.).

Такой комплекс регистрируется в государственных органах как один объект недвижимости, что значительно упрощает и сокращает процесс оформления бумаг при его отчуждении. В то же время недвижимый комплекс в последующем воспринимается как единая вещь и не может быть разделён на части. Это может стать проблемой при совместной собственности нескольких человек на единый объект.

Коммерческая недвижимость

К коммерческой недвижимости могут относится только нежилые помещения. Даже квартира, используемая хозяином для сдачи в аренду и получения прибыли, не является коммерческой недвижимостью.

Такое недвижимое имущество можно разделить в зависимости от цели использования:

- Помещения для розничной торговли: магазины, аптеки, автосалоны и т.д.;

- Офисные помещения: сюда включаются как крупные здания, предназначенные для нескольких арендаторов, так и отдельные небольшие сооружения, занимаемые одним собственником.

- Производственные площади: сюда же включаются склады для продукции производства.

- Коммерческая недвижимость в сфере услуг: кафе, рестораны, аэропорты, медицинские центры, отели, гостиницы и т.д.

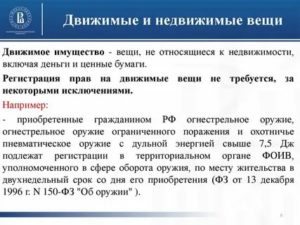

Какое имущество признается движимым и освобождается от налога на имущество

Разница между движимым и недвижимым имуществом обозначена в статье 130 Гражданского кодекса. Там говорится, что недвижимость — это участки недр и земли, а также все, что прочно связано с землей.

Здесь же дано разъяснение: прочно связанными с землей считаются объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (в частности, здания, сооружения, незавершенное строительство).

Кроме того, к недвижимости относятся подлежащие госрегистрации воздушные и морские суда, космические объекты и суда внутреннего плавания.

Движимое имущество — это вещи, которые не признаются недвижимыми. Движимым имуществом являются, в частности, деньги и ценные бумаги. В общем случае регистрация прав на движимое имущество не требуется.

https://www.youtube.com/watch?v=C2pGxIZu1qEu0026list=PL0mgOaeSPXcHBu4CK4zKAzw4DJeYjGpRs

К сожалению, определение движимого имущества весьма расплывчато. Поэтому нет полной ясности, какие именно движимые вещи освобождены от налога на имущество согласно подпункту 8 пункта 4 статьи 374 НК РФ. Рассмотрим в отдельности объекты, которые чаще всего вызывают вопросы у бухгалтеров (здесь и далее речь идет об имуществе, поставленном на баланс с 1 января 2013 года).

Водопровод, канализация, электросеть и кабельные линии связи

Пожалуй, самыми спорными объектами являются коммуникационные сети, проложенные в зданиях.

На первый взгляд может показаться, что они относятся к движимому имуществу, и, как следствие, подпадают под льготу.

Действительно, канализация, а также сети водо- и электроснабжения, хотя и находятся в помещении, но являются лишь его частью. К тому же государственная регистрация коммуникационных сетей не требуется.

Тем не менее, подобные объекты — это недвижимость. Дело в том, что по определению, приведенному в Федеральном законе от 30.12.09 № 384-ФЗ*, здание представляет собой единую объемную систему, в которую, в числе прочего, входят системы инженерно-технического обеспечения.

Получается, что сети водо-, газо- и электроснабжения, канализация, отопительные батареи и лифты функционально связаны со зданием, и их перемещение причинило бы ему несоразмерный ущерб. Значит, данные объекты — недвижимые, и они облагаются налогом на имущество. Такую точку зрения высказал Минфин России в письме от 15.08.13 № 03-04-06/33238 (см.

«Минфин напомнил, какие основные средства относятся к недвижимому имуществу в целях уплаты налога на имущество»).

А вот кабельные линии связи относятся к движимым объектам. Такой вывод следует из пункта 5 постановления Правительства РФ от 11.02.

05 № 68 «Об особенностях государственной регистрации права собственности и других вещных прав на линейно-кабельные сооружения связи».

В нем говорится, что госрегистрации подлежат объекты инженерной инфраструктуры, созданные или приспособленные для размещения кабелей связи. Это кабельные канализации, наземные и подземные сооружения, а также кабельные переходы.

Что касается самих кабельных линий, то их регистрировать не нужно. Следовательно, они являются движимыми объектами, и в отношении них применяется льгота. Об этом говорится в письме Минфина России от 27.03.13 № 03-05-05-01/9648 (см. «Организации вправе не платить налог на имущество в отношении кабельных линий связи, принятых на учет с 1 января 2013 года»).

Сигнализация, кондиционеры, рекламные конструкции, банкоматы и платежные терминалы

Применение льготы по кондиционерам и сигнализации (как пожарной, так и охранной) зависит от того, являются ли они составной частью системы инженерно-технического обеспечения. Проще говоря, вмонтированы ли они в здание при его постройке, или установлены позже как отдельные объекты.

Если кондиционеры встроены в стены и представляют собой единую вентиляционную систему здания, то они относятся к недвижимости и подпадают под налог.

То же самое относится и к сигнализации, которая входит в единую инженерно-техническую систему здания.

Но если указанные выше объекты — самостоятельные, и их можно демонтировать без ущерба для здания, то это движимые основные средства. Их можно исключить из облагаемой базы по налогу на имущество.

С банкоматами, платежными терминалами и рекламными конструкциями дело обстоит еще проще. Они априори являются самостоятельными объектами, и в отношении них можно применять льготу без каких-либо оговорок.

К таким выводам пришли специалисты Минфина России в письме от 11.04.13 № 03-05-05-01/11960 (см.

«Стоимость отделимых улучшений в арендованном помещении, принятых на учет после 1 января 2013 года, налогом на имущество не облагается»).

Транспортные средства

С автомобилями и другим транспортом все предельно ясно. Они полностью удовлетворяют определению движимого имущества, приведенному в статье 130 Гражданского кодекса. Исключение составляют лишь самолеты, космические ракеты и водные суда, подлежащие государственной регистрации. Но у большинства компаний подобных объектов на балансе нет, и никогда не будет.

https://www.youtube.com/watch?v=wEJwtwCckhEu0026list=PL0mgOaeSPXcHBu4CK4zKAzw4DJeYjGpRs

Все прочие транспортные средства под налог на имущество не подпадают. Это подтвердила ФНС России в письме от 18.02.13 № БС-4-11/2677@ (см. «Транспортные средства, принятые на баланс в качестве основных средств до 1 января 2013 года, облагаются налогом на имущество»).

Улучшения в арендованном помещении

Многие арендаторы за свой счет улучшают помещение, которое они снимают у арендодателя. В некоторых случаях такие усовершенствования попадают в базу по налогу на имущество арендатора, в других случаях не попадают. Все зависит от того, какими являются улучшения — отделимыми или неотделимыми.

Если улучшения отделимые, то их можно переместить или разобрать, не причинив ущерба зданию. В такой ситуации улучшения признаются движимыми объектами ОС, и налогом на имущество не облагаются. Это подчеркнул Минфин России в письме от 11.04.13 № 03-05-05-01/11960.

Неотделимые улучшения — это капитальные вложения в арендованное помещение. Деньги, потраченные на такие вложения, учитываются в первоначальной стоимости помещения. Это следует из положений ПБУ 6/01 «Учет основных средств».

Значит, неотделимые улучшения неразрывно связаны со зданием, и их следует относить к недвижимым объектам. Как следствие, арендатор обязан платить налог на имущество в отношении таких объектов в течение всего срока аренды.

Правда, налогоплательщики не всегда соглашаются с данным подходом. Можно услышать мнение, что неотделимые улучшения, наравне с отделимыми, исключаются из облагаемой базы. В качестве подтверждения приводится такой аргумент — арендатор не является собственником улучшений.

По этой причине он лишен возможности встать на учет в ИФНС по местонахождению арендованного объекта и сдать декларацию по налогу на имущество. Но Минфин России в письме от 14.03.13 № 03-05-05-01/7760 заявил, что подобная точка зрения ошибочна, и руководствоваться ей не нужно (см.

«Стоимость неотделимых улучшений в арендованное имущество, как и прежде, облагается налогом на имущество»).

Предметы лизинга и объекты, предназначенные для сдачи в аренду

Освобождение от налога на имущество, предусмотренное подпунктом 8 пункта 4 статьи 374 НК РФ, распространяется на движимые объекты, переданные в лизинг. Воспользоваться льготой вправе либо лизингодатель, либо лизингополучатель — в зависимости от того, на чьем балансе учтено основное средство.

Напомним, что вопрос о том, кто поставит предмет лизинга на свой баланс, решают лизингодатель и лизингополучатель. Об этом сказано в пункте 1 статьи 31 Федерального закона от 29.10.98 № 164-ФЗ «О финансовой аренде (лизинге)».

И если движимое ОС окажется на балансе лизингодателя, то он не должен будет платить налог на имущество. То же относится и к лизингополучателю. С таким подходом согласился Минфин России в письме от 11.09.13 № 03-05-05-01/37418 (см.

«Движимое имущество, учтенное на балансе лизингодателя или лизингополучателя с 1 января 2013 в качестве основных средств, не облагается налогом на имущество»).

Под льготу также подпадает движимое имущество, предназначенное для предоставления за плату во временное пользование. Данное имущество относится к основным средствам и отражается в бухучете как доходные вложения в материальные ценности (п. 5 ПБУ 6/01).

А раз это основное средство, то для него справедливы все нормы, предусмотренные для ОС — в том числе, и освобождение от налога. Об этом сказано в письме Минфина России от 15.08.13 № 03-05-05-01/33164 (см.

«Движимое имущество, которое было приобретено после 1 января 2013 года для последующей передачи в аренду, налогом на имущество не облагается»).

Имущество, полученное при реорганизации или в качестве вклада в уставный капитал

После реорганизации в форме присоединения компания-правопреемник наследует имущество, ранее принадлежавшее предшественнику. И если данное имущество — движимое, то правопреемник получает в отношении этого объекта освобождение от налога.

Такие комментарии содержатся в письме Минфина России от 05.08.13 № 03-05-05-01/31412 (см. «Движимое имущество, полученное после 1 января 2013 года в результате реорганизации компании в форме присоединения, налогом на имущество не облагается»).

Аналогичным образом обстоит дело и с движимыми объектами, которые получены компанией, образованной в результате выделения (письмо Минфина России от 25.09.13 № 03-05-05-01/39723, см.

«Движимое имущество выделившейся в результате реорганизации компании, учтенное на балансе в 2013 году, налогом на имущество не облагается»).

Помимо этого, право на льготу получает коммерческая компания, созданная путем преобразования из унитарного предприятия.

Если вновь созданная организация получила от ГУПа или МУПа движимые объекты, то она вправе исключить их из облагаемой базы по налогу на имущество. Это разъяснили специалисты Минфина России в письме от 03.04.13 № 03-05-05-01/10876 (см.

«ООО, созданное в 2013 году в результате приватизации госпредприятия, может воспользоваться освобождением от налога на имущество в отношении движимого имущества»).

Кроме того, от налога на имущество освобождаются движимые основные средства, которые учредитель внес как вклад в уставный капитал. Такой вывод следует из письма Минфина России от 29.05.13 № 03-05-05-01/19527 (см. «Движимое имущество, полученное в качестве взноса в уставный капитал и принятое на учет в 2013 году, не облагается налогом на имущество»).

Объекты, бывшие в употреблении

Нередко организации приобретают движимое имущество, которое уже эксплуатировалось бывшим владельцем. Соответственно, такие объекты уже были учтены в качестве основных средств на балансе продавца. Означает ли это, что покупатель лишается права на применение льготы?

Специалисты финансового ведомства ответили отрицательно. Чиновники растолковали, что никаких ограничений для имущества, бывшего в употреблении, в Налоговом кодексе нет.

Другими словами, подержанные движимые объекты подпадают под освобождение от налога на имущество точно так же, как новые. Данную точку зрения Минфин России изложил в письме от 07.02.13 № 03-05-05-01/2766 (см.

«Бывшее в употреблении движимое имущество, поставленное на учет в качестве основных средств в 2013 году, налогом на имущество не облагается»).

Модернизированное имущество

Для многих компаний актуальна следующая ситуация. Движимые основные средства, поставленные на баланс до 1 января 2013 года, после этой даты подверглись модернизации или реконструкции.

https://www.youtube.com/watch?v=em8-JhnKmN0

Чиновники из Минфина полагают, что в отношении таких объектов льгота не действует. Данная позиция основана на положениях ПБУ 6/01, согласно которым основное средство принимается к учету по первоначальной стоимости. А модернизация и реконструкция лишь корректируют ранее сформированную стоимость.

Выходит, что ни модернизация, ни реконструкция не изменяют дату постановки объекта на баланс. И если эта дата относится к 2012 году и более ранним периодам, то имущество облагается налогом на общих основаниях. Именно так говорится в письме Минфина России от 01.03.13 № 03-05-05-01/6096 (см.

«Движимое имущество, учтенное в составе основных средств до 1 января 2013 года и модернизированное после этой даты, облагается налогом на имущество в общем порядке»).

* Название документа — «Технический регламент о безопасности зданий и сооружений».

От редакции

На нашем сайте вы можете не только читать статьи, но и подписаться на аудиосеминары наших экспертов: ведущего эксперта «Бухгалтерии Онлайн» Елены Маврицкой; главного налогового эксперта форума «Бухгалтерия Онлайн» Александра Погребса, а также менеджера разработки программы «Контур-Зарплата» и консультанта портала «Бухгалтерия Онлайн» Вячеслава Шинкарева.

Стоимость подписки — 300 рублей. За эту сумму подписчик получает доступ на три месяца ко всем записанным и выложенным аудиосеминарам. Это не менее нескольких десятков лекций. Новые аудиосеминары выкладываются каждую неделю. Кроме того, по понедельникам размещается аудиообзор новостей для бухгалтера за минувшую неделю.

Оплатить доступ можно с помощью банковской карты через систему мгновенных платежей ASSIST или по квитанции Сбербанка.

Список доступных аудиосеминаров

Инструкция по оплате

Что такое Имущество: виды и отличия | Суворов Групп

Выберите букву

Имуществом признаются материальные и нематериальные объекты, которые могут быть предметами владения, а зак годы жизни человека и деятельности предприятия их накапливается огромное количество. Среди объектов гражданских прав, предусмотренных ГК РФ, существенное место занимают движимое и недвижимое имущество.

Что такое имущество

Имущество – совокупность вещей, которые находятся в собственности какого-либо физического лица, юридического лица или публично-правового образования (включая деньги и ценные бумаги), а также их имущественных прав на получение вещей или имущественного удовлетворения от других лиц, представляющие для собственника какую-либо полезность.

Согласно статье 128 Гражданского кодекса РФ, имущество — это вещи, включая ценные бумаги, деньги, делимые и неделимые, движимые и недвижимые, результаты интеллектуальной деятельности, информацию, которые находятся в частной собственности, либо в иной: государственной, муниципальной, либо в собственности юридического лица.

Среди объектов гражданских прав, предусмотренных ГК РФ, существенное место занимают движимое и недвижимое имущество.

Какое имущество относится к движимому

К движимому имуществу относятся все вещи, которые не являются недвижимыми, в том числе деньги и ценные бумаги (п. 2 ст. 130 ГК РФ).

Движимые вещи не имеют прочной связи с землей, поэтому их можно перемещать без несоразмерного ущерба назначению. К примеру, почти все транспортные средства, оборудование — это движимое имущество.

Однако некоторые вещи, очевидно движимые в силу своих физических свойств, являются недвижимостью по закону. Например, это подлежащие госрегистрации морские и воздушные суда, суда внутреннего плавания (п. 1 ст.

130 ГК РФ).

Иногда определить, является объект движимым или недвижимым, трудно. В таких случаях вопрос обычно решает суд. При этом нередко проводится экспертиза.

Например, рекламные конструкции признаются движимым имуществом, несмотря на то что связаны с земельным участком. Такие конструкции устанавливаются на определенный срок и демонтируются (перемещаются) без несоразмерного ущерба назначению их как технических средств (см. Позицию ВАС РФ, АС округов).

А такие объекты, как ограждение (забор), колодец, инженерная инфраструктура, асфальтовые покрытия, суды часто вообще не признают ни движимыми, ни недвижимыми вещами. Эти объекты не имеют самостоятельного значения, поэтому их рассматривают как принадлежность вещи или как вспомогательную (составную) часть недвижимой вещи.

Примеры недвижимого имущества

Определение понятия недвижимого имущества законодатель дает через перечисление объектов (и некоторых их признаков), которые к нему относятся (ст. 130 ГК РФ):

- земельные участки и участки недр;

- объекты, прочно связанные с землей, перемещение которых без несоразмерного ущерба их назначению невозможно (здания, строения, сооружения, объекты незавершенного строительства);

- жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке;

- подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания;

- иное имущество, отнесенное законом к недвижимости (например, космические объекты — ст. 17 Закона РФ от 20.08.1993 №5663-1 «О космической деятельности» (далее — Закон о космической деятельности)).

Определение движимого имущества производится по принципу исключения: вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе (ч. 2 ст. 130 ГК РФ).

Отличие движимого имущества от недвижимого

По своей сути, природным свойствам движимое имущество отличается от недвижимого тем, что оно:

- не имеет прочной связи с землей;

- не всегда индивидуально определено (зерно, стулья и т.д.). Недвижимость всегда определена четко (например, у здания есть в том числе адрес, кадастровый номер и технические характеристики — площадь, этажность и др.).

При решении вопроса о том, относится ли объект к недвижимости, суд в том числе выявляет его природные свойства (Обзор судебной практики Верховного Суда РФ N 1 (2021)).

От того, движим объект или нет, может зависеть, к примеру, необходимость согласия собственника на совершение сделки с ним, форма договора.

Поэтому не полагайтесь только на выписку из ЕГРН, оценивайте признаки объекта. Ошибка может привести к признанию сделки недействительной.

То, что объект зарегистрирован в ЕГРН, не означает, что он действительно является недвижимостью (Постановление Президиума ВАС РФ от 04.09.2012 N 3809/12).

Отличие движимого имущества от недвижимого можно рассмотреть через их признаки. Признаки недвижимого и движимого имущества связаны с природой тех вещей, которые относятся к данному виду имущества. Можно назвать следующие признаки:

- объекты недвижимости — это всегда объекты материального мира, которые можно увидеть, потрогать. Движимое имущество не всегда материально. Конечно, деньги и ценные бумаги имеют материальное, вещественное выражение, но сами купюры или документы — это только подтверждение, ценность имеет не купюра, а то, что можно приобрести с ее помощью;

- недвижимость — это всегда индивидуально определенное имущество: конкретный дом, конкретный земельный участок (с этим связаны возможность и необходимость регистрации прав на недвижимое имущество). Движимое имущество может обладать таким признаком (например, автомобиль, картина, предмет интерьера и т.д.), а может и не обладать (например, деньги или ценные бумаги);

- можно назвать также такой признак, как незаменимость недвижимого имущества и заменимость движимого. Этот признак несколько условен, так как эта категория может рассматриваться как оценочная. Но хорошо просматривается данное отличие на примере денег как вида движимого имущества: для участника гражданского оборота важны не конкретные купюры, а соответствующая сумма (применительно к электронным деньгам вопрос о купюрах вообще не возникает). Так что можно говорить о том, что некоторые виды движимого имущества объективно (а не с точки зрения конкретного лица) обладают признаком заменимости. У недвижимости такой объективный признак отсутствует;

- нельзя не остановиться на том признаке недвижимого имущества, который приводит сам законодатель, — прочная связь с землей, невозможность перемещения без существенного ущерба. Этот признак является не общим признаком недвижимости, а признаком отдельных ее видов: зданий, строений, сооружений, объектов незавершенного строительства, их частей. В новой редакции ГК РФ (ФЗ от 03.07.2021 №315-ФЗ) законодатель отдельно указал в качестве объектов недвижимости части объектов, прочно связанных с землей: жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке. Правовая природа этих объектов всегда толковалась таким же образом, но внесение изменений исключает возникновение спора в некоторых ситуациях;

- называют также такой признак, как значимость или ценность недвижимых вещей. Несмотря на достаточную субъективность и оценочность этого признака, иногда применение его является важным (например, при определении законодателем порядка перехода прав и обязанностей в отношении разных видов имущества).

С указанными выше признаками связан еще один, касающийся правовой природы недвижимого имущества: обязательная государственная регистрация прав на недвижимое имущество (ст. 130 ГК РФ). Для движимого имущества такая регистрация тоже может быть установлена, но в некоторых, исключительных случаях (например, регистрация транспортного средства, выпуска ценных бумаг).

Справочно:

- Что такое движимое имущество

- Что такое недвижимое имущество

В различных правовых нормах, в зависимости от сферы применения, это понятие может употребляться в разных значениях. Оно является собирательным и разнородным по своему составу. Имущество может рассматриваться как отдельная вещь или как некая совокупность материальных ценностей (см. ст. 133-135 ГК).

В другом значении этот термин может охватывать и имущественные права (см. 301, 303 ГК РФ). В наследственном праве в понятие «имущество» включаются не только предметы материального мира и права, но и обязанности наследодателя (см. ст. 1112 ГК РФ). До сих пор в юридической литературе не существует единого понимания имущества.

Что такое Отчуждение имущества.

Бесхозяйное имущество

Официально не имеющей хозяина (владельца) вещь или объект недвижимости, а также автомобиль могут быть признаны в том случае, если собственник неизвестен, отсутствуют любые подтверждающие право владения объектом документы.

Статус бесхозной получает вещь, от которой владелец/собственник отказался добровольно. Это может быть также брошенная вещь, общая стоимость которой не превышает 5 МРОТ.

Не относятся к объектам, имеющим владельцев и способных перейти в разряд бесхозных:

- отходы различного назначения (бытовые или строительные);

- металлический лом, в том числе остатки производства, сломанные или пораженные ржавчиной детали;

- продукция (непищевая), имеющая явный производственный брак;

- отходы сплава.

Правовое регулирование имущества

Общие положения о движимом и недвижимом имуществе и некоторых его видах содержатся в ГК РФ. Особенности, связанные с оборотом некоторых видов имущества, раскрываются в отдельных нормативно-правовых актах. В качестве примера можно назвать:

- Федеральный закон от 13.07.2015 №218-ФЗ «О государственной регистрации недвижимости» (предусматривает порядок регистрации прав на недвижимое имущество и учет объектов недвижимого имущества);

- Жилищный кодекс РФ (определяет особенности права собственности и иных прав на жилые помещения (глава 2 раздела I, разделы II — IV), предусматривает государственный учет жилищного фонда — п. 4 ст. 19);

- Земельный кодекс РФ (определяет особенности прав на земельные участки);