Для бухгалтерского учета и целей взимания и уплаты налогов приходится производить постоянный контроль балансовой стоимости имущества организации. Для некоторых важных налогов, таких, как, например, налог на имущество организаций, ключевой является средняя стоимость основных активов за отчетный период, а для оформления к подаче декларации по этому налогу – за год.

Рассмотрим нюансы расчетов средней стоимости имущества на основании законодательных актов последней редакции, приведем формулы, разберем, как это делается, на конкретных примерах.

- Для чего нужен расчет средней стоимости имущества

- Промежуточные показатели для расчета среднегодовой стоимости имущества

- Различные способы вычисления среднегодовой стоимости

- Как рассчитать среднюю стоимость имущества за квартал

- Пример расчета

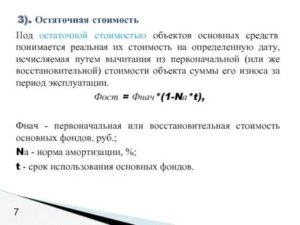

- Остаточная стоимость: формула

- Как определить остаточную стоимость основных средств

- Формула расчета остаточной стоимости

- Если была переоценка ОС…

- Остаточная стоимость основных средств: что это

- Остаточная стоимость основных средств: суть понятия

- Особенности расчета основных средств

- Нужна ли переоценка

- Принятые правила по расчету

- Как определить остаточную стоимость

- Как часто проводится переоценка основных средств

- Нюансы продажи товаров ниже остаточной себестоимости

- Выводы (+ видео)

- Как правильно посчитать и отразить остаточную стоимость основных средств

- Признаки первоначальной и остаточной стоимости

- Методы расчета остаточной стоимости

- Оценка остаточной стоимости

- Использование в бухгалтерском учете

- Какие счета бухучета использовать

- Какие проводки использовать

- Особенности при упрощенном налогообложении

- Остаточная стоимость объекта это стоимость

- Остаточная стоимость

- Виды стоимости объектов недвижимости

- Остаточная стоимость основных средств

- Остаточная стоимость оборудования

- Определение остаточной восстановительной стоимости объекта недвижимости

- Расчет действительной и инвентаризационной стоимости объекта капитального строительства

- Ликвидационная стоимость — это

- Определение рыночной (остаточной) стоимости

- Амортизация или износ

Для чего нужен расчет средней стоимости имущества

Имущество (основные средства) постоянно меняют свою остаточную стоимость, постепенно перенося ее на производимую организацией продукцию или выполняемую работу, оказываемые услуги.

При этом их материальная, «вещная» форма сохраняется.

Поэтому необходим постоянный учет и корректировка в балансе их стоимости, что позволит отразить и форму актива, и количество «перенесенной» стоимости (амортизацию).

Кроме того, поскольку основные средства (ОС) находятся в динамике, в течение отчетного периода они могут:

- переменить свое качественное состояние;

- получить «апгрейд» и тем самым прибавить в стоимости;

- устареть физически и морально;

- изменить общий объем (организация списала, продала или приобрела имущественные активы).

ВАЖНО! Отсюда следует, что в начале отчетного года остаточная стоимость основных средств может резко отличаться от показателей на конец этого периода. Именно поэтому в расчетах используются средние величины, что повышает точность и достоверность производимого учета и отражения стоимости средств на балансе.

Кроме непосредственных задач бухгалтерского учета, стоимость имущества организации, определяемая как средняя величина за выбранный период, используется в целях налогообложения.

Именно этот показатель представляет собой налогооблагаемую базу по налогу на имущество организаций. На его основании исчисляется сумма авансовых поквартальных платежей и итогового годового (п. 1 ст.

375 НК РФ), он лежит в основе декларации по данному налогу.

Промежуточные показатели для расчета среднегодовой стоимости имущества

Чтобы определить среднюю стоимость активов организации за выбранный учетный период, необходимо знать несколько показателей, которые в обязательном порядке отражаются на балансе:

- суммарная первоначальная стоимость имущества на начало периода (∑перв.);

- количество введенных и списанных средств (∑введ., ∑спис.) ;

- первоначальная стоимость на конец периода (∑перв.) – рассчитывается на основе предыдущего показателя;

- величина амортизации по каждой группе основных средств (А);

- остаточная стоимость на начало и конец учетного периода (∑ост.).

Рассмотрим формулы, с помощью которых вычисляются эти показатели.

- Формула расчета остаточной стоимости: ∑ост. = ∑перв. – А.

- Формула расчета первоначальной стоимости на конец периода: ∑перв. кон. = ∑перв. нач. + ∑введ. – ∑спис. Для определения остаточной стоимости на конец года можно изначально взять показатель не первоначальной, а остаточной стоимости, либо вычесть из полученного результата величину амортизации.

Различные способы вычисления среднегодовой стоимости

В зависимости от степени требуемой точности можно применить разные формы вычисления среднегодовой стоимости имущественных активов.

- Упрощенный метод предполагает найти половину от суммы остаточной стоимости активов начала и конца годового периода:

∑ср.-год. = (∑перв. нач. + ∑перв. кон.) / 2

Этот способ будет неточным, если в течение отчетного года динамика основных средств была неравномерной, они вводились и выводились с разной интенсивностью, поэтому подобный расчет даст серьезную погрешность при применении его, к примеру, к квартальному учетному периоду.

Метод с учетом месяца ввода-вывода ОС.

Это тоже приблизительный способ, являющийся, однако, более точным, чем первый. Он предусматривает прибавление к первоначальной стоимости сумму средств, вводимых в определенное время, и, соответственно, вычитание выбывших средств.

При этом в формуле появится дополнительные показатели ЧМ1 и ЧМ2, означающие количество полных месяцев, прошедших с ввода (1) или выбытия (2) основного средства. Формула выглядит таким образом:

∑ср.-год. = ∑перв. нач. + ∑ЧМ1 / 12 — ∑ЧМ2 / 12

«Среднее хронологическое» – метод, позволяющий еще точнее определить среднегодовую стоимость имущества. В этом способе помесячно учитываются средства, изменившие свою стоимость, выбывшие и/или введенные. Для этого нужно знать стоимость средств на начало и конец каждого месяца, разделить их сумму пополам, полученные результаты сложить, а затем разделить на 12:

Метод для налогообложения. Для исчисления налоговой базы имущественного налога нужно вычислять среднегодовую стоимость имущества организации согласно требованиям Налогового Кодекса РФ.

Начиная с 2008 года, нужно определять среднегодовую стоимость в рамках изменений, внесенных в 30 главу Федерального закона № 216 от 24.07. 2007 года.

Ее текст предписывает вычислять этот показатель следующим образом: остаточную стоимость на начало каждого отчетного периода нужно приплюсовать к остаточной стоимости на конец года, а затем разделить на количество месяцев в году плюс дополнительный месяц, то есть на 13. Формула:

∑ср.-год. = (∑ост. нач. М1 + ∑ост. нач. М2 + … + ∑ост. нач. М12 + ∑ост. кон. М12) / 13

Как рассчитать среднюю стоимость имущества за квартал

Такое вычисление необходимо производить, чтобы определить сумму авансового платежа по имущественному налогу. Эти расчеты являются обязательными документами для ежеквартального предоставления в ИНФС, они же ложатся в основу годовой налоговой декларации.

https://www.youtube.com/watch?v=bnj0jD8hhpw

В главе 30 НК РФ (п. 4 ст. 376) предписывается вычислять ее почти по тому же принципу, что и среднегодовую.

Разница будет в том, что последним показателем будет стоимость не на финальную дату отчетного периода, а на 1 число следующего за кварталом месяца.

Таким образом, нужно взять балансовую остаточную стоимость на начало каждого из 3 месяцев, составляющих квартал, а также стоимость на начало следующего месяца, сложить эти величины и разделить полученную цифру на 4.

Пример расчета

ООО «Инфинити» владеет основными средствами, облагаемыми налогом на имущество, балансовая стоимость которых на 1 января 2021 года составляет 1 200 000 руб. С учетом амортизации, а также введения и выведения активов стоимость ежемесячно изменялась, что отражалось на балансе в таких цифрах:

- 1 февраля 2021 года – 1 100 000 руб.;

- 1 марта 2021 года – 1 000 000 руб.;

- 1 апреля 2021 года – 1 200 000 руб.;

- 1 мая 2021 года – 900 000 руб.;

- 1 июня 2021 года – 1 100 000 руб.;

- 1 июля 2021 года – 1 000 000 руб.;

- 1 августа 2021 года – 900 000 руб.;

- 1 сентября 2021 года – 800 000 руб.;

- 1 октября 2021 года – 700 000 руб.;

- 1 ноября 2021 года – 900 000 руб.;

- 1 декабря 2021 года – 1 000 000 руб.;

- 31 декабря 2021 года – 1 100 000 руб.

Читайте так же: Получение патента для ип

Рассчитаем среднегодовую и среднеквартальную стоимость имущества ООО «Инфинити»:

- за 1 квартал 2021 года: (1 200 000 + 1 100 000 + 1 000 000 + 1 200 000) / 4 = 1 125 000 руб.;

- за 2 квартал 2021 года: (1 200 000 + 900 000 + 1 100 000 + 1 000 000) / 4 = 1 050 000 руб.;

- за 3 квартал 2021 года: (1 000 000 + 900 000 + 800 000 + 700 000) / 4 = 850 000 руб.;

- за 2021 год: (1 100 000 + 1 000 000 + 1 200 000 + 900 000 + 1 100 000 + 1 000 000 + 900 000 + 800 000 + 700 000 + 900 000 + 1 000 000 + 1 100 000) / 13 = 900 000 руб.

Для удобства предпринимателей при расчете среднеквартальной и среднегодовой стоимости имущества можно воспользоваться успешно функционирующими онлайн-калькуляторами, куда нужно будет только подставить собственные бухгалтерские показатели.

Остаточная стоимость: формула

При решении данной задачи исходим из того, что остаточная стоимость представляет собой первоначальную стоимость за минусом износа, а сумма начисленного износа – сумму амортизации за весь период фактического использования объекта. Поэтому решение начнем с расчета суммы износа по каждому из способов амортизации.

а) Произведем расчет по линейному способу. Годовую сумму амортизации определяем по формуле

А – ежегодная сумма амортизационных отчислений

Сперв – первоначальная стоимость объекта

На — норма амортизационных отчислений.

Норма амортизации может быть установлена следующим образом:

На = 1 / Т · 100

Т – срок полезного использования.

Рассчитаем норму амортизации при сроке полезного использования 10 лет:

На = 1 / 10 · 100 = 10 %.

Амортизация за год составит

А = 160 · 10 / 100 = 16 тыс. руб.

При этом способе сумма амортизации каждый год одинакова, поэтому износ за три года равен

И = 16 · 3 = 48 тыс. руб.

б) Проведем расчет по способу уменьшаемого остатка. Для определения амортизации используем следующую формулу:

Сост – остаточная стоимость объектак – коэффициент ускорения

На – норма амортизации для данного объекта.

А3 = (160 – 32 – 25,6) · 2 · 10 / 100 = 20,48 тыс. руб.Амортизация за первый год составитА1 = 160 · 2 · 10 / 100 = 32 тыс. руб.,за второй год –А2 = (160 – 32) · 2 · 10 / 100 = 25,6 тыс. руб.,за третий год –

Износ за три года рассчитаем как сумму амортизации за три года:

И = 32 + 25,6 + 20,48 = 78,08 тыс. руб.

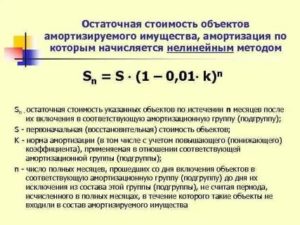

в) Произведем расчет по способу суммы лет. Для определения годовой амортизации используем следующую формулу:

Амортизация за первый год составитА1 = 160 · 10 / (10 (10 + 1) / 2) = 29,09 тыс. руб.,за второй год –А2 = 160 · 9 / (10 (10 + 1) / 2) = 26,18 тыс. руб.,за третий год –А3 = 160 · 8 / (10 (10 + 1) / 2) = 23,27 тыс. руб.Сложив суммы амортизации за три года получим сумму износа:

И = 29,09 + 26,18 + 23,27 = 78,54 тыс. руб.

https://www.youtube.com/watch?v=vqVtl5oEcUA

Зная суммы износа, рассчитанные различными способами, можно вычислить остаточную стоимость и коэффициент износа, используя формулу

Коэффициент износа найдем по формуле

Подставив значения, получим:

а) линейный способ:

Сост = 160 – 48 = 112 тыс. руб.,

Кизн = 48 / 160 · 100 = 30 %;

б) способ уменьшаемого остатка:

Сост = 160 – 78,08 = 81,92 тыс. руб.,

Кизн = 78,08 / 160 · 100 = 48,08 %;

в) способ суммы лет:

Сост = 160 – 78,54 = 81,46 тыс. руб.,

Кизн = 78,54/160 · 100 = 49,1 %.

Таким образом, по результатам решения данной задачи видно, что нелинейные методы позволяют списать большую часть стоимости в первые годы эксплуатации объекта основных средств.

У Вас недостаточно прав для добавления комментариев.

Вам необходимо зарегистрироваться на сайте

Все права защищены 2021 Перепечатка информации возможна только при наличии

согласия администратора и активной ссылки на источник!

Как определить остаточную стоимость основных средств

Налоговая база по налогу на имущество рассчитывается на основании остаточной стоимости основных средств (ОС), сформированной в бухучете, кроме тех ОС, для которых налоговой базой служит кадастровая стоимость, определяемая в соответствии с особым порядком по ст. 378.2 НК РФ.

Формула расчета остаточной стоимости

Остаточная стоимость представляет собой разницу между первоначальной стоимостью ОС и начисленной амортизацией (пп. «б» п. 54 Методических указаний по учету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н):

ОС — остаточная стоимость ОС;

ПС — первоначальная стоимость ОС;

СА — амортизация, начисленная на дату расчета остаточной стоимости.

О том, какими способами может начисляться амортизация в бухучете, читайте в статье «Способы начисления амортизации в бухгалтерском учете».

Если была переоценка ОС…

Остаточная стоимость основных средств: что это

Многие субъекты предпринимательства в ходе хозяйственной деятельности сталкиваются с необходимостью определения реальной стоимости имеющихся активов на текущую дату. Для этой цели используется показатель, получивший название «остаточная стоимость».

Использование этого показателя позволяет получить актуальные данные о стоимости активов, которые ложатся в основу налоговых и финансовых отчетов. От величины этого показателя зависит результативность финансовой деятельности компании.

В рамках данной статьи мы предлагаем обсудить вопрос о том, что такое остаточная стоимость основных средств.

Понятие остаточной стоимости применяется к амортизируемым объектам основных средств и означает их учетную стоимость, уменьшенную на начисленную амортизацию

Остаточная стоимость основных средств: суть понятия

Рассматриваемый показатель рассчитывается лишь для тех активов, что относятся к внеоборотному типу. Сам показатель является первоначальной стоимостью товара, в которую вносятся поправки по мере износа имущественной ценности.

Степень износа определяется благодаря амортизационным отчислениям, которые рассчитываются за весь срок использования объекта. Следует отметить, что сумма денежных средств, именуемая остаточной стоимостью, относится к статье затрат.

Как правило, данный показатель включается в эту статью после того, как актив списывается с баланса компании.

Информация об остаточной стоимости активов используется при расчете величины налогооблагаемой базы по имущественному налогу.

Составление расчетов позволяет оценить эффективность использования основных средств, принадлежащих компании. Это означает, что проводя подобный анализ, можно узнать о результативности управленческой деятельности конкретной компании.

Существует множество различных причин для составления подобных расчетов. Чаще всего, такие вычисления составляются в случае продажи или обмена активами с другими предприятиями.

Не редко, подобные расчеты проводятся перед выдачей займов компаниям, которые обязуются предоставить залоговое имущество.

Действующее законодательство разрешает предпринимателям вносить материальные вложения в счет уставного фонда.

При внесении такого вклада очень важно составить расчеты остаточной цены основных фондов. Подобные вычисления могут использоваться для того, чтобы определить величину страховых выплат.

Помимо этого, данные вычисления являются обязательной составляющей процедуры банкротства.

https://www.youtube.com/watch?v=mT7yOopMipQ

Существует несколько разных методов расчета стоимостных оценок для внеоборотных средств. Как правило, лица составляющие расчеты учитывают изначальную и остаточную цену имущественных объектов. Первый вид стоимостной оценки представляет собой определенную величину денежных средств, потраченных компанией на покупку актива.

Данный показатель содержит в себе затраты, которые компания понесла при заключении сделки. В данную статью расходов можно включить не только стоимость объекта, но и дополнительные издержки. Это могут быть регистрационные платежи, таможенные сборы и транспортные затраты.

К этой же статье можно отнести затраты на сборку, монтаж и наладку приобретенных агрегатов.

Отличительной чертой изначальной стоимости объекта является постоянство. Данный показатель остается неизменным, начиная от момента покупки и в течение последующих лет. Внести коррективы в этот показатель можно лишь в случае уценки объекта, его модернизации или поломки.

В отличие от изначальной стоимости, остаточная цена является динамическим показателем, который регулярно изменяет свою величину. При составлении расчетов в качестве основы используется изначальная оценка. Следует отметить, что каждый месяц остаточная цена объекта уменьшается.

Благодаря этому факту, владельцы ценности получают возможность рассчитать оптимальное время для вывода объекта из эксплуатации.

Показатель остаточной стоимости рассчитывается на определенную дату – к примеру, на дату составления отчетности

Особенности расчета основных средств

Остаточная стоимость основных средств – это показатель, наглядно демонстрирующий снижение изначальной цены объекта по мере его использования. Данному показателю свойственны уникальные особенности. Ниже мы предлагаем обсудить несколько важных тонкостей, связанных с порядком составления расчетов.

Нужна ли переоценка

Систематическая переоценка объектов, входящих в состав внеоборотных средств, позволяет узнать о восстановительной себестоимости основных фондов. Расчет этой величины позволяет приравнять стоимость объекта к рыночной цене.

В качестве примера приставим организацию, которая двенадцать месяцев назад приобрела объект стоимостью двести тысяч рублей. За этот период начисленная амортизация составила десять тысяч рублей. В строке баланса под названием «Ключевые средства» следует указать сто восемьдесят тысяч рублей.

Данная сумма является остаточной ценой объекта.

В случае появления на рынке более современной техники, компания столкнется со сложностью продажи своих активов. Стоимость техники, бывшей в употреблении, упадет до ста пятидесяти тысяч рублей. Переоценка объекта позволит отразить рыночную цену на данный объект.

Данные, полученные в результате подобных вычислений, ложатся в основу финансовой отчетности. Следует отметить, что переоценка стоимости объектов проводится в добровольном порядке. Использовать данную процедуру можно лишь в отношении тех средств, что являются собственностью конкретной фирмы.

Многие специалисты в сфере бухгалтерского учета рекомендуют проводить подобные мероприятия каждый год.

Для того чтобы узнать рыночную стоимость объекта, необходимо получить информацию о первоначальной и текущей цене объекта. Помимо этого, во время составления вычислений учитывается накопленная амортизация, начисленная за срок эксплуатации техники.

Принятые правила по расчету

Выше мы уже отмечали тот факт, что остаточная цена ОС является динамическим показателем. Это означает, что при составлении расчетов учитывается конкретная дата.

В качестве пороговой даты может рассматриваться день осуществления инвентаризации или момент составления вычислений. Помимо этого, пороговой датой может быть дата окончания расчетного периода.

В самой бухгалтерской отчетности используется два основных вида цены на объект:

- Изначальная цена.

- Восстановленное значение.

Также эксперты отмечают, что рассматриваемый показатель определяется лишь методом вычислений. Для этой цели используется следующая формула «ПО — ВАО». Показатель «ПО» отражает первоначальную оценочную стоимость.

«ВАО» используется для отражения величины амортизационных отчислений за продолжительность эксплуатационного срока. В некоторых случаях, для определения величины остаточной себестоимости используется разница между восстановительной ценой и накопившейся амортизацией.

Прибегать к этой методике рекомендуется только в том случае, когда на момент составления расчетов была произведена переоценка себестоимости активов.

https://www.youtube.com/watch?v=_EjkOV0ZqXA

Остаточная стоимость основных средств – это стоимость основных средств (ОС), которая вычисляется путем нахождения разницы между первоначальной ценой объекта и его амортизацией в период эксплуатации

Существуют и более сложные методы составления вычислений, предполагающие использование такой величины как амортизационная премия.

Этот показатель применяется при составлении налоговых отчетов. Для того чтобы определить остаточную стоимость ОС этим методом, необходимо найти разницу между изначальной ценой и общей величиной амортизационной премии. Из полученного результата нужно вычесть амортизационные отчисления за один месяц эксплуатации объекта.

Полученный результат умножается на общую продолжительность эксплуатационного срока.

Порядок составления вычислений о величине амортизационных накоплений основных фондов регулируется строгим регламентом, который приводится в правилах бухгалтерского учета под номером «6/01». При использовании нематериальных ценностей применяются правила, изложенные в ПБУ «14/2007».

Как определить остаточную стоимость

Действующие юридические нормы разрешают всем субъектам предпринимательства самостоятельно выполнять переоценку принадлежащего им имущества. Данная операция проводится один раз в течение года.

Как правило, подобные мероприятия проводятся перед закрытием отчетного периода. Для оптимизации этого процесса все активы разбиваются на несколько отдельных групп, куда входят однотипные объекты.

В качестве базовой основы для составления вычислений используется текущая цена объектов.

Расчет остаточной стоимости основных средств должен осуществляться на регулярной основе.

Такой подход позволяет создать все условия для того, чтобы цена конкретного объекта, использующегося в производственном процессе, соответствовала его рыночной стоимости.

Именно поэтому очень важно своевременно проводить переоценку активов, принадлежащих компании. При составлении расчетов учитывается изначальная стоимость и величина амортизационных накоплений.

Полученные сведения учитываются отдельно от остальных показателей. В случае с дооценкой актива, полученная величина закладывается в добавочные фонды. При уценке объекта, денежные средства заносятся в статью прочих расходов.

Данные статьи баланса используются для определения результативности финансовой деятельности компании.

Здесь следует отметить, что составлять подобные расчеты можно лишь в отношении тех объектов, что принадлежат компании на правах собственности.

Для того чтобы рассчитать остаточную стоимость, необходимо вычесть из изначальной цены величину амортизационных накоплений. Представим объект стоимостью в девяносто тысяч рублей.

Размер амортизационных накоплений за эксплуатационный срок составил двадцать тысяч рублей. Это означает, что остаточная стоимость актива составит семьдесят тысяч. Следует отметить, что величина этого показателя может не соответствовать рыночной цене.

Для того чтобы сравнять эти показатели, производится переоценка.

После того как будет определена остаточная цена имущества необходимо узнать о его рыночной цене. По прогнозам финансовых экспертов, данное значение установлено на отметке пятьдесят тысяч рублей.

Для того чтобы балансовая цена соответствовала реалиям рынка, необходимо провести переоценку. В результате подобных мероприятий объект будет уценен на двадцать тысяч рублей. Данное значение будет установлено на момент окончания отчетного периода.

Восстановительная цена приравнивается к рыночному значению.

Нужно отметить, что данные мероприятия имеют добровольный характер. В действующих нормах законодательства отсутствует регламент, обязывающий руководство компаний осуществлять дооценку или уценку принадлежащего им имущества. Согласно правилам бухгалтерского учета, администрация компании должна самостоятельно принять решение о необходимости выполнения данных действий.

Проводить переоценку ОС необходимо, так как стоимость активов должна соответствовать рыночным показателям

Как часто проводится переоценка основных средств

Выше мы уже отмечали, что мероприятия, связанные с переоценкой ОС, проводятся один раз в течение года. При проведении этой процедуры необходимо учитывать срок полезного использования каждого объекта.

Этот показатель отражает продолжительность отрезка времени, в течение которого компенсируются все издержки, связанные с покупкой основных средств.

Компенсировать затраты на покупку техники можно за счет использования купленных активов в производственном процессе.

https://www.youtube.com/watch?v=qPiFdXF2iXo

По мнению экспертов, продолжительности этого срока достаточно для того, чтобы возместить издержки, связанные с приобретением и вводом в эксплуатацию объекта. Добиться такого результата можно лишь при рациональном использовании товарно-материальных ценностей. Остаточная цена определяется объемом амортизационных отчислений. Помимо этого, необходимо учитывать следующие факторы:

- Правовые и нормативные положения, ограничивающие использование объекта.

- Уровень физического износа, который зависит от эксплуатационного режима.

- Степень влияния на актив внешних факторов с агрессивным характером.

- Частоту проведения ремонтных работ.

- Расчетный срок использования актива.

При расчете продолжительности эксплуатационного срока учитывается мощность техники и параметры производительности.

Нюансы продажи товаров ниже остаточной себестоимости

Действующие законы разрешают субъектам предпринимательства продавать объекты, бывшие в употреблении по цене ниже той, что была зафиксирована в учетной документации.

Важно отметить, что в данном случае компания может столкнуться с увеличением убытков. Такие убытки переносятся в статью расходов за тот месяц, в котором была заключена сделка.

Данные показатели установлены в правилах бухгалтерского учета под номером «10/99».

При составлении налоговых отчетов, убытки начинают списывать с того месяца, когда была заключена сделка, связанная с реализацией объектов. Однако действующие нормы запрещают моментально списывать весь материальный ущерб. Убытки, понесенные компанией, должны быть разделены на несколько разных частей.

В течение одного месяца допускается списание лишь одной части финансового ущерба. Следует отметить, что налоговый учет несколько отличается от бухгалтерской отчетности. Данная разница приводит к образованию отложенных налоговых активов.

Порядок отражения этого показателя регулируется правилами ПБУ под номером «18/02».

Сложности с составлением расчетов возникают в том случае, когда субъектом предпринимательства применяется упрощенный режим расчета налогов, где в качестве налогооблагаемого объекта рассматривается разница между прибылью и затратами.

На момент приобретения имущества компания вносит цену купленного актива в статью затрат в полном объеме. Это означает, что в случае продажи актива, понесенные расходы не могут быть перенесены в данную статью. Полученные деньги зачисляются в статью дохода компании.

В такой ситуации, понесенные убытки не могут быть причислены к статье затрат из-за особенности самой системы налогообложения.

В балансе предполагается специальная строка «Переоценка внеоборотных активов», куда вносятся результаты проводимой переоценки

Выводы (+ видео)

Право на переоценку стоимости активов предоставляется всем субъектам предпринимательской деятельности. Во время этой процедуры определяется остаточная цена конкретных объектов. Данный показатель равен разнице между изначальной стоимостью объекта и величиной накопленной амортизации.

Как правильно посчитать и отразить остаточную стоимость основных средств

По новому федеральному стандарту, утвержденному Приказом Минфина № 257н от 31.12.2021, под остаточной стоимостью понимается ценовой показатель имущественных объектов в текущем периоде.

Она образуется после вычета амортизационных начислений и убытков от обесценивания.

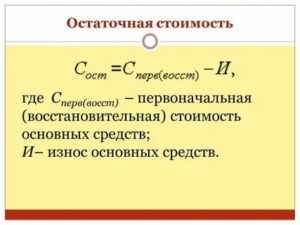

Остаточная стоимость основных средств определяется как учетная цена на конкретную дату (конец отчетного периода) — первоначальная цена, уменьшенная на величину начисленной амортизации.

Зная стоимость активов по остатку, руководство видит степень их морального и физического износа и, соответственно, эффективности использования. Это позволяет спланировать актуальное обновление материальных и имущественных фондов учреждения.

Признаки первоначальной и остаточной стоимости

Внеоборотные активы характеризуют различные виды стоимости, такие как первоначальная и остаточная. Под первоначальной понимают ту цену, которая уплачивается за основное средство в момент его приобретения. Ее можно определить по ряду признаков, которые в совокупности образуют цену имущественного объекта:

- непосредственная цена самого основного средства;

- расходы на транспортировку;

- налоги, таможенные сборы и пошлины;

- оценочная стоимость услуг по вводу оборудования в эксплуатацию.

Первоначальная стоимость является постоянной величиной. Она остается неизменной с момента приобретения и постановки на учет ОС и на весь период его использования, кроме случаев переоценки актива (дооценка или уценка), его модернизации или ликвидации.

https://www.youtube.com/watch?v=z5XbMKZ1k_Y

Остаточная стоимость — это переменная величина. Она ежемесячно уменьшается в результате амортизации, начисляемой на величину первоначальной цены. Это показатель, который необходим для определения текущего технического и морального состояния основного имущества.

Первоначальная стоимость — это показатель, по которому объект принимается к учету, а остаточная — это величина, характеризующая состояние объекта в период его использования.

Методы расчета остаточной стоимости

Ценность объекта по остатку исчисляется ежемесячно — по состоянию на момент формирования отчетности, по итогам проведенной инвентаризации либо на конец определенного бухгалтером периода. Помимо первоначальной и остаточной, выделяют и восстановительную стоимость. Она определяется только для тех объектов, для которых на отчетную дату была организована переоценка.

Формула для определения ОСт:

где:

- ОСП(В) — первоначальная, восстановительная стоимость. Применяя эту формулу для определения ОСт, организация не может выбирать между первоначальной и восстановительной стоимостью. Восстановительная ценность используется в том случае, если ранее для конкретных объектов ОС проводилась переоценка, которая и определила восстановительную стоимостную величину фондов. В соответствии с п. 15 ПБУ 6/01, переоценка производится один раз в год по состоянию на 31 декабря отчетного года;

- А — начисленная на отчетную дату амортизация.

При расчете остаточной стоимости с использованием аналитических счетов бухгалтерского учета используется формула:

ОСОСТ = сальдо Дт 01 – сальдо Кт 02.

По дебету 01 счета учитывается первоначальная и восстановительная стоимость, а по Кт счета 02 — амортизация, накопленная на дату расчета.

Для произведения корректных вычислений из совокупных данных счета 02 нужно вычесть ту амортизацию, которая была начислена на фонды, учтенные по счету 01, так как на Кт счета 02 учитывается и амортизация ОС, проведенных по 03 «Доходные вложения в материальные ценности» (Приказ Минфина № 94н от 31.10.2000).

Для всех видов основного имущества определяются амортизационные отчисления. Правила их расчета также закреплены в ПБУ 6/01. Амортизация для нематериальных активов исчисляется в соответствии с порядком, установленным ПБУ 14/2007.

Оценка остаточной стоимости

Руководство организации может принять решение о проведении переоценки основных объектов. Переоценка может проводиться раз в год, но не чаще, и только для активов, которые принадлежат предприятию на правах собственности.

Это не обязательная процедура, решение о ее проведении принимается в добровольном порядке. Действует правило: если переоценка ранее не проводилась, но была единожды организована в учреждении, то ее придется проводить регулярно.

Процедуру организуют в конце расчетного периода — года (по состоянию на 31 декабря).

Чтобы осуществить переоценку, руководитель выпускает приказ, в котором перечисляются однородные объекты, нуждающиеся в переоценке. База для расчета — текущая стоимость имущественных активов. При переоценке объектов бухгалтеру необходимо выполнить следующие действия:

- пересчитать текущую стоимость ОС;

- рассчитать обновленную величину амортизации;

- отразить новые суммы в бухгалтерском учете;

- внести величину дооценки в добавочный капитал;

- отразить образовавшуюся уценку в составе прочих расходов.

Результаты процедуры вносятся в бухгалтерский баланс в отдельную строку.

Использование в бухгалтерском учете

Чтобы рассчитать налог на имущество, остаточная стоимость основных средств просто необходима, так как она служит базой для расчета среднегодовой ОС за отчетный и предшествующий периоды. Показатель остаточной стоимости используется для:

- проведения сделок по купле-продаже и имущественному обмену, а также разрешения имущественных споров;

- выдачи кредитов под имущественный залог;

- вычисления величины страховых сумм;

- осуществления банкротства организации;

- реструктуризации образовавшейся задолженности предприятия и проч.

Специалистам важно знать, как взаимосвязаны УСН и остаточная стоимость основных средств: те учреждения, в которых совокупная остаточная стоимость активов превышает установленный лимит в 150 млн руб., не могут применять упрощенную систему налогообложения (пп. 16 п. 3 ст. 346.12 НК РФ).

Какие счета бухучета использовать

Величину стоимости имущества по остатку можно исчислить и по данным бухгалтерского счета — сравнивая сальдо по определенным счетам. Для расчета бухгалтеру надлежит сформировать оборотную ведомость по счетам 01 и 02 за определенный период и, используя итоги оборотов, вычислить нужный показатель.

https://www.youtube.com/watch?v=io6AvPhIrME

Счет 01 «Основные средства» используется в бухучете для отражения первоначальной стоимости ОС. На 01 счете учитываются все издержки по приобретению, изготовлению и вводу в эксплуатацию имущественного объекта. Эти расходы отражаются по дебету счета 01. Следовательно, для расчета остаточной стоимости необходимо определить сальдо по дебету на определенную дату.

Счет 02 «Амортизация основных средств» применяется для фиксации учетных данных по амортизационным отчислениям. Начисленная на имущество амортизация проводится по кредиту и аккумулирует итог по отчислениям вплоть до момента списания ОС с баланса. Для расчета остаточной ценности бухгалтеру необходимо знать итог по кредитовому обороту на конкретное число.

Формулу и порядок исчисления по разности оборотов 01 и 02 бухгалтерских регистров мы подробно описали ранее. Само действие выполняется так: ОСт = сальдо по Дт 01 – сальдо по Кт 02.

Амортизация начисляется не только на имущественные объекты по 01 регистру учета, но и на активы, сформированные в виде доходных вложений в материальные ценности. При расчете необходимо выделить амортизацию, начисленную только на основные средства.

В бухгалтерском балансе эти величины можно проанализировать в следующих строках:

- строка 1150 — остаточная стоимость по имущественным объектам, учтенным на 01 счете;

- строка 1160 — аналогичная величина по доходным вложениям в материальные ценности.

Так же рассчитывается ценность по остатку для групп нематериальных активов предприятия. Необходимо сформировать обороты по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов».

В учете счета 04 отображаются сведения о первоначальной цене НМА, а по 05 счету указывается начисленная амортизация.

Остаточная ценность для нематериальных объектов вычисляется как разница итога по дебетовому обороту 04 и итогового сальдо по кредиту 05.

Если организация решила продать имущество, при его реализации должна указываться величина остаточной ценности, которая списывается отдельно от амортизационных отчислений. Списывать нужно не только стоимостную величину по остатку, но и первоначальную стоимость.

Для списания с баланса основных средств при продаже необходимо открыть к счету 01 субсчет 01.11 — «Выбытие». На нем будет отражена цена реализации, отличная от цены приобретения имущественного объекта.

Какие проводки использовать

Представим основные бухгалтерские записи по учету остаточной стоимости основных средств в таблице:

| Дт 140110172 Кт 110134410 | Списана остаточная стоимость основного средства, проводка для бюджетного учреждения | Акт о списании ОС-4 и бухгалтерская справка-расчет |

| Дт 91.2 Кт 01.2 | Проводка по остаточной стоимости основных средств, списание для коммерческих и некоммерческих организаций | Акт о списании, справка-расчет |

| Дт 02 Кт 01 | Списание накопленной амортизации по объекту | Расчет амортизационных отчислений |

Особенности при упрощенном налогообложении

Для упрощенной системы налогообложения допускается учет дохода от реализации в момент поступления выручки. Для ОСНО по итогам списания имущества может появиться как прибыль, так и убыток. Убыток необходимо отразить в бухучете проводкой Дт 99 Кт 91.

Образовавшийся убыток необходимо учитывать в составе затрат равномерно — равными частями в течение определенного расчетного периода. Временным промежутком в этом случае будет считаться месяц.

Для выведения расчетного периода бухгалтер осуществляет следующие действия: вычитает из запланированного срока эксплуатации имущества (рассчитанного в месяцах) фактический промежуток его использования в организации.

Остаточная стоимость объекта это стоимость

Постановлением Совета Министров Белорусской ССР от 5 марта 1992г. «О внесении изменений в Постановление Совета Министров Белорусской ССР от 20 мая 1991г. №192» установлено, что к малым предприятиям относятся вновь создаваемые и действующие предприятия с численностью работающих:

2. Малые предприятия в первый год эксплуатации могут списывать дополнительно как амортизационные отчисления до 20 процентов первоначальной стоимости основных фондов со сроком службы свыше 3 лет.

Этот порядок может применяться как в сочетании с методом ускоренной амортизации, приведенным выше, так и при применении обычных ставок амортизационных отчислений. Например, по машинам швейным стоимостью 120000 тыс. рублей при ускоренной амортизации 20 процентов может списываться дополнительно еще 20 процентов в первый год эксплуатации, т. е.

годовой износ составит 48000 тыс. рублей в первый год эксплуатации и 24000 тыс. рублей в остальные 3 года. Вместо срока службы 10 лет амортизационный срок составит 4 года.

Остаточная стоимость

Приобретение объекта основных средств представителем организации непосредственно на предприятии поставщика, на базе снабжения или на транспортном терминале осуществляется на основании доверенности.

Если при приемке объектов основных средств обнаруживаются какие-либо несоответствия, неисправности или выявляется недостача, составляется коммерческий акт, на основании которого предъявляется иск поставщику либо транспортной организации (в зависимости от того, по чьей вине он произошел).

Движение основных средств связано с хозяйственными операциями по поступлению, внутреннему перемещению и выбытию основных средств.

Учет основных средств организуют так, чтобы можно было установить наличие основных средств по каждой классификационной группе и отдельно по каждому объекту, местам нахождения и источникам их приобретения, что обеспечивается аналитическим учетом основных средств на карточках , открываемых для каждого инвентарного объекта, и синтетическим учетом в целом по счету 01 «Основные средства». Все операции по движению основных средств оформляются типовыми формами первичной учетной документации.

Виды стоимости объектов недвижимости

4.

Факторы, влияющие на цену и скорость продажи: количество аналогичных предложений, их соотношение со спросом именно на этот тип объектов в определенной части города; объективные недостатки объекта; престижность района; экологическая обстановка в районе; транспортное сообщение и развитость инфраструктуры района; социальная однородность дома; характер операции («прямой или «встречный» продажа»); юридическая «чистота» объекта.

https://www.youtube.com/watch?v=QRfmKAxfejU

Читать еще —> Что Делать Если Приставы Забрали Телефон

Восстановительная стоимостьопределяется расходами в текущих ценах на строительство точной копии оцениваемого объекта.

Здесь используются такие же архитектурные решения, применяются аналогичные строительные конструкции и материалы, даже качество строительно-монтажных работ, так же воспроизводятся моральный износ и недостатки архитектурных решений воспроизводимого объекта.

Остаточная стоимость основных средств

Остаточная стоимость основных средств – это стоимость основных средств (ОС), которая вычисляется путем нахождения разницы между первоначальной ценой объекта и его амортизацией в период эксплуатации.

Проводить переоценку ОС необходимо, так как стоимость активов должна соответствовать рыночным показателям.

В балансе предполагается специальная строка «Переоценка внеоборотных активов», куда вносятся результаты проводимой переоценки.

Если компания выпускает и реализует товары, то она может определять себестоимость выпускаемой продукции. При прибавлении к этому показателю размера планируемой прибыли, получается итоговая цена товара.

Если сразу списать затраты, что связаны с себестоимостью товаров, стоимость продукции повысится в несколько раз. Поэтому ей сложно будет конкурировать с аналогичными товарами, предлагаемыми иными компаниями.

Остаточная стоимость оборудования

Основные направления налоговой политики на 2009-2011 гг. — Основные направления налоговой политики на 2009 2011 гг. В соответствии с принципами среднесрочного финансового планирования Министерством финансов Российской Федерации в 2007 году был впервые разработан документ, определяющий концептуальные… … Энциклопедия ньюсмейкеров

Лизинг — (Leasing) Определение лизинга, виды лизинга, лизинговый договор Информация об определении лизинга, виды лизинга, лизинговый договор Экономическая целесообразность лизинга и оценка лизингового Правовое регулирование лизинга в … Энциклопедия инвестора

Определение остаточной восстановительной стоимости объекта недвижимости

2. Срок экономической жизни — это временной отрезок, в течение которого объект можно использовать, извлекая прибыль. В этот период улучшения вносят вклад в стоимость объекта. Срок экономической жизни объекта заканчивается, когда производимые улучшения не вносят вклад в стоимость объекта вследствие его общего устаревания.

4. Эффективный возраст — это возраст, основанный на оценке внешнего вида и технического состояния, экономических факторов, влияющих на стоимость объекта.

Эффективный возраст соответствует фактическому состоянию объекта и учитывает возможность его продажи.

Если после капитального ремонта кирпичный дом, которому 80 лет, выглядит так, как если бы ему было 15 лет, то эффективный возраст этого дома составляет 15 лет.

Расчет действительной и инвентаризационной стоимости объекта капитального строительства

где Св — восстановительная стоимость оцениваемого объекта без учета износа в текущих ценах; Сп — восстановительная стоимость единицы строительного объема или общей площади объекта-аналога без учета износа в ценах 1969 года, приведенная в сборниках УПВС; N — строительный объем (или общая площадь) в куб. м (или кв. м) объекта недвижимости; Kо — общий индекс изменения цен на СМР от базовых цен 1969 года к ценам на дату оценки:

Читать еще —> Продлён как в младшей школе до скольки

Действительная стоимость подсчитывается с учетом процентафизического износа по данным восстановительной стоимости.

Для этого подсчитывается коэффициент сохранности, равный дополнению к 100 установленного процента физического износа, подлинной на 100.

Например, износ в результате обследования здания установлен равным 35 %, тогда коэффициент сохранности будет

Ликвидационная стоимость — это

При расчете показателя, о котором идет речь, учитывается рыночная стоимость реализуемых объектов, их первоначальная цена, а также различные факторы, влияющие на формирование спроса и предложения в соответствующем сегменте, динамика технологического развития в производстве оборудования того же назначения, что продается фирмой.

https://www.youtube.com/watch?v=jj8A4IxFR74

Существуют внешние факторы ликвидационной стоимости. Прежде всего это уровень спроса и предложения на рынке в том сегменте, к которому принадлежит реализуемый объект.

Ко внешним относится также политический фактор — он может иметь значение с точки зрения размера рынка, на котором предполагается продажа актива предприятия. Вполне возможна ситуация, что приобрести объект не смогут представители определенных государств.

Или же предприятие, в свою очередь, не будет иметь возможности предложить свои активы на тех или иных зарубежных рынках.

Определение рыночной (остаточной) стоимости

1. Метод прямого сравнения продаж применяется, когда для объекта можно подобрать аналог или аналог с известными ценами сделок, основные параметры которых отличаются от параметров объекта не более чем на 20 % или мере сходства, определенной по критериям не менее 0,8. Это прямой аналог.

Базируется на анализе цен на аналогичные объекты. При этом исходят из принципа замещения, согласно которому рациональный инвестор не заплатит за объект больше, чем стоимость доступного в покупке аналогичного объекта, обладающего той же полезностью, что и объект оценки.

Амортизация или износ

Вне зависимости от метода налогоплательщики при соблюдении определенных условий могут применять повышающие коэффициенты к норме амортизации. В частности, если основные средства эксплуатируются в условиях агрессивной среды или повышенной сменности, норму амортизации можно умножить на 2.

Для его применения необходимо для каждой амортизационной определить суммарный баланс. Чтобы его найти, нужно сложить остаточную стоимость всех объектов, входящих в данную группу.

Определять суммарный баланс нужно на 1-е число месяца, за который начисляется амортизация. Если компания ввела в эксплуатацию новый объект, то со следующего месяца его стоимость будет включена в суммарный баланс соответствующей группы.

При выбытии объекта суммарный баланс уменьшается на его остаточную стоимость.