С уверенностью можно сказать, что практически все ИП и юрлица так или иначе сталкивались с пенями, штрафами и т.д. Порой санкции выставляются ими, а иногда, напротив, предъявлены контрагентами или фискальными органами.

И если такие меры не коснулись отдельных предпринимателей, то вот бухгалтерский и налоговый учеты – обязательная составляющая полноценного законного осуществления соответствующей деятельности. Она охватывает не только приходно-расходные операции, но и поступление субсидий, выставление санкций и т.д.

Поэтому нужно знать, как уплаченные пени, штрафы, неустойки отражаются в учете.

- Виды существующих санкций

- Различные санкции в бухучете

- Общие правила учета

- Особенности учета санкций от нарушения договорных условий

- Проводки при начислении штрафов и пени по налогам

- Причины начисления штрафов по налогам

- Штраф и пеня: в чем их отличия

- Отображение налоговых штрафных санкций в бух.учете

- Типичные проводки по начислению и уплате штрафов и пени по налогам

- Отражение штрафов и пеней

- Что такое неустойка

- Неустойка при закупке услуг

- Способы взыскания неустоек

- Отражение операций в учете

- Корреспонденции в казенном учреждении

- В счет оплаты по контракту

- Как отразить пени в бухгалтерском учете проводки

- Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

- Что такое неустойка как объект бухгалтерского учета?

- Отражение в бухгалтерском учете санкций по договорам с контрагентами

- Учет штрафов по налогам в бухучете

- Как отражаются в учете уплаченные штрафы (пени) обязанной стороной договора?

- Учет пеней в бухгалтерском учете

- Виды существующих штрафных санкций

- Неустойка и НДС: начислять ли налог?

- Начисление пени по налогам бухгалтерские проводки

- Начисление пени: проводки

- Понятие штрафных санкций

- Учет неустойки к получению по договорам

- Учет неустойки к уплате по договорным обязательствам

- Штрафные санкции по налогам и взносам

- Похожие публикации

- Отражение штрафов в бухгалтерском и налоговом учете

- Пени и штрафы по налогам: проводки

Виды существующих санкций

Все санкции организаций условно можно разделить на два больших кластера:

- Насчитываемые в рамках договорных правоотношений встречными сторонами (аренда, подряд и т.д. вид не имеет значения).

- Ставшие следствием несоблюдения обязательств в сфере налогообложения.

Первые должны быть предусмотрены положениями заключаемого контракта (соглашения) и расцениваются как обоюдные для участников, т.е. могут возникнуть у любого контрагента в случае игнорирования или искажение исполнения договоренностей.

Наличие столь серьезных последствий нарушений в виде финансовой ответственности призваны стимулировать участников на добросовестное исполнение обязательств и защиту и восстановление пострадавших прав и интересов добросовестной стороны. Размер санкций предусматривается либо самим заключаемым соглашением, либо предписаны в законе.

К последним, например, относятся проценты за пользование финансами другого лица в рамках 395 нормы ГК РФ.

Санкции за нарушение налогового законодательства, порядок, размеры и основания их применения предусмотрены в действующем отечественном налоговом кодексе. Подобные карательные меры не всегда применяются к налогоплательщикам.

Изредка, как в случае с поздним возвратом уплаченного сверх положенного в казну налога или суммы подлежащего компенсации НДС, отвечать рублем приходится налоговым органам. Фактически такое положение может приводить к тому, что налогоплательщик будет выступать в определенных случаях как получателем средств от санкций, так и их плательщиком.

По бухгалтерии отражению подлежат все суммы как поступившие, так и выбывшие в счет погашения долга по санкции.

Не внесенные в срок деньги влекут за собою различного рода санкции для плательщика

Различные санкции в бухучете

Санкции по обеим группам отражаются по бухгалтерии с некоторыми особенностями. Так, если уплаченная сумма стала следствием нарушения договорных отношений, то ее учитывать требуется у обеих сторон.

Общие правила учета

Расходы, которые связаны со штрафами и прочими санкционными мерами по договорам, относятся к числу прочих. Это означает, что целесообразно использовать для учета пени за нарушение условий договора счет 91. Такие рекомендации даны Минфинов РФ в приказе №94 н 2000 года.

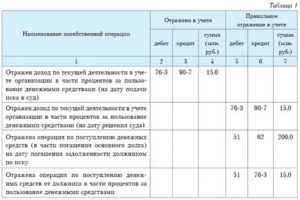

Корреспондирующим счетом в проводке по фиксации материальной ответственности является 76. Аналитика на этом субсчете построена по такому принципу, что учет осуществляется по каждому партнеру и сопутствующей претензии. Наглядно пени по хозяйственным договорам будут иметь следующие проводки:

- Дт 91 Кт 76 у субъекта — должника;

- Дт 76 Кт 91 у учреждения, которое претендует на получение финансов по выставленному требованию.

Суммы, которые будут фигурировать в этих проводках пени по контракту, соответствуют объему начислений либо признанному, либо присужденному.

Момент отражения зависит от того, признана контрагентом или установлена вступившим в силу постановлением арбитражного суда.

Если выставленная претензия принята обязанной стороной, то в момент признания она подлежит соответствующему бухучету. Согласие на требование может быть выражено в письме или акте сверки, подписанном контрагентами и т.д.

Полный перечень подтверждающих документов сосредоточен в письме Минфина 2004 года №03-03-01-04/189.

Момент отражения в налоговом учете пени по суду совпадает с датой вступления вердикта в силу. Это день, наступивший через месяц после вынесения решения. Но если на него принесена в указанные сроки апелляционная жалоба, то следует ждать определения вышестоящей инстанции, которое вступает в силу немедленно в день вынесения. В данной ситуации это и будет момент начала учета.

Ситуация, когда уплачены неустойки за нарушение договорных обязательств, операции будут отражаться в проводках Дт76Кт51 и Дт51Кт76 у кредитора и должника, соответственно.

https://www.youtube.com/watch?v=XGaiORZGqTs

Оплата любых санкций должна отражаться в учете

Особенности учета санкций от нарушения договорных условий

Применяемая система налогообложения сказывается на учетах. Так, организации и ИП, действующие по ОСН, которые получают санкционную выплату от контрагента, включают поступающую сумму в состав доходов внереализационных.

Нарушитель, функционирующий на такой же системе налогообложения, вправе признать ее при расчете налога на прибыль в совокупности корреспондирующих расходов.

Если добросовестная сторона функционирует по упрощенке (УСН), то поступления отражаются, как и в предыдущем случае. Что касается должников, то для начисленных пени по договорам, бухгалтерские проводки отличны. Субъекты, действующие по ОСН, пользуются иными. Все потому что таковые отсутствуют в перечне расходов, который является исчерпывающим.

Отражение в отчетности должно совпадать со временем признания, при условии, что есть документ, подтверждающий это. Наибольшее значение это имеет при стыках налоговых периодов. К примеру, признана и учтена санкция была в 2021 году, но реальная выплата была произведена в 2021. Включать сумму требуется в декларацию за год, в котором она включена в учет, т. е. 2021.

Есть спорный момент относительно того, требуется ли платить НДС со штрафов, пени, неустойки за нарушение условий договоров. Минфин, ФНС и суд однообразного подхода в данном вопросе не выработали.

Инспектора, руководствуясь 162 статьей НК, считают, что под налоговую базу подпадают все суммы, которые относятся к оплате реализованной продукции. Неустойка в определенной степени связана с продажами, поскольку вытекает из расчетов между сторонами, что является основанием для обложения НДС.

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Причины начисления штрафов по налогам

В бухгалтерском учете существует несколько причин начисления штрафов и пени:

- Несвоевременная сдача отчета;

- Оплата налога и страхового взноса в неустановленные сроки;

- Занижение налогового обязательства.

Штраф и пеня: в чем их отличия

Следует отметить, что штраф и пеня – это разные понятия:

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

Порядок взыскания налогов и штрафных санкций с организаций:

Отображение налоговых штрафных санкций в бух.учете

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Важно! Признанные в бухгалтерском учете пеня и штрафы не имеют своего отображения в налоговом учете, поэтому никак не уменьшат ваше налоговое обязательство.

https://www.youtube.com/watch?v=oXv2luEN8u0

Получите 267 видеоуроков по 1С бесплатно:

Типичные проводки по начислению и уплате штрафов и пени по налогам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет штрафов и пени по налогам на сч. 99 | ||||

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 99-2 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по налогам на сч. 91 | ||||

| 91 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 99 | ||||

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 99-2 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 91 | ||||

| 91 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Наложение штрафа, выявленного при проверке | ||||

| 99 | 76 | 30 000,00 | Начисление административного штрафа за неприменение ККТ при наличных расчетах | Протокол |

| 76 | 51 | 30 000,00 | Оплата административного штрафа | Плат. поручение |

| Доначисление налогов и социальных взносов, уплата налогов и пени | ||||

| 99 | 68-4 | 10 000,00 | Доначисление налога на прибыль | Бух. справка |

| 90 (91) | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 20 (26, 44, 91) | 69 | 30 000,00 | Доначисление страхового взноса | Бух. справка |

| 91 (20, 26) | 68 | 15 000,00 | Доначисление налога на имущество, земельного, транспортного налога | Бух. справка |

| Если НДС не восстановлен | ||||

| 19 | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 91 | 19 | 25 000,00 | Включение восстановленного НДС в состав расходов | Бух. справка |

| Ошибочно принят входной НДС (отчетность не подписана) | ||||

| 68 | 19 | 47 000,00 | Доначисление НДС | Бух. справка |

| 20 (26, 44, 90, 91) | 19 | 47 000,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 47 000,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 7 000,00 | Доначисление амортизации на сумму входного НДС | Амор. ведомость |

| Ошибочно принят входной НДС (отчетность подписана) | ||||

| 19 | 68 | 4 700,00 | Доначисление НДС | Бух. справка |

| 91 | 19 | 4 700,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 4 700,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 700,00 | Доначисление амортизации за текущий год на сумму входного НДС | Амор. ведомость |

| 91 | 02 (05) | 320,00 | Доначисление амортизация за прошедший год на сумму входного НДС | Амор. ведомость |

Отражение штрафов и пеней

Отражение операций с суммами неустойки в учете государственных учреждений имеет свои особенности в зависимости от их типа и традиционно вызывает много вопросов у бухгалтеров.

Нет времени читать? Шпаргалка по содержанию статьи:

- Чем отличаются понятия «неустойка», «штраф» и «пеня»

- Какое законодательство регулирует выплату неустойки

- 3 способа взыскания неустоек

- Какими проводками начислять неустойки казенным, бюджетным и автономным учреждениям

- Какие показатели отражаются в отчетных формах

Что такое неустойка

В соответствии с Гражданским кодексом РФ неустойка – это денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, за его просрочку (ст. 330). Причем соглашение о неустойке должно быть совершено в письменной форме независимо от формы основного обязательства, в противном случае оно признается недействительным (ст. 331).

Неустойка бывает двух видов – это штраф или пеня. Штраф является фиксированным платежом и может либо оговариваться в твердой сумме, либо рассчитываться в процентах к той или иной сумме. Пеня – величина изменяемая, ее размер зависит от продолжительности периода нарушения. Определяется сумма пени в процентах от величины обязательства, исполнение которого она обеспечивает.

https://www.youtube.com/watch?v=y-Rqrq4z8Zc

Правила расчета пеней также определены ГК РФ. Первый день просрочки – дата, следующая за днем исполнения обязательства в соответствии с договором. Последний день – дата, предшествующая дню фактического исполнения обязательства.

Пример.

По условиям договора срок исполнения обязательств поставщиком (подрядчиком) определен так: «не позднее 20 июня 2021 г.». Фактически товар поставлен 20 июля 2021 г. Период просрочки длился с 21 июня по 19 июля и составил 29 дней.

Неустойка при закупке услуг

Кроме ГК РФ понятия неустойки, порядки ее расчета и взыскания при закупке услуг для государственных (муниципальных) нужд определены ст. 34 «Контракт» Федерального закона № 44-ФЗ (далее Закон). Согласно п.

4 закрепление ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом, являются обязательным условием контракта. П.

6 содержит требования об уплате неустоек при просрочке исполнения обязательств и в иных случаи неисполнения (ненадлежащего исполнения) обязательств.

Однако Закон предусматривает и ряд исключений, когда вышеуказанные требования могут не применяться (п. 15 ст. 34). В число исключений входят закупки у единственного источника, например, на сумму, не превышающую 100 000 руб., или товаров, работ или услуг, относящихся к сфере деятельности субъектов естественных монополий.

Согласно Закону, в определенных случаях в порядке, предусмотренном Правительством РФ, возможно предоставление отсрочки уплаты начисленных сумм неустоек или их списание. Одним из критериев, необходимых для списания, является размер общей суммы неуплаченных неустоек. Он не должен превысить 5% цены контракта.

Способы взыскания неустоек

В условиях контракта (договора) рекомендуется сразу прописать способ взыскании неустойки. Существует три способа:

Отдельно следует сказать о праве на распоряжения поступившими средствами, которое зависит от типа учреждения.

В п. 3 ст. 41 БК РФ неустойка поименована в составе неналоговых доходов бюджета от мер ответственности за нарушение условий гражданско-правовой сделки. Суммы, полученные казенным учреждением, соответственно подлежат зачислению в доход бюджета.

Бюджетное или автономное учреждения обладают правом расходования полученных сумм в соответствии с Планом ФХД, так как такие поступления являются их внереализационными доходами. Нужно только вовремя внести изменения в установленном порядке в План ФХД, увеличив общие суммы поступлений и выбытий и определив направления расходования.

Отражение операций в учете

Начисление предъявленных сумм неустойки (штрафов, пеней) оформляется проводкой

Д-т (КДБ) Х. 209.40. (560) либо (КДБ) Х. 205.41. (560)

К-т (КДБ) Х. 401.10. (140)

Где Х – источник финансового обеспечения в зависимости от типа учреждения (1 – казенное, 2 – бюджетное, автономное).

В программе применяется документ «Операция бухгалтерская (вручную)».

Корреспонденции по поступлению взысканной неустойки в соответствии с Инструкциями №162н, №174н и №183н в учете должны отражаться в зависимости от вида учреждения.

Корреспонденции в казенном учреждении

При поступлении оплаты неустойки от поставщика корреспонденции в казенном учреждении будет следующая:

В счет оплаты по контракту

В рассматриваемом случае возникшее встречное требование (неустойка) предъявленное поставщику (подрядчику) зачитывается в счет оплаты обязательств учреждения по контракту.

Казенному учреждению при выборе данного способа расчета необходимо учитывать несколько факторов:

- в контракт целесообразно включить условие о том, что исполнение обязательств по перечислению неустойки в доход бюджета возложено на государственного заказчика;

- неустойку самостоятельно перечислить в доход бюджета (в платежном документе следует указать наименование контрагента, за которого перечисляется неустойка);

- внести изменения в показатели бюджетного обязательства, учтенного органом ФК.

Следует отметить, что БК РФ не предусматривает исполнение бюджета по доходам путем зачета расходных обязательств (ст. 218 БК РФ).

Рассмотрим отдельный случай, когда исполнение контракта осуществляется за счет средств субсидий, выделенных на иные цели (капитальные вложения) и находящихся на отдельном лицевом счете учреждения. Корреспонденции по прекращению встречного требования отражаются (на основании справки ф.0504833). Списание в бухгалтерском учете сумм неустойки со средств во временном распоряжении и отражение их как дохода:

Д-т (г.КБК) 3. 304.01 (830)

Как отразить пени в бухгалтерском учете проводки

Начисление пени: проводка. Начислен штраф — проводка по такой операции будет иметь корреспонденцию счетов, зависящую от того, кому предназначаются штрафные санкции. О том, кто может быть их получателем и как это определит запись операций по начислению и уплате штрафов и пеней, читайте в нашей статье.

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

«Альфа» не перечислила вовремя налог на прибыль в размере 78540 руб.. Срок уплаты был 28 апреля. Фирма погасила свою задолженность 20 мая. Вместе с налогом были перечислены штрафа. Ставка рефинансирования 8,25%.

Расчет:

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

Что такое неустойка как объект бухгалтерского учета?

Что такое неустойка как объект бухгалтерского учета?

Неустойка — это определенная законом или договором штрафная санкция за неисполнение обязательств одной стороной соглашения перед другой (другими). С точки зрения бухгалтерского учета неустойку правомерно считать:

- прочим доходом получающей стороны (п. 7 ПБУ 9/99);

- прочим расходом обязанной стороны (п. 11 ПБУ 10/99).

Неустойки как доходы отражаются в учете в том отчетном периоде, в котором появились правоустанавливающие документы, на основании которых сформировалась неустойка.

Таким документом может быть, например, решение суда или двусторонний акт участников договора (п. 16 ПБУ 9/99).

Неустойка как доход или расход должна быть отражена в бухгалтерском балансе до фактических расчетов сторон (п. 76 положения по приказу Минфина России от № 34н).

Основной бухгалтерский счет для формирования проводок по неустойкам — 76. Изучим, каким образом он и его субсчета используются для отражения операций, связанных с уплатой хозяйствующим субъектом неустойки (либо получения им соответствующего дохода от контрагента).

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п.

11 ПБУ 10/99, утвержденные приказами Минфина России от № 32н и № 33н).

План счетов бухучета (утвержден приказом Минфина РФ от № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

https://www.youtube.com/watch?v=ClbvqmJcqqo

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

- Дт 91 Кт 76 у юрлица, отражающего адресованную ему претензию (т. е. свой расход);

- Дт 76 Кт 91 у юрлица, выставившего претензию своему контрагенту и рассчитывающего на поступление средств в свой адрес.

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Как отражаются в учете уплаченные штрафы (пени) обязанной стороной договора?

Как отражаются в учете уплаченные штрафы (пени) обязанной стороной договора?

Сторона договора, которая обязана возместить контрагенту убытки посредством выплаты неустойки, сформирует следующие проводки:

- Дт 91.2 Кт 76 (неустойка признана на основании правоустанавливающего документа);

- Дт 76 Кт 51 (неустойка перечислена в сроки, определенные законом или договором).

Если неустойка выплачивается физлицу наличными, то это будет отражено проводкой: Дт 76 Кт 50.

В предусмотренных законом случаях при расчетах с физлицом не только уплаченные неустойки — штрафы (пени) отражаются в учете, но и начисленные на них налоги и взносы.

Так, если получатель неустойки — физическое лицо, не зарегистрированное как ИП, то дополнительно могут быть составлены следующие корреспонденции:

- Когда неустойка возникла в рамках правоотношений по договору, выплаты по которому облагаются страховыми взносами (например, по договору ГПХ на выполнение работ физлицом):

- Дт 76 Кт 68 (начислен НДФЛ за неустойку);

- Дт 68 Кт 51 (НДФЛ уплачен);

- Дт 91.2 Кт 69 (на сумму неустойки начислены взносы — пенсионные и медицинские, в соответствии с подп. 1 п. 1 ст. 420 НК РФ);

- Дт 69 Кт 51 (взносы уплачены).

- Когда неустойка возникла в рамках прочих правоотношений:

- Дт 76 Кт 68 (начислен НДФЛ);

- Дт 68 Кт 51 (НДФЛ уплачен).

В качестве примера такой неустойки можно привести компенсацию физлицу по договору долевого строительства (письмо Минфина России от № 03-04-06/59629). Взносы на данный вид неустоек не начисляются.

https://www.youtube.com/watch?v=Eb4JKFDJy4E

Уплатить НДФЛ в обоих указанных случаях нужно не позднее чем на следующий день после проведения расчетов (п. 6 ст. 226 НК РФ). Взносы при их наличии — как обычно, до 15-го числа месяца, идущего за тем, когда были произведены расчеты.

Учет пеней в бухгалтерском учете

В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

Поэтому если организации были начислены пени по налогам, то бухгалтерская проводка будет такая:

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

При этом, поскольку аналитический учет по счету 68 ведется по видам налогов, то по кредиту этого счета указывается вид налога, по которому пени были начислены.

Так, при начислении пени по налогу на добавленную стоимость проводка будет такая:

Дебет счет 99 – Кредит счета 68, субсчет «НДС»

Соответственно, перечисление суммы начисленных пеней отразится бухгалтерской записью:

Дебет счета 68, субсчет «НДС» — Кредит счета 51 и др.

А при начислении пени по налогу при УСН бухгалтерская проводка, соответственно, будет:

Дебет счета 99 – Кредит счета 68, субсчет «УСН»

При начислении пени по взносам бухгалтерские проводки будет также состоять из дебета счета 99, а вот по кредиту нужно указывать счет 69 «Расчеты по социальному страхованию и обеспечению»

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки.

Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом).

Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета.

Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Неустойка и НДС: начислять ли налог?

Существует 2 противоположные точки зрения касательно данного вопроса:

- НДС начислять нужно, поскольку в соответствии с подп. 2 п. 1 ст. 162 НК РФ налоговая база по НДС формируется за счет любых сумм, которые связаны с оплатой проданных товаров (и нет очевидных оснований рассматривать суммы неустойки как исключения).

- НДС начислять не нужно, поскольку соглашение о неустойке в соответствии со ст. 331 ГК РФ составляется отдельно от основного договора сторон. Поэтому неустойку не следует связывать с оплатой товаров (письмо Минфина России от № 03-07-11/33051).

Начисление пени по налогам бухгалтерские проводки

Согласно действующему налоговому законодательству, под пенями понимаются платежи, которые учреждение должно погасить в качестве обеспечения в случае наступления просрочки уплаты по своим обязательствам (п. 1 ст. 72 НК РФ). Такая неустойка начисляется, если организация нарушила срок оплаты налогового (в том числе и авансового) платежа, взноса, сбора (п. 1 ст. 75 НК РФ).

Начислены пени (проводка далее в статье) могут быть за каждый календарный день просроченного платежа. Моментом начала считается день, следующий за законодательно установленным сроком перечисления.

Расчет ведется за весь период просрочки, включая дату погашения.

Неустойки также могут образоваться и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

https://www.youtube.com/watch?v=-PYh4Jlt9tk

Бухгалтерский и налоговый учеты штрафных санкций определяются каждой организацией самостоятельно и прописываются в учетной политике (п. 7 ПБУ 1/2008). Бухучет неустойки, образовавшейся в результате просрочки налоговых платежей, ведется в составе счета 99 «Прибыли и убытки» в связи с тем, что такие санкции не имеют прямого отношения к производству товаров, работ или услуг.

Не стоит забывать, что при расчете налога на прибыль суммы начисленных неустоек и штрафов учреждение учитывать не вправе (п. 2 ст. 270 НК РФ).

Взыскания также можно проводить и по счету 91. Однако при бухучете через счет 91 «Прочие доходы и расходы» у предприятия будут возникать налоговые обязательства, так как такие расходы не принимаются для налогообложения (п. 4, 7 ПБУ 18/02).

Договорные неустойки отражаются на счете 91 «Прочие доходы и расходы» (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99). Если взыскание начисляется, то бухгалтерская запись будет учтена в составе прочих доходов. Если уплачивается, то задействуется расходная часть.

Начисление пени: проводки

Дт 91.2 Кт 68

Дт 68 Кт 51

Пени по НДС (проводки).

Перечисление суммы взыскания в бюджет.

Пени за просрочку платежа по договору (проводки).

Понятие штрафных санкций

Правовое понятие «пени» установлено в параграфе 2 главы 23 ГК РФ . Согласно статье 330 , неустойка — это денежная сумма, которую должник обязан уплатить при ненадлежащем исполнении своих обязательств.

Такие платежи могут быть:

- установлены законодательным актом;

- прописаны в договоре.

Условие о начислении неустойки за ненадлежащее исполнение каких-либо обязательств должно быть установлено в письменной форме в обязательном порядке. Исключение составляют лишь законодательно установленные штрафные санкции (по налогам и сборам).

Учет неустойки к получению по договорам

Стороны договора могут установить любые санкции за ненадлежащее исполнение его условий, согласовав их между собой.

Если это условие прописано в договоре, то для получения штрафных санкций с контрагента за ненадлежащее исполнение условий договора необходимо выставить ему требование об уплате пени.

Если контрагент признает долг и перечисляет запрашиваемую сумму неустойки, то их необходимо отразить в прочих доходах на дату признания.

Нередки ситуации, когда покупатель или поставщик, не исполнившие свои обязательства, не согласны уплачивать сумму неустойки. В этом случае можно обратиться в суд о взыскании. И отразить их в доходах будет необходимо на дату вынесения решения суда о взыскании.

Пени за просрочку платежа по договору, проводки:

В налоговом учете неустойка признается в составе внереализационных расходов в аналогичном порядке (п. 3 ст. 250 НК РФ ).

Учет неустойки к уплате по договорным обязательствам

У плательщика неустойки за ненадлежащее исполнение договорных обязательств, в том числе пени по договору лизинга, проводки будут зеркальными. Отразить штрафные санкции в составе прочих расходов необходимо на ту дату, на которую:

- либо вы добровольно признали свою обязанность по их уплате;

- либо вступило в силу решение суда об их взыскании.

По судебному решению платеж может быть взыскан с должника принудительно через службу судебных приставов.

Начисление пени, проводки у плательщика:

В налоговом учете санкции учитываются в составе внереализационных расходов в соответствии с пп. 13 п. 1 ст. 265 НК РФ .

[3]

Штрафные санкции по налогам и взносам

Штрафные санкции по таким платежам могут быть начислены:

- налогоплательщиком добровольно при самостоятельном обнаружении недоимки;

- налоговым органом при обнаружении несвоевременной уплаты налога или взноса;

- при доначислении налоговым органом по результатам камеральной или выездной проверки.

Санкция рассчитывается исходя из 1/300 ставки рефинансирования за первые 30 дней просрочки и 1/150 — за последующие (п. 4 ст. 75 НК РФ).

Если штрафные платежи начисляются компанией самостоятельно, то отразить их необходимо на дату расчета и уплаты в бюджет. При начислении по результатам проверки отразить их следует на дату вступления в силу решения по проверке.

https://www.youtube.com/watch?v=OTxHechmXS0

Учет расчетов с бюджетом по налогам организуется, в соответствии с планом счетов, на счете 68. Если производится начисление пени по взносам, бухгалтерские проводки отражаются на счете 69. Для удобства контроля за начислением и уплатой неустоек по налоговым платежам следует организовать их аналитический учет в разрезе соответствующих налогов.

Например, при начислении пени по НДС проводки необходимо отразить на субсчете счета 68, открытого для учета начисления этого налога.

Читайте так же: Средняя зарплата

Налоги и взносы: начислены пени, проводка:

В налоговом учете начисленные неустойки по несвоевременному перечислению налоговых платежей в расходах не признаются (п. 2 ст. 270 НК РФ ).

Налоговые органы имеют право на взыскание любых налоговых платежей, в том числе и штрафных, без судебного решения. В этом случае налогоплательщику в начале выставляется требование об уплате, а если перечисление в бюджет так и не будет сделано, то ИФНС выставит инкассовое поручение о списании недоимки на расчетный счет компании.

Похожие публикации

Пени и штрафы по налогам – взыскания в виде денежных выплат за нарушение требований законодательства в части начисления и уплаты налогов.

И если штраф – это, в большинстве случаев, установленная законом фиксированная сумма, то пени рассчитывают в процентах от определенной величины (к примеру, от суммы просроченной задолженности) за каждый день, а их размер напрямую зависит от продолжительности существования невыполненного обязательства. Разберемся, как осуществляется учет пеней и штрафов по налогам.

Отражение штрафов в бухгалтерском и налоговом учете

Штраф в НК РФ классифицируется, как налоговая санкция, и применяется при нарушении установленного порядка расчета налогов, их уплаты и декларирования. Чаще всего штрафы взыскивают за несвоевременное представление отчетности. К примеру, в соответствии со ст.

119 НК РФ, при сдаче декларации по НДС позже контрольного срока предприятие ждет начисление штрафа в размере от 5 до 30% от суммы неуплаченного по декларации налога, но не ниже 1000 руб. (размер санкций устанавливает ИФНС, принимая во внимание конкретные обстоятельства).

Если же компания вовремя не перечислила налог, ей придется уплатить еще и пени за каждый день от суммы просроченного платежа.

На какой бухгалтерский счет отнести штраф? В бухучете расчеты по уплате налогов, пени и штрафов, в т. ч. доначисленных по проведенным проверкам, отражают на сч. 68 в корреспонденции со сч.

99 бухгалтерской записью Д/т 99 К/т 68. Обычно в учетной практике к сч. 68 открывают дополнительные субсчета по видам налогов и штрафам по ним.

Подобная аналитика дает возможность отслеживать оплату санкций в разрезе разных налогов.

Несколько иначе обстоят дела с учетом пени. Существует два варианта бухучета пени – на сч.

99, как и штрафы, а также в составе прочих расходов на счете 91, поскольку пени не относятся к налоговым санкциям, а считаются рычагом, обеспечивающим полноту погашения обязательств.

Особенности обоих вариантов можно узнать в нашей отдельной консультации. Механизм учета пени, приемлемый для компании, предприятие закрепляет в учетной политике.

В налоговом учете в составе затрат при расчете базы по налогообложению для налога на прибыль (ННП) и УСН штрафы и пени не учитываются (п. 2 ст. 270 НК РФ).

Пени и штрафы по налогам: проводки

Основные записи, оформляющие учет штрафов в бухгалтерском учете, представлены в таблице: