Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Какие КВР и КОСГУ использовать для госзакупок

- Косгу с 2021 года последние новости — новый порядок применения

- КОСГУ: принтер

- Новый порядок применения КОСГУ в 2021 году

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- Код (статья) КОСГУ: 226

- Принтер 340 Косгу 2021г — Юридические консультации

- Квр и косгу в 2021 году для бюджетных учреждений

- Новый порядок применения КОСГУ в 2021 году

- Код (статья) КОСГУ: 225

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Расходы на приобретение картриджей для ксерокса и принтеров

- Косгу на приобретение инвентаря

- Приобретение картриджа косгу

- Монтаж камер видеонаблюдения косгу 2021 г

- КОСГУ: монтаж системы видеонаблюдения

- Система видеонаблюдения: монтаж

- Монтаж Системы наблюдения Косгу 2021

- Установка системы видеонаблюдения: КОСГУ и особенности монтажа устройства

- Веб камера косгу или

- Приобретение Принтера Косгу 2021

- Приобретение принтера косгу 310 или 340

- Струйный Принтер Косгу 2021

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Квр и косгу в 2021 году для бюджетных учреждений

- Приобретение бумаги для офисной техники косгу 2021 год

- Системный блок косгу 310 или 340 в 2021 году

- Приобретение Дорожных Знаков Косгу В 2021 Году

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Структура новых кодов

- Применение подстатей 341 — 346 КОСГУ

- Применение подстатьи 347 КОСГУ

- Применение подстатьи 349 КОСГУ

Методические рекомендации Минфина по применению нового порядка КОСГУ

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями (подстатья 227 «Страхование»);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений»).

В соответствии с Приказом Минфина РФ № 209н от 29.11.2021 к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг. Указанные выплаты отражаются в 2021 г. по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме».

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Косгу с 2021 года последние новости — новый порядок применения

Операции по оплату услуг и работ группируются по статье 220 «Оплата работ, услуг».

Бухгалтерам следует помнить о том, что обязательным становится разграничение между услугами, которые потребляются учреждением и сотрудниками для их личных нужд, никак не связанных с трудовыми обязанностями.

Во втором случае услуги относятся к подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме». С 1 января 2021 года вступают в силу следующие изменения в применении КОСГУ:

Рекомендуем прочесть: Возврат налога при покупке автомобиля в кредит

Согласно тексту Порядка применения КОСГУ, всего выделяют 8 групп КОСГУ в зависимости от экономического содержания операций, проводимых учреждениями госсектора. В каждой группе при этом детализированы статьи. С введением нового порядка были также введены новые подстатьи.

КОСГУ: принтер

Другая ситуация – комплектующие, в том числе и принтер, приобретены учреждением не одновременно, а в течение определенного периода или у разных поставщиков. Позднее силами работников учреждения или с привлечение специализированных организаций на их основе создан объект основных средств.

В этом случае необходимо использовать статью 340 КОСГУ «Увеличение стоимости материальных запасов».

Однако если указанные мероприятия не приведут к изменению технических характеристик принтера и он прежнему может быть использован как самостоятельная инвентарная единица, то приобретать принтер необходимо по статье 310 КОСГУ.

https://www.youtube.com/watch?v=2ZATPjWmokM

Выбор КЭК для покупки принтера зависит от многих факторов.

Например, необходимо использовать статью 310 КОСГУ «Увеличение стоимости основных средств», если принтер приобретается в комплексе конструктивно-сочлененных предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление и прочие признаки, определенные пунктом 41 Инструкции № 157н. Так, принтер может входить в состав одного инвентарного объекта основных средств (компьютера или автоматизированного рабочего места), состоящего из различных комплектующих узлов и оборудования, приобретенных единовременно у одного поставщика.

Новый порядок применения КОСГУ в 2021 году

Дополнены подстатьи 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования», 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования» для отражения приобретения неисключительных прав на результаты интеллектуальной деятельности. Отнесение нематериальных активов к активам с определенным сроком полезного использования или с неопределенным сроком полезного использования производится с учетом нормативных правовых актов, регулирующих ведение бюджетного (бухгалтерского) учета. При этом расходы на приобретение нефинансовых активов с предустановленным программным продуктом, необходимым для обеспечения их функционирования, в случае если договором не предусмотрено выделение стоимости права пользования этим программным обеспечением обособленно, отражаются по соответствующим статьям 310 и 340 (в части оборудования для научно-исследовательских работ).

Как уже было отмечено выше, с 1 января 2021 года учреждения госсектора будут применять Порядок № 209н. В первую очередь скажем, что с документом можно ознакомиться на официальном сайте Минфина (https://www.minfin.

ru) – он размещен в разделе «Бюджет», под рубрикой «Бюджетная классификация Российской Федерации».

Дополнительно к Порядку № 209н на сайте размещены следующие вспомогательные материалы, которыми могут воспользоваться бухгалтеры учреждений здравоохранения:

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Оборудование, предназначенное для выполнения определенных самостоятельных функций, признается объектом ОС. Внешний модем самостоятельно выполняет свои функции, то есть используется с тем компьютером, к которому его подключили. Поэтому в учете затраты на приобретение модема относите на статью КОСГУ 310 «Увеличение стоимости основных средств».

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Рекомендуем прочесть: Долг 12000 могут ли пристовы аристовать имущество

Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Код (статья) КОСГУ: 226

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

— услуги по организации проведения торгов (разработка конкурсной документации, документации об аукционе, опубликование и размещение извещения о проведении открытого конкурса или открытого аукциона, направление приглашений принять участие в закрытом конкурсе или в закрытом аукционе, иные функции, связанные с обеспечением проведения торгов);

Исходя из условий договора 1С:ИТС, учреждение приобретает услуги в области информационных технологий сроком до 12 мес.

При этом приобретения неисключительных прав, которые требуют заключения лицензионного договора, не происходит. В таком случае, по нашему мнению, подстатьи 352 и 353 КОСГУ не применяются. Договор 1С:ИТС ПРОФ в 2021 г.

следует оплачивать так же, как и в текущем году, по подстатье 226 «Прочие работы, услуги» КОСГУ.

https://www.youtube.com/watch?v=cm8W0GF6WMc

Комплексная поддержка предоставляется при заключении пользователем договора 1С:ИТС с партнером фирмы «1С». Предметом такого договора является оказание услуг по ИТС на период 3, 6 или 12 мес. Как правило, пользователь единовременно перечисляет предоплату за весь срок информационно-технологического сопровождения.

340.1. Приобретение материальных запасов — Медикаментов и перевязочных средств, в том числе: — наркотических препаратов, витаминов, аптечек (медицинские укладки, индивидуальные пакеты); — пломб, материалов для зубопротезирования; — медицинской техники, вживляемой в организм пациента.

Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Что учитывать Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования. В частности, это расходы на: содержание в чистоте помещений, зданий, дворов, иного имущества (уборка и вывоз снега, мусора; дезинфекция, дезинсекция, дератизация, газация; санитарно-гигиеническое обслуживание, мойка и чистка (химчистка) и т.

Принтер 340 Косгу 2021г — Юридические консультации

Операции по оплату услуг и работ группируются по статье 220 «Оплата работ, услуг».

Бухгалтерам следует помнить о том, что обязательным становится разграничение между услугами, которые потребляются учреждением и сотрудниками для их личных нужд, никак не связанных с трудовыми обязанностями.

Во втором случае услуги относятся к подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме». С 1 января 2021 года вступают в силу следующие изменения в применении КОСГУ:

Согласно тексту Порядка применения КОСГУ, всего выделяют 8 групп КОСГУ в зависимости от экономического содержания операций, проводимых учреждениями госсектора. В каждой группе при этом детализированы статьи. С введением нового порядка были также введены новые подстатьи.

Квр и косгу в 2021 году для бюджетных учреждений

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Новый порядок применения КОСГУ в 2021 году

Одновременно описание подстатьи 222 «Транспортные услуги» дополнено расходами на выплату компенсации работникам за использование личного транспорта для служебных целей. Такие расходы направлены напрямую на процесс производства и поэтому отражены именно в рамках данной подстатьи.

https://www.youtube.com/watch?v=iEQJJJjhQR4

Как уже было отмечено выше, с 1 января 2021 года учреждения госсектора будут применять Порядок № 209н. В первую очередь скажем, что с документом можно ознакомиться на официальном сайте Минфина (https://www.minfin.

ru) – он размещен в разделе «Бюджет», под рубрикой «Бюджетная классификация Российской Федерации».

Дополнительно к Порядку № 209н на сайте размещены следующие вспомогательные материалы, которыми могут воспользоваться бухгалтеры учреждений здравоохранения:

Код (статья) КОСГУ: 225

— восстановление эффективности функционирования объектов и систем, гидродинамическая, гидрохимическая очистка, осуществляемые помимо технологических нужд (перечня работ, осуществляемых поставщиком коммунальных услуг, исходя из условий договора поставки коммунальных услуг), расходы на оплату которых, отражаются по подстатье КОСГУ 223 Коммунальные услуги»;

— вывоз снега, мусора, твердых бытовых и промышленных отходов (в том числе, медицинских и радиационно-опасных), включая расходы на оплату договоров, предметом которых является вывоз и утилизация мусора (твердых бытовых, промышленных отходов), в случае, если осуществление действий, направленных на их дальнейшую утилизацию (размещение, захоронение), согласно условиям договора, осуществляет исполнитель;

Рекомендуем прочесть: Мат помощь ндфл облагается

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств – компьютер. Составными частями компьютера являются монитор, системный блок, клавиатура, мышь, колонки и т. п.

По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Так, клавиатура и мышь являются устройствами ввода информации (ввод команд, текста), а монитор – это устройство ее вывода.

Поэтому эти предметы нужно учесть в составе единого объекта ОС по КОСГУ 310.

- если заключили один договор с подрядчиком на покупку и установку счетчика – статья КОСГУ 310 «Увеличение стоимости основных средств»;

- если сами покупаете счетчик – статья КОСГУ 340 «Увеличение стоимости материальных запасов», подрядчик его устанавливает – подстатья КОСГУ 226 «Прочие работы, услуги».

Расходы на приобретение картриджей для ксерокса и принтеров

Это связано с тем, что, покупая БСС «Система Главбух», учреждение приобретает неисключительное право на программное обеспечение. Программное обеспечение по сути является информационно-коммуникационной технологией. Следовательно, отнесение расходов федерального бюджета на приобретение БСС «Система Главбух» по элементу вида расходов 242 правомерно.

При этом оргтехника не всегда подлежит включению в состав ИКТ. Например, расходы на приобретение монитора, мышки, принтера, а также картриджей для медицинского оборудования (томограф, аппарат УЗИ и т. д.) подлежат отражению по элементу вида расходов 244.

Аналогичная ситуация с приобретением комплектующих для полиграфов, мобильных и стационарных инспекционных досмотровых комплексов, электрошокового оборудования и т. д.

Объясняется это тем, что такое оборудование само по себе не относится к ИКТ-инфраструктуре, так как не направлено на создание (развитие, модернизацию, эксплуатацию) информационно-коммуникационной инфраструктуры и государственных информационных систем.

Поэтому и расходы на их компоненты, а также услуги по техническому обслуживанию данных компонентов (например, по заправке картриджей) отнести к элементу вида расходов 242 нельзя.*

Косгу на приобретение инвентаря

pensiya/priobretenie-kartridzha-kosgu-2021

Приобретение картриджа косгу

Расходы на приобретение новых картриджей для принтеров следует отражать по статье 340 “Увеличение стоимости материальных запасов” КОСГУ на заправку использованных картриджей — по подстатье 225 “Работы, услуги по содержанию имущества” КОСГУ.

О. Фурагина,

эксперт журнала

“Силовые министерства и ведомства:

бухгалтерский учет и налогообложение”

1 июня 2013 г.

“Силовые министерства и ведомства: бухгалтерский учет и налогообложение”, N 6, июнь 2013 г.

————————————————————————-

*(1) Указания о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов, утв. Приказом Минфина РФ от 21.12.2012 N 171н.

priobretenie-kartridzha-kosgu/

Монтаж камер видеонаблюдения косгу 2021 г

Конечно, не представляется возможным описать в Указаниях о порядке применения бюджетной классификации все многообразие хозяйственных операций, осуществляемых государственными (муниципальными) учреждениями, полностью исключив при этом возможность: • влияния должностных лиц учреждений на итоговое решение об отнесении расходов на тот или иной код бюджетной классификации (в т. ч. и путем применения соответствующих формулировок при составлении договоров, контрактов); • двоякого толкования отдельных норм.

— работы по типовому проектированию; — разработка проектной и сметной документации для строительства, реконструкции и ремонта объектов нефинансовых активов; — разработка схем территориального планирования, градостроительных и технических регламентов, градостроительное зонирование, планировка территорий; — разработка технических условий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности; — возмещение затрат государственных (муниципальных)

КОСГУ: монтаж системы видеонаблюдения

В соответствии с Указаниями по применению бюджетной классификации (приказом Минфина России от 1 июля 2013 г.

№ 65н) установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как система видеонаблюдения, а также работы по модернизации указанных систем относятся на подстатью КОСГУ 226.

Исключение составляет стоимость основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье 310 «Увеличение стоимости основных средств» КОСГУ.

https://www.youtube.com/watch?v=E0v54MghbYc

Письмом Минфина России от 6 июня 2014 г. № 02-05-10/27545 разъяснено, что расходы государственных учреждений на оплату договоров на установку единых функционирующих систем (включая приведение их в состояние, пригодное к эксплуатации), таких как, например, система видеонаблюдения, следует отражать по подстатье КОСГУ 226 «Прочие работы, услуги».

Система видеонаблюдения: монтаж

Стоимость установки системы может быть крайне различной и зависит от множества факторов: количества камер и их характеристики, видеорегистратора или сервера, удаленности камер от регистратора, места установки камер (помещения, улица) и др.

Смета на монтаж системы видеонаблюдения предоставляется любой организацией, занимающейся установкой, где будут указаны все вышеозначенные факторы, влияющие на стоимость установки.

Вопросы могут появиться у бухгалтерии, как правильно списать деньги за эту работу.

Любому электрическому устройству для функционирования требуется питание. Элементы системы видеонаблюдения не являются исключением. Для этих целей лучше использовать специально предназначенные блоки питания.

Они бывают постоянного и переменного тока, различной силы тока и конструктивного исполнения. Они могут запитываться от электросетей здания или могут быть автономными. Последний фактор позволяет даже в глухом лесу произвести монтаж.

Система видеонаблюдения становится все более автономной.

Монтаж Системы наблюдения Косгу 2021

1. При отнесении расходов на конкретные коды бюджетной классификации учреждения руководствуются Указаниями, утвержденными приказом Минфина России от N 65н (далее — Указания N 65н)).

Перечни операций, приведенные в рамках соответствующих кодов видов расходов и статей (подстатей) КОСГУ в Указаниях N 65н, закрытыми не являются и не исключают возможности отражения иных аналогичных по экономическому содержанию операций.

Работы по установке (монтажу) обогревателей воздушных в экспозиционные залы, а также работы по установке (монтажу) сплит-систем могут быть оплачены по коду видов расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Установка системы видеонаблюдения: КОСГУ и особенности монтажа устройства

Проведение монтажа системы видеонаблюдения лучше осуществлять не самостоятельно, а с помощью специалистов, которые смогут произвести правильное подключение всех механизмов с наименьшими затратами времени и сил, а в дальнейшем будут производить гарантийное обслуживание. Процесс установки является несложным, если заранее расчерчены места, где будет проходить проводка и крепиться основное оборудование. Весь процесс монтажа можно разделить на три этапа:

Многоэтажные жилые здания, предприятия, офисы, банки и другие учреждения, в которых требуется соблюсти безопасность, обеспечиваются механизмами видеоконтроля. Они дают возможность организовать тщательное наблюдение за посетителями и сотрудниками.

Прежде чем осуществлять монтаж системы видеонаблюдения, необходимо составить проект и смету, которые позволят сократить время и деньги на выбор аппаратуры.

Процесс установки видеонаблюдения является довольно длительным и занимает в среднем до нескольких недель, в зависимости от количества устанавливаемых источников видеоконтроля.

Веб камера косгу или

grazhdanskoe-pravo/montazh-kamer-videonablyudeniya-kosgu-2021-g

Приобретение Принтера Косгу 2021

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Из вопроса не представляется возможным определить, о каких технических услугах идет речь.

Если имеются ввиду расходы на периодическую проверку (в том числе аттестацию) автоматизированного рабочего места на соответствие специальным требованиям и рекомендациям, касающимся защиты составляющей гостайну информации от утечки по техническим каналам, то они отражаются тоже по подстатье 226 КОСГУ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Здравоохранение» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор).

Приобретение принтера косгу 310 или 340

Канцелярские товары — это изделия для переписки и оформления документации. Он, а также принтер, предназначенные для выполнения определенных самостоятельных функций, подлежат учету в составе объектов основных средств.

https://www.youtube.com/watch?v=qR-bcTH7b_c

Финансирование » Разъяснения классификатора «Бюджетный учет», № 07(55) 2009.

Согласно требованиям Указаний № 145н расходы на приобретение вышеназванных объектов нефинансовых активов необходимо относить на статьи и подстатьи КОСГУ в следующем порядке: — расходы на приобретение «компьютера в сборе», а также принтера следует относить на статью 310 «Увеличение стоимости основных средств»; — расходы на приобретение отдельных элементов (в целях комплектования «компьютера в сборе» или для замены элементов, вышедших из строя) следует относить на статью 340 «Увеличение стоимости материальных запасов».

Аргументы, чтобы отнести таблички и вывески к материальным запасам, такие.Информационная табличка крепится на дверь или стену.Самостоятельно отдельно от поверхности табличку использовать не получится.Поэтому нет оснований учитывать ее как основное средство.Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Струйный Принтер Косгу 2021

Если подрядчик изготавливает таблички из материалов учреждения, коды КОСГУ будут другие Срок службы источника бесперебойного питания превышает 12 месяцев, используется он для персональных компьютеров и другой офисной техники.

Этот актив относится к основным средствам, учитываться должен по КОСГУ 310.Картридж является запасной частью для принтера, поэтому должен учитываться в составе материальных запасов по КОСГУ 346.При установке его нужно списать на расходы учреждения или себестоимость.

Услуги по заправке картриджа относятся на статью 225.

Классификация операций сектора госуправления применяется в бухучете казенных, бюджетных и автономных учреждений с года в соответствии с новой Инструкцией 209н, утвержденной приказом Минфина от года.

Мы рассказываем, какие изменения произошли в КОСГУ 310 и 340, как правильно определить статью для некоторых видов активов.

В 2021 году актуализировали и таблицу соответствия КОСГУ и КВР, скачайте ее в нашей статье и смотрите последние изменения.

Приобретение материалов в 2021 году: какой КОСГУ применить

Согласно п. 11.4.7 Порядка № 209н на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. Только что следует понимать под капитальными вложениями в контексте Порядка № 209н?

Приведем пример отнесения расхода на подстатью 349 КОСГУ. Отнесение какого-либо расхода на конкретную подстатью КОСГУ осуществляется, исходя из его экономического содержания (п. 3 Порядка № 209н).

Поэтому когда учреждение приобретает цветы, не следует сразу относить расход на подстатью 349 КОСГУ, потому что цветы поименованы в п. 11.4.8 Порядка № 209н. Нужно первоначально определить цель их приобретения.

Если цветы предназначены для дарения, то такой расход относится на подстатью 349 КОСГУ, а если для украшения зала — на подстатью 346 КОСГУ.

Квр и косгу в 2021 году для бюджетных учреждений

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Приобретение бумаги для офисной техники косгу 2021 год

В общероссийском классификаторе основных фондов (ОК 013-2014 (СНС 2008)) дорожных знаков в качестве самостоятельного объекта ОС нет. В документе говорится, что знаки включены в состав единого сооружения – автодороги.

https://www.youtube.com/watch?v=awuGBEjtv8E

Согласно общероссийскому классификатору продукции по видам экономической деятельности (ОК 034-2014 (КПЕС 2008)), аптечка относится к категории материалов, применяемых в медицинских целях. Об этом говорится и в методических рекомендациях Минфина. Учитывать следует по КОСГУ 341.

Системный блок косгу 310 или 340 в 2021 году

В спецификации к контракту Исполнитель указывает:№ Товар Ед. Кол-во Цена, руб. Стоимость, руб.1 Фотоэлементы (приемник-передатчик) пара 1 1 330,00 1 330,002 Привод со встроенным блоком управления и встроенным приемником шт.

Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Заработная плата» учреждение, как и ранее, отразит начисление заработной платы работнику за выполнение им должностных обязанностей. Однако следует обратить внимание, что выплата пособия по временной нетрудоспособности за первые три дня, осуществляемая за счет средств работодателя, по данной подстатье КОСГУ отражаться не будет.

Она подлежит отражению по подстатье 266 «Социальные пособия и компенсации персоналу в денежной форме» (выплата пособий за первые три дня временной нетрудоспособности за счет средств работодателя в случае заболевания работника или полученной им травмы, за исключением несчастных случаев на производстве и профессиональных заболеваний).

К таким перечислениям, например, относятся субсидии на государственную поддержку отдельных организаций в различных отраслях, порядком (правилами) и (или) соглашением о предоставлении которых предусмотрены количественные показатели произведенных товаров, работ и (или) услуг.

Субсидии из федерального бюджета на государственную поддержку отдельных общественных организаций в сфере молодежной политики (Постановление Правительства РФ от 30.05.2021 № 657), соглашением о предоставлении которых предусмотрены количественные показатели результативности (количество проведенных семинаров, лекций и т. п.

), подлежат отражению как безвозмездные перечисления организациям на продукцию (подстатья 24В);

Приобретение Дорожных Знаков Косгу В 2021 Году

Внешний жесткий диск, предназначенный для накопления и хранения информации, нужно отнести на статью 310, потому что этот объект ОС может использоваться отдельно от ПК, и срок его полезного использования превышает 12 месяцев.

Если подрядчик изготавливает таблички из материалов учреждения, коды КОСГУ будут другие Срок службы источника бесперебойного питания превышает 12 месяцев, используется он для персональных компьютеров и другой офисной техники.

Приобретение материалов в 2021 году: какой КОСГУ применить

Без приобретения имущества не обходится жизнь ни одной организации бюджетной сферы.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

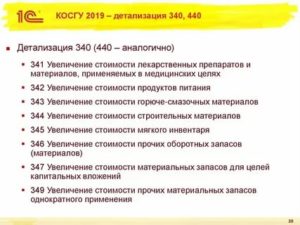

Начиная с 1 января 2021 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

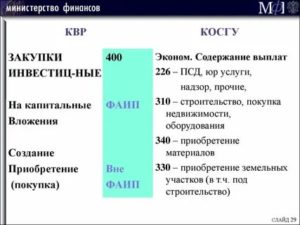

Структура новых кодов

С 1 января 2021 года в части применения статей (подстатьей) КОСГУ организациям бюджетной сферы следует руководствоваться Порядком, утв. Приказом Минфина России от 29.11.2021 № 209н (далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Порядок отнесения расходов на эти подстатьи КОСГУ приведен в п. 11.4 Порядка № 209н. Также специалистами финансового ведомства России были подготовлены системные разъяснения по порядку выбора кодов КОСГУ при приобретении материальных запасов. Это:

Данные разъяснения содержат большое количество примеров по выбору кодов КОСГУ при приобретении материальных запасов. Большинство примеров, приведенных в статье, основаны на приведенных материалах Минфина России. Кроме того, в настоящее время существует множество частных разъяснений по порядку выбора кодов КОСГУ*(1).

Основным критерием для отнесения расходов в части материальных запасов является цель — то, для чего они приобретаются (п. 11.4 Порядка № 209н).

Иными словами, когда в учреждении приобретается тот или иной материальный запас, перед тем, как выбрать код КОСГУ, необходимо ответить на вопрос: для чего он будет использоваться? А ответ на вопрос «Что приобретается?» уже не так важен, как это было в начале года.

https://www.youtube.com/watch?v=ArupIWHkw6k

Детализированные подстатьи статьи 340 КОСГУ можно условно разделить на 3 типа:

- Несложно заметить, что наименования подстатей КОСГУ с 341 по 346 практически повторяют наименования аналитических счетов счета 105 00 «Материальные запасы», приведенных в п. 118 Инструкции, утв. Приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н). Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам. Отметим, что в настоящее время готовятся правки*(2) в Инструкцию № 157н. А именно, планируется поменять наименование счета 105 01 «Медикаменты и перевязочные средства» на «Лекарственные препараты и медицинские материалы». Также с учетом планируемых изменений на счете 105 01 будут отражаться лекарственные препараты и медицинские материалы – медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства, материалы, применяемые в медицинских целях.

- Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений.

- Подстатья 349 КОСГУ является дополнительно введенной в целях отнесения расходов по приобретению материальных ценностей, которые в 2021 году отражались по подстатьям 223, 226, 296 КОСГУ (раздел 3 Методических рекомендаций). Таких как:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

А теперь рассмотрим каждый тип более подробно.

Применение подстатей 341 — 346 КОСГУ

Как было отмечено выше, основной критерий при отнесении расходов на приобретение материальных запасов — это цель их приобретения. В таком случае один и тот же тип материалов может относиться на разные подстатьи КОСГУ, если цель их приобретения различна.

Приведем примеры.

- Учреждение приобретает бутилированную питьевую воду для приготовления пищи. При этом у учреждения есть обязанность по обеспечению питанием, а вода списывается по меню-требованию. В такой ситуации выбирается код 342 «Увеличение стоимости продуктов питания» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду для обеспечения граждан в местах общественного пользования (в поликлиниках, школах). Расходы при таких условиях относятся на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду по причине отсутствия системы централизованного питьевого водоснабжения, либо если органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, было выдано заключение о признании воды несоответствующей санитарным нормам. В таком случае расходы относятся на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

Если материальные запасы используются по «прямому»назначению, то при отнесении расходов на подстатьи 341 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п.

118 Инструкции № 157н.

Это следует из того, что наименования подстатей 341 — 346 КОСГУ аналогичны (с учетом планируемых изменений наименования счета 105 01) наименованиям аналитических счетов счета 105 00 «Материальные запасы».

Например, расходы на приобретение матрацев и постельного белья из совокупности норм п. 11.4.5 Порядка № 209н и п. 118 Инструкции № 157н относятся на подстатью 345 «Увеличение стоимости мягкого инвентаря» КОСГУ.

Применение подстатьи 347 КОСГУ

Согласно п. 11.4.7 Порядка № 209н на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. Только что следует понимать под капитальными вложениями в контексте Порядка № 209н?

Ответ на этот вопрос содержится в абзаце 3 п. 7 Порядка № 209н. Говоря простым языком, на подстатью 347 КОСГУ следует относить расходы на приобретение материальных запасов, предназначенных для формирования или увеличения стоимости объектов, относящихся к основным средствам, нематериальным и непроизведенным активам. В частности, для их создания, реконструкции, технического перевооружения.

https://www.youtube.com/watch?v=5H4dgSTW67A

В то же время следует четко понимать, что ключевым словом для применения подстатьи 347 КОСГУ является слово «цель», которой должно являться формирование капитальных вложений в основные средства, нематериальные или непроизведенные активы. При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими документами (например, строительной сметой, сметой на ремонт, реконструкцию, иными аналогичными документами).

Выбор может стоять не только между подстатьями 344 «Увеличение стоимости строительных материалов» и 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ, как может показаться на первый взгляд. Но и в отношении иных подстатей статьи 340 КОСГУ.

К примеру, расходы на ткань, приобретенную согласно смете непосредственно для пошива театральных костюмов, которые впоследствии будут приняты к учету в качестве основных средств, относятся на подстатью 347 КОСГУ, а не на подстатью 346 КОСГУ.

А расходы на ткань, приобретенную для пошива постельного белья, которое будет принято к учету в качестве материальных запасов — мягкого инвентаря, относятся уже на подстатью 346 КОСГУ, так как расходы на формирование стоимости материальных запасов не относятся к капитальным вложениям.

Применение подстатьи 349 КОСГУ

В силу п. 11.4.8 Порядка № 209н на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения. А далее в данной норме приведен перечень таких материальных запасов:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

Обратите внимание: данный перечень является закрытым и не предусматривает отнесения иных видов расходов. При этом такой вид расходов, как подарочная и сувенирная продукция, в свою очередь, является открытым.

Приведем пример отнесения расхода на подстатью 349 КОСГУ. Если учреждение приобретает цветы, нужно определить цель их приобретения. Если цветы предназначены для дарения, то такой расход относится на подстатью 349 КОСГУ, а если для украшения зала — на подстатью 346 КОСГУ.

Итак, мы рассмотрели вопрос отнесения расходов при приобретении материалов на подстатьи статьи 340 КОСГУ. Основываться при выборе подстатьи КОСГУ нужно на Порядке № 209н и пользоваться приведенными в статье Методическими рекомендациями с примерами отнесения расходов. А также всегда нужно исходить из цели, для достижения которой приобретается материальный запас.