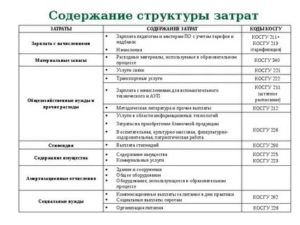

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

- Косгу услуги по оценке технического состояния оборудования

- По какому косгу оплатить проведение экспертизы

- Акт технического состояния оргтехники для утилизации косгу

- Квр и косгу в 2021 году для бюджетных учреждений

- Выбор статей затрат КОСГУ для ремонтных работ

- Бюджетный учет: 225 vs 226: какой КОСГУ применять?

- Применение нового КОСГУ

- Аттестация и экспертиза рабочих мест

- Аттестация оборудования

- Установка и ремонт окон

- Стрижка и спил деревьев

- Обследование технического состояния здания косгу

- Тема: К какому КВР и к какому КОСГУ необходимо отнести расходы связанные с проведением комплексного обследования технического состояния здания

- Вопросы применения бюджетной классификации: 225 КОСГУ

- Оценка технического состояния здания косгу

- Экспертиза технического состоянии здания косгу

- Вр 243 косгу 226 проектная документация капремонт

- Оплата Экспертизы В Рамках Капитального Ремонта Косгу2021

- Квр и косгу в 2021 году для бюджетных учреждений

- Код (статья) КОСГУ: 226

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Какие КВР и КОСГУ использовать для госзакупок

- КОСГУ: расходы на капитальный ремонт

- Экспертиза капитального ремонта

- Новый код КОСГУ по расходам для целей капвложений утвержден

- Проектно-сметная документация на капитальный ремонт

- Капитальный ремонт отопительного оборудования с приобретением котла по какому косгу отразить

- Бюджетный учет: 225 vs 226: какой КОСГУ применять

- Экспертиза Сметной Документации Косгу 2021

- С какого косгу оплатить гос экспертизу сметной документации

- КОСГУ: комментарии эксперта

- Проверка проектно сметной документации косгу

- Статья 226 КОСГУ: расшифровка

- Бюджет косгу оплата технической экспертизы сметы на кап ремонт здания

- Проведение экспертизы косгу

- Московская коллегия адвокатов

Косгу услуги по оценке технического состояния оборудования

Выбор подстатьи 226 КОСГУ бухгалтер мотивировал тем, что эта экспертиза не связана с эксплуатацией. Однако в Указаниях № 180н в составе подстатьи 225 КОСГУ указано: обследование технического состояния объектов нефинансовых активов, осуществляемое в целях.

В то же время п. 45 Инструкции № 157н допускается в случае наличия у одного конструктивно-сочлененного объекта нескольких частей – основных средств, имеющих разный срок полезного использования, учитывать каждую такую часть как самостоятельный инвентарный объект.

В бухучете и отчетности расходы на техническую экспертизу (оценку) имущества с целью обоснования его списания, проведите по подстатье КОСГУ 226 «Прочие работы, услуги». То есть, КОСГУ 226 применяется в случае, если проводится техническая экспертиза изношенной техники в целях ее списания.

Если же техническая экспертиза проводится с целью ремонта или подтверждения возможности дальнейшей эксплуатации – обследование технического состояния (аттестация) нефинансовых активов для получения информации о необходимости проведения и объемах ремонта, определения возможности дальнейшей эксплуатации, ресурса работоспособности, — расходы проведите по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества».

Источник:«Финансовый справочник бюджетной организации» Иногда бухгалтеры, оплачивая по подстатье 226 «Прочие работы, услуги» КОСГУ разного рода экспертизы и исследования, проводимые учреждениями санитарно-эпидемиологического надзора, упускают одно важное уточнение, которое содержится в Указаниях № 171н.

По какому косгу оплатить проведение экспертизы

- бюджетное учреждение – особо ценным движимым имуществом, закрепленным собственником или приобретенным учреждением за счет средств, выделенных ему собственником на эти цели, а также любым недвижимым имуществом;

- автономное учреждение – недвижимым и особо ценным движимым имуществом, закрепленным собственником или приобретенным учреждением за счет средств, выделенных ему собственником на эти цели.

. В бухучете и отчетности эти расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги».* То есть отражать их нужно на счетах, которые увязаны с этим кодом: 401.20.226, 206.26, 302.26 и т. д. Важно: если вы проводите экспертизу объекта, чтобы подтвердить необходимость его ремонта или возможность дальнейшей эксплуатации, расходы отразите по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества».

Акт технического состояния оргтехники для утилизации косгу

Обращение с отходами. Термины и определения”, введенного в действие постановлением Госстандарта России от 28.12.

2001 № 607-ст (далее – Межгосударственный стандарт), к отходам потребления относятся в основном твердые, порошкообразные и пастообразные отходы (мусор, стеклобой, лом, макулатура, пищевые отходы, тряпье и др.), образующиеся в населенных пунктах в результате жизнедеятельности людей.

Например, в Смоленской области требование о проведении технической экспертизы установлено в отношении списания объекта незавершенного строительства (реконструкции, расширения, технического перевооружения) .

Расходы на проведение технической экспертизы относите на «Работы, услуги по содержанию имущества» ( указаний, утвержденных ).

* Акты технической экспертизы должны быть составлены на каждое основное средство, запланированное к ликвидации.

Квр и косгу в 2021 году для бюджетных учреждений

Стоит отдельно обозначить уровень ответственности, которая предусмотрена за нарушение бюджетного законодательства. По сути уровень наказания за неверное отражение КВР и КОСГУ в бухгалтерском учете учреждений напрямую зависит от их типа.

https://www.youtube.com/watch?v=yhFpdrzGHXs

Рекомендуем прочесть: Нужно ли печать регистрировать в налоговой

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Это же учреждение регулярно оплачивает работы по «испытанию диэлектрических галош и ковриков». В полном соответствии с принципами применения подстатьи 225 КОСГУ эти работы оплачиваются как содержание имущества.

Согласно п. 45 Инструкции № 157н единицей учета основных средств является инвентарный объект, под которым понимается объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно-сочлененных предметов.

Выбор статей затрат КОСГУ для ремонтных работ

Подскажите, пожалуйста, если получилась такая ситуация, что на лицевом счете уже находятся средства по КОСГУ 226, а необходимо провести ремонтные работы системы отопления и нового помещения, каким образом это можно осуществить используя КОСГУ 226, если не получается вернуть средства с лицевого счета и передвинуть их на КОСГУ 225? Возможно провести демонтажные работы старой системы отопления по КОСГУ 226 и монтаж новой системы отопления также по КОСГУ 226?

Подскажите, пожалуйста, ремонт системы отопления арендованного помещения — это КОСГУ 225?А если приобретать отдельно радиаторы — КОСГУ 340, а работы по установке по КОСГУ 225?Замена котла — это тоже 225?

А какие работы по ремонту помещения можно провести по КОСГУ 226?

Обоснование вывода:

Бюджетный учет: 225 vs 226: какой КОСГУ применять?

Ранее бухгалтеры автономных учреждений использовали КОСГУ для внутренней аналитики, обязанности вести ее не было. Однако Минфин РФ своим приказом от 16.11.2021 № 209н распространил действие Инструкции, утвержденной Минфином РФ от 01.12.2010 года № 157н (далее — Инструкция № 157н), на все типы учреждений бюджетной сферы.

Применение нового КОСГУ

Финансовое ведомство старается сделать для каждого кода максимально подробный перечень услуг и работ. Программы, автоматизирующие бухгалтерский учет, тщательно контролируют хозяйственные операции.

Однако у бухгалтеров часто возникают вопросы, как применять Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н). И не зря.

Неправильное применение классификации проверяющие расценят как использование средств не по назначению, даже если речь идет о кодах, которые отличаются только одним знаком третьего разряда, как в случае с подстатьями 226 «Прочие расходы и услуги» и 225 «Работы, услуги по содержанию имущества» КОСГУ (далее — 226 КОСГУ и 225 КОСГУ). За это нарушение на главного бухгалтера может быть наложен штраф.

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой.

В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Рассмотрим несколько наиболее типичных случаев, в которых бухгалтеры бюджетной сферы задаются вопросом: 225 или 226?

Аттестация и экспертиза рабочих мест

Аттестация рабочих мест по условиям труда — мероприятие обязательное, подкрепленное требованиями законодательства. Она должна проводиться не реже одного раза в пять лет. Чаще всего для аттестации рабочих мест учреждения привлекают сторонние организации.

https://www.youtube.com/watch?v=-dbYGdPP81s

Рабочие места относятся к имущественному комплексу.

Указания № 65н требуют относить расходы на содержание и обслуживание нефинансовых активов, к которым относятся и здания, на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Справедливо было бы отнести к ней и аттестацию рабочих мест по условиям труда: она необходима, чтобы соблюсти нормативные предписания по эксплуатации (содержанию) имущества.

Но в Указаниях № 65н по данной статье нет подобных работ и услуг. В то же время расходы, которые не упомянуты в подстатьях 221–225 КОСГУ, должны относиться на подстатью 226 «Прочие работы, услуги».

Ранее бухгалтеры причисляли расходы на аттестацию рабочих мест к финансовому обеспечению мер, предупреждающих производственный травматизм и профессиональные заболевания работников, за счет средств страховых взносов, т.е. распределяли на 213 КОСГУ. Но Приказ Минфина РФ от 29.12.2021 № 246н данный пункт исключил, поэтому отнести эти суммы на КОСГУ 213 сейчас нельзя.

Аттестация рабочих мест — это комплекс мероприятий и процедур, он гораздо шире, чем просто эксплуатация (содержание) имущества. Поэтому здесь однозначно стоит выбрать 226 КОСГУ.

Аттестация оборудования

Похожий вопрос возникает если речь идет о расходах на аттестацию непосредственно оборудования, которые стоит на балансе организации.

Ответ кроется в сути оказываемых услуг, в назначении затраченных средств. Если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

Если же учреждение проводит аттестацию оборудования, чтобы выявить необходимость проведения его ремонта, определить ресурс работоспособности и т.п., то расходы на оплату соответствующего договора следует относить на подстатью 226 «Прочие работы, услуги».

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию. Собственные сотрудники не всегда обладают достаточной квалификацией, и учреждения частенько прибегают к услугам специализированных организаций.

На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226.

Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

Установка и ремонт окон

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Учреждение может заключить договор с подрядчиком на ряд ремонтных работ. Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр.

Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон.

Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

Замена окон в уже эксплуатировавшем здании тоже соответствует таким критериям и может быть оплачена за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ. При этом в предмете договора и в первичных документах, которые будет оформлять подрядная организация, желательно использовать формулировку «ремонтные работы».

Если вы все же применили в договоре (контракте) формулировку «установка окон» и списали расходы на подстатью 226 «Прочие работы, услуги» КОСГУ, вы рискуете получить возражения от контролирующих органов.

Стрижка и спил деревьев

Затраты на уход за деревьями можно определить к какой-либо статье КОСГУ после того, как определено, являются ли они частью имущества организации. Если деревья растут на земле учреждения, они однозначно относятся к имуществу.

https://www.youtube.com/watch?v=V2_Gxw4DtYk

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

Обратите внимание: расходы на дезинсекцию от насекомых следует причислить к той же 225 КОГСУ как комплекс мер, направленных на сохранение имущества. А вот расходы на акарицидную обработку от клещей лягут на КОСГУ 226, т.к. это санитарно-противоэпидемические (профилактические) мероприятия на объектах заказчика (Письмо Минфина РФ от 01.08.2012 № 02-05-11/2999)

Отдельный вопрос связан с применением Указаний № 65н, если учреждение получило предписание на спил опасных, аварийных деревьев на своем земельном участке. Это зависит от того, имеет ли учреждение право на постоянное пользование этой землей. Если да, то отнесите расходы на 225 КОСГУ, в ином случае на 226 КОСГУ. Тем же правилом можно руководствоваться, чтобы учесть затраты на корчевание пней.

А если вы планируете использовать спиленные стволы и ветви в котельной, то оплата подрядчику за распиловку, колку и укладку дров пройдет по 226 статье «Прочие работы, услуги».

Обследование технического состояния здания косгу

Руководитель образовательной организации должен проводить проверку качества огнезащитной обработки (пропитки) в соответствии с периодичностью, определенной инструкцией завода-изготовителя соответствующего огнезащитного состава.

Согласно п. 45 Инструкции № 157н единицей учета основных средств является инвентарный объект, под которым понимается объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно-сочлененных предметов.

Описание: Превратности любви в каталоге товаров и цен hotline. В электронной библиотеки RomanBook Вы можете скачать книгу для телефона, смартфона или кпк автора Езерская Елена Бедная Настя.

Так и пусть такие меткие стрелы веселого купидона разят своих счастливых мишеней оставляя основательные раны в их сердцах. Превратности любви автора Езерская Елена читать онлайн или скачать бесплатно с сайта.

Превратности любви Елена Езерская Бедная Благотворительно-просветительский книжный клуб, где можно свободно обмениваться книгами и собственными библиотека. Читать далее →

Описание: Найти другие книги автора/авторов: Езерская Елена Книга Бедная Настя. Скачать бесплатно, читать онлайн Бедная Настя Книга 1 Там где разбиваются сердца из серии Бедная Настя (Poor Anastasia) Бедная Настя (poor anastasia) — 1.

Там где разбиваются сердца в каталоге товаров и цен hotline. На странице представлены все персоны так или иначе связанные с книгой Бедная Настя: Там где разбиваются сердца. Езерская, купить книгу || ISBN:5-224-04949-0|| с доставкой по Киеву и Украине в Книжном интернет-магазине Бамбук.

Там где разбиваются сердца Ез. Читать далее →

Тема: К какому КВР и к какому КОСГУ необходимо отнести расходы связанные с проведением комплексного обследования технического состояния здания

65Н: Подстатья 225 Работы, услуги по содержанию имущества:

-обследование технического состояния (аттестация) объектов нефинансовых активов, осуществляемое в целях получения информации о необходимости проведения и объемах ремонта, определения возможности дальнейшей эксплуатации (включая, диагностику автотранспортных средств, в том числе при государственном техническом осмотре), ресурса работоспособности;

Сама суть обследования ведь состоит в том, что бы определить техническое состояние здания и его дальнейшее использования, а также необходимость в текущем ремонте, капитальном ремонте и т.п.

То конечно это 244, ведь если 243 то, мы заранее уже установили что нужен капитальный ремонт? зачем делали обследование.

Ну а если уже где то определено, что нужен капитальный ремонт и обследование технического состояния связано с уточнением объемов для составления проектно- сметной документации то это будет 243..

Нередко у руководителей бюджетной сферы, финансистов и экономистов, возникают рабочие вопросы, решение которых уже найдено у коллег. Мы открыли для вас единую площадку открытого обсуждения бюджетных вопросов.

https://www.youtube.com/watch?v=xSysiRBcAZ0

Рекомендуем прочесть: Что Ждёт Дачников В 2021 Году Закон

В соответствии с Указаниями № 171н расходы на обследование технического состояния здания с составлением акта следует отражать по подстатье 225 «Работы, услуги по содержанию имущества», если такие расходы осуществляют в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния. Если таких предписаний нет, то — по подстатье 226 «Прочие работы, услуги».

Вопросы применения бюджетной классификации: 225 КОСГУ

Учреждение заключило договор на выполнение работ по замене вышедшего из строя отопительного котла в здании, которое находится в оперативном управлении и числится в бюджетном учете. Котел числился в учете как отдельный инвентарный объект основных средств. Новый котел приобретен в рамках отдельного договора.

Вышел из строя жесткий диск компьютера (HDD) емкостью 80 гБ. На момент выполнения ремонта в продаже уже нет дисков емкостью менее 250 гБ. В результате произошло улучшение характеристик компьютера. Однако первопричиной замены жесткого диска было устранение неисправности, поэтому такая операция не является модернизацией и относится к коду 225 КОСГУ.

Оценка технического состояния здания косгу

Семенюк А. А. Пименов В. В. Сложные вопросы отнесения расходов на статьи классификации операций сектора государственного управления // Бухгалтерский учёт в бюджетных и некоммерческих организациях. 2012. №18. URL: http://cyberleninka.ru/article/n/slozhnye-voprosy-otneseniya-rashodov-na-stati-klassifikatsii-operatsiy-sektora-gosudarstvennogo-upravleniya-1 (дата обращения: 03.06.2021).

Проведение строительной экспертизы требует не только определенных финансовых вложений, но и оформления соответствующей проектно-сметной документации. Заметим, что проктно-сметную документацию проверяют надзорные органы.

Экспертиза технического состоянии здания косгу

1. Утвердить Перечень дополнительных кодов классификации операций сектора государственного управления (СубКОСГУ), применяемых главными распорядителями средств областного бюджета при исполнении областного бюджета согласно приложению N 1.

Проведение строительной экспертизы требует не только определенных финансовых вложений, но и оформления соответствующей проектно-сметной документации. Заметим, что проктно-сметную документацию проверяют надзорные органы.

В 2010 г. все расходы, осуществляемые бюджетополучателями, отражаются в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными Приказом Минфина России от 30.12.2009 N 150.

Вр 243 косгу 226 проектная документация капремонт

Оплата Экспертизы В Рамках Капитального Ремонта Косгу2021

Такими факторами являются: биологические (вирусные, бактериальные, паразитарные и иные), химические, физические (шум, вибрация, ультразвук, инфразвук, тепловые, ионизирующие, неионизирующие и иные излучения), социальные (питание, водоснабжение, условия быта, труда, отдыха), иные факторы, которые оказывают или могут оказывать воздействие на человека и (или) на состояние здоровья будущих поколений.

В целях соблюдения требований Федерального закона от 30.03.1999 № 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» центры государственного санитарно-эпидемиологического надзора проводят различные исследования и экспертизы факторов среды обитания для определения их соответствия установленным нормативам.

Квр и косгу в 2021 году для бюджетных учреждений

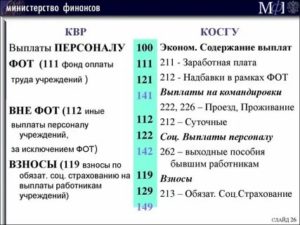

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2021).

Код (статья) КОСГУ: 226

— проведение государственной экспертизы проектной документации, осуществление строительного контроля, включая авторский надзор за строительством, реконструкцией и капитальным ремонтом объектов капитального строительства, оплата демонтажных работ (снос строений, перенос коммуникаций и т.п.);

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Еще один аргумент. В состав материальных запасов включают ценности, которые используют в деятельности учреждения. Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

https://www.youtube.com/watch?v=-dRLl2wqnQ0

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств – компьютер. Составными частями компьютера являются монитор, системный блок, клавиатура, мышь, колонки и т. п.

По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Так, клавиатура и мышь являются устройствами ввода информации (ввод команд, текста), а монитор – это устройство ее вывода.

Поэтому эти предметы нужно учесть в составе единого объекта ОС по КОСГУ 310.

Какие КВР и КОСГУ использовать для госзакупок

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

КОСГУ: расходы на капитальный ремонт

Если вы ремонтируете объекты, которые уже эксплуатируются, можно составить акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость). Для некоторых отраслей предусмотрены унифицированные формы подтверждающих документов.

Например, чтобы оформить выявленные дефекты подъемно-транспортного оборудования морских торговых портов, используют дефектную ведомость, утвержденную постановлением Минтранса России от 9 января 2004 г. № 2.

Дефекты основных элементов трубопроводов тепловых электростанций отражают в ведомости дефектов трубопроводов (утверждена постановлением Госгортехнадзора России от 18 июня 2003 г. № 94).

По окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств (ф. 0504103). Его заполняют независимо от того, хозяйственным или подрядным способом выполнен ремонт. Только в первом случае учреждение оформляет бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков). Акт подписывается:

Экспертиза капитального ремонта

Именно на этом этапе и возникает вопрос – соответствует ли капитальный ремонт, выполненный фирмой, требованиям, оговоренным заказчиком перед проведением ремонтных работ.

Договоры, заключаемые между строительной фирмой и заказчиком, не могут содержать всех нюансов предстоящего капитального ремонта, что и является поводом для недоразумений в большинстве случаев. Но, даже если налицо явное несоответствие проведённых работ условиям договора или строительным нормам – это всё равно придётся доказать в суде.

Единственный способ убедить суд в соответствии либо несоответствии ремонтных работ условиям договора – привлечь к судебному рассмотрению специалистов, обладающих специальными знаниями.

Судьи, будучи профессионалами в области юриспруденции, а не строительства, при вынесении судебного решения в пользу какой- либо из сторон опираются на непредвзятое мнение специалистов именно в строительной сфере. Кроме того, специалистов, квалификация которых не подлежит сомнению. Такими профессионалами являются сотрудники нашего «Центра судебных экспертиз«. Это объясняется просто.

Новый код КОСГУ по расходам для целей капвложений утвержден

Более того, с 1 января 2021 года вообще запланировано внедрение принципиально новой Классификации операций сектора государственного управления. Эта классификация уже утверждена отдельным приказом Минфина от 29 ноября 2021 г. № 209н. В настоящее время приказ находится на регистрации в Минюсте России. Из Указаний № 65н соответствующие положения планируют исключить.

3. Если оплачиваете монтажные работы по коду 228, на учете уже должно стоять требующее монтажа оборудование. Это оборудование оплачивайте по коду 340 и учитывайте в составе материальных запасов. Оплата по коду 228 стоимости монтажа и стоимости оборудования может стать поводом для разногласий с проверяющими.

https://www.youtube.com/watch?v=sE1rB3CyhmU

Рекомендуем прочесть: Чем отличается завещание от дарственной на дом

Проектно-сметная документация на капитальный ремонт

- во время ремонта будут заменены или восстановлены строительные конструкции, не относящиеся к числу несущих;

- произойдет замена инженерных систем или их восстановление,

- могут быть заменены некоторые элементы несущих строительных конструкций на аналогичные или лучшие по показателям;

- а также допускается проведение определенной модернизации: например, можно улучшить планировку, провести работы по утеплению и шумоизоляции, добавить недостающее инженерное оборудование или подключиться к магистральным сетям канализации, водо- и газоснабжения.

В отличие от капитального ремонта, реконструкция затрагивает основные параметры объекта (например, высоту, этажность, площадь или объем). Поэтому процесс проектирования и проведения согласований для реконструкции значительно масштабнее, чем для капитального ремонта. Вот почему здесь важно правильно определить, о какого рода изменениях пойдет речь в Вашем случае.

Капитальный ремонт отопительного оборудования с приобретением котла по какому косгу отразить

; расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния; проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т.

13 Инструкции N 25н). Таким образом, расходы по замене устаревших приборов учета следует отражать по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ, так как именно на данную подстатью относят расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием нефинансовых активов, находящихся в оперативном управлении (гл.

Бюджетный учет: 225 vs 226: какой КОСГУ применять

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой.

В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

Экспертиза Сметной Документации Косгу 2021

3. Если оплачиваете монтажные работы по коду 228, на учете уже должно стоять требующее монтажа оборудование. Это оборудование оплачивайте по коду 340 и учитывайте в составе материальных запасов. Оплата по коду 228 стоимости монтажа и стоимости оборудования может стать поводом для разногласий с проверяющими.

Так расходы для целей капвложений надо отражать по коду КОСГУ 226 «Прочие работы, услуги». В 2021 году для обособления этих расходов подлежит применению специальный новый код КОСГУ 228 «Услуги, работы для целей капитальных вложений».

С какого косгу оплатить гос экспертизу сметной документации

КОСГУ представляет собой систему операций, имеющих место при реализации полномочий в бюджетных организациях, в непосредственной связи с их экономическим направлением. Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

Российской Федерации;- расходы по оплате договоров гражданско-правового характера, предметом которых является оказание услуг по руководству практикой студентов образовательных учреждений высшего профессионального образования;- расходы на оплату услуг по организации питания;- расходы по оплате договоров гражданско-правового характера на оказание услуг по проживанию в жилых помещениях (найм жилого помещения) на период соревнований, учебной практики, направления работников (сотрудников) в служебные командировки;(в ред.

КОСГУ: комментарии эксперта

– Расходы по оплате договоров на организацию питания (услуги по приготовлению горячих блюд, холодных закусок и другого) через предприятия общественного питания при отсутствии собственной столовой отражают по подстатье 226 «Прочие работы, услуги» КОСГУ.

– Расходы на выполнение проектных и изыскательских работ по подготовке проектно-сметной документации на проведение капитального и текущего ремонта (в том числе и экспертизу) указывают по подстатье 226 «Прочие работы, услуги».

Проверка проектно сметной документации косгу

устранения неисправностей (восстановления работоспособности) объектов нефинансовых активов; поддержания технико-экономических и эксплуатационных показателей (срок полезного использования, мощность, качество применения, количество и площадь помещений, пропускная способность и т.

https://www.youtube.com/watch?v=MoQQne_JyKk

Все тонкости относительно практического использования кодов таблицы классификации КОСГУ зависят от нормативных актов Министерства финансов РФ, а также от управляющих лиц бухгалтерского учёта бюджетного типа. Потребность в соотношении некоторые типов расхода/дохода с идентификаторами КОСГУ — довольно нередкое явление, поэтому в определённых случаях иметь под рукой эту таблицу необходимо практически постоянно.

Рекомендуем прочесть: Проездной Для Пенсионеров Железная Дорога Спб

Статья 226 КОСГУ: расшифровка

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

Бюджет косгу оплата технической экспертизы сметы на кап ремонт здания

Увязка КОСГУ с назначением платежа Коды КОСГУ должны соответствовать содержанию операции. Поэтому при оплате за товары (работы, услуги) следите за тем, чтобы в платежном документе назначение платежа соответствовало кодам КОСГУ.* Иначе сотрудники Казначейства России (финоргана) не проведут оплату и вернут платежный документ неисполненным.

В нем, в частности, обращено внимание, что затраты, связанные с ремонтом объектов, относятся на статьи и подстатьи КОСГУ в следующем порядке:- расходы заказчика, производимые по договору (государственному контракту), предметом которого является проведение ремонтных работ, — на подстатью 225 “Работы, услуги по содержанию имущества“;- расходы на проведение ремонтных работ по восстановлению эффективности функционирования систем, гидродинамической, гидрохимической очистке, осуществляемых помимо технологических нужд (перечня работ, выполняемых поставщиком коммунальных услуг исходя из условий договора поставки коммунальных услуг), — на подстатью 223 “Коммунальные услуги“;- расходы, осуществляемые заказчиком в целях ремонта объекта на основании договоров, предметом которых является выполнение отдельных

В рассматриваемой ситуации готовая проектно-сметная документация приобретается бюджетным учреждением с целью осуществления строительства объекта основных средств.

По нашему мнению, данные расходы по своему экономическому содержанию аналогичны расходам на разработку проектной и сметной документации для строительства, поэтому считаем, что их вполне обоснованно можно отнести на подстатью 226 «Прочие работы, услуги» КОСГУ.

Согласно п. 16 Инструкции N 148н к основным средствам относятся материальные объекты основных фондов, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, независимо от стоимости объектов со сроком полезного использования более 12 месяцев.

Проведение экспертизы косгу

№65н. Ниже мы приведём выписку из этого приказа по основным видам доходов и расходов государственных учреждений. Все коды Вы сможете прочитать в самом приказе.

Операции налогоплательщиков — государственных (муниципальных) автономных и бюджетных учреждений по налогу на добавленную стоимость и налогу на прибыль организаций отражаются по соответствующей статье КОСГУ (130 «Доходы от оказания платных услуг (работ)

утвержденным приказом Минфина России от 24.08.

2007 N 74н, расходы, связанные с выполнением проектных и изыскательских работ в целях разработки проектно-сметной документации для строительства объектов, реконструкции, технического перевооружения и ее экспертизой, а также с выполнением проектно-сметной документации для проведения капитального ремонта объектов, ее экспертизой, следует отражать по подстатье

Московская коллегия адвокатов

Сущность производимых расходов по проведение экспертизы соответствия поставляемого товара, работ и услуг условиям контракта заключена в приобретении услуг по экспертизе приобретаемого учреждением товара (работ/услуг) и соответствующей документации, т.е.

https://www.youtube.com/watch?v=q-pYpkNKM3E

На начало 2014 года в Российской Федерации насчитывалось более 70 миллионов трудоустроенных граждан и около 35 миллионов рабочих мест. В российское законодательство были внесены некоторые изменения и поправки по аттестации условий труда, выполнять которые обязано каждое предприятие в стране.