Бюджетные учреждения с начала действия налоговой системы в России выступали налогоплательщиками по основным налогам, но с учетом особенностей, которые предусматривались в законодательстве о налогах и сборах.

Рассмотрим практические вопросы исчисления и учета основных налогов в современный период, учитывая изменения в правовом регулировании бюджетных учреждений и в порядке их финансирования из соответствующих бюджетов.

Сфера деятельности государственных и муниципальных бюджетных учреждений не ограничена законодательством (в отличие от других двух форм учреждений).

Они создаются для выполнения услуг и работ в сфере науки, образования, здравоохранения, культуры, спорта и иных сферах деятельности. Финансирование бюджетных учреждений осуществляется путем предоставления субсидий из бюджета соответствующего уровня бюджетной системы РФ для выполнения государственного (муниципального) задания.

Бюджетным учреждениям разрешено осуществлять платные услуги для организаций и физических лиц как сверх утвержденного государственного (муниципального) задания, а также в пределах задания в тех случаях, если это предусмотрено федеральными законами.

При этом важно заметить, что бюджетные учреждения вправе оказывать платные услуги лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствует этим целям, при условии что такая деятельность указана в учредительных документах учреждений.

Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.

- Бюджетная организация проводки налог на прибыль

- Бюджетные организации: Доходы при исчислении налога на прибыль

- Налог на прибыль проводки бюджетное учреждение

- Налог на прибыль бюджетных учреждений в 2021: порядок и сроки уплаты проводки

- Начислен налог на прибыль: проводка

- Как отразить в бухучете начисление и уплату налога на прибыль

- Налог на прибыль: бухгалтерские проводки, практические примеры расчета, комментарии бухгалтера

- Проводка по налогу на прибыль

- Бесплатная юридическая консультация онлайн

- dtpstory.ru

- Начисление налога на прибыль: основные виды проводок в 2021 году

- Какие счета используются для начисления налога на прибыль

- Начисление налога на прибыль: основные виды проводок

- Начисление налога на прибыль

- Налог перечислен в бюджет

- Проводки у налогового агента

- По займам

- В бюджетном учреждении

- Бюджетная организация проводки налог на прибыль

- Организация является федеральным бюджетным учреждением, осуществляющим внебюджетную деятельность. В январе 2021 года (дата проводки 31.12.2021) бухгалтер произвел начисление налога на имущество и налога на прибыль организаций за 2021 год в сумме, предполагаемой к уплате, поскольку фактическая сумма налогов к тому моменту еще рассчитана не была. Как произвести корректировку начисления налогов в бухгалтерском учете в 2021 году с учетом фактически рассчитанных сумм налогов?

- Перечислен в бюджет налог на прибыль: проводка

- Проводки по налогу на прибыль ежеквартально: пример

- Если компания сработала в убыток

- Начисление прибыли в бюджетном учреждении проводки

- Учет налогов в бюджетных учреждениях (дементьева н.м.)

- Учет операций по администрированию доходов бюджета (мишанина м.)

- Бюджетное учреждение ведет приносящую доход деятельность. В соответствии с решением учреждения, принятым в рамках его учетной политики, операции по налогу на прибыль организаций отражаются по статье КОСГУ 130 «Доходы от оказания платных услуг (работ)»; любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), учитываются на счете 303 05 «Расчеты по прочим платежам в бюджет». В учреждение поступило требование об уплате пени по налогу на прибыль. Какими корреспонденциями следует отразить начисление пени по налогу на прибыль?

- Нормативно-правовая база

- Проводки по налогу на прибыль

- Бухучет ННП

- Отражение налога на прибыль в бухгалтерском учете: пример

- Если фирма сработала в убыток

- Разницы в учете

- Налог На Прибыль Бюджетных Учреждений В 2021 Году Проводки

- Начисление налога на прибыль: основные виды проводок в 2021 году

- Квр и косгу в 2021 году для бюджетных учреждений

- Налог на прибыль бюджетных учреждений в 2021 году

- Расчет и уплата налога на прибыль в бюджетном учреждении и заполнение декларации

- Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

- Бухгалтерские проводки по начислению налога на прибыль в 2021 году

- Порядок и сроки уплаты налога на прибыль для бюджетных учреждений

- Проводки бюджетного бухгалтерского учета с примерами основных операций

- Проводки начисление налога на прибыль в бюджетном учете

- Начисление налога на прибыль в бюджетном учреждении проводки 2021

- Бюджетная классификация в 2021 году: примеры

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Бухгалтерские проводки по начислению пеней по налогам в 2021 году

Бюджетная организация проводки налог на прибыль

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Программа, разработана совместно с ЗАО «Сбербанк-АСТ».

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу: Корректировка ранее начисленных налоговых платежей может осуществляться стандартными корреспонденциями, предусмотренными для целей начисления налогов.

При этом в случае увеличения суммы начисленного налога следует отразить доначисление по кредиту счета 303 00, а в случае уменьшения — аналогичную запись, но только методом «Красное сторно».

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ член Союза развития государственных финансов Суховерхова Антонина Ответ прошел контроль качества 4 апреля 2021 г. Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года.

Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя.

Правила использования портала. Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

Бюджетные организации: Доходы при исчислении налога на прибыль

Л.

А если есть доход, то имеется и налог на прибыль.

В этой статье мы рассмотрим, какие доходы и при каких условиях учитываются при определении налоговой базы по налогу на прибыль. В соответствии с нормами гл. 25 «Налог на прибыль организаций» НК РФ плательщиками налога на прибыль признаются, в том числе, и российские организации (ст. 246 НК РФ). Поскольку согласно Гражданскому кодексу бюджетные учреждения относятся к организациям (ст.

120 ГК РФ), они на общих основаниях являются плательщикам налога на прибыль организаций, так как введение в действие гл. 25 НК РФ отменило льготы для бюджетных организаций. Прежде чем рассчитать налог на прибыль, нужно определить объект обложения этим налогом.

https://www.youtube.com/watch?v=r64hUuDPjCg

Статьей 247 НК РФ установлено, что объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью для российских организаций, в свою очередь, признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с гл.

Налог на прибыль проводки бюджетное учреждение

Written by / 85 words Данные операции необходимо отразить следующими проводками: операции Дебет Кредит Сумма, руб.

В учете казенного учреждения (администратора доходов бюджета по начислению и учету платежей в бюджет) Начислен доход, полученный от реализации металлоломаОтражены администратором доходов бюджета, осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, суммы денежных средств, поступивших в доход бюджета Отражены суммы расчетов между администратором доходов бюджета (получателем бюджетных средств), осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, и администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений в бюджет, оформленных извещением (ф. операции Дебет Кредит Отражены администратором доходов бюджета, осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, суммы денежных средств, поступивших в доход бюджетаxx 730 Отражены администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых платежей в бюджет, суммы денежных средств, поступивших в доход бюджетаxxx730 Отражены суммы расчетов между администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, и администратором доходов бюджета (получателем бюджетных средств), осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, оформленных извещениями (ф.)xxx4 04 xxx Пример 2.

Налог на прибыль бюджетных учреждений в 2021: порядок и сроки уплаты проводки

» » Бюджетное учреждение работает в соответствии с предметом и целями, которые определены федеральными и муниципальными правовыми актами. При этом получаемый от такой деятельности доход облагается налогом на прибыль.

Порядок его расчета определен в Налоговом кодексе РФ, а также регулируется другими нормативными документами.

Из статьи вы узнаете о порядке расчета налога на прибыль в бюджетных учреждениях, применяемых для него процентных ставках, а также о сроках его уплаты. В соответствии с пунктом 1 статьи 123.22 ГК РФ бюджетные учреждения относятся к группе государственных или муниципальных.

Такие организации формируются для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных российским законодательством полномочий органов государственной власти или местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физкультуры и спорта, а также в иных сферах (п.

1 ст. 9.2 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях»).

При исчислении налога на прибыль казенных учреждений стоит помнить, что ее получение не является целью деятельности некоммерческих предприятий, которые создаются в специальных формах. Их список утвержден пунктом 3 статьи 50 Гражданского кодекса РФ.

Начислен налог на прибыль: проводка

Евдокимова Наталья Автор PPT.RU 3 октября 2021 Бухгалтерские проводки по налогу на прибыль — это отражение хозяйственных операций в учете организации методом двойной записи.

В статье расскажем, как правильно организовать в бухучете предприятия учет налога на прибыль, проводки приведены с примерами.

А вот субъекты малого предпринимательства имеют право выбора: отражать операции по общим правилам либо организовать упрощенный бухучет.

Для отражения записей по налогам и сборам в Едином плане счетов предусмотрен отдельный бухсчет 68.

Чтобы детализировать информацию по каждому виду фискального обременения, к данному счету открывают специальные субсчета. Например, 68.4 — расчеты с бюджетом по ННПО. Счет 68 является активно-пассивным, то есть может иметь как дебетовое, так и кредитовое сальдо.

https://www.youtube.com/watch?v=0LBohKsbG2g

Причем остаток по дебету на конец расчетного периода говорит о наличии переплаты в государственный бюджет.

А кредитовый остаток, наоборот, говорит о наличии задолженности.

Исчисление, уплату и начисление налога на прибыль отражают проводкой: Операция Дебет Кредит Начислен налог на прибыль (проводка) 99 68 Уплачен налог на прибыль (проводка)

Как отразить в бухучете начисление и уплату налога на прибыль

Учреждения должны и авансовые платежи и налог на прибыль за каждый отчетный (налоговый) период, если применяют общий режим.

Это относится как к бюджетным и автономным учреждениям, так и к казенным, если у них есть операции, которые облагаются этим налогом (в частности, при , ).Начисление и уплату налога надо отразить в бухучете, как и любой другой .Операцию по начислению налога на прибыль отразите в Бухгалтерской справке ().

Справку составьте на основании документа, подтверждающего величину начисленного к уплате налога (авансового платежа).

.Порядок отражения в учете операций, связанных с начислением и уплатой налога на прибыль, зависит от типа учреждения.В учете казенных учреждений: Расходы на уплату налога на прибыль отразите по «Прочие расходы» ( указаний, утвержденных ).Начисление налога на прибыль и его уплату в бюджет отражайте проводками:№ операцииДебет счетаКредит счета1.Начислен налог на прибыль2.Уплачен

Налог на прибыль: бухгалтерские проводки, практические примеры расчета, комментарии бухгалтера

Каждая организация с коммерческим уклоном независимо от сферы деятельности стремится максимизировать прибыль, по которой обязательно должен выплачиваться налог государству. Самостоятельно провести нужный расчет налога на примере будет несложно даже для чайников.

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета.

Относится к налогам федерального исчисления и регламентируется соответствующим законодательством. Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

- УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- ПНО – постоянное налоговое обязательство;

- УД – условная величина доходов;

- ТНП – текущий налог прибыли;

- УР – расходы компании;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНУ – текущий налоговый убыток.

К налогооблагаемым доходам относятся те, что получает компания вместе с реализацией товаров или услуг, работ собственного производства и приобретенные у других лиц.

Исключением являются: положительные курсовые или суммовые разницы, пени или штрафы, безвозмездно полученное имущество, проценты по займам: Все фирмы платят в бюджет процент от своей прибыли, за исключением тех, которые функционируют по специальным налогам: ЕСХН (единый сельскохозяйственный налог), ЕНВД (единый налог на вмененный доход), УСН (упрощенная система).

Проводка по налогу на прибыль

→ → Актуально на: 1 июля 2021 г. Для налоговых расчетов с бюджетом в Плане счетов бухгалтерского учета предусмотрен счет 68 «Расчеты по налогам и сборам». К данному счету нужно открыть субсчет, соответствующий конкретному налогу, например, субсчет «Налог на прибыль».

Кроме того, в аналитическом учете можно сделать разбивку и по бюджетам, к примеру, счет 68, субсчет «Налог на прибыль – федеральный бюджет». Начисление самого налога на прибыль и авансовых платежей по нему в 2021 году (как и прежде) в бухгалтерском учете нужно отразить проводкой Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль».

Но не стоит забывать, что налог на прибыль считается нарастающим итогом. Следовательно, при начислении платежа за очередной отчетный период указывается не вся сумма аванса, а разница между суммой, начисленной за текущий отчетный период и предыдущий. То есть данные из раздела 1 Декларации по налогу на прибыль.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Уплата налога на прибыль в бюджет отражается проводкой: Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета».

Предположим, сумма начисленного аванса за I квартал 2021 года составляет 100000 руб., за полугодие 2021 года – 300000 руб., за 9 месяцев 2021 года – 700000 руб., а сумма налога по итогам 2021 года – 1500000 руб.

(эти данные отражаются в строке 180 декларации по налогу на прибыль за соответствующий период).

Соответственно, нужно составить следующие проводки: Операция Проводка Сумма, руб.

Бесплатная юридическая консультация онлайн

Привлечение адвокатов к правовым спорам обусловлено необходимостью полноценной защиты личных интересов граждан. Как показывает практика, граждане избегают юридической помощи с целью финансовой экономии, но на практике это связано с большими затратами.

Даже граждане, имеющие образование юриста, не всегда успевают за актуальными изменениями законодательства, поэтому целесообразно будет воспользоваться консультацией квалифицированного специалиста. Удобство заключается в том, что проводиться консультация юриста бесплатно и онлайн. Где и как получить бесплатную юридическую консультацию?

предоставляется на всей территории Российской Федерации.

Воспользоваться поддержкой могут граждане, резиденты государства, а также нерезиденты страны, которые временно проживают в РФ. Более того, консультировать заинтересованных лиц юристы могут и за пределами России, но только в рамках отечественного законодательства.

Предоставляется юридическая консультация бесплатно онлайн круглосуточно, независимо от выходных и праздничных дней. Оперативность ответа специалистов на сайте составляет до 15 минут.

Регистрироваться на интернет-портале не нужно и можно направить личное обращение анонимно. Внимание! Юрист онлайн дает ответы на вопросы и продолжает поддерживать клиента при наличии дальнейших трудностей.

Консультации юристов можно получить следующими способами: воспользоваться службой онлайн-чата; составить форму обращения в службе обратной связи; выполнить звонок на горячую линию.

dtpstory.ru

Начисление налога на прибыль: основные виды проводок в 2021 году

Если организация при осуществлении своей деятельности применяет общую систему налогообложения, в установленные сроки она должна производить исчисление и перечисление в бюджет налога на прибыль. Отражать это фирма должна не только в налоговом учете – необходимо, что в бухучете также формировалась проводка по начислению налога на прибыль.

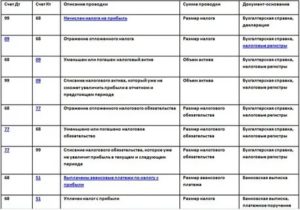

Какие счета используются для начисления налога на прибыль

План счетов бухгалтерского учета регламентирует, что при начислении налога на прибыль должны применяться следующие счета:

- Cчет 09 — используется для отражения отложенного налогового актива. Использование данного счета необходима когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (налоговая прибыль больше бухгалтерской).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 68 — используется для учета расчетов по начислению и уплате налога на прибыль. Аналитика на этом счете ведется в разрезе федеральной и региональной части налога.

- Счет 77 — используется для отражения отложенного налогового обязательства. Использование данного счета необходимо когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (бухгалтерская прибыль больше налоговой).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 99 – используется при начислении налога на прибыль.

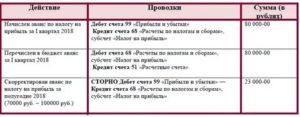

Начисление налога на прибыль: основные виды проводок

Налог на прибыль исчисляется в течение года либо ежемесячно, либо ежеквартально путем определения авансовых платежей. При этом начисление происходит нарастающим итогом с начала года.

Начисление налога на прибыль

| Дебет | Кредит | Обозначение операции |

| 99 | 68 | Начислен авансовый платеж по налогу на прибыль (ежемесячно или ежеквартально) |

| 09 | 68 | Начислен налоговый актив при превышении налоговой прибыль над этим показателем по данным бухучета |

| 68 | 77 | Начислено налоговое обязательство при превышении бухгалтерской прибыли над показателем по налоговому учету. |

| 99 | 68 | Начислен налог на прибыль за налоговый период, если прибыль по итогу года больше чем в отчетные промежутке времени авансовые платежи. |

| 99 сторно | 68 сторно | Скорректирован налог на прибыль по итогу за год, в случае когда по итогам за год прибыль получена меньше, чем при расчете авансовых платежей (в том числе при получении убытка) |

Налог перечислен в бюджет

| Дебет | Кредит | Обозначение операции |

| 68 | 51 | Перечислен авансовый платеж в бюджеты (федеральный, региональный уровни) |

| 68 | 51 | Перечислена в бюджет окончательная сумма налога по итогам за год |

Проводки у налогового агента

В установленных НК РФ случаях российская компания должна выступать налоговым агентом и производить удержание налога на прибыль у источника его образования. Примером такого случая является выплата дивидендов как российской фирме, так и организации, не имеющей представительства на территории РФ или когда перечисляется оплата арендной платы иностранной компании

| Дебет | Кредит | Обозначение операции |

| 84 | 75/2 | Начислены дивиденды иностранной компании — участнику общества |

| 75/2 | 68 | Начислен налог на прибыль налоговым агентом по дивидендам иностранной фирме |

| 75 | 52 | Перечислены дивиденды учредителю — иностранной фирме |

| 68 | 51 | Оплачен налог на прибыль налоговым агентом |

| 20 | 60 | Начислена арендная плата поставщику – иностранной фирмы |

| 60 | 68 | Начислен налог на прибыль налоговым агентом в отношении арендодателя или лизингодателем |

| 68 | 51 | Перечислен в бюджет налог на прибыль налоговым агентом |

| 60 | 52 | Перечислена арендная плата поставщику — иностранной фирме |

По займам

Обязанности по исчислению налога на прибыль в качестве налогового агента у компании возникают и в отношении процентов, начисленных по привлеченным от иностранных компаний (с государствами которых отсутствуют международные соглашения), не имеющих представительств в РФ, займам.

| Дебет | Кредит | Обозначение операции |

| 52 | 66,67 | Поступили заемные средства от иностранной компании |

| 91/2 | 66,67 | Начислен проценты по привлеченным в займ средствам |

| 66,67 | 68 | Удержан налог на прибыль налоговым агентом с начисленных процентов по иностранным займам |

| 68 | 51 | Перечислен налог на прибыль налоговым агентом |

| 66,67 | 52 | Перечислены проценты по иностранным займам |

| 66,67 | 52 | Возврат ранее предоставленных займов иностранным компаниям |

В бюджетном учреждении

Согласно НК, платить налог на прибыль обязана любая компания, если она действует на территории страны. При этом значения не имеет, как у нее правовой статус, либо как она создавалась.

https://www.youtube.com/watch?v=nKs6TthU_58

На основании этого бюджетные учреждения также обязаны рассчитывать и перечислять налог на прибыль. При этом в налогооблагаемую базу будут включаться не только коммерческие доходы, но также и внереализационные.

Налог на прибыль рассчитывается по стандартным алгоритмам — здесь также можно уменьшать поступившие доходы на размер понесенных расходов.

Внимание! Для ведения учета в бюджетном учреждении есть строгое правило — необходимо вести раздельный учет доходов и расходов по коммерческой деятельности и поступивших в качестве целевого финансирования. Если этого не сделать, то последние нужно будет включать в состав налогооблагаемых доходов.

Проводки по налогу на прибыль оформляются следующим образом:

| Дебет | Кредит | Обозначение операции |

| 2.401.10.130 |

Бюджетная организация проводки налог на прибыль

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация является федеральным бюджетным учреждением, осуществляющим внебюджетную деятельность. В январе 2021 года (дата проводки 31.12.2021) бухгалтер произвел начисление налога на имущество и налога на прибыль организаций за 2021 год в сумме, предполагаемой к уплате, поскольку фактическая сумма налогов к тому моменту еще рассчитана не была.

Как произвести корректировку начисления налогов в бухгалтерском учете в 2021 году с учетом фактически рассчитанных сумм налогов?

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

Ответ прошел контроль качества

4 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Перечислен в бюджет налог на прибыль: проводка

Уплата налога на прибыль в бюджет отражается проводкой: Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета».

Проводки по налогу на прибыль ежеквартально: пример

Предположим, сумма начисленного аванса за I квартал 2021 года составляет 100000 руб., за полугодие 2021 года – 300000 руб., за 9 месяцев 2021 года – 700000 руб., а сумма налога по итогам 2021 года – 1500000 руб. (эти данные отражаются в строке 180 декларации по налогу на прибыль за соответствующий период). Соответственно, нужно составить следующие проводки:

Если компания сработала в убыток

Не всегда организациям удается получить прибыль от своей деятельности. И если получается, что аванс за очередной отчетный период получился меньше, чем за предыдущий, то нужно скорректировать данные. Например, сумма начисленного аванса за I квартал 2021 составила 100000 руб., а за полугодие 2021 — 70000 руб., то составляются такие проводки.

Начисление прибыли в бюджетном учреждении проводки

Данные операции необходимо отразить следующими проводками: операции Дебет Кредит Сумма, руб.

В учете казенного учреждения (администратора доходов бюджета по начислению и учету платежей в бюджет) Начислен доход, полученный от реализации металлолома 1 205 74 560 1 401 10 172 2000 Отражены администратором доходов бюджета, осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, суммы денежных средств, поступивших в доход бюджета 1 303 05 830 1 205 74 730 2000 Отражены суммы расчетов между администратором доходов бюджета (получателем бюджетных средств), осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, и администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений в бюджет, оформленных извещением (ф.

Учет налогов в бюджетных учреждениях (дементьева н.м.)

операции Дебет Кредит Отражены администратором доходов бюджета, осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, суммы денежных средств, поступивших в доход бюджета 1 303 05 830 1 205 xx 730 Отражены администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых платежей в бюджет, суммы денежных средств, поступивших в доход бюджета 1 210 02 xxx 1 303 05 730 Отражены суммы расчетов между администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, и администратором доходов бюджета (получателем бюджетных средств), осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, оформленных извещениями (ф. 0504805) 1 304 04 xxx 1 303 05 830 1 303 05 730 1 304 04 xxx Пример 2. Казенное учреждение реализовало специализированной организации металлолом.

Учет операций по администрированию доходов бюджета (мишанина м.)

Об этом сказано в разделе V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н. Вместе с тем, данные требования относятся к платежам, а не к начислениям.

https://www.youtube.com/watch?v=wDWISWXTyD0

Читайте так же: 1961 г выход на пенсию мужчины

Поэтому учреждение может начислять налог на прибыль по разным КОСГУ (в зависимости от операции), а уплачивать – по единому (например, по 130-му).

Бюджетное учреждение ведет приносящую доход деятельность. В соответствии с решением учреждения, принятым в рамках его учетной политики, операции по налогу на прибыль организаций отражаются по статье КОСГУ 130 «Доходы от оказания платных услуг (работ)»; любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), учитываются на счете 303 05 «Расчеты по прочим платежам в бюджет». В учреждение поступило требование об уплате пени по налогу на прибыль.

Какими корреспонденциями следует отразить начисление пени по налогу на прибыль?

Рассмотрев вопрос, мы пришли к следующему выводу:

Начисление пени по налогу на прибыль в рассматриваемой ситуации подлежит отражению в бюджетном учреждении по дебету счета 2 401 20 290 «Прочие расходы» в корреспонденции с кредитом счета 2 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет».

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Ответ прошел контроль качества

14 сентября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Нормативно-правовая база

Проводки по заработной плате в бюджетном учреждении регулируются несколькими законодательными актами, в частности:

- Единым планом счетов бухучета для госорганов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (приказ Минфина РФ от 01.12.2010 № 157н);

Проводки по налогу на прибыль

Бухгалтерские проводки по налогу на прибыль — это отражение хозяйственных операций в учете организации методом двойной записи.

Основным нормативным документом, устанавливающим правила составления бухгалтерских записей по налогу на прибыль (ННП), является ПБУ 18/02 (приказ Минфина от 19.11.2002 № 114н).

Некоммерческие организации и компании, которые освобождены от уплаты ННП, вправе не применять эти положения.

А вот субъектам малого предпринимательства разрешили выбирать: отражать операции по общим правилам и использовать проводки по начислению налога на прибыль либо организовать упрощенный бухучет.

Бухучет ННП

Для отражения записей по налогам и сборам в Едином плане счетов предусмотрен отдельный бухсчет 68. Чтобы детализировать информацию по каждому виду фискального обременения, к этому счету открывают специальные субсчета. Например, 68.4 — расчеты с бюджетом по ННПО.

https://www.youtube.com/watch?v=IalTNND0HvU

Счет 68 является активно-пассивным, то есть может иметь как дебетовое, так и кредитовое сальдо. Причем остаток по дебету на конец расчетного периода говорит о наличии переплаты в государственный бюджет. А кредитовый остаток, наоборот, говорит о наличии задолженности.

Операции отражают проводками:

| Операция | Дебет | Кредит |

| Начислен налог на прибыль (проводка) | 99 | 68 |

| Уплачен налог на прибыль (проводка) | 68 | 51 |

| Отражен зачет переплаты прошлых лет (по решению Федеральной налоговой службы) | 68 | 68 |

| Отражен возврат переплаты по ННПО | 51 | 68 |

Не стоит забывать, что в бухучете следует отражать авансы по налогу на прибыль, проводки будут те же: Дт 99 Кт 68 по субсчету «ННП».

ННП исчисляется нарастающим итогом. А это значит, что при начислении платежа за очередной отчетный период (месяц, квартал) следует указывать не всю сумму аванса, а только разницу между суммами, начисленными за текущий период и предыдущий. Иными словами, сумма начисления ННП должна соответствовать данным раздела 1 налоговой декларации по ННП.

Отражение налога на прибыль в бухгалтерском учете: пример

Возьмем вымышленное общество с ограниченной ответственностью «Весна» и рассмотрим на конкретном примере, какими записями оформляется начисление налога на прибыль, проводки в бухучете для ежеквартальных расчетов с бюджетом.

Условия примера:

ООО «ВЕСНА» производит расчеты по ННП ежеквартально. Суммы начисленных платежей в 2021 году имеют следующие значения:

- 1 квартал 2021 г. — 200 000 рублей;

- 1 полугодие 2021 г. — 450 000 рублей;

- 9 месяцев 2021 г. — 800 000 рублей.

За 2021 г. (итого за год) — 1 000 000 рублей.

Данные соответствуют строке 180 декларации по ННП за 2021 г. Бухгалтер отразил следующие записи в бухгалтерском учете:

| Операция | Дебет | Кредит | Сумма, руб. |

| Начислен налог на прибыль за 1 квартал | 99 | 68 | 200 000,00 |

| Отражена уплата налога на прибыль (проводки) | 68 | 51 | 200 000,00 |

| Отражено начисление ННП за 1 полугодие 2021 г. | 99 | 68 | 250 000,00(450 000 – 200 000) |

| Перечислен налог на прибыль: проводка (аванс за 2 квартал) | 68 | 51 | 250 000,00 |

| Начислили ННП за 9 месяцев | 99 | 68 | 350 000,00(800 000 – 450 000) |

| Отражена оплата налога | 68 | 51 | 350 000,00 |

| Начислен налог по итогам года | 99 | 68 | 200 000,00(1 000 000 – 800 000) |

| Произведен итоговый расчет с бюджетом за 2021 г. | 68 | 51 | 200 000,00 |

Если фирма сработала в убыток

Прибыльность — не единственный результат деятельности компании за отчетный период. Довольно часто предприятия срабатывают в убыток. То есть в отчетном периоде расходы экономического субъекта превышают сумму полученного дохода.

В таком случае аванс, уплаченный компанией за предшествующий отчетный квартал или месяц, может превысить сумму начисленного ННП за текущий период. Следовательно, необходимо скорректировать данные бухгалтерского учета. Рассмотрим на конкретном примере, как это отразить в учете.

ООО «ВЕСНА» начислила аванс за 1 квартал 2021 г. в сумме 250 000 рублей. По итогам 1 полугодия сумма платежа по ННП составила 200 000 рублей. Корректируем данные следующими бухгалтерскими записями:

| Операция | Дебет | Кредит | Сумма |

| Начислен аванс по ННП за 1 квартал 2021 г. | 99 | 68 | 250 000,00 |

| Отражена оплата авансового платежа в бюджет | 68 | 51 | 250 000,00 |

| Скорректирована сумма аванса за 1 полугодие 2021 г. | СТОРНО 99 | СТОРНО 68 | 50 000,00(200 000 – 250 000) |

Напомним, как определить финансовый результат деятельности предприятия.

Убыток или прибыль до налогообложения (проводка) определяется как разница между суммой оборотов по дебету и кредиту счета 99 в корреспонденции со счетами 90 (субсчет «Прибыль/убыток от продаж») и 91 (субсчет «Сальдо прочих доходов и расходов»).

Если за отчетный период складывается кредитовый остаток, это говорит о том, что компания получила прибыль. Дебетовое сальдо на конец периода говорит о понесенных убытках.

Разницы в учете

Налоговый и бухгалтерский учет имеют разные нормы в части принятия доходов и расходов. Так, например, некоторые виды расходов (доходов) могут приниматься в одном из учетов полностью и единовременно, а в другом — частями на протяжении нескольких периодов или вовсе исключены. В итоге между данными НУ и БУ возникают разницы временные и постоянные.

Временные, или отложенные — это те разницы, которые по истечению определенного времени выравняются. Например, в БУ определенный вид затрат принимается в полном объеме и сразу, а в НУ частями, на протяжении нескольких отчетных периодов. А постоянные разницы — это те виды дохода (расхода), которые принимаются только в одном из учетов. Например, в БУ отражаются, а в НУ — нет.

https://www.youtube.com/watch?v=Z1Uk5fClXOc

Если данные НУ выше аналогичных значений БУ, то возникает отложенный или постоянный налоговый актив (ОНА или ПНА). Подробнее — в статье «Признание отложенного налогового актива: отражаем в учете и отчетности».

В обратной ситуации, когда суммы НУ ниже сумм БУ, возникает постоянное или отложенное налоговое обязательство (ПНО или ОНО).

О том, как правильно отражать такие разницы в учете, и об особенностях применения этого НПА мы рассказали в отдельном материале «Кто должен применять ПБУ 18/02».

Суть этих операций заключается в выравнивании данных двух учетов. В противном случае при составлении налоговой и финансовой отчетностей возникнут разногласия, а это недопустимо.

Налог На Прибыль Бюджетных Учреждений В 2021 Году Проводки

Напомним, налог по ним считается исходя из кадастровой стоимости (пп. 4 п. 1 ст. 378.2 НК РФ). Так вот если стоимость такого имущества установлена и внесена в ЕГРН в течение календарного года, то за текущий год собственник должен платить налог (пп.

Если доля расходов на необлагаемые операции не превышает 5 процентов, у компании есть право заявить к вычету НДС по покупкам, которые относятся одновременно к облагаемым и необлагаемым операциям (п. 4 ст. 170 НК). А входной НДС по покупкам только для необлагаемых операций запретили принимать к вычету независимо от доли расходов на эти операции (Федеральный закон от 27 ноября 2021 г.

Начисление налога на прибыль: основные виды проводок в 2021 году

В установленных НК РФ случаях российская компания должна выступать налоговым агентом и производить удержание налога на прибыль у источника его образования. Примером такого случая является выплата дивидендов как российской фирме, так и организации, не имеющей представительства на территории РФ или когда перечисляется оплата арендной платы иностранной компании

План счетов бухгалтерского учета регламентирует, что при начислении налога на прибыль должны применяться следующие счета:

Квр и косгу в 2021 году для бюджетных учреждений

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2021 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2021 году.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Налог на прибыль бюджетных учреждений в 2021 году

- плата по кредитам, взятым у другой организации;

- расходы на содержание имущества, которое было передано юридическому лицу по договору аренды или лизинга;

- убыток прошлых лет, который был выявлен в этом налоговом периоде;

- судебные и арбитражные расходы;

- другие расходы, указанные в вышеуказанной статье НК РФ.

- суммы дивидендов, которые начисляются после того, как будут уплачены все налоги, в том числе и на прибыль;

- взносы в уставный капитал других предприятий;

- штрафы и пени, которые образовались вследствие несвоевременной уплаты налогов или сдачи деклараций;

- добровольные членские взносы в различные общественные организации;

- безвозмездная передача имущества другим физическим и юридическим лицам;

- средства, которые перечисляются в профсоюзы;

- другие расходы, которые указаны в ст. 270 НК РФ.

Расчет и уплата налога на прибыль в бюджетном учреждении и заполнение декларации

В соответствии с пунктом 1 статьи 123.22 ГК РФ бюджетные учреждения относятся к группе государственных или муниципальных.

Такие организации формируются для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных российским законодательством полномочий органов государственной власти или местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физкультуры и спорта, а также в иных сферах (п. 1 ст. 9.2 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях»).

Бюджетное учреждение работает в соответствии с предметом и целями, которые определены федеральными и муниципальными правовыми актами. При этом получаемый от такой деятельности доход облагается налогом на прибыль. Порядок его расчета определен в Налоговом кодексе РФ, а также регулируется другими нормативными документами.

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

Руководствуясь открытым перечнем расходов, надлежит отображать пеню по счету 91-2, наряду с этим начисляя соответственное налоговое обязательство, являющееся постоянным. В соответствии с другой позицией пеня близка по своей сущности к штрафу, и отображать ее надо на счету 99. Преимущество такого метода в соответствии данных бухучета и показателей финотчетности.

https://www.youtube.com/watch?v=Xq76Ury45bU

Учитывая пени по налогам, организации следует руководствоваться такими нормативами, как: Проводки по начислению пени за неуплату налогов Отдельное упоминание пени в правовых документах по бухучету отсутствует. Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат. Пеня не признается налоговой санкцией, это компенсация несвоевременного получения бюджетом обязательных сумм.

Бухгалтерские проводки по начислению налога на прибыль в 2021 году

К внереализационным доходам относят, например, штрафы, полученные от третьих лиц за неисполнение ими условий договора, прибыль от прошлых периодов, которая была учтена только сейчас, стоимость дооценки различных активов и так далее.

Например, школа, имеющая свободное помещение, может сдать его в аренду. Если это не будет нарушать образовательный процесс, то такая деятельность будет признана вполне законной. Но при этом доходы от деятельности должны быть направлены на реализацию основных задач организации.

Порядок и сроки уплаты налога на прибыль для бюджетных учреждений

- доходы в виде имущества, оплаченного заранее (не учитывается у тех, кто пользуется методом начисления),

- доходы в виде имущества, предоставляемого в качестве залога по исполнению каких-либо обязательств,

- бесплатная помощь, признаваемая безвозмездной при оказании ее иностранными государствами,

- доходы в виде имущества от государственных или муниципальных предприятий,

- выданные гранты,

- целевые поступления (денежные средства из бюджетов любого уровня и от физических лиц для осуществления основной деятельность бюджетного учреждения),

- пожертвования в любой форме,

- прочие поступления, перечисленные в ст. 251 Налогового кодекса.

- из перечня основных видов деятельности по государственному (муниципальному) заданию (финансируются посредством субсидирования и выделения средств из соответствующего бюджета),

- сверх задания для физических и юридических лиц за деньги на тех же условиях,

- не указанные в качестве основных видов деятельности, если они призваны способствовать достижению целей предприятия.

Проводки бюджетного бухгалтерского учета с примерами основных операций

Процедура ведения учета в бюджетных учреждениях имеет свои особенности и специфику. В данной статье мы познакомим Вас с основными бухгалтерскими операциями бюджетных учреждений и механизмом их отражения.

Учетом операций по движению бюджетных средств занимается Федеральное казначейство РФ. Данный орган также составляет и утверждает методологию ведения учета в бюджетных учреждениях, а также процедуру составления отчетности.

Проводки начисление налога на прибыль в бюджетном учете

Поэтому учреждение может начислять налог на прибыль по разным КОСГУ (в зависимости от операции), а уплачивать – по единому (например, по 130-му). Однако, чтобы не было путаницы, лучше начислять и уплачивать налог по одному коду КОСГУ.

Пример удержания налога на прибыль в качестве налогового агента Бюджетное учреждение «Альфа» заключило контракт на аренду нежилого помещения с германской компанией «Атланта Групп», которая не имеет постоянного представительства на территории России. Арендная плата составляет 90 000 руб. В июне «Альфа» перечислила арендодателю сумму арендной платы.

Начисление налога на прибыль в бюджетном учреждении проводки 2021

Таблицей соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемая начиная с 1 января 2021 года.

Именно поэтому пунктом 1 статьи 287 НК РФ и пунктом 3 статьи 289 НК РФ утверждены следующие сроки авансовых платежей: 28 апреля, 28 июля и 28 октября. Если один из таких дней выпадает на выходной, то срок перечисления сдвигается на следующий рабочий день в соответствии с пунктом 7 статьи 6.1 Налогового кодекса РФ.

Бюджетная классификация в 2021 году: примеры

Таким образом, возмещение персоналу расходов, связанных со служебными командировками (расходы по проезду, по найму жилых помещений и иным расходам, произведенным с разрешения или ведома работодателя), с 2021 года отражается по виду расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» в увязке с подстатьей 226 «Прочие работы, услуги» КОСГУ. Расходы на выплату суточных с 2021 года по-прежнему отражаются по виду расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» в увязке с подстатьей 212 «Прочие несоциальные выплаты персоналу в денежной форме» КОСГУ.

https://www.youtube.com/watch?v=E8_uZOqgc1o

Пунктом 51.

1 Порядка № 132н прямо предусмотрено отражение пособия за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы по видам расходов 111 «Фонд оплаты труда учреждений», 121 «Фонд оплаты труда государственных (муниципальных) органов», 131 «Денежное довольствие военнослужащих и сотрудников, имеющих специальные звания», 141 «Фонд оплаты труда государственных внебюджетных фондов».

Методические рекомендации Минфина по применению нового порядка КОСГУ

В соответствии с Приказом Минфина РФ № 209н от 29.11.

2021 к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг. Указанные выплаты отражаются в 2021 г. по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме».

Из перечня расходов на транспортные услуги (подстатья 222), который применяется в 2021 г.

, исключены расходы по оплате проезда к месту проведения отпуска и обратно отдельным категориям лиц, в связи с тем, что данные операции не являются услугами, необходимыми для выполнения служебных, трудовых обязанностей (отражаются по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме»). Описание подстатьи 222 «Транспортные услуги» дополнено расходами на выплату компенсации работникам за использование личного транспорта для служебных целей.

Бухгалтерские проводки по начислению пеней по налогам в 2021 году

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Если организация не уплатила налоги своевременно и при этом на ее расчетном счету отсутствует достаточная сумма средств, то налоговые органы вправе принудительно взыскать налоги и начисленные пени за счет имущества должника.

Рассмотрев вопрос, мы пришли к следующему выводу:Доходы от сдачи металлолома могут быть отражены в бухгалтерском учете автономного учреждения с применением счета 209 83 «Расчеты по иным доходам».В отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф.

0503737) доходы от сдачи металлолома отражаются в графе 5 раздела I по аналитическому виду доходов 440.

Обоснование вывода:Применяемая в настоящее время методология бухгалтерского учета предусматривает учет доходов с применением счетов 205 00 «Расчеты по доходам», 209 00 «Расчеты по ущербу и иным доходам» (п.п.

Кроме того, федеральные бюджетные и автономные учреждения вправе принимать самостоятельно решение о списании ОЦДИ, находящегося у них на праве оперативного управления и приобретенного за счет средств, полученных от приносящей доход деятельности (пп. «к» п. 4 Положения № 834).

Однако списание недвижимого имущества (включая объекты незавершенного строительства) и ОЦДИ, закрепленного учредителем за федеральными бюджетными и автономными учреждениями на праве оперативного управления либо приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества, эти учреждения обязаны согласовывать с федеральными органами государственной власти (федеральными государственными органами), осуществляющими функции и полномочия учредителя (пп.