Субъекты хозяйствования при осуществлении ими своей деятельности сталкиваются с тем, что периодически у них возникает дебиторская задолженность.

Она может носить самый различный характер — задолженность покупателей и заказчиков за отгруженный им товар или оказанную услугу, предоплата поставщикам за будущие поставки товара или оказание услуги, переплата по налогам и т. д.

Ее нужно постоянно контролировать, и при необходимости формировать проводки по списанию дебиторской задолженности.

- Что такое дебиторская задолженность

- Сроки списания

- Какие проводки отображают списание дебиторской задолженности

- Дебиторская задолженность: счета учета

- Типовые записи по учету дебиторки

- Учет дебиторской задолженности проводки в 2021 году

- Дебиторская задолженность

- Отличие дебиторской задолженности от кредиторской

- Дебиторская и кредиторская задолженность: счета бухучета

- В каких случаях образуется

- Проводка погашение дебиторской задолженности

- Дебиторская задолженность в бухгалтерском учете

- Погашение дебиторской задолженности проводки

- Проводки по списанию кредиторской и дебиторской задолженности

- Получено от дебиторов в погашение задолженности проводка

- Списание дебиторской задолженности — бухгалтерские проводки

- Бухгалтерские проводки, связанные с дебиторской задолженностью

- Проводки при списании дебиторской задолженности

- Проводки по списанию кредиторской и дебиторской задолженности

- Как избежать споров

- Списываем дебиторку

- Списание дебиторской задолженности — проводки

- Списываем кредиторку

- Списание кредиторской задолженности — проводки

- Получено от дебиторов в погашение задолженности проводка

- Бухгалтерский учет дебиторской задолженности

- Механизм и сроки списания кредиторской задолженности

- Как происходит списание просроченной кредиторской задолженности

- Списана кредиторская задолженность (проводка)

- Списание кредиторской задолженности (проводки в типовых ситуациях)

- 🎦 Видео

Что такое дебиторская задолженность

Дебиторская задолженность представляет собой суммы, которые фирме должны ее партнеры и иные лица. Чаще всего она возникает при расчетах организации с покупателями продукции, заказчиками работ и услуг.

Она отражается по счету 62. Все эти обязательства контрагенты фирмы должны выполнять в установленные подписанными соглашениями сроки. Если эти сроки пропущены, то задолженность переходит в состав просроченной.

Так как дебиторка – это деньги, которые партнеры компании перечислят фирме в будущем, ее принято считать одним из активов компании. Поэтому, она отражается в бухгалтерской отчетности в составе активов.

Внимание! Если дебиторская задолженность ничем не обеспечена, и срок ее погашения истекает, она включается в состав сомнительных долгов. В зависимости от положений учетной политики в компании может формироваться резерв по сомнительным долгам.ДЗ подразделяется на краткосрочную и долгосрочную задолженности. Первой называется задолженность, которая должна быть погашена партнерами компании в течение года. Большинство дебиторской задолженности относится именно к этой группе. Существует также дебиторская задолженность, срок которой превышает один год. Тогда она называется долгосрочной.

Это является мерой предосторожности, которая позволяет убыток от списания просроченной дебиторки включить в состав расходов частями на протяжении определенного периода времени.

При общем режиме налогообложения (ОСНО) дебиторка является частью дохода, которая облагается налогом на прибыль, даже если деньги еще фактически предприятием не получены. Поэтому при просрочке в установленные сроки нужно списывать ее, тем самым снижая налог.

При упрощенной системе налогообложения (УСН) дебиторская задолженность не включается в состав налогооблагаемой базы по налогу. Однако, это все равно важный актив, так как он отражает будущие деньги компании.

Сроки списания

ГК РФ устанавливает, что списать просроченную задолженность компания может, если с момента истечения срока ее погашения прошло три года. Это время выделяется компании, чтобы она осуществила всевозможные меры по взысканию этих денег с должников.

Очень часто субъекты бизнеса сталкиваются с проблемой – с какого момента нужно начинать отсчитывать срок в три года. Считается, что в договоре, в результате которого возникла дебиторская задолженность, должен отражаться срок, когда контрагенты должны выполнить свои обязательства, в том числе и по перечислению денег.

Случается и такая ситуация, когда в подписанном соглашении отсутствует сведения о сроках выполнения обязательств сторонами. Тогда действует правило, согласно которому, срок исковой давности следует начинать исчислять с момента предъявления требований кредитора к должнику о выплате долга.

Законодательство предусматривает случаи, когда срок исковой давности прерывается.

Такое случается, когда дебитор производит погашения долга частично, или осуществляет уплату штрафных санкций, предусмотренных договором, либо произведет подписание акта сверки взаимных расчетов.

Тогда срок исчисления исковой давности нужно начинать отсчитывать со следующего дня, после одного из выше перечисленных событий.

https://www.youtube.com/watch?v=4XxvLHYG-jw

Производить прерывание искового срока можно столько раз, сколько потребуется. Однако, тогда вступает в действие понятие предельной исковой давности, которая равна десяти годам. То есть по истечению этого периода, произвести списание дебиторской задолженности нужно в любом случае.

Внимание! При осуществлении списания дебиторской задолженности нужно учитывать такой момент, как время списания. Ее нужно убирать из состава активов компании в тот момент, когда произошло истечение срока исковой давности. Если списать ее во время инвентаризации или по дате приказа на списание, то это будет считать нарушением законодательства.

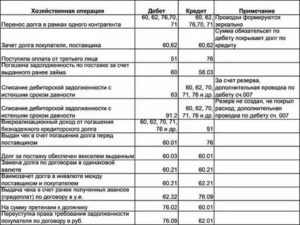

При составлении проводок на списание сомнительных долгов, бухгалтеру обязательно следует учитывать несколько нюансов. Главный из них — создавался ли ранее на предприятии резерв под подобного рода долги.

| Дебет | Кредит | Состав операции |

| Резерв на долги не создавался | ||

| 91 | 60, 62, 76 | Произведено списание задолженности на прочие расходы |

| Резерв на долги формировался | ||

| 91 | 63 | Производится формирование резерва на долги |

| 63 | 60, 62, 76 | Произведено списание задолженности в пределах ранее созданного резерва |

| 91 | 60, 62, 76 | Произведено списание задолженности свыше размера созданного резерва |

| Независимо от использованного способа списания долга, сумма должна в течение последующих 5 лет числится на забалансовом счете 007. Это выполняется потому, что за этот период финансовое положение должника может измениться, и он будет в состоянии произвести погашение долга. Однако если контрагент прекратил по какой-либо причине свою деятельность и исключен из ЕГРЮЛ, отражать задолженность за балансом не нужно. | ||

| 007 | – | На забалансовый счет перенесена списанная задолженность |

| 50, 51 | 60, 62, 76 | Должник произвел погашение своей задолженности наличными деньгами либо перечислением |

| 60, 62, 76 | 91 | Сумма погашенной задолженности включена в прочие доходы, поскольку ранее она была списана на расходы как просроченная |

| – | 007 | Произведено списание с забалансового счета погашенной дебиторской задолженности. |

При списании дебиторской задолженности в 1С необходимо воспользоваться бланком «Корректировка долга». На отдельной вкладке «Счет списания» бухгалтер выбирает, за счет каких средств необходимо произвести списание долга.

Внимание! В качестве суммы списания можно использовать данные сверки расчетов с контрагентом. После указания всех требуемых параметров, формирование проводок программа выполняет автоматически.

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (1 5,00 из 5)

Видео:Бухгалтерский учет понятно за 10 минутСкачать

Какие проводки отображают списание дебиторской задолженности

Дебиторская задолженность – это суммы, которые должны уплатить организации другие организации и физлица, именуемые дебиторами. Приведем типовые проводки по учету дебиторской задолженности в нашем материале.

Дебиторская задолженность: счета учета

В соответствии с Разделом VI «Расчеты» Плана счетов бухгалтерского учета и Инструкции по его применению (Приказ Минфина от 31.10.2000 № 94н) синтетический и аналитический учет дебиторской задолженности организации ведется на следующих счетах:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

Приведенные выше счета являются активно-пассивными, т. е. допускающими наличие как дебетового, так и кредитового сальдо. Соответственно, дебиторская задолженность означает формирование дебетового сальдо по счетам учета расчетов.

Типовые записи по учету дебиторки

Приведем основные записи по бухгалтерскому учету расчетов с дебиторами и кредиторами, в результате которых у организации может возникнуть дебиторская задолженность.

| Перечислен аванс поставщику | 60 | 51 «Расчетные счета, 52 «Валютные счета» и др. |

| Отгружена продукция покупателю | 62 | 90 «Продажи», субсчет «Выручка» |

| Начислено пособие по временной нетрудоспособности за счет ФСС | 69 | 70 |

| Выдан аванс работникам | 70 | 50 «Касса», 51 и др. |

| Выданы работникам денежные средства под отчет на командировочные расходы | 71 | 50, 51 и др. |

| Выдан заем работнику | 73 | 50, 51 и др. |

| Отражена задолженность учредителей по оплате уставного капитала | 75 | 80 «Уставный капитал» |

| Начислены проценты по выданному займу | 76 | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» |

Бухгалтерские проводки по списанию дебиторской задолженности необходимо отличать от погашения дебиторской задолженности. Ведь погашение дебиторской задолженности – это исполнение обязанности дебитора возместить долг, а списание – отнесение на финансовые результаты или другие источники дебиторской задолженности, которая уже не будет погашена.

https://www.youtube.com/watch?v=ZV8UVimKE4k

К примеру, погашение дебиторской задолженности покупателей за отгруженную им продукцию будет отражаться так:

Дебет счетов 51, 52 и др. – Кредит счета 62

А списание задолженности по выданному работнику займу в связи с прощением долга:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 73

Если же списывается дебиторская задолженность, которая ранее была признана сомнительной и по которой был создан резерв, производится бухгалтерская запись:

Дебет счета 63 «Резервы по сомнительным долгам» — Кредит счетов 62, 60 и др.

Учет дебиторской задолженности проводки в 2021 году

Под дебиторской задолженностью понимают долги контрагентов перед организацией. Когда задолженность взыскать с контрагента не представляется возможным, она становится безнадежной. В статье рассмотрим, как осуществляется учет дебиторской задолженности и основные проводки, которые при этом формируются.

Дебиторская задолженность

Для того, чтобы увидеть и понять, что такое дебиторская задолженность, следует сформировать оборотно-сальдовую ведомость. Дебетовый остаток по счетам расчетов (таким как, 60, 62, 66-70, 73, 75 и 76) и будет дебиторкой, то есть суммой, которую задолжали компании другие фирмы, лица и фонды.

Рассмотрим, что включает в себя дебиторская задолженность:

| Дебиторская задолженность | На каком счете отражается |

| Долги покупателей, заказчиков | 62 «Расчеты с покупателями и заказчиками» |

| Долги поставщиков, подрядчиков по перечисленным им авансам (предоплатам), а также признанным претензиям | 60 «Расчеты с поставщиками и подрядчиками»76 «Расчеты с разными дебиторами и кредиторами» |

| Долги страховых компаний по страховым возмещениям, эмитентов ценных бумаг, которыми владеет компании, по дивидендам и др. | 76 «Расчеты с разными дебиторами и кредиторами» |

| Долги бюджетных органов и внебюджетных фондов по излишне перечисленным налогам и взносам | 68 «Расчеты по налогам и сборам»69 «Расчеты по социальному страхованию» |

| Долги сотрудников по подотчетным суммам, займам, возмещению ущерба и др. | 70 «Расчеты с персоналом по оплате труда»71 «Расчеты с подотчетными лицами»73 «Расчеты с персоналом по прочим операциям» |

| Долги учредителей, участников по вкладам в уставный фонд | 75 «Расчеты с учредителями» |

Состав дебиторской задолженности будет зависеть от того, как именно она образовалась. Образоваться она может при:

- реализации товаров (работ или услуг) на условиях предоплаты (то есть товар контрагенту уже отгружен, а оплата за него еще не поступила);

- закупке продукции (сырья) на условиях предоплаты;

- переплате налогов и сборов;

- выдаче подотчетных денег.

Отличие дебиторской задолженности от кредиторской

Дебиторская задолженность представляет собой то, что по право положено организации, но еще не получено. А если должна сама организация, то это уже кредиторская задолженность.

Видео:Списание дебиторской задолженности в 1С Бухгалтерия 8Скачать

Дебиторская и кредиторская задолженность: счета бухучета

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-60-72 (добавочный 784). Это быстро и бесплатно!

Дебиторская задолженность — обязательства сторонних организаций за поставленные фирмой товары и оказанные услуги, работников по выданным под отчёт деньгам, физических лиц за предоставленные займы и тому подобное.

Появление такого долга обусловлено расхождением времени поставки и сроков оплаты, указанных в договоре. То есть предприятие может поставить продукцию 1 марта, а последняя дата получения платежа — 1 апреля. Всё время с 1 марта по 1 апреля сумма поставленных товаров учитывается как дебиторка.

Ее виды различаются в зависимости от некоторых факторов:

- Время оплаты:

- нормальная, то есть утверждённый срок оплаты ещё не прошёл;

- просроченная — она возникает, когда обязательства не погашаются вовремя;

- сомнительная — подвид просроченной, появляется, когда суммы долга не обеспечены залогом;

- безнадёжная — образуется, когда получить денежные средства уже невозможно.

- Продолжительность:

- краткосрочная, то есть оплата предусмотрена в течение года;

- долгосрочная, при этом платёж может быть совершён позднее, чем через 12 месяцев после поставки.

- Тип обязательств:

- связанная с продажей товаров и прочего, то есть возникшая в результате расчётов за продукцию, работы и тому подобное, в том числе выданные авансы поставщикам;

- не связанная с реализацией, в этом случае долг образуется после заключения договоров на аренду, при выдаче подотчётных сумм и т. д.

Задолженность покупателей учитывается по дебету счёта 62. Регламентируется ПБУ 9/99.

Кредиторская задолженность — обязательства организации, возникшие перед сторонними предприятиями, ИП, сотрудниками и физическими лицами при расчётах, связанных с поставленными ТМЦ, оплатой труда, платежами в бюджет и т. п.

https://www.youtube.com/watch?v=x_v—3GFE_U

Она возникает, когда обязательства образуются раньше, чем была произведена их оплата.

Например, предприятие купило товар 10 марта, а в условиях договора сказано, что оплата возможна до 4 апреля. Всё время с 10 марта по 4 апреля у организации сумма контракта будет отражаться в качестве задолженности.

Классификация обязательств схожа с разделением предыдущего вида долга:

- По продолжительности:

- краткосрочная;

- долгосрочная.

- По возможности погашения:

- нормальная, то есть не противоречащая условиям договора;

- просроченная, при этом предусмотренный контрактом момент оплаты прошёл;

- невостребованная — подвид просроченной, то есть обязательства не могут быть погашены в связи с истечением искового срока давности, ликвидацией или банкротством одной из сторон.

- По содержанию:

- не связанная с поставкой ТМЦ;

- связанная с приобретением товаров.

- По степени срочности:

- обычная, то есть долги перед поставщиками, дочерними предприятиями, полученная предоплата и аналогичные обязательства;

- срочная, к ней относятся платежи в бюджет, расчёты по оплате труда, страхованию, пенсионным отчислениям.

Задолженность перед поставщиками учитывается на счетах 60, 76. Законодательно регламентируется ПБУ 10/99.

В каких случаях образуется

Ключевой причинный фактор возникновения долга – разные даты исполнения обязательств со стороны участников договора. К примеру, поставщик уже успел отгрузить продукцию, а покупатель не успел за нее рассчитаться.

Получается, что лицо, приобретающее товарные единицы, становится дебитором в отношении лица, их продающего.

Присутствие задолженности считается неотъемлемым моментом в любом бизнесе. Конечно, многие предприниматели и корпорации желают работать на основании предоплаты и получать средства в момент отгрузки, но на практике это практически невозможно.

Видео:Списание задолженности поставщику — проводки в 1С 8.3 БухгалтерияСкачать

Проводка погашение дебиторской задолженности

01.08.2021

Дебиторская задолженность возникает сразу при отгрузке продукции и погашается в сроки установленные договором.

Причины возникновения дебиторской задолженности можно объяснить следующими предпосылками.

Организация-кредитор, получает дополнительные источники сбыта своей продукции, тогда как кредитор, сдвигая дату погашения кредита, получает дополнительные денежные средства и оборотные активы.

Дебиторская задолженность (англ. Accounts receivable) – вид актива, определенный как сумма долга юридических или физических лиц организации, который возникает от продажи продукции в кредит. В бухгалтерском учете под дебиторской задолженностью понимают имущественные права и, следовательно, дебиторскую задолженность относят к имуществу организации.

Дебиторская задолженность в бухгалтерском учете

- процедура создания резерва регламентируется учетной политикой предприятия;

- сумма резерва не превышает 10% от выручки отчетного периода;

- количественный показатель резерва вычисляется по результатам проведенной инвентаризации на 1-е число отчетного периода.

Сумма просроченной дебиторской задолженности, которая была признана безнадежной, подлежит списанию за счет созданного ранее резерва и учитывается как нереализационный расход.

В учете списание проводится по Дт счета 63 «Резерв сомнительных долгов», который, в зависимости от вид операции, кредитуется со счетами учета расчетов с контрагентами (счета 62, 60, 70, 71, 73, 76).

Погашение дебиторской задолженности проводки

Как списать недоимку контрагентов и переплату по налогам При отражении долгов по счету 91.2 одновременно происходит списание дебиторской задолженности на забалансовый счет: Дт 007, по каждому контрагенту отдельно. Списанная дебиторская задолженность на забалансовом счете учитывается в течение 5 лет, в это время изыскиваются возможности по взысканию недоимки.

https://www.youtube.com/watch?v=RjBNg-so3Jk

Окончательно дебиторская задолженность списывается только при признании безнадежности долга по причине смерти должника, ликвидации юрлица и т. п. В связи с ликвидацией должника Ликвидация должника, являющегося юридическим лицом, фактически означает, что вернуть долг не получится.

Проводки по списанию кредиторской и дебиторской задолженности

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Получено от дебиторов в погашение задолженности проводка

Татьяна, такие задачи никто за спасибо делать не будет. На это надо потратить 1-2 час времени.

Проводки : Поступили от поставщика матеиалы -Д-т 10 К-т 60-35 Перечислено с р-с поставщикам Д-т 60 К-т 51 -94 ПРиобретены инструменты через Иванова Д-т 10 К-т 71-90 ПРинят в кассу остаток средств от Иванова Д-т 50 К-т 71-20 Акцептован счет за поступившие на склад материалы Д-т 10 К-т 60-39 Поставлены на учет эл. лампочки купленные Петровым Д-т 10 К-т 71-15 Возмещен перерасход из кассы Д-т 71 К-т 50-5 Перечислено предприятию с р-с Д-т 60 К-т 51-35 Выдано в подотет Сидорову Д-т 71 К-т 50-10

Погашено з-ть бюджету Д-т 68 К-т 51-20.Если хочешь все сделать присылай .

Читать еще —> Судебная Практика По Льготам Ветеранам Труда 2021 Год

1) Д51 К50 — сданы наличные деньги на р/счет в банке 2) Д70 К50 — выплачена из кассы зар. плата. 3) Д68 К51 — перечислены в бюджет налоги 4) Д62 К90 — отражена реализация 5) Д99 К68 — начислен налог на прибыль 6) Д69 К70 — начислено пособие (больничный) за счет. соц. страха 7) Д70 К68 — удержан из зар. платы НДФЛ

8) Д76 К50 — выдано из кассы дебитору (подрядчику и пр.).

Списание дебиторской задолженности — бухгалтерские проводки

- списание ДЗ будет напрямую увеличивать внереализационные расходы, если фирма решит не создавать налоговый «сомнительный» резерв — в отличие от бухучета в налоговом учете этот резерв можно не создавать;

- применяющие кассовый метод расчета налога на прибыль фирмы вынуждены списывать ДЗ сразу в составе внереализационных расходов — формирование ими резерва законодательством не предусмотрено.

Только после всех предварительных процедур возможно списание ДЗ со счетов бухучета. При этом особое внимание необходимо обратить на корреспондирующие счета — списание ДЗ по нормам бухучета может происходить за счет резерва, образованного не только по обычной дебиторке, отраженной на счетах 60, 62 и 76 (продавцы, покупатели, заказчики и прочие дебиторы), но и в корреспонденции со счетом 58.3, на котором отражаются выданные займы. Для целей налогового учета такой подход неприемлем — об этом в следующем разделе.

Бухгалтерские проводки, связанные с дебиторской задолженностью

Для контроля за полученными векселями применяют забалансовый счет 008 «Обеспечения обязательств и платежей полученные». На этом счете полученные векселя учитываются до истечения срока предъявления по ним претензий или же до получения извещения об их оплате.

В январе 2010 г. ЗАО «Альфа» продало ООО «Бета» партию товаров на 54 тыс. руб. (в том числе НДС — 8237 руб.) по договору N 1. Себестоимость партии товаров — 30 000 руб. Фирма «Альфа» определяет доходы от реализации товаров для целей налогообложения по методу начисления (ст. 271 НК РФ).

Проводки при списании дебиторской задолженности

Видео:Как запомнить много проводокСкачать

Проводки по списанию кредиторской и дебиторской задолженности

Каждая компания в текущей деятельности должна мониторить состояние расчетов с контрагентами, контролируя сроки и суммы взаимных долгов. Это напрямую сказывается на «чистоте» баланса предприятия.

Но возникают ситуации, когда долг вернуть невозможно и необходимо списание кредиторской или дебиторской задолженности.

Как поступить бухгалтеру, как провести такие операции, какие формируются проводки, какими документами руководствоваться — все это рассмотрим далее.

Как избежать споров

Для списания любого вида задолженности нужны веские основания, подкрепленные соответствующими документами. Таковыми, согласно НК РФ, являются:

- Окончание срока исковой давности;

- Ликвидация контрагента;

- Нереальность взыскания.

Для «расставания» с задолженностью компании необходимо оформить ряд документов по каждому обязательству:

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

При этом КЗ учитывают в качестве внереализационных доходов, кроме задолженности перед госорганами и внебюджетными фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – в составе внереализационных расходов либо относится на сч. 63 «Резервы по сомнительным долгам».

Важно: при списании ДЗ по причине нереальности взыскания по причине отсутствия у должника имущества необходимо учитывать такую задолженность в течение 5 лет за балансом на сч.007 для контроля за вероятностью ее взыскания при улучшении финансового состояния дебитора.

https://www.youtube.com/watch?v=JqZsvHSrSW8

Получите 267 видеоуроков по 1С бесплатно:

Списываем дебиторку

Оформляем результаты инвентаризации и выявляем ДЗ с истекшим сроком давности. Документами, подтверждающими ее наличие и срок давности, служат:

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Важно учесть, что при наличии акта сверки на определенную дату срок начинает исчисляться сначала.

Документы для подтверждения невозможности взыскания: постановление судебного пристава или выписка из ЕГРЮЛ:

Списание дебиторской задолженности — проводки

В бухгалтерском учете порядок отражения таков:

1) Если резерв создавался (Приказ МинФина РФ от 29.07.1998г №34-н):

- Дт 63 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

2) Если резерв не формировали или его размер не покрывает величину долга:

- Дт 91.2 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий.

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1).

Списываем кредиторку

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности.

При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета.

Следует помнить, что по аналогии с ДЗ наличие подписанного акта сверки или получение официальной претензии от поставщика продляет срок давности:

Списание кредиторской задолженности — проводки

Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

- Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

Однако, в налоговом учете КЗ списывают в периоде, когда истек срок, независимо от даты ее выявления.

Для списания просроченной кредиторки необходим пакет документов:

- Договор;

- Акты оказанных услуг или накладные от поставщика;

- Акт сверки;

- Официальная претензионная переписка.

Собрав и проанализировав пакет документов, удостоверившись в истечении срока, нужно списать КЗ и отразить в составе налогооблагаемых доходов во избежание замечаний со стороны ИФНС.

Сроки инвентаризации задолженности устанавливаются учетной политикой, но проводить ее обязательно не реже 1 раза в отчетном периоде (году).

Видео:11.7 Учет дебиторской задолженностиСкачать

Получено от дебиторов в погашение задолженности проводка

Как уже было сказано в предыдущем раздел, существует два способа списания дебиторской задолженности с истекшим сроком исковой давности:

- — за счет прочих расходов (счет 91 «Прочие доходы и расходы»);

- — за счет резерва по сомнительным долгам (счет 63 «Резервы по сомнительным долгам»).

Для списания дебиторской задолженности с истекшим сроком исковой давности за счет прочих расходов в бухгалтерском учете фирмы-кредитора составляются следующие проводки:

Дебет счета 62 (76) «Расчеты с покупателями и заказчиками» (счет 76 «Расчеты с разными дебиторами и кредиторами»)

Кредит счета 90 «Продажи», субсчет 1 «Выручка»:

учтена выручка от продажи продукции (работ, услуг);

Дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»,

Кредит 62 (76): списана дебиторская задолженность с истекшим сроком исковой давности в состав прочих расходов;

Дебет 007: списанная дебиторская задолженность учтена на забалансовом счете;

В случае, если деньги на погашение дебиторской задолженности все-таки поступят: Дебет 51 Кредит 62 (76) — поступили денежные средства в погашение дебиторской задолженности;

Дебет 62 (76) Кредит 91-1 — поступившие суммы учтены в составе внереализационных доходов;

Кредит 007 — списана дебиторская задолженность с забалансового счета.

https://www.youtube.com/watch?v=Kgo4z9ulu8w

Бухгалтерские проводки по отражению образования резерва по сомнительным долгам:

Дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»,

Кредит счета 63 «Резервы по сомнительным долгам»: данная проводка обозначает образование резерва по сомнительным долгам.

Дебет счета 63 «Резервы по сомнительным долгам»

Кредит счета 62 «Расчеты с покупателями и заказчиками» (счет 76 «Расчеты с разными дебиторами и кредиторами»).

Если по окончании года сумма резервов сомнительных долгов, созданная в предыдущем отчетном году полностью не использована в течение отчетного года, то делается такая проводка:

Дебет счета 63 «Резервы по сомнительным долгам»

Кредит счета 91 «Прочие доходы и расходы»

То есть неиспользованная сумма резерва списывается с дебета счета 63 «Резервы по сомнительным долгам» в кредит счета 91 «Прочие доходы и расходы» и, тем самым, присоединяется к прибыли отчетного года.

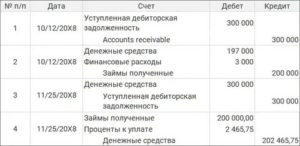

Бухгалтерское оформление операции по продаже дебиторской задолженности по договору уступки права требования (цессии).

В своем учете организация должна отразить следующие проводки:

Дебет 62-новый кредитор Кредит 91-1

— дебиторская задолженность продана новому кредитору;

Дебет 91-2 Кредит 62-дебитор

— списана дебиторская задолженность;

Дебет 51 Кредит 62-новый кредитор

— получена оплата по договору цессии;

По результатам продажи дебиторской задолженности у ее продавца, как правило, возникает убыток, который отражается следующей записью:

— получен убыток от реализации дебиторской задолженности.

Бухгалтерское оформление операций в том случае если предприятие в своих расчетах использует вексель.

Для учета задолженности покупателей поставщик открывает к счету 62 «Расчеты с покупателями и заказчиками» отдельный субсчет «Расчеты по векселям полученным».

В учете делается следующая проводка:

Дебет счета 62 «Расчеты с покупателями и заказчиками»

Кредит счета 90 «Продажи», субсчет 1 «Выручка» (счет 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы»), — отгружена продукция (товары), выполнены работы, оказаны услуги (в том числе НДС);

Дебет счета 62, субсчет «Расчеты по векселям полученным»,

Иногда номинальная стоимость векселя, полученного от покупателя (заказчика), превышает договорную стоимость продажи товаров (работ, услуг).

Сумму этого превышения следует отразить так же, как и саму продажу, то есть:

Дебет счета 62, субсчет «Расчеты по векселям полученным»,

Кредит счета 90-1 (91-1) — отражена сумма превышения номинальной стоимости векселя над договорной стоимостью продажи.

Когда покупатель погасит вексель, в учете делается запись:

Дебет счетов денежных средств (50, 51, 52, 55)

Кредит счета 62, субсчет «Расчеты по векселям полученным», — покупатель погасил вексель.

При неоплате векселя в оговоренный срок производится списание задолженности по векселю на счет претензий проводкой:

Дебет счета 76, субсчет 2 «Расчеты по претензиям»,

Кредит счета 62, субсчет «Расчеты по векселям полученным».

Поступление средств от векселедателя в этом случае отражается в учете:

Дебет счетов денежных средств (50, 51, 52, 55)

Кредит счета 76-2.

Для контроля за полученными векселями применяют забалансовый счет 008 «Обеспечения обязательств и платежей полученные». На этом счете полученные векселя учитываются до истечения срока предъявления по ним претензий или же до получения извещения об их оплате.

Бухгалтерское оформление операций, связанных с взаимозачетом задолженностей.

Рассмотрим данную ситуацию на примере:

В январе 2010 г. ЗАО «Альфа» продало ООО «Бета» партию товаров на 54 тыс. руб. (в том числе НДС — 8237 руб.) по договору N 1. Себестоимость партии товаров — 30 000 руб. Фирма «Альфа» определяет доходы от реализации товаров для целей налогообложения по методу начисления (ст. 271 НК РФ).

В бухгалтерском учете ЗАО «Альфа» сделаны проводки:

Дебет счета 62 «Расчеты с покупателями и заказчиками»

Кредит счета 90 «Продажи», субсчет 1 «Выручка»,

54 000 руб. — отражена выручка от продажи товаров и задолженность ООО «Бета» за проданные ему товары;

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж»,

Кредит счета 41 «Товары»

30 000 руб. — списана себестоимость проданных товаров;

Дебет счета 90 «Продажи», субсчет 3 «НДС»,

Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»,

8237 руб. — начислен НДС к уплате в бюджет.

https://www.youtube.com/watch?v=aAbKOkOYJnU

В конце месяца бухгалтер ЗАО «Альфа» сделал проводку:

Дебет счета 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж»,

Кредит счета 99 «Прибыли и убытки»

15 763 руб. (54 000 — 30 000 — 8237) — отражена прибыль отчетного месяца.

Читайте так же: Исполнительный лист арест имущества

В феврале 2010 г. ЗАО «Альфа» получило от ООО «Бета» по договору N 2 партию материалов, стоимость которых 54 000 руб. (в том числе НДС — 8237 руб.).

В бухгалтерском учете ЗАО «Альфа» при оприходовании материалов были сделаны проводки:

Дебет счета 10 «Материалы»

Кредит счета 60 «Расчеты с покупателями и заказчиками»

45 763 руб. (54 000 — 8237) — оприходованы поступившие материалы;

Дебет счета 19 «НДС по приобретенным ценностям»

Кредит счета 60 «Расчеты с покупателями и заказчиками»

8237 руб. — учтен НДС.

К этому моменту оплата от ООО Бета» перед ЗАО «Альфа» по договору N 1 не поступила, а ЗАО «Альфа» материалы, полученные по договору N 2, не оплатило.

Таким образом, задолженность ООО «Бета» перед ЗАО «Альфа» по договору N 1 составила 54 000 руб. (в том числе НДС — 8237 руб.). Задолженность ЗАО «Альфа» перед ООО «Бета» по договору N 2 составила аналогичную сумму.

ЗАО «Альфа» предложило своему контрагенту произвести зачет встречных однородных требований. Организации составили акт сверки взаимных задолженностей, и ЗАО «Альфа» направило в адрес ООО «Бета» заявление о проведении взаимозачета. ООО «Бета» подтвердило, что заявление о проведении взаимозачета оно получило.

В бухгалтерском учете ЗАО «Альфа» были сделаны проводки:

Кредит счета 62

54 000 руб. — произведен зачет встречных однородных требований [9].

495986/buhgalterskie_provodki_svyazannye_debitorskoy_zadolzhennostyu

Бухгалтерский учет дебиторской задолженности

Дебиторская задолженность – это суммы, которые должны уплатить организации другие организации и физлица, именуемые дебиторами. Приведем типовые проводки по учету дебиторской задолженности в нашем материале.

Механизм и сроки списания кредиторской задолженности

Кредиторская задолженность (далее — КЗ) может возникнуть у организации перед покупателями, поставщиками, собственными работниками, учредителями, дочерними обществами, заимодавцами и бюджетом.

Она учитывается в бухгалтерской отчетности до момента погашения. Если же погашения так и не происходит, но при этом кредитор не предпринимает каких-либо действий по взысканию задолженности, по прошествии определенного времени (срока давности) такую КЗ необходимо списать (пп. 7, 10.4 ПБУ 9/99).

Общеустановленный срок давности в силу ст. 195, 196 ГК РФ составляет 3 года с момента возникновения обязательства.

При этом если в течение этих 3 лет должник своими действиями фактически признал наличие у него долга, то срок давности прерывается и отсчитывается заново (перечень возможных действий содержится в постановлении пленума ВС РФ от 29.09.2015 № 43).

КЗ в организации списывается отдельно по каждому основанию.

Как происходит списание просроченной кредиторской задолженности

Первым шагом на пути к списанию КЗ является проведение инвентаризации (оформляется приказом руководителя).

О том, как происходит инвентаризация дебиторской и кредиторской задолженности, мы рассказали здесь.

А здесь вы найдете образец приказа на проведение инвентаризации.

По ее итогам составляется акт инвентаризации, в котором отражаются размеры КЗ применительно к каждому основанию в отдельности.

О выявлении КЗ по страховым взносам см. статью «Как можно узнать задолженность по страховым взносам?»

На основании такого акта, а также бухгалтерской справки формируется приказ руководителя организации о списании КЗ по конкретному основанию.

Списана кредиторская задолженность (проводка)

Списанная КЗ подлежит отражению в составе прочих доходов (п. 7, 10.4 ПБУ 9/99), т. е. по кредиту счета 91 (субсчет 1).

Согласно инструкции по применению плана счетов, со счетом 91 могут корреспондировать счета учета расчетов с поставщиками (счет 60), покупателями (счет 62), по полученным кредитам и займам (счета 66, 67), социальному страхованию (счет 69), с персоналом (счета 70, 73), подотчетными лицами (счет 71), иными дебиторами и кредиторами (счет 76).

Читайте так же: Разрешение на геологические работы

https://www.youtube.com/watch?v=4rrQcu4dGsw

Таким образом, для списания кредиторской задолженности проводка общего вида выглядит следующим образом: Д Х К 91-1, где Д Х — дебет по счету, на котором обязательство учитывалось ранее (в зависимости от вида обязательства), а К 91-1 — кредит по счету 91 (субсчет 1).

Списание кредиторской задолженности (проводки в типовых ситуациях)

В бизнес-практике может возникнуть множество ситуаций, требующих списания КЗ. Остановимся на часто встречающихся из них.

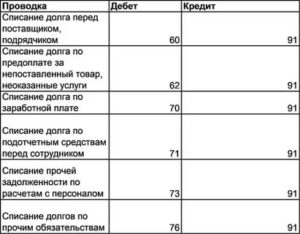

Наиболее распространенный случай — списание КЗ перед поставщиками и подрядчиками за осуществленные поставки (работы, услуги). В бухгалтерском учете такая операция оформляется проводкой: Д 60 К 91-1.

Нередко приходится списывать КЗ по полученной предоплате, поставки в счет которой так и не были осуществлены. Чтобы провести списание кредиторской задолженности проводка должна выглядеть так: Д 62 К 91-1.

Нельзя также исключать вероятность возникновения КЗ перед персоналом по оплате труда либо в случаях, когда подотчетное лицо допустило перерасход выданных средств.

По общему правилу если работнику не была выплачена какая-то часть причитающейся суммы оплаты труда (зарплата либо премия), то такая задолженность признается депонированной и отражается на счете 76.

В этом случае проводка для списания кредиторской задолженности перед персоналом используется следующего вида: Д 76 К 91-1.

В отношении подотчетных лиц специфических правил нет, поэтому списание КЗ перед подотчетным лицом в размере осуществленного им перерасхода оформляется проводкой: Д 71 К 91-1.

🎦 Видео

покупка дебиторской задолженности проводки примерСкачать

Правила списания дебиторской задолженности, которые нужно знать всемСкачать

Списание безнадежной дебиторской задолженности в программе "1С"Скачать

Дебиторская и кредиторская задолженность в 1С 8.3 БухгалтерияСкачать

1С:БГУ Списание кредиторской задолженностиСкачать

Списание задолженности и взаимозачет в 1С - урок курса "1С: Бухгалтерия для начинающих и не только"Скачать

Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]Скачать

![Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]](https://i.ytimg.com/vi/WkBJNXFfBQ4/0.jpg)

Безнадежная дебиторская задолженность: списание, проводки, бухгалтерский и налоговый учетСкачать

Списание дебиторской задолженности в 1С Бухгалтерия 8Скачать

Проведение взаимозачета, перенос задолженности, списание задолженности + практика в 1С 8.3Скачать

Скрипт по возврату дебиторской задолженности. Что делать с дебиторкой?Скачать

Закрытие дебиторской/кредиторской задолженности в 1ССкачать

Что такое дебиторская задолженность? Примеры дебиторской задолженности.Скачать

Мастер-класс "Дебиторская задолженность в 1С:Бухгалтерия"Скачать

Как правильно отразить счет 2160 Долгосрочная дебиторская задолженность по аренде | ПроводкаСкачать