Основные средства (ОС) со временем могут быть списаны с учета по разным причинам. ОС могут банально прийти в негодность, их могут продать или вовсе подарить. Как оформлять различные операции выбытия ОС в бухгалтерском учете, смотрите ниже.

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

- Списание ОС в результате физического или морального износа

- Продажа основного средства

- Безвозмездная передача (дарение) основных средств

- Внесение основного средства в уставный капитал другого предприятия

- Проводки по списанию основных средств

- Основные нюансы списания основного средства

- Списание основных средств на счетах бухгалтерского учета

- Списание материалов пошаговая инструкция для бухгалтерского учета

- статьи:

- 1. Бухгалтерские проводки по списанию материалов

- 2. Оформление списания материалов

- 3. Списание материалов пошаговая инструкция, если расходуется не все

- 4. Пример акта на списание

- 5. Нормы списания материалов в производство

- Как списать основное средство, пришедшее в негодность 2021: списание ОС, если амортизация еще не закончилась, проводки и документы, пример

- Причины списания ОС, если амортизация еще не закончилась

- Как правильно снять с учета объект, который еще не самортизирован?

- Документальное оформление выбытия недоамортизированных ОС

- Проводки в бухгалтерском учете

- Пример в связи с поломкой

- Выводы

- Списание товара с истекшим сроком годности: проводки

- Списание проданных товаров: проводки

- Списание товара, переданного безвозмездно

- Списание товаров пришедших в негодность: проводки

- Приведем пример бухгалтерского оформления операции по списанию просроченного товара (проводки):

- Как списать основные средства бюджетного учреждения

- Виды бюджетного имущества

- Правила распоряжения имуществом

- Основания для списания

- Специальная комиссия по списанию

- Как оформляется процедура

- Образец заполнения формы 0504105 на списание транспорта

- Малоценные активы

- Проводки на списание основных средств для бюджетников

Списание ОС в результате физического или морального износа

Износ может быть физическим — сюда можно отнести выход из строя техники в связи с длительным сроком использования.

Износ может быть моральным — например, часто устаревают компьютерные технологии, поэтому компании списывают морально устаревшие компьютеры и заменяют их на современные.

Списание ОС по причине износа фиксируют проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость;

Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Продажа основного средства

Основные средства также могут выбыть в результате продажи. Например, можно реализовать морально устаревшие ОС. Или, например, компания решит обновить оборудование в цехе и сначала реализует станки, которые имеют физический износ, а затем на вырученные средства закупит новое оборудование.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки.

Продажу ОС принято оформлять с помощью актов ОС или ОС-1.

Пример. ОАО «МТЗ» продает автомобиль Opel. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Цена продажи Opel установлена в размере 512 000 рублей.

Бухгалтер ООО «МТЗ» сделал проводки:

Дебет 62 Кредит 91 — 512 000 — выручка от продажи Opel;

Дебет 91 Кредит 68 — 78 101,69 — НДС с выручки от продажи Opel (512 000 х 18/118);

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — списана первоначальная стоимость Opel;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана амортизация, начисленная по Opel за период эксплуатации в ООО «МТЗ»;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 — списана остаточная стоимость Opel.

Безвозмездная передача (дарение) основных средств

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации. Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

Проводки:

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

https://www.youtube.com/watch?v=wYz00Cxgrvk

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.

Проводки по списанию основных средств

Со временем каждое основное средство подвергается моральному и физическому износу, что приводит к потери его эксплуатационных свойств. Рассмотрим основные нюансы учета при списании (выбытии) основных средств, случаи списания ОС, первичные документы и какие при этом составляются проводки.

Основные нюансы списания основного средства

Кроме износа основного средства можно выделить и другие случаи его списания:

- Продажа другим организациям;

- Дарение, обмен;

- Кража или хищение;

- Взнос в уставной капитал;

- Ликвидация в силу чрезвычайных ситуаций:

Важно! Любая операция по списанию основного средства обязательно должна иметь документальное обоснование:

- Приказ руководства, который закрепляет состав инвентаризационной комиссии.

- Акт списания ОС, где указываются причины этого действия.

Не является списанием основного средства когда его перемещают в рамках одного предприятия (между структурными подразделениями). Если основное средство временно не эксплуатируется в силу проведения реконструкционных работ или выполнения дополнительного монтажа, то оно также не подлежит списанию.

Списание основных средств на счетах бухгалтерского учета

Списание основного средства в бухгалтерском учете происходит развернуто в разрезе прочих доходов и расходов. По Д-ту 91 счета отображается списание его остаточной стоимости и тех затрат, которые имели место при его выбытии. По К-ту отображается сумма начисленного износа, полученного дохода от его реализации.

Списание основного средства происходит по его остаточной стоимости – это разница между суммами первоначальной его стоимости и начисленной амортизации. При списании основного средства к счету 01 необходимо дополнительно открыть субсчет, который будет символизироваться с выбытием основного средства.

Все доходы и расходы, полученные организацией при списании основного средства, отображаются только в том периоде, в котором они имели место.

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки |

| Моральный и физический износ основного средства | |||

| 01-В | 01 | 150 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 125 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 25 000 | Списание объекта ОС по остаточной стоимости |

| 91-2 | 70 (69,76) | 15 000 | Накладные затраты, связанные со списанием ОС |

| 10 | 91-1 | 25 000 | Оприходованы материалы по рыночной их стоимости, которые остались при списании ОС и могут быть использованы в ремонте подобных ОС |

| Продажа основного средства | |||

| 01-В | 01 | 80 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 20 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 60 000 | Списание объекта ОС по остаточной стоимости |

| 62 (76) | 91-1 | 50 000 | Реализован объект основного средства (начислена выручка от реализации) |

| 91-2 | 68 | 9 000 | Начислено НДС по данной сделке |

| 83 | 84 | 5 000 | Списание суммы дооценки проданного внеоборотного актива |

| Взнос в уставной капитал другой организации | |||

| 01-В | 01 | 74 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 14 000 | Списание начисленной амортизации |

| 58 | 01-В | 60 000 | Внесение основного средства как вклад в уставной капитал другой организации |

| Безвозмездная передача (дарение) ОС | |||

| 01-В | 01 | 56 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 13 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 43 000 | Списание объекта ОС по остаточной стоимости |

| 91-2 | 70 (69,76) | 15 000 | Накладные затраты, связанные с передачей ОС |

| 91-2 | 68 | 2 700 | Начисление НДС |

| Кража и хищение основного средства | |||

| Списание не застрахованных ОС | |||

| 01-В | 01 | 90 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 30 000 | Списание начисленной амортизации |

| 94 | 01-В | 60 000 | Списание объекта ОС по остаточной стоимости |

| 99 | 94 | 60 000 | Списание стоимости в счет убытка предприятия |

| Списание застрахованных ОС | |||

| 01-В | 01 | 60 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 35 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 25 000 | Списание объекта ОС по остаточной стоимости |

| 51 | 76 | 40 000 | Получено страховое возмещение |

| 76 | 91-1 | 40 000 | Отображение прибыли (страхового возмещения) |

| Возврат похищенного ОС | |||

| 01 | 94 | 60 000 | Восстановление остаточной стоимости похищенного объекта |

| 01 | 02 | 30 000 | Восстановление начисленной амортизации |

| Ликвидация в силу чрезвычайных ситуаций | |||

| 01-В | 01 | 300 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 275 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 25 000 | Списание объекта ОС по остаточной стоимости |

| 91-2 | 60 | 10 000 | Накладные затраты, связанные с ликвидацией ОС |

| 60 | 51 | 10 000 | Перечисление денег за ликвидацию ОС |

| 99 | 91 | 35 000 | Отображение финансового результата |

| Частичная ликвидация основного средства | |||

| 01-В | 01 | 40 000 | Списание определенной части первоначальной стоимости объекта ОС |

| 02 | 01-В | 25 000 | Списание соответствующей части начисленной амортизации |

| 91-2 | 01-В | 15 000 | Списание первоначальной стоимости частично ликвидируемого объекта ОС |

Списание материалов пошаговая инструкция для бухгалтерского учета

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

статьи:

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

https://www.youtube.com/watch?v=J-7kPus0Bw4

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд.

Материалы не должны выдаваться «про запас». Они должны сразу использоваться.

Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

4. Пример акта на списание

Поэтому:

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

https://www.youtube.com/watch?v=2ofDFFzNxLI

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г.

№119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е.

количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

Как списать основное средство, пришедшее в негодность 2021: списание ОС, если амортизация еще не закончилась, проводки и документы, пример

Списание объекта ОС не всегда связано с окончанием срока полезного использования. Причиной снятия внеоборотного актива с учета может быть поломка, неисправность, дефект, который не позволяет далее эксплуатировать оборудование с необходимой отдачей.

Активы, пришедшие в негодность, можно снять с баланса. Организация при этом должна следовать определенному алгоритму: оформить необходимую документацию, отразить проводки, разукомплектовать, утилизировать ненужное основное средство, оприходовать оставшиеся от него пригодные детали.

Причины списания ОС, если амортизация еще не закончилась

Если организация принимает решение списать основное средство, которое еще не самортизировано (то есть имеет ненулевую остаточную стоимость), то причиной тому становится нецелесообразность дальнейшего использования актива.

Если ОС пришло в негодность, его лучше снять с баланса и заменить на более современный, производительный, быстрый.

Как правило, причиной преждевременного списания до истечения срока полезного использования становится:

- Поломка – причем такая, которая не подлежит исправлению, либо может быть исправлена со значительными затратами, экономически не целесообразными.

- Снижение производительности – ввиду наступившего износа.

- Моральное устаревание – когда модель не соответствует современным требованиям.

Во всех указанных случаях пришедшее в негодность оборудование или иной объект основных средств следует списать.

Как правильно снять с учета объект, который еще не самортизирован?

Ниже представлена пошаговая инструкция, которая подскажет, как надо действовать, чтобы правильно списать недоамортизированное основное средство, пришедшее в негодность.

https://www.youtube.com/watch?v=Wd3HPLIhifQ

Пошаговый алгоритм списания:

Шаг 1. Создание комиссии.

Данная группа лиц формируется приказом руководителя с целью проведения осмотра основных фондов на предмет выявления объектов, пришедших в негодность и подлежащих списанию.

Шаг 2. Инвентаризация и осмотр ОС.

В ходе осмотра комиссия оценивает состояние имеющихся активов, определяет степень изношенности, повреждений и принимает решение о целесообразности дальнейшего использования или списания.

Выполняя свои обязанности, члены комиссии составляют:

Шаг 3. Издание приказа.

На основании решения членов комиссии о списании недоамортизированного объекта, пришедшего в негодность, издается приказ.

В распоряжении обозначается причина снятия с баланса, вид имущества, сроки списания, ответственные за процесс лица.

Шаг 4. Составление акта списания.

Возможно использование типовой формы ОС-4 (для одиночного объекта), ОС-4а (для автомобильного транспорта), ОС-4б (для групп схожих объектов).

Шаг 5. Отражение проводок в бухгалтерском учете.

Для внесения двойных записей по операциям списания ОС, пришедших в негодность, необходимо документальное обоснование. Таковым выступает акт списания.

Шаг 6. Утилизация основного средства.

Могут быть проведены разукомплектация, частичное или полное уничтожение.

Шаг 7. Оприходование узлов и деталей, оставшихся от демонтажа.

Данные ценности приходуются на склад в качестве материалов по рыночной стоимости.

Документальное оформление выбытия недоамортизированных ОС

Чтобы списать основное средство, по которому не закончился процесс амортизации, но которое пришло в негодность, необходимо оформить следующие документы:

- Приказ о создании комиссии по списанию ОС.

- Акт осмотра основного средства.

- Ведомость о выявленных дефектах, если таковые обнаружены.

- Заключение и протокол комиссии о списании.

- Приказ о снятии с баланса пришедшего в негодность основного средства.

- Акт списания.

- В зависимости от дальнейшей судьбы списываемого ОС – акт разукомплектации, акт утилизации, уничтожения.

Проводки в бухгалтерском учете

Процесс снятия с учета любого основного средства – самортизированного или по которому не закончился срок амортизации, всегда сопровождается переносом стоимости ОС и накопленных амортизационных отчислений на отдельный субсчет счета 01.

Так как объект еще не самортизирован, то он имеет остаточную стоимость, которая считается в виде сальдо по открытому субсчету на счете 01. Данная стоимость списывается в расходы организации.

Также затратами организации могут выступать траты на демонтаж, уничтожение объекта – оплата услуг сторонних компаний, подрядчиков, оплата труда собственных рабочих, прочие сопутствующие расходы.

Все траты, связанные со списанием собираются по дебету счета 91. Стоимость приходуемых деталей отражается по кредиту счета 91.

Если списанный объект решено продать, то продажная стоимость также показывается по кредиту счета 91.

В итоге на счете 91 формируется финансовый результат от списания ОС, пришедшего в негодность. Как правило, это убыток.

Ниже в таблице представлены проводки, которые совершает бухгалтер в ходе данной процедуры:

| Проводки | Описание операции | |

| Дт | Кт | |

| 01.1 | 01.2 | Первоначальная стоимость ОС, пришедшего в негодность, перенесена на отдельный субсчет для списания |

| 02 | 01.2 | Отражена начисленная на текущий момент амортизация |

| 91.2 | 01.2 | Списана остаточная стоимость не пригодного ОС |

| 91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные со списанием |

| 10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

С месяца, следующего за месяцем выбытия, бухгалтер прекращает начислять амортизацию по данному активу.

https://www.youtube.com/watch?v=irv0VpCfUew

Последняя проводка по амортизационным отчислениям приходится на первое число месяца, в котором выбывает объект, пришедший в негодность.

Пример в связи с поломкой

Рассмотрим пример списания оборудования, которое пришло в негодность в связи с поломкой. При этом срок полезного использования по нему не закончился, и до конца ОС не самортизирован.

Исходные данные:

Станок имеет первоначальную стоимость 1 200 000, начисленную амортизацию 800 000.

В процессе работы станок получил повреждения. Созданная комиссия провела осмотр поломки и приняла решение о списании. Проведение ремонта комиссия сочла не целесообразным.

Станок решено списать по остаточной стоимости. От демонтажа остались отдельные детали общей стоимости 100 000, которые решено принять к учету для дальнейшего использования в качестве комплектующих.

Проводки:

- Дт 01.2 Кт 01.1 – проводка на сумму 1 200 000 по отражению переноса начальной стоимости станка для списания.

- Дт 01.1 Кт 02 – проводка на сумму 800 000 по учету начисленной амортизации.

- Дт 91.2 Кт 01.2 – проводка на сумму 400 000 по снятию ОС с учета по остаточной стоимости, которая учтена в виде прочих расходов.

- Дт 10 Кт 91.1 – проводка на сумму 100 000 по оприходованию оставшихся пригодных деталей от станка.

- Дт 99 Кт 91.9 – проводка на сумму 300 000 по отражению убыточного финансового результата от списания.

Выводы

Если ОС не полностью самортизирован, он может быть списан организацией, если комиссия посчитает его не пригодным к использованию. Причиной тому обычно выступает устаревание или поломка.

Для списания оформляются необходимые приказы и акты, на основании которых бухгалтер вносит в бухгалтерские счета необходимые суммы.

Списание товара с истекшим сроком годности: проводки

]]>]]>

Товаром считается любой актив, планируемый к реализации, будь то запасы, здания, оборудование, другое имущество. Информация о товарах аккумулируется на счете 41 «Товары».

Их продажа, порча, передача на производственные нужды или выбытие по другим причинам предполагает последующее списание с баланса компании.

Рассмотрим, какими записями оформляются эти операции в бухгалтерском учете.

Списание проданных товаров: проводки

Факт реализации товаров, т.е. возмездной передачи прав собственности на них, фиксируется в учете списанием их себестоимости с кредита сч. 41 в дебет счета продаж – 90, являющегося основным для учета реализации и объединения информации о выручке, затратах и полученных итогах.

Продажа товаров с признанием выручки в момент отгрузки оформляется проводками:

| Операции | Д/т | К/т |

| Учтена выручка от продаж | 62 | 90/1 |

| Списана себестоимость реализованных товаров | 90/2 | 41 |

| НДС начислен на стоимость проданных товаров | 90/3 | 68 |

| Списаны связанные с реализацией затраты | 90/2 | 44 |

| Поступила оплата от покупателей | 51 | 62 |

Если же договором переход права собственности на товары предусматривается не при отгрузке, а, к примеру, после оплаты, то проводки, оформляющие сделку, будут иными, а списание товаров будет производиться не со счета 41, а со счета 45 «Товары отгруженные»:

| Операции | Д/т | К/т |

| Отгружены товары | 45 | 41 |

| Начислен НДС на момент отгрузки | 76 | 68 |

| Поступление оплаты | 51,52 | 62 |

| Признана выручка от продаж | 62 | 90/1 |

| Списана себестоимость реализованных товаров | 90/2 | 45 |

| Учтен начисленный НДС | 90/3 | 76 |

| Списаны связанные с реализацией затраты | 90/2 | 44 |

Списание товара, переданного безвозмездно

Поскольку любая передача товара расценивается НК РФ как реализация, то и при безвозмездной передаче на момент отгрузки начисляется НДС, а вместо счета продаж используется счет прочих доходов и расходов – 91, поскольку продажа, как таковая в этой операции отсутствует, и доходы от выбытия ТМЦ не отражаются:

| Операции | Д/т | К/т |

| Списана себестоимость переданных ТМЦ | 91/2 | 41 |

| Начислен НДС | 91/3 | 68 |

| Списаны затраты, связанные с передачей | 91/2 | 60, 71, 76 |

Списание товаров пришедших в негодность: проводки

Списание испорченных, равно как и недостающих, товаров производится на основании данных проведенной с целью документирования факта хищения или порчи инвентаризации. Если такой товар относится к категории, по которой существуют нормы естественной убыли, то в их пределах стоимость испорченных/недостающих ТМЦ можно списать на затраты.

https://www.youtube.com/watch?v=i192vbNiHZc

Кроме того, бухгалтерские записи будут разниться в зависимости от того, имеется ли в компании резерв на списание потерь, найдены ли виновные в порче/недостаче лица.

При списании товара проводки будут следующие:

| Операции | Д/т | К/т |

| Списание испорченного товара или недостачи | 94 | 41 |

| По недостаче розничных товаров сторнируется наценка на них | 41 | 42 |

| Списание ТМЦ в пределах норм естественной убыли (ЕУ): | ||

| — за счет резерва потерь | 96 | 94 |

| — на издержки по продажам | 44 | 94 |

| Списание товаров свыше норм ЕУ | ||

| — на расходы, если невозможно установить виновника | 91/2 | 94 |

| — за счет виновных лиц, оценив сумму ущерба по рыночной стоимости | 73 | 94 |

| Учтена разница между суммой взысканного ущерба и учетной ценойи списана на прочие доходы | 7398 | 9891/1 |

| При превышении суммы недостачи/порчи над нормами ЕУ следует восстановить ранее принятый к вычету НДС | 94 | 68 |

Выявленные инвентаризацией ТМЦ с просроченным сроком реализации приходится списывать, поскольку продажа их запрещена. Подобные неликвиды актируются и по результатам проведенной обязательной экспертизы подлежат либо утилизации (т.е.

возможна дальнейшая переработка и использование), либо уничтожению (без возможности переработки). Постановлением Правительства РФ № 1263 от 29.09.

1997 регламентирован порядок осуществления экспертизы пищевых продуктов, а также их уничтожения, и оформления соответствующего акта.

Проводки по операциям списания подобных товаров различают в зависимости от того, будут ли направлены товары на переработку или должны быть уничтожены:

— при утилизации Д/т 90 (92) К/т 41;

— при уничтожении Д/т 94 К/т 41.

Приведем пример бухгалтерского оформления операции по списанию просроченного товара (проводки):

Инвентаризацией склада сети магазинов установлены товары с просроченной датой реализации: партии муки на сумму 4000 руб. и манной крупы стоимостью 6000 руб. Визуальных признаков порчи на них не наблюдается. По решению руководителя товары изъяты из продажи, а их образцы (каждого на сумму 30 руб.

) направлены на экспертизу в специализированную компанию. Ее услуги обойдутся магазину в 590 руб. с НДС.

- муку решено утилизировать — перепродать фермерскому хозяйству для переработки в корма. Заключен договор с ним на поставку муки стоимостью 2360 руб. с НДС

- крупу необходимо уничтожить, для чего партию крупы переправили специализированному предприятию, выставившему за услуги счет на сумму 1200 руб. с учетом НДС.

Подтвержденное экспертом изъятие из оборота просроченных товаров уменьшает базу для расчета налога на прибыль.

Бухгалтер оформил списание товаров проводками:

| Операции | Д/т | К/т | Сумма |

| Изъятие ТМЦ из оборота на субсчет 41/И (6000 + 4000) | 41/И | 41 | 10 000 |

| Учтены расходы на экспертное исследование | 91 | 76 | 500 |

| НДС по экспертизе | 19 | 76 | 90 |

| Стоимость анализируемых образцов (30 + 30) | 91 | 41/И | 60 |

| Списана партия манной крупы для передачи на уничтожение (6000 – 30) | 94 | 41/И | 5970 |

| Списана стоимость крупы | 91/2 | 94 | 5970 |

| Оплата счета на уничтожение товара | 76 | 51 | 1180 |

| Учтены затраты на уничтожение | 91 | 76 | 1000 |

| В т.ч. НДС | 19 | 76 | 180 |

| Продажа муки в фермерское хозяйство | 62 | 90 | 2000 |

| НДС с продажи | 90/3 | 68 | 360 |

| Списана партия муки (4000 – 30), проданная фермерскому хозяйству | 90/2 | 41/И | 3970 |

Как списать основные средства бюджетного учреждения

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

Ключевые задачи бухгалтерии в отношении учета нефинансовых активов:

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения. На некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Виды бюджетного имущества

Собственником нефинансовых активов учреждений бюджетной сферы является государство. По п. 9 ст. 9.2 закона № 7-ФЗ от 12.01.1996, основные фонды бюджетных учреждений закрепляются за ними на праве оперативного управления. Различают следующие виды бюджетного имущества:

Вид ОС | Право распоряжения |

Недвижимое | |

Любые здания, сооружения, помещения и прочее | Операции по данному виду ОС без официального согласия собственника недопустимы |

Движимое | |

Особо ценное имущество, переданное или закрепленное учредителем за бюджетным учреждением, а также купленное за счет субсидий | Для осуществления операций по данным ОЦИ требуется согласие собственника |

Особо ценное имущество, приобретенное бюджетным учреждением за счет собственных доходов от оказания предпринимательской и иной деятельности | БУ вправе самостоятельно распоряжаться данным ОЦИ Исключения, в которых требуется согласие учредителя:

|

Прочее движимое |

Исчерпывающий перечень ОЦИ, а также порядок определения ОС как ОЦИ определяет собственник — учредитель бюджетного учреждения. ОЦИ — объекты, без которых осуществление основных видов деятельности госучреждения становится невозможным или затруднительным.

Правила распоряжения имуществом

Законодатели определили ключевые правила по распоряжению имущественными активами госучреждений. Объем прав зависит от типа организации:

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

https://www.youtube.com/watch?v=T9eVxrfLYv0

Казенные не имеют такого права, так как все средства, полученные от предпринимательской и иной приносящей доход деятельности, должны быть направлены в государственный бюджет.

Основания для списания

Порядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

- полная или частичная утрата полезных свойств объекта, при котором ОС не может функционировать должным образом;

- физическая утрата или повреждение объекта, к таковым относят: поломки, разрушения, повреждения, потеря, ликвидация;

- моральное или техническое устаревание ОС, при котором модернизация имущества экономически необоснованна;

- утрата имущественных активов в силу аварийных ситуаций или стихийных бедствий.

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.

Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.

Какие еще есть основания для списания ОС с бухгалтерского учета:

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Списанию не подлежат объекты, находящиеся во временной консервации, например, те, что в настоящий момент не используются в производственном цикле. Также не списываются НФА, находящиеся на реконструкции и модернизации, и эксплуатация которых временно приостановлена.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

Завершение срока полезного использования ОС не является основанием для его списания с бухгалтерского учета.

Специальная комиссия по списанию

В организации должна быть создана постоянная комиссия, которая уполномочена на принятие решений по аналогичным вопросам. Состав специальной комиссии закрепите отдельным распоряжением руководителя госучреждения или определите в учетной политике.

Кого включать в комиссионный состав:

- главный бухгалтер либо его заместитель;

- бухгалтер, ответственный за ведение учета НФА;

- лица, ответственные за сохранность ОС на предприятии;

- начальники структурных подразделений, цехов, отделов;

- заместитель руководителя или сам руководитель (обычно это председатель комиссии);

- иные работники предприятия, на усмотрение руководства.

Включайте в состав специальной комиссии работников, деятельность которых непосредственно связана с учетом, контролем и экспертизой ОС.

При рассмотрении претендента на списание необходимо оценивать не только внешний вид и технические характеристики ОС, но и документацию, например технический паспорт, поэтажный план, схемы и прочее.

Это необходимо для сравнения фактических показателей заявленным техническим характеристикам.

Комиссия должна обозначить следующее:

- Определить, по какой причине конкретный объект имущества может быть снят с бухгалтерского учета учреждения.

- Решить, могут ли отдельные части списываемого ОС использоваться в деятельности в качестве материалов, запчастей.

- Обозначить наличие драгоценных металлов или иных дорогостоящих узлов и деталей, которые могут быть реализованы предприятием.

- Проконтролировать изъятие деталей, частей и узлов, которые могут быть использованы или реализованы.

- Составление результативного протокола, в котором отражены обозначенные позиции.

Протокол заседания может быть составлен в произвольном виде. Специального бланка для документации нет. Учреждение вправе разработать и утвердить самостоятельный бланк для использования в работе.

Как оформляется процедура

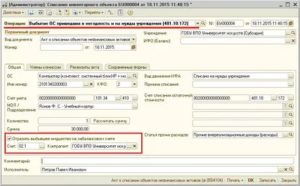

Документальное оформление списания основных средств выглядит так:

Форма акта определяется в индивидуальном порядке, в зависимости от категории списываемого ОС.

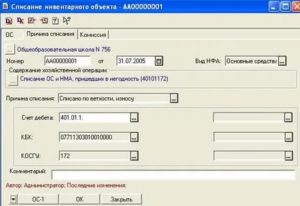

Образец заполнения формы 0504105 на списание транспорта

Скачать

При списании особо ценного или недвижимого имущества требуется получить согласие учредителя. Чтобы собственник принял решение, помимо заключения комиссии, необходимо собрать полный пакет документов, которые подтверждают материальный или физический износ (утрату) объекта. Исчерпывающий перечень подтверждающей документации устанавливает учредитель.

Малоценные активы

Не все ОС должны отражаться на балансовых счетах учреждения. Нормы ведения бухгалтерского учета учреждений государственного сектора предусматривают особые правила ведения учета малоценных активов. К таковым относят основные фонды стоимостью до 100 000 рублей.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Категория малоценных активов делится на две группы:

- основные фонды, стоимость которых составляет не более 10 000 рублей за единицу;

- основные фонды, цена которых колеблется от 10 000 до 100 000 рублей за единицу.

В зависимости от стоимости актива определяется норматив отражения в бухучете. Если цена малоценного основного НФА ниже 10 000 рублей включительно, то его нельзя учитывать на балансовом счете 0 101 00 000 бухгалтерского и бюджетного учета. Такие ОС подлежат одновременному списанию на забаланс, где должны учитываться на специальном забалансовом счете 21 «Основные средства в эксплуатации».

Отразите выбытие малоценного основного НФА стоимостью до 10 000 рублей включительно соответствующим решением специальной комиссии. Спишите активы на основании первичного документа (акта на списание) по той стоимости, по которой они были приняты к забалансовому учету.

Основные фонды стоимостью до 100 000 рублей, но более 10 000, учитываются на балансовом счете 0 101 00 000. Но их первоначальная стоимость сразу списывается на амортизационные отчисления. Простыми словами, первоначальная цена ОС в размере 100 % списывается на амортизацию — счет 0 102 00 000 бухгалтерского учета.

Даже 100 % начисления амортизации по конкретному объекту основных фондов не дает оснований для выбытия его с бухгалтерского учета. Следовательно, списать с баланса ОС стоимостью от 10 000 до 100 000 рублей нельзя.

Такой актив можно будет убирать с баланса только при определенных основаниях: моральном и(или) физическом износе, ликвидации, утрате или порче, невозможности восстановления, нерациональности и нецелесообразности проведения модернизации. Либо если имущество решено передать в лизинг или аренду (с отражением на балансе получателя), продать, пожертвовать или передать безвозмездно.

Проводки на списание основных средств для бюджетников

Операция | Дебет | Кредит |

Списана накопленная амортизация по выбывшему объекту | 0 104 ХХ 410 | 0 101 ХХ 410 |

Списана остаточная стоимость основного фонда по причинам: | ||

При недостаче или уничтожению | 0 401 10 271 | 0 101 ХХ 410 |

При стихийных бедствиях | 0 401 10 273 | 0 101 ХХ 410 |

Прочие причины | 0 401 10 172 | 0 101 ХХ 410 |

Оприходованы материалы, образовавшиеся после демонтажа (разборки) ОФ | 0 105 ХХ 340 | 0 401 10 172 |

Отражены произведенные затраты на списание объекта | 0 401 20 200 | 0 302 ХХ 730 |