Во время увольнения сотрудника, работающего по трудовому договору раньше, чем завершится рабочий год, но при этом заранее побывавшего в отпуске, начальник предприятия вправе произвести удержание за неотработанные дни отпуска при увольнении. Проводки в 1С в бухгалтерии учета удержаний для определенных сотрудников и административно-хозяйственных единиц могут отличаться.

- Возврат отпускных

- Учет удержания неотработанных дней

- Повторный расчет НДФЛ и сборов

- Особенности удержания отпускных за неотработанные дни при увольнении

- Ответ

- Бухгалтерский и налоговый учет

- Налоговые нюансы прощения отпускного аванса

- Удержания за неотработанные дни отпуска при увольнении в 1С ЗУП: проводки, приказ

- Проблема

- Правила

- Пример

- Юридические аспекты

- Удержания за неотработанные дни отпуска при увольнении: проводки

- Ндфл и взносы

- Нюансы

- Как удержать из зарплаты сотрудника отпускные, выплаченные за неотработанные дни отпуска — НалогОбзор.Инфо

- Когда нельзя производить удержания

- Расчет суммы удержаний

- Удержание за неотработанные дни отпуска при увольнении — проводки

- Виды отпуска и основания

- Расчет оплаты отпускных дней

- Удержание за неотработанные дни отпуска при увольнении

- Проводка удержаний

- Удержание за неотработанные дни отпуска при увольнении в 1С ЗУП 8.3

- Настройки удержания за использованный авансом отпуск в 1С 8.3 ЗУП

- Ввод удержания за неотработанные дни отпуска в 1С ЗУП 8.3

- Расчет и учет удержания за неотработанные дни отпуска при варианте учета «сторно начислений»

- Расчет и учет удержания за неотработанные дни отпуска при варианте учета «удержание»

- Проводки в 1С по удержаниям за неотработанные дни отпуска при увольнении

- Удержание за неотработанные дни отпуска при увольнении: оформление и налоги

- Обязан ли работодатель удерживать средства

- Расчет суммы, которую следует удержать

- Оформление

- Налоги

- Бухгалтерские проводки

- Оформление возврата

- Работник отказывается возвращать деньги

Возврат отпускных

В ситуации, когда из последней заработной платы нет возможности удержать необходимую сумму для возврата авансом выданных отпускных, нужно договариваться и предложить сотруднику вернуть эту сумму добровольно. В противном случае организации не удастся её взыскать в судебном порядке.

Статьёй 137 трудового законодательства РФ предусмотрено, что в случае увольнения работника эта задолженность удерживается из его заработной платы. Иными словами, установленная норма позволяет выполнить удержания исключительно из заработной платы, полученной последний раз перед расчётом.

Несмотря на то что норма, которая запрещала взыскать излишние авансовые отпускные через суд, была отменена, трудовое законодательство по-прежнему не позволяет решить эту проблему в суде.

Единственным правильным решением в такой ситуации будет договор с работником о добровольной денежной компенсации. Существует ряд обстоятельств, когда удержание отпускных невозможно в соответствии с трудовым законодательством.

Работник освобождается от возмещения в таких случаях:

- прекращение деятельности организации;

- отказ от перевода на другую должность по состоянию здоровья;

- военный призыв;

- смена владельца компании;

- предыдущий работник восстановлен в должности;

- работник признан недееспособным медицинской комиссией;

- смерть сотрудника или руководителя;

- форс-мажорные обстоятельства.

Если ни одно из перечисленных обстоятельств на момент увольнения выявлено не было, удержание нанимателем отпускных считается юридически обоснованным.

Работник также имеет право получить компенсацию при увольнении за отпуск по уходу за ребенком в полной мере, вне зависимости от отработанного времени.

Учет удержания неотработанных дней

Как именно отражается операция по возврату излишне полученной суммы за отпуск в финансовой отчетности, Министерство финансов РФ разъясняет в письме № 07−05−13/10 от 20.10.2004 г.

В нем рассматривается ситуация добровольного погашения долга работником.

Министерство финансов в этом документе ссылается на 11-ю главу, в которой указан порядок отображения и предоставления финансовой отчетности.

Существует установленный лимит удержаний из заработной платы. Наниматель не имеет права удерживать свыше 20% от положенной к выплате суммы (с вычетом налога НДФЛ). Переплата исправляется корректировочной проводкой или способом «красного сторно». Показываются и рассчитываются следующие данные:

- Дебет счетов учета производственных затрат корреспондирует с Кредитом счета расчетов с сотрудниками по оплате труда;

- компенсация, вносимая работником в кассу, показывается на Дебете счета «Касса» и Кредите сч. «Расчет с персоналом по оплате труда».

В случае если суммарный объем удержания превышает 20%, остаток придется удерживать другим способом. Наниматель может использовать возможность удерживания 20% из заработной платы сотрудника во время увольнения, не согласовывая свои действия с работником.

Если бюджетом организации предусмотрено формирование резервного фонда для подобного рода выплат, проводки удержания при увольнении за предоставленный авансом отпуск выполняются в балансе по дебету сч. 96 и кредиту сч. 70.

Для прочих случаев отмена первоначальной операции (сторнирование) производится по дебету сч. 20 и кредиту сч. 70. Для оформления проводки удержания излишне выплаченных отпускных при увольнении применяется красное Сторно.

Посредством того, что проводки имеют отрицательное значение, отчетность выравнивается за счет отрицательных значений и отпадает необходимость в дополнительной корректировке.

Повторный расчет НДФЛ и сборов

Процесс пересчета НДФЛ и страховых сборов обусловливается периодом увольнения работника. Если сумма заработной платы позволяет покрыть долг, тогда реализуются следующие операции:

- начисляется заработная плата, которую отражают в финансовой отчетности, не учитывая удержания невыработанных дней отпуска в период увольнения;

- во время выплат отпускных НДФЛ переводится в бюджет.

Сборы и НДФЛ рассчитываются в обычном порядке. Чтобы избежать исправлений данных в балансе, сторнировать излишне удержанные суммы следует до подписания годового отчета. Излишки денежных средств нужно вернуть работнику.

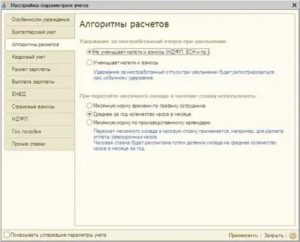

В программе «1-С Бухгалтерия» в настройках параметров учета необходимо открыть вкладку «Алгоритмы расчетов» и отметить пункты «Уменьшает налоги и взносы» и «Месячная норма времени по графику сотрудника».

Для пересчета суммы в Федеральную налоговую службу предоставляется уточняющая справка 2-НДФЛ в которой отражаются все операции.

https://www.youtube.com/watch?v=VYqIudnGa1A

Днем выплаты заработной платы считается последний день увольняемого сотрудника, следовательно, последняя зарплата в годовом отчете отражается тем же месяцем, в котором работник расторгнул трудовое соглашение. Уточнения РСВ-1 ПФР за период пребывания сотрудника в отпуске предприятие может не подавать.

Особенности удержания отпускных за неотработанные дни при увольнении

Сам отпуск осуществляется за счет фирмы, выплата включается в перечень расходов для уменьшения налоговой базы по налогу на прибыль.

А увольнение сотрудника до конца года влечет излишек выплаты ему в бухгалтерии организации и удержание этой суммы. Следовательно, требуется изменить суммы и по налогам и страховым взносам в государственные фонды.

Ответ

Счёт 209 «Расчёты по компенсации затрат» используют только в том случае, если сотрудник не согласен с суммой долга и отказывается возвращать переплату.

В случае, если сотруднику отпускные были выданы авансом, то задолженность, которая образовалась при перерасчёте, в результате увольнения необходимо перенести со счёта 302.11 «Расчёты по заработной плате» на счёт 206.11 «Расчёты по заработной плате».

Операции по внесению работником задолженности по заработной плате в кассу учреждения отразите через счёт 206.11, предварительно сторнировав начисления, и откорректировав дебетовый остаток по счёту 302.

11:Дебет 2 401 20 211 Кредит 2 302 11 730 – методом «красное сторно» — сторнирована сумма отпускных, выданных авансом;Дебет 2 302 11 830 Кредит 2 206 11 660 — методом «красное сторно» — переведена задолженность по переплате на счет по авансам;Дебет 2 201 34 560 Кредит 2 206 11 660 – внесена сумма переплаты в кассу учреждения.

Обоснование

Как удержать излишне выплаченную зарплату

Бухучет

Как отразить в бухучете удержание с сотрудника излишне выплаченной зарплаты

Если зарплату сотруднику начислили и выплатили в большем размере по ошибке, оформите одновременно две проводки:

1. скорректируйте излишне начисленные суммы способом «красное сторно»;

2. переведите задолженность на счет 206.11 «Расчеты по оплате труда».

Обе проводки оформите Бухгалтерской справкой (ф. 0504833). В ней укажите номер и дату исправляемого журнала операций, обоснуйте исправления (п. 18 Инструкции к Единому плану счетов № 157н).

Со счета 206.11 переплату переведите на счет 209.30 «Расчеты по компенсации затрат», если:

сотрудник не согласен с размером переплаты и отказывается ее вернуть;

в течение года сотрудник не вернул долг или его вовремя не удержали. Дело в том, что просроченную дебиторскую задолженность по расходам на счете 206.11 отражать в Балансе нельзя.

Это следует из пункта 220 Инструкции к Единому плану счетов № 157н, пунктов 80, 86 Инструкции № 162н, пунктов 102, 109 Инструкции № 174н, пунктов 105, 112Инструкции № 183н и подтверждено в пункте 4 письма Минфина России от 9 ноября 2021 № 02-06-10/65506, пункте 1.1.8 приложения к письму от 2 февраля 2021 Минфина России № 02-07-07/5669 и Казначейства России № 07-04-05/02-120, пункте 1.1.5 письма от 30 декабря 2015 Минфина России № 02-07-07/77754, Казначейства России № 07-04-05/02-919.

В учете бюджетных учреждений:

Корректировку и удержание излишне выплаченной зарплаты отразите проводками:

| № | операции | Дебет счета | Кредит счета |

| 1. | Сторнирована излишне начисленная зарплата | Методом «красное сторно» | |

| – которая формирует себестоимость услуг (работ, готовой продукции); | 0.109.ХХ.211 | 0.302.11.730 | |

| – которая сразу списывается в расходы и не формирует себестоимость услуг (работ, готовой продукции) | 0.401.20.211 | 0.302.11.730 | |

| 2. | Переведена задолженность по переплате на счет по авансам | Методом «красное сторно» | |

| 0.302.11.830 | 0.206.11.660 | ||

| XX – аналитический код группы и вида синтетического счета объекта учета. |

Если сотрудник не погасил задолженность до конца года или оспаривает сумму переплаты, сделайте проводку:

| № | операции | Дебет счета | Кредит счета |

| 1. | Компенсация затрат по переплате зарплаты | 0.209.30.560 | 0.206.11.660 |

Когда удерживаете переплату из следующей зарплаты, сделайте проводки:

| № | операции | Дебет счета | Кредит счета |

| 1. | Отражено удержание излишне выплаченной зарплаты | 0.302.11.830 | 0.304.03.730 |

| 2. | Закрыты расчеты с сотрудником | 0.304.03.830 | 0.206.11.6600.209.30.660 |

| 3. | Выплачена зарплата за следующий месяц за минусом суммы переплаты: | ||

| 3.1. | – наличными из кассы | 0.302.11.830 | 0.201.34.610 |

| Увеличение забалансового счета 18 (КОСГУ 211, КВР 111) | |||

| 3.2. | – безналичным перечислением на банковский счет сотрудника | 0.302.11.830 | 0.201.11.610 |

| Увеличение забалансового счета 18 (КОСГУ 211, КВР 111) | |||

| XX – аналитический код группы и вида синтетического счета объекта учета. |

Такие правила установлены в пунктах 73, 85, 102, 109, 128 Инструкции № 174н, пункте 4 письма Минфина России от 9 ноября 2021 № 02-06-10/65506, пункте 1.1.8 приложения к письму от 2 февраля 2021 Минфина России № 02-07-07/5669 и Казначейства России № 07-04-05/02-120.

Бухгалтерский и налоговый учет

Как от всех доходов, от заработной платы вычитается и переводится в казну работодателем, выполняющим функции агента по налогам, НДФЛ по стандартному тарифу 13 % для резидентов (лиц, проживающих на территории России более 183 дней в году без выездов) и 30 % для нерезидентов (не проживающих в пределах России подряд 183 дня в году), а также страховые взносы во внебюджетные фонды по общей ставке 30 %.

Сам отпуск осуществляется за счет фирмы, выплата включается в перечень расходов для уменьшения налоговой базы по налогу на прибыль.

А увольнение сотрудника до конца года влечет излишек выплаты ему в бухгалтерии организации и удержание этой суммы. Следовательно, требуется изменить суммы и по налогам и страховым взносам в государственные фонды.

Во-первых, на день выплаты за отпуск предприятие не допустило ошибок в ведении учета операций, так как проблема связана не с самими отпускными, а с прекращением трудового договора до завершения календарного года.

https://www.youtube.com/watch?v=DL1hGHsGEJw

Уточнение данных за время до отпуска и в процессе отпуска не осуществляется, ошибок по законодательству нет. Корректорские действия необходимы за период самого увольнения.

Налоговые нюансы прощения отпускного аванса

Подписанное сторонами соглашение о прощении долга автоматически запускает механизм налоговых корректировок, связанных с этим событием.

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя (прощение долга) влияния на налоговые обязательства по НДФЛ не оказывает.

Что делать с НДФЛ, если работник добровольно погашает долг по авансовым отпускным, см. в материале«НДФЛ с неотработанных отпускных подлежит возврату».

Удержания за неотработанные дни отпуска при увольнении в 1С ЗУП: проводки, приказ

Работник заранее использовал отпуск и увольняется. Деньги выплачены, но время не отработано. Как вернуть средства? Как просчитывается удержание за неотработанные дни отпуска при увольнении?

Проблема

Сотрудник, отработавший шесть и более месяцев, имеет право на оплачиваемый отпуск. Работодатель должен предоставить ему все 28 дней отдыха.

По предварительному соглашению отпуск может быть использован авансом. Законодательством не предусмотрены нормы расчета дней пропорционально отработанным часам либо иным периодам.

За второй и последующий годы отпуск может предоставляться сотруднику в любое время по графику.

Пример. Сотрудник был оформлен на предприятие 21 декабря 2012 года и работал до 20 декабря 2013-го включительно. Право на отпуск в 28 дней у него возникнет c 21 июня.

По соглашению сторон, он может воспользоваться им раньше этого времени.

Если сотрудник уйдет с работы до окончания отчетного года (20 декабря), то с его зарплаты вычитываются удержания за неотработанные дни отпуска при увольнении.

Правила

Удержания за неотработанные дни отпуска при увольнении рассчитываются во всех случаях, кроме следующих:

- отказ сотрудника от перевода на другую должность, необходимую ему по медицинским показаниям, либо отсутствие у работодателя нужной вакансии;

- ликвидация предприятия, прекращение деятельности ИП;

- сокращения штата сотрудников организации, ИП;

- смена собственника предприятия;

- призыв сотрудника на военную службу;

- восстановление лица, ранее выполнявшего работу, по решению суда или госинспекции по труду;

- признание человека нетрудоспособным;

- смерть сотрудника;

- наступление чрезвычайных обстоятельств: военных действий, катастрофы, стихийного бедствия, крупной аварии, эпидемии.

Если сотрудник, которому был предоставлен отпуск, уходит с работы по любым другим причинам, в обязательном порядке рассчитываются удержания за неотработанные дни отпуска при увольнении.

Удержание осуществляется за сутки отпуска, не отработанные в течение 12 месяцев, в счет которых сотрудник уже получил деньги. Чтобы рассчитать период отпуска, нужно количество дней отдыха разделить на 12. Чтобы узнать сумму удержаний, нужно выполнить такую последовательность действий:

1. Рассчитываем количество месяцев, оставшихся до окончания года, за который получены деньги. Законодательно не установлен порядок подсчета. Поэтому лучше руководствоваться правилами расчета отпускных и количество месяцев округлять до целых. Этот же принцип можно использовать при расчете дополнительного отпуска, компенсации.

2. Умножить дни на число месяцев, которые нужно отработать. Так рассчитывается продолжительность неотработанного отдыха в сутках. Если в результате получилось дробное число, то округлять его нужно в пользу сотрудника.

3. Полученную цифру нужно умножить на средний заработок за день, исчисленный при оплате отпуска. Это и будут удержания за неотработанные дни отпуска при увольнении. Страховые взносы и НДФЛ перечисленные ранее, позже будут компенсированы из бюджета.

Пример

Допустим, сотрудник использовал часть из 28 дней отпуска авансом. Сразу после выхода на работу написал заявление на увольнение. Расчеты показали, что отдых за 3,8 месяца рабочего года был предоставлен авансом. Полученную цифру следует округлить до 4.

За каждые сутки стандартного 28-дневного отпуска положено: 28 / 12 = 2.3 дня работы. Получается, что сотрудник «должен» организации: 2,3 х 4 = 9,2, или 9 дней работы. Средний заработок за день составил 250 руб. Рассчитаем сумму удержаний: 9 х 250 = 2250 руб.

Удержание осуществляется из причитающейся сотруднику заработка в день увольнения. При этом сумма не может превышать 20 % зарплаты. Вернуть разницу можно добровольно, договорившись с сотрудником, или в судебном порядке.

https://www.youtube.com/watch?v=rTlPEo-7pLE

Ежегодный отпуск состоит из основного и дополнительного. Правила расчета периода отдыха рассчитываются одинаково во всех случаях, кроме доплат за вредные или опасные условия труда. Удержания с этих категорий компенсаций также не осуществляются.

Юридические аспекты

При увольнении сотрудника суммы, предоставленные за неотработанные дни, должны быть удержаны из его зарплаты. Если это невозможно ввиду отсутствия у того заработанных средств, работодатель может обратиться в суд за взысканием. Но если не будет доказано, что действия сотрудника привели к нарушению порядка расчетов, то в иске, скорее всего, будет отказано.

Удержания за неотработанные дни отпуска при увольнении: проводки

Бюджет доходов и расходов организации может предусматривать создание резерва для таких выплат. Тогда в балансе делается следующая проводка: ДТ96 КТ70. Во всех остальных случаях сторнирование отпускных оформляется так: ДТ20 КТ70.

Ндфл и взносы

Как пересчитываются взносы, удержанные при выплате отпускных? Все зависит от того, хватит ли суммы последней зарплаты для взимания. Если причитающихся средств хватает для выплаты долга, то выполняются следующие действия.

1. В БУ отражается начисление зарплаты. При этом не рассчитываются удержания за неотработанные дни отпуска при увольнении. НДФЛ, взносы калькулируются по стандартной схеме. Излишне удержанные суммы сторнируют, если годовая отчетность еще не подписана. Иначе придется исправлять данные в балансе.

2. При выплате отпускных в бюджет перечисляется НДФЛ. Излишние суммы должны быть возвращены сотруднику. Чтобы сумму пересчитали, нужно предоставить в ФНС уточняющую справку 2-НДФЛ и отразить в ней все расчеты.

Датой получения зарплаты при увольнении считается последний день работы. Поэтому последнюю зарплату в отчете за текущий год следует отразить месяцем увольнения. Подавать уточнения РСВ-1 ПФР за период, в котором сотрудник был в отпуске, организация не обязана.

Взносы были исчислены без ошибок, обновлять данные не нужно.

Нюансы

По результатам расчетов может образоваться отрицательная сумма взносов. Это означает, что начисленная выплата меньше излишней. Возможны несколько вариантов исхода событий:

- суммы заработка хватает, и бухгалтерия просто осуществляет удержание за неотработанные дни отпуска при увольнении (пенсионера или любого другого работника — не суть важно);

- заработка не хватает, сотрудник соглашается добровольно вернуть «излишек» полученных сумм в кассу;

- зарплаты не хватает, сотрудник идти на компромисс не хочет, организация подает иск и взимает средства через суд.

В первых двух случаях подаются корректирующие справки в зависимости от того, в каком году сотрудник был трудоустроен: СЗВ-6-1 (2) – до 2012 года и СЗВ-6-4 – с 01.01.2013. В скорректированных формах взносы должны быть уменьшены на сторнированные суммы. Также желательно предоставить уточненный расчет.

Как удержать из зарплаты сотрудника отпускные, выплаченные за неотработанные дни отпуска — НалогОбзор.Инфо

Когда производят удержания

Сотрудник может уволиться до истечения рабочего года, в счет которого ему был предоставлен ежегодный отпуск. В этом случае сумму отпускных, приходящуюся на неотработанное время, удержите при начислении зарплаты.

Совет: есть способ, который позволит избежать наличия неотработанных отпусков в организации. Он заключается в следующем.

Попросите сотрудника, уходящего в отпуск авансом, написать два заявления:

- о предоставлении очередного отпуска – на дни отпуска, положенные за отработанный период;

- о предоставлении отпуска без сохранения зарплаты – на дни отпуска, предоставляемые авансом.

Тогда неотработанных отпускных у организации не будет.

https://www.youtube.com/watch?v=iE9kXt7CXUI

Указанный порядок предоставления отпуска с учетом фактически отработанного времени (с разделением отпуска на части) можно предусмотреть в коллективном (трудовом) договоре или в других внутренних документах организации.

Когда нельзя производить удержания

Удержания нельзя проводить, если сотрудник увольняется:

- из-за ликвидации организации;

- при отказе от перевода на другую работу (отсутствии в организации другой работы) по состоянию здоровья согласно медицинскому заключению;

- из-за восстановления на работе прежнего сотрудника;

- в связи с призывом на военную службу, наступлением полной нетрудоспособности, стихийным бедствием;

- из-за смены собственника организации.

Такие правила предусмотрены в абзаце 5 части 2 статьи 137 Трудового кодекса РФ.

Расчет суммы удержаний

Рассчитывать сумму удержаний нужно в таком порядке.

Сначала определите количество месяцев, не отработанных до окончания рабочего года, в счет которого сотруднику был предоставлен отпуск. В расчет принимайте полностью отработанные месяцы.

Остатки дней в месяцах, отработанных не полностью, округляйте до полных месяцев по правилам округления.

Остаток до 14 календарных дней включительно отбрасывайте, а остаток от 15 календарных дней и более округляйте до полного месяца.

Такой порядок предусмотрен пунктом 35 Правил, утвержденных НКТ СССР 30 апреля 1930 г. № 169. Хотя этот документ был принят давно, он продолжает действовать в части, не противоречащей Трудовому кодексу РФ.

Пример расчета фактически отработанных месяцев при увольнении сотрудника до окончания рабочего года

Сотрудник был принят на работу 18 июня 2015 года. Рабочий год для предоставления отпуска – с 18 июня 2015 года по 17 июня 2021 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудник использовал в декабре 2015 года.

Сотрудник увольняется по собственному желанию 4 марта 2021 года.

Продолжительность периода после даты увольнения до конца рабочего года составляет 3 месяца 13 дней. Эта величина округляется до трех полных месяцев. Таким образом, при увольнении организация вправе удержать с сотрудника сумму отпускных, начисленных за три неотработанных месяца.

Затем рассчитайте общую сумму, которую нужно удержать из зарплаты сотрудника при увольнении, по формуле:

| Сумма удержаний | = | Средний дневной заработок, исходя из которого были рассчитаны отпускные | × | Количество неотработанных месяцев | × | Продолжительность отпуска, положенного сотруднику за год (как правило, 28 дней) | : | 12 месяцев |

Сотрудник должен возместить организации всю сумму неотработанных отпускных. Из его месячной зарплаты (в т. ч. и выплачиваемой при увольнении) можно удержать всю начисленную сумму.

Пример расчета суммы удержаний из зарплаты сотрудника за неотработанные дни отпуска

Секретарь ООО «Альфа» Е.В. Иванова была принята на работу 18 июня 2015 года. Рабочий год для предоставления отпуска – с 18 июня 2015 года по 17 июня 2021 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудница использовала в декабре 2015 года. Ее средний дневной заработок для расчета отпускных составил 501 руб./дн.

Иванова увольняется по собственному желанию 8 апреля 2021 года.

Продолжительность периода после даты увольнения до конца рабочего года – два месяца девять дней. Эта величина округляется до двух полных месяцев.

Сумма, которую организация вправе удержать из зарплаты Ивановой при увольнении, равна:

501 руб./дн. × 2 мес. × 28 дн. : 12 мес. = 2338 руб.

За отработанные дни апреля 2021 года Ивановой начислено 10 000 руб.

https://www.youtube.com/watch?v=wOe0zEB3fc8

Из зарплаты сотрудницы за апрель бухгалтер удержал всю сумму – 2338 руб., так как эта сумма не превысила суммы выплаты сотруднице за минусом НДФЛ:

2338 руб. >

Удержание за неотработанные дни отпуска при увольнении — проводки

Отработав 6 месяцев на текущем месте работы, сотрудник имеет право взять очередной оплачиваемый отпуск (возможно и раньше, по согласованию с работодателем). В случае отгула отпуска и расторжения трудового договора до завершения расчетного года, возникает задолженность по выплаченным авансом отпускным.

Это происходит тогда, когда сотрудник уже отгулял свой отпуск авансом и не отработал достаточное количество времени для погашения оплаты этих дней. Работодатель имеет право удержать излишне выплаченные отпускные при окончательном расчете с работником.

При этом право удерживать или нет отпускные работодатель оставляет за собой.

При увольнении возможны два варианта развития событий:

- остаются не отгулянные дни отпуска;

- образуется задолженность работника перед работодателем.

Неиспользованные дни отпуска подлежат денежной компенсации при окончательных выплатах. Отпускные при этом рассчитываются по стандартной схеме, исходя из среднего дневного заработка сотрудника.

В случае возникновения задолженности организация имеет право произвести удержание оплаты использованного отпуска.

Рассмотрим, в каком случае требуется произвести удержание излишне оплаченного отпуска.

Виды отпуска и основания

Работник может воспользоваться следующими видами отпусков:

- очередной оплачиваемый;

- дополнительный оплачиваемый;

- учебный отпуск;

- отпуск по беременности и родам;

- отпуск по уходу за ребенком.

Исходя из средних значений, за каждый полный отработанный месяц сотруднику полагается 2,33 дня отпуска (при 28 календарных днях отпуска). Отработав 6 полных месяцев в организации, работник имеет право взять отпуск длиной 14 дней.

В этом случае при увольнении сотрудник ничего не будет должен работодателю. Если отпуск предоставляется на больший период, выплата отпускных производится авансом.

Задолженность перед работодателем может возникать только при превышении лимита по очередному оплачиваемому отпуску. При увольнении работодатель имеет право удержать сумму дней оплаченного отпуска, которую работник не погасил на момент увольнения.

Это определяют статьи 127 и 140 Трудового кодекса РФ.

Выпускается приказ, который должен содержать в себе:

- сумму удержания;

- количество авансовых дней отпуска;

- окончательный срок расчета;

- положение о том, что сумма удержания не может составлять более 20% от общей выплаты;

- ознакомление работника с приказом.

Расчет оплаты отпускных дней

При расчете оплаты очередного оплачиваемого отпуска производится расчет среднего заработка за 1 день и умножается на количество отпускных дней.

Для этого берется период работы на текущем месте, если он составляет менее 1 года, или 12 месяцев, предшествующих месяцу начала отпуска, если время работы превышает 1 год.

В различных организациях могут действовать локальные нормативные акты по расчету отпускных.

Важно помнить только то, что расчет по местным правилам не может ущемлять работника. Если в организации принят расчет отпускных за последние 6 месяцев, то следует рассчитать их за 12 месяцев и за 6.

Если окажется, что при расчете отпускных за 12 месяцев сумма окажется больше, следует выплатить именно ее.

https://www.youtube.com/watch?v=S4g5QKucxsI

Средний дневной заработок=все выплаты работнику, включая премии и другие начисления, за исключением отпускных и больничных, разделить на 12 месяцев и разделить на 29,3 (среднее количество дней в месяце по состоянию на 2021 год). Полученная цифра и будет применяться при вычислении размера отпускных.

При расчете отпускных берется в учет:

- собственно заработная плата;

- премии, регламентированные трудовым договором;

- иные компенсации и выплаты, определяемые трудовым договором.

Не участвуют в расчете отпускных:

- оплата обеда, проезда и ГСМ;

- оплата листа нетрудоспособности;

- материальная помощь;

- сами отпускные.

Удержание за неотработанные дни отпуска при увольнении

Статья 140 и 127 Трудового кодекса РФ устанавливают, что при окончательном расчете увольняющемуся сотруднику должны быть выплачены все положенные ему деньги, в том числе и за неиспользованный отпуск.

В то же время, работодатель может удержать все необходимые суммы, на удержание которых работник может дать согласие, и на удержания согласно действующему законодательству.

К таким удержаниям относится и компенсация работодателю средств за выплаченный авансом отпуск, в случае если сотрудник не отработал расчетный год, на который этот отпуск был предоставлен и оплачен.

При увольнении работника до окончания расчетного года и отгуле отпуска, может возникать задолженность перед организацией. Работодатель вправе удержать неотработанный аванс.

Действует правило – из заработной платы может быть удержано не более 20% от общей суммы начисления заработной платы после вычета налогов. Это положение регламентирует статья 138 Трудового кодекса РФ.

После удержаний у человека должны оставаться гарантированные средства для существования. Одновременно с этим ограничение не накладывается на стимулирующие выплаты (премии и т.д.), они могут быть удержаны в полном объеме при необходимости погашения задолженности.

В случае превышения размера удержания по отношению ко всем окончательным выплатам работник обязуется добровольно погасить остаток возникшей задолженности перед организацией.

При отказе работодатель имеет право в судебном порядке добиваться компенсации оплаченного и неотработанного отпуска.

Важно помнить, что работодатель не обязан удерживать отпускные, начисленные авансом, это его право. Он может воспользоваться им, или нет.

Исключениями являются следующие случаи:

- увольнение в результате сокращения;

- увольнение при смене собственника организации;

- увольнение по медицинским показаниям, при которых сотрудник признан недееспособным;

- окончание срока действия трудового договора (в случае заключения срочного договора);

- ликвидация организации;

- в случае призыва сотрудника на военную или альтернативную службу.

В вышеперечисленных случаях работодатель не имеет права производить удержания за неотработанные дни отпуска при увольнении.

Проводка удержаний

В первую очередь, необходимо рассчитать, какая сумма была выплачена авансом.

Удержание за неотработанные дни отпуска при увольнении в 1С ЗУП 8.3

Рассмотрим, как в программе 1С ЗУП 3.1 производится удержание за неотработанные дни отпуска при увольнении сотрудника, какие проводки при этом формируются.

Настройки удержания за использованный авансом отпуск в 1С 8.3 ЗУП

Прежде чем выполнять регистрацию удержания за неотработанные дни отпуска при увольнении в 1с 8.3 ЗУП, необходимо определиться с тем, какой именно вариант удержания будет выполняться:

- как сторно начислений (при этом происходит уменьшение облагаемой базы по НДФЛ и страховым взносам),

- либо как обычное удержание (база не уменьшается).

Эта настройка выполняется в настройках расчета зарплаты: Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – вкладка Удержания:

Ввод удержания за неотработанные дни отпуска в 1С ЗУП 8.3

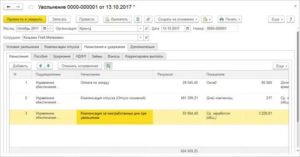

Регистрация удержания за использованный авансом отпуск при увольнении в 1с ЗУП 8.3 выполняется в документе Увольнение.

При выборе в документе сотрудника и ввода даты увольнения происходит автоматический расчет остатка отпуска по сотруднику, подсчитанный остаток отражается на вкладке Компенсации отпуска.

Если остаток получается отрицательным, то автоматически указывается вариант Удержать за использованный авансом отпуск.

Например, сотрудник Голованчиков А.А увольняется 20.11.2021. На дату увольнения у сотрудника по данным учета 7 дней отпуска, израсходованных авансом:

Эта информация отображается на вкладке Компенсация отпуска:

Далее расчет зависит от выбранного в настройках варианта учета удержания.

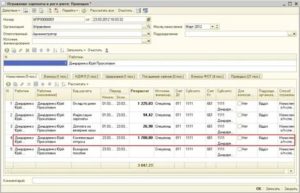

Расчет и учет удержания за неотработанные дни отпуска при варианте учета «сторно начислений»

Если выбран Сторно начислений и уменьшает налоги и взносы, то расчет этого сторно-начисления происходит на вкладке Начисления и удержания – Начисления по виду начисления, который предназначается для расчета обычного отпуска, но с отрицательной суммой.

https://www.youtube.com/watch?v=1GGHmrqlYrY

Для расчета сторно-начисления «компенсации» отпуска средний заработок повторно не рассчитывается, используется тот же средний заработок, исходя из которого ранее сотруднику были начислены «авансовые» отпускные.

Отпуск Голованчинову А.А. был предоставлен в октябре, отпускные рассчитаны, исходя из среднего заработка 574,04 руб.:

Именно этот средний заработок и используется для расчета суммы «удержания» за неиспользованный отпуск:

Сторно-начисление будет учитываться при расчете НДФЛ и взносов, уменьшая облагаемую базу.

При увольнении сотрудника ему была начислена оплата по окладу 6 190,48 руб. и произведено сторно начисление за неотработанные дни отпуска в сумме 4 018,28 руб.

База для расчета НДФЛ и взносов составит:

- 6 190,48 – 4 018,28 = 2 172,20 руб.

НДФЛ:

- 2 172,20 руб. * 13% = 283 руб. (отражается двумя строками по категориям дохода: 807 руб. с оплаты по окладу и -524 руб. со сторно отпуска.

Страховые взносы:

- На ОПС: 2 172,20 руб. * 22% = 477,89 руб.

- ФСС: 2 172,20 руб. * 2,9% = 63 руб.

- ФОМС: 2 172,20 руб. * 5.1% = 110,78 руб.

Расчет и учет удержания за неотработанные дни отпуска при варианте учета «удержание»

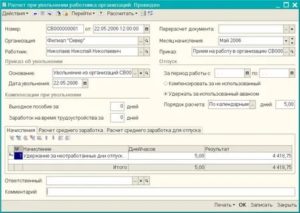

Если же в настройках выбран вариант Удержание и не уменьшает налоги и взносы, то расчет этого удержания происходит на вкладке Начисления и удержания – Удержания по виду удержания Удержание за неотработанный отпуск. Этот вид удержания создается в программе автоматически, когда в настройках устанавливается соответствующий переключатель.

Средний заработок для расчета удержания за использованный авансом отпуск в этом случае рассчитывается в документе Увольнение на дату увольнения сотрудника:

Удержания не влияют на облагаемую базу по НДФЛ и страховым взносам, поэтому при таком варианте учета база НДФЛ и взносов уменьшаться не будет.

Проводки в 1С по удержаниям за неотработанные дни отпуска при увольнении

Если для учета удержания за неотработанные дни отпуска используется настройка Сторно начислений и уменьшает налоги и взносы, тогда на стороне программы ЗУП 3.1 в документе Отражение зарплаты в бухучете, это сторно-начисление заполняется на вкладке Начисленная зарплата и взносы с минусовой суммой:

Способ отражения для этой суммы «подтягивается» в документ в соответствии с настройками формирования проводок для начислений.

После синхронизации с бухгалтерской программой формируется сторно-проводка по тому счету затрат и аналитике, которые указаны в 1С Бухгалтерии 8.3 для соответствующего способа отражения:

В случае использования настройки Удержание и не уменьшает налоги и взносы в документе Отражение зарплаты в бухучете такое удержание будет заполнено на вкладке Удержанная зарплата по виду операции Удержание за отпуск:

После синхронизации с бухгалтерской программой в 1С Бухгалтерии 8.3 будет сформирована проводка Дт 70 Кт 91.01.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Как в 1С ЗУП отразить удержание за отпуск, предоставленный авансом, как сторно начисление смотрите в нашем видео:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Удержание за неотработанные дни отпуска при увольнении: оформление и налоги

13 марта 2021, в 08:13

При увольнении сотрудника происходит не только расчет организации с увольняемым по заработной плате и компенсация за неиспользованный отпуск, но и удержание за неотработанные дни отпуска денежных средств.

Если сотрудник отработал в организации 6 месяцев, то по законодательству ему положено предоставить отпуск. При этом размер отпуска допускается за весь период (за 12 месяцев).

Также часто бывает, что по графику отпусков работнику данный период предоставляется в начале года, то есть авансом. Если сотрудник увольняется, не доработав данный период, то бухгалтерия обязана вычесть из его зарплаты неотработанные дни.

https://www.youtube.com/watch?v=pffM1QrB8Xw

При этом сумма удержания не должна превышать 20% от расчета при увольнении.

Бывает внутри организации сотруднику могли предоставлять дополнительный отпуск. Это еще один случай, когда будет проводиться удержание.

Обязан ли работодатель удерживать средства

Но в случае, если работодатель решает не производить удержание денежных средств, лучше не ограничиваться устной договоренностью, а подписать полноценный документ. Он позволит в будущем избежать разногласий между бывшим работодателем и сотрудником.

В оптимальном варианте в подписанном документе должна быть указана сумма и количество дней, которые «прощаются» бывшему сотруднику. Это можно сделать и в том случае, если сумма расчета недостаточная для погашения задолженности перед работодателем за неотработанные дни отпуска.

Но есть ситуации, когда работодатель по закону не имеет права проводить удержание:

1. Если увольнение происходит по сокращению штата и сотрудник попадает в это сокращение.

2. При полной ликвидации компании.

3. В случае, когда увольнение происходит по причине медицинских показаний. Если врачи рекомендовали перейти сотруднику на более легкий уровень работы, а он отказался или на предприятии нет возможности предложить ему подходящие условия — работник увольняется, а работодатель обязан выплатить полный расчет без всяких удержаний.

4. Если увольняемый сотрудник — директор или главный бухгалтер, а увольнение происходит по причине смены собственника организации.

5. Увольнение при призыве на службу в рядах армии.

6. Работник умер, а расчет производится с его родственниками.

7. Трудовой договор расторгнут по причине катастрофы, стихийного бедствия и прочих форс-мажорных обстоятельств.

Это ситуации, которые прописаны Трудовым кодексом, и наниматель не имеет права удерживать в этом случае средств за отпуск, отгулянный авансом.

Иначе трудящийся может обратиться в трудовую инспекцию или в суд для защиты своих прав.

Расчет суммы, которую следует удержать

Для расчета количественных данных по удержанию с конкретного сотрудника, бухгалтерии необходимо отталкиваться от размеров его средней зарплаты трудящегося, который увольняется. Эту сумму следует умножить на то количество дней, которое трудящийся обязан возвратить в связи с ранее предоставленным отпуском.

Заново рассчитывать отпускные у работников бухгалтерии нет необходимости. Достаточно поднять архивные документы по расчету самих отпускных.

Затем количество дней, которые работник отгулял и не отработал, умножают на среднюю зарплату.

Оформление

По законодательству размер суммы удержания должен быть списан только после того, как с зарплаты сняты все предусмотренные законом налоги и сборы.

Документальное оформление — распоряжение, которое пишет руководитель. Для этого нет унифицированной формы. Обычно оно подчиняется простым правилам внутренней нормативной документации.

Обязательная информация в документе:

1. ФИО увольняющегося сотрудника.

2. Количество лишних дней отпуска.

3. Конкретная сумма удержания.

4. Откуда она будет удержана.

Также должна быть строчка, где увольняющийся сотрудник поставит подпись и согласится вернуть требуемые средства. Помимо росписи, там должно быть письменное согласие на данное удержание.

Налоги

Учеты по налогам в таком случае требуют особого подхода.

Все зависит от ситуации: произошло удержание за неиспользованные дни, или работодатель «прощает» эти суммы своему бывшему сотруднику.

Если все высчитанные суммы прощается трудящемуся, то у бухгалтерии нет необходимости делать перерасчет НДФЛ и всех страховых взносов.

Если работодатель отказался от удержания суммы, то бухгалтера должны убрать эти суммы из графы расходов, уменьшающие доходы.

Если сумма все же удержана, то ее нужно откорректировать в соответствие с НДФЛ, но делать это необходимо непосредственно в день увольнения работника, а не в день совершения расчета.

https://www.youtube.com/watch?v=vbMHOR5urSk

Расчет отчислений в соцфонды в момент возврата работником этих отчислений, уменьшается, и расчет проводится по уменьшенной базе.

При заполнении специализированного бланка НДФЛ нужно уменьшить сумму заработка на сумму удержанных средств, а сумму налога — на сумму НДФЛ начисленного при расчете.

Бухгалтерские проводки

Бухгалтерский учет предполагает заполнение всех документов, по которым будет указан доход и расход организации.

При удержании средств с работника за отгулянный и неотработанный отпуск в бухгалтерских документах должны быть следующие значения:

1. Сторнирование суммы, которую выплатили трудящемуся в качестве отпускных. Счет затрат счет, где происходит фиксация отпускных выплат именной этой категории работников.

Для дебета — 20, 23, 25, 26, 44. По кредиту — 70.

2. Сторнирование сумм отпускных, которые списывались с резервного счета.

По дебету — 96, а по Кредиту — 70.

3. Передача в кассу излишних отпускных. По Дебету — 50, по Кредиту — 70.

4. Сторнирование налогов и взносов. По Дебету — 70, 23, 25, 26, 44, а по Кредиту — 70.

Это все закреплено в письме Минфина еще от 2003 года.

Оформление возврата

Для оформления удержания за отгулянный авансом отпуск необходимо в первую очередь составить приказ. Он оформляется в день увольнения работника.

Приказ содержит следующую информацию:

1. Название организации, а также дата составления.

2. Название документа.

3. ФИО увольняемого сотрудника и его должность.

4. Основание для удержания (указание работника, который увольняется и уже использовал отпуск).

5. Количество дней задолженности.

6. Основания для удержания (ст. 137 и 138 ТК РФ).

7. Распорядительная часть, которая обращена к бухгалтеру.

8. Размер удержания.

9. Ответственное лицо за контролем над исполнением приказа.

10. Подпись ознакомленных с приказом лиц — главбуха, увольняемого и подпись директора.

На основании такого распоряжения бухгалтерия производит расчет и удержание денежных средств.

Работник отказывается возвращать деньги

Бывают случаи, когда 20% заработной платы не хватает, чтобы погасить задолженность перед предприятием за дни использованного отпуска. В таком случае работник может сам, в добровольном порядке внести остаток в кассу предприятия.

Но работник может и отказаться выплачивать средства, потраченные авансом за отпуск.

Эта проблема имеет два решения:

1. Подать в суд на бывшего сотрудника.

2. Простить работнику данную задолженность.

Часто происходят случаи, когда работнику разрешается не выплачивать деньги за использованный авансом отпуск. Поэтому в суд работодателю стоит обращаться, только имея, или грамотного юриста, или серьезные основания.

В тоже время есть утверждения специалистов, что при наличии доказательств неправомерных действий бывшего сотрудника с него будет возможность взыскать ущерб по ст. 248 и 391 Трудового Кодекса РФ.

При увольнении сотрудника каждый наниматель обязан произвести расчет с бывшим подчиненным. Выплачиваются зарплата, компенсации за отпуск, а в некоторых случаях и выходное пособие.

Если же работник уже отгулял отпуск и не отработал его, то необходимо удержать денежные средства за неотработанный период. Но это не обязательно, поскольку работодатель имеет право и простить эту сумму. Если удержание производится, оно не должно составлять больше 20% от суммы всего расчета.

ПредыдущаяСледующая