17.10.2021

Участник перечисляет его на счет: заказчика, если проходит конкурс или запрос предложений; оператора электронной площадки (ЭП), если заказчик проводит аукцион.

Это следует из положений пункта 7 статьи 42, частей 1, 2, 5, 8 статьи 44 Закона от 5 апреля 2013 № 44-ФЗ.

Как заказчику учитывать обеспечение заявок, зависит от того, куда оно поступает – на его счет или счет оператора ЭП.

Часть средств, в размере равном сумме обеспечения контракта, нами должна быть перечислена в доход бюджета, часть поставщик должен возместить самостоятельно. Какие проводки необходимо провести казенному учреждению по удержанию и перечислению в доход бюджета неустойки, начисленной поставщику, за счет обеспечения контракта и средств, полученных от поставщика

- Тема: проводки по административному штрафу в бюджетном учреждении

- Удержание пеней с работника

- Удержание штрафа из обеспечения исполнения контракта

- Учет удержаний из заработной платы: проводки и примеры

- Проводки пени по страховым взносам в бюджетном учреждении

- Удержание неустойки из — обеспечения

- Отражение штрафов и пеней

- Что такое неустойка

- Неустойка при закупке услуг

- Способы взыскания неустоек

- Отражение операций в учете

- Корреспонденции в казенном учреждении

- В счет оплаты по контракту

- Начисление пеней по контракту проводки бюджет

- Отражение штрафов и пеней

- Учет штрафов в казенных учреждениях

- Пени по налогам в бюджетном учреждении

- Проводки начисление штрафа по контракту казенным учреждением

- Проводки по неустойке в бюджетном учреждении

- Как правильно отразить операций по начислению или списанию штрафных санкций

- Начисление неустойки по договору проводки в казенном учреждении

- Неустойка: как рассчитать, потребовать и отразить в учете

- Совет 1: Как в бухгалтерском учете отразить штрафы

- Начисление пени в казенном учреждении проводки

- Административный штраф – проводки в бухгалтерском учете

- Штраф роспотребнадзор проводки

- 157н инструкция по бюджетному учету от 2021 года

- Пени: бухгалтерские проводки

- Неустойка по договору. Как отразить в бухгалтерском учете? (Хромова Н.)

- Проводки Казенное Учреждению По Пеням По Контракту

- Начисление пени по налогам в казенном учреждении

- Пеня в казенных учреждениях в 2021 году

- Как отразить в учете неустойку по контракту

- Проводки при начислении штрафов и пени по налогам

- Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

Тема: проводки по административному штрафу в бюджетном учреждении

Итого: 1. Виновное лицо обязано возместить причиненный ущерб.

2. Работодатель может взять штраф на себя, но только если внутренней проверкой будет установлено, что взыскивать не с кого, вина не установлена, иным причинам.

Здравствуйте! У меня вопрос по проводкам. УФНС взыскивает штраф за несвоевременную сдачу деклараций в сумме 2000 руб. Ответственный за это работник внес необходимую сумму на счет организации и перечислил штрафы. Подскажите, пожалуйста, проводки, которыми мне необходимо отразить эти операции в бюджете. Или скажите, правильно ли у меня: Дт Кт

начилен штраф 401.20.290 303.05.730

Удержание пеней с работника

Порядок отражения в бюджетном учете сумм налоговых санкций (пеней, штрафов) Инструкциями № 162н, 174н, 183н не установлен.

В частных разъяснениях сотрудники Минфина России (департамента бюджетной политики и методологии) указывают, что налоговые санкции (пени, штрафы) следует отражать на счете 0.303.05.000 «Расчеты по прочим платежам в бюджет».

Это связано с тем, что они не являются налогами (сборами), а относятся к прочим платежам, зачисляемым в бюджет.

После удержания необходимо отправить в казначейство уведомление об уточнении вида и принадлежности платежа (ф. 0531809) и сделать переброску средств со статьи 211 на статью 290 «Прочие расходы», с которой осуществляется уплата пеней.

Удержание штрафа из обеспечения исполнения контракта

Согласно ст.

337 Гражданского кодекса РФ если иное не предусмотрено законом или договором, залог обеспечивает требование в том объеме, какой оно имеет к моменту удовлетворения, в частности проценты, неустойку, возмещение убытков, причиненных просрочкой исполнения, а также возмещение необходимых расходов залогодержателя на содержание предмета залога и связанных с обращением взыскания на предмет залога и его реализацией расходов.

Бюджетное учреждение при оплате контракта вправе руководствоваться положениями ст. 308 ГК РФ, предусматривающими возможность прекратить обязательство зачетом встречного однородного требования, срок которого наступил.

Учет удержаний из заработной платы: проводки и примеры

- НДФЛ;

- Исполнительные листы по алиментам на несовершеннолетних детей, на возмещение вреда здоровью, смерти кормильца, нанесённым преступлением или моральный вред;

- Прочие исполнительные листы в порядке поступления (прочие обязательные удержания);

- Удержания по инициативе руководителя.

Сумма обязательных удержаний не может превышать 50% заработной платы, причитающейся работнику. В отдельных случаях размер удержаний может быть увеличен. Например, удержания по исполнительным листам. По данным удержаниям установлено ограничение 70%:

Проводки пени по страховым взносам в бюджетном учреждении

Порядок отражения в бухучете сумм налоговых санкций (пеней, штрафов) Инструкцией № 174н не установлен.

В частных разъяснениях сотрудники Минфина России (департамента бюджетной политики и методологии) указывают, что налоговые санкции (пени, штрафы) следует отражать на счете 0.303.05.000 «Расчеты по прочим платежам в бюджет».

* Это связано с тем, что они не являются налогами (сборами), а относятся к прочим платежам, зачисляемым в бюджет.

https://www.youtube.com/watch?v=XGaiORZGqTs

Однако положения пункта 152 Инструкции № 183н противоречат требованиям, установленным Инструкцией к Единому плану счетов № 157н. Объясняется это тем, что на счете 0.302.00.

000 «Расчеты по принятым обязательствам» отражаются только расчеты с физическими и юридическими лицами за материальные ценности (выполненные работы, оказанные услуги). А расчеты с бюджетом по всем видам платежей должны отражаться на счете 0.303.00.000 «Расчеты по платежам в бюджеты».

Об этом сказано в пунктах 254, 259 Инструкции к Единому плану счетов № 157н. Поэтому наиболее правильно отражать начисление пеней (штрафов) следующим образом:

Удержание неустойки из — обеспечения

Ответ. Обеспечение по контракту — это средства временного распоряжения, которые отражают по КФО 3. Когда удерживаете санкции по контракту из суммы его обеспечения — это некассовая операция. Ведь нет фактического движения на счете.

Доход отразите по статье 140 КОСГУ «Суммы принудительного изъятия». Для этого представьте в органы Казначейства уведомление (ф. 0531852), чтобы перебросить деньги со статьи 510 на статью 140. Казначейство необоснованно отказывает проводить уведомление.

Отражение штрафов и пеней

Отражение операций с суммами неустойки в учете государственных учреждений имеет свои особенности в зависимости от их типа и традиционно вызывает много вопросов у бухгалтеров.

Нет времени читать? Шпаргалка по содержанию статьи:

- Чем отличаются понятия «неустойка», «штраф» и «пеня»

- Какое законодательство регулирует выплату неустойки

- 3 способа взыскания неустоек

- Какими проводками начислять неустойки казенным, бюджетным и автономным учреждениям

- Какие показатели отражаются в отчетных формах

Что такое неустойка

В соответствии с Гражданским кодексом РФ неустойка – это денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, за его просрочку (ст. 330). Причем соглашение о неустойке должно быть совершено в письменной форме независимо от формы основного обязательства, в противном случае оно признается недействительным (ст. 331).

Неустойка бывает двух видов – это штраф или пеня. Штраф является фиксированным платежом и может либо оговариваться в твердой сумме, либо рассчитываться в процентах к той или иной сумме. Пеня – величина изменяемая, ее размер зависит от продолжительности периода нарушения. Определяется сумма пени в процентах от величины обязательства, исполнение которого она обеспечивает.

Правила расчета пеней также определены ГК РФ. Первый день просрочки – дата, следующая за днем исполнения обязательства в соответствии с договором. Последний день – дата, предшествующая дню фактического исполнения обязательства.

Пример.

По условиям договора срок исполнения обязательств поставщиком (подрядчиком) определен так: «не позднее 20 июня 2021 г.». Фактически товар поставлен 20 июля 2021 г. Период просрочки длился с 21 июня по 19 июля и составил 29 дней.

Неустойка при закупке услуг

Кроме ГК РФ понятия неустойки, порядки ее расчета и взыскания при закупке услуг для государственных (муниципальных) нужд определены ст. 34 «Контракт» Федерального закона № 44-ФЗ (далее Закон). Согласно п.

4 закрепление ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом, являются обязательным условием контракта. П.

6 содержит требования об уплате неустоек при просрочке исполнения обязательств и в иных случаи неисполнения (ненадлежащего исполнения) обязательств.

Однако Закон предусматривает и ряд исключений, когда вышеуказанные требования могут не применяться (п. 15 ст. 34). В число исключений входят закупки у единственного источника, например, на сумму, не превышающую 100 000 руб., или товаров, работ или услуг, относящихся к сфере деятельности субъектов естественных монополий.

https://www.youtube.com/watch?v=y-Rqrq4z8Zc

Согласно Закону, в определенных случаях в порядке, предусмотренном Правительством РФ, возможно предоставление отсрочки уплаты начисленных сумм неустоек или их списание. Одним из критериев, необходимых для списания, является размер общей суммы неуплаченных неустоек. Он не должен превысить 5% цены контракта.

Способы взыскания неустоек

В условиях контракта (договора) рекомендуется сразу прописать способ взыскании неустойки. Существует три способа:

Отдельно следует сказать о праве на распоряжения поступившими средствами, которое зависит от типа учреждения.

В п. 3 ст. 41 БК РФ неустойка поименована в составе неналоговых доходов бюджета от мер ответственности за нарушение условий гражданско-правовой сделки. Суммы, полученные казенным учреждением, соответственно подлежат зачислению в доход бюджета.

Бюджетное или автономное учреждения обладают правом расходования полученных сумм в соответствии с Планом ФХД, так как такие поступления являются их внереализационными доходами. Нужно только вовремя внести изменения в установленном порядке в План ФХД, увеличив общие суммы поступлений и выбытий и определив направления расходования.

Отражение операций в учете

Начисление предъявленных сумм неустойки (штрафов, пеней) оформляется проводкой

Д-т (КДБ) Х. 209.40. (560) либо (КДБ) Х. 205.41. (560)

К-т (КДБ) Х. 401.10. (140)

Где Х – источник финансового обеспечения в зависимости от типа учреждения (1 – казенное, 2 – бюджетное, автономное).

В программе применяется документ «Операция бухгалтерская (вручную)».

Корреспонденции по поступлению взысканной неустойки в соответствии с Инструкциями №162н, №174н и №183н в учете должны отражаться в зависимости от вида учреждения.

Корреспонденции в казенном учреждении

При поступлении оплаты неустойки от поставщика корреспонденции в казенном учреждении будет следующая:

В счет оплаты по контракту

В рассматриваемом случае возникшее встречное требование (неустойка) предъявленное поставщику (подрядчику) зачитывается в счет оплаты обязательств учреждения по контракту.

Казенному учреждению при выборе данного способа расчета необходимо учитывать несколько факторов:

- в контракт целесообразно включить условие о том, что исполнение обязательств по перечислению неустойки в доход бюджета возложено на государственного заказчика;

- неустойку самостоятельно перечислить в доход бюджета (в платежном документе следует указать наименование контрагента, за которого перечисляется неустойка);

- внести изменения в показатели бюджетного обязательства, учтенного органом ФК.

Следует отметить, что БК РФ не предусматривает исполнение бюджета по доходам путем зачета расходных обязательств (ст. 218 БК РФ).

Рассмотрим отдельный случай, когда исполнение контракта осуществляется за счет средств субсидий, выделенных на иные цели (капитальные вложения) и находящихся на отдельном лицевом счете учреждения.

Корреспонденции по прекращению встречного требования отражаются (на основании справки ф.0504833). Списание в бухгалтерском учете сумм неустойки со средств во временном распоряжении и отражение их как дохода:

Д-т (г.КБК) 3. 304.01 (830)

Начисление пеней по контракту проводки бюджет

По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков.

Отражение штрафов и пеней

Отражение операций с суммами неустойки в учете государственных учреждений имеет свои особенности в зависимости от их типа и традиционно вызывает много вопросов у бухгалтеров.

Нет времени читать? Шпаргалка по содержанию статьи:

- Чем отличаются понятия «неустойка», «штраф» и «пеня»

- Какое законодательство регулирует выплату неустойки

- 3 способа взыскания неустоек

- Какими проводками начислять неустойки казенным, бюджетным и автономным учреждениям

- Какие показатели отражаются в отчетных формах

Учет штрафов в казенных учреждениях

Применение КВР 853.

И если сумма была искажена не менее чем на 10 процентов, за это привлекут к административной ответственности. Прежде всего, главного бухгалтера казенного, бюджетного автономного учреждения.

.

Штраф — от 2000 до 3000 руб. (ст.

15.11 КоАП РФ). К ответственности могут привлечь и руководителя учреждения.

https://www.youtube.com/watch?v=HcrcdpR0rxo

Учреждение может оплатить штраф за сотрудника. Административные штрафы надо будет показать по КВР 853.

Скачайте шпаргалку с последними изменениями в КВР: Обратите внимание!Важно использовать правильные коды КВР во избежание ошибок в учете и отчетности.

Статьей 236 Трудового кодекса РФ за задержку зарплаты работникам предусмотрена компенсация.

Федеральный закон от 3 июля 2021 г. № 272-ФЗ установил и требования к срокам выдачи зарплаты.

Пени по налогам в бюджетном учреждении

Доходы в виде компенсации затрат государства относятся к подгруппе доходов бюджета 113 «Доходы от оказания платных услуг (работ) и компенсации затрат государства» и отражаются с применением аналитической группы подвида доходов бюджетов 130 «Доходы от оказания платных услуг (работ) и компенсации затрат». Расчеты по компенсации затрат учитываются на аналитическом счете учета счета 1 209 30 000 «Расчеты по компенсации затрат» с указанием в 1-17 разрядах номера счета бюджетного учета 4-20 разрядов кода классификации доходов бюджета.

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Учет расчетов госучреждения по ущербу и иным доходам. Счет 209 00; — Энциклопедия решений.

Учет в казенном учреждении, наделенном отдельными полномочиями по начислению платежей в бюджет, доходов, поступающих в кассу.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Киреева Анна

Проводки начисление штрафа по контракту казенным учреждением

Рассмотрев вопрос, мы пришли к следующему выводу:В бюджетном учете казенного учреждения данную ситуацию можно отразить как зачет встречных однородных требований в случае, если должностными лицами учреждения будет принято такое решение.

Получатели бюджетных средств отражают в регистрах бюджетного учета начисление и получение сумм пеней в качестве доходов бюджета по КФО 1 с применением счета 0 209 41 000 «Расчеты по доходам от штрафных санкций за нарушение условий контрактов (договоров)».

Проводки по неустойке в бюджетном учреждении

В бухучете сумму неустойки (штрафа, пеней) начисляйте на основании акта о приемке товаров (работ, услуг) или иного документа, предусмотренного обычаями делового оборота. При этом такой документ должен содержать:

Сумма неустойки (штрафа, пеней) при нарушении условий государственного контракта относится к неналоговым доходам бюджета и зачисляется в размере 100 процентов в доход соответствующего бюджета (абз. 5 п. 3 ст. 41,подп.

6 п. 1 ст. 46 Бюджетного кодекса РФ). Поэтому поставщик (исполнитель, подрядчик) должен перечислить неустойку (штраф, пени) сразу в доход бюджета без отражения на лицевом счете заказчика – получателя бюджетных средств.

Как правильно отразить операций по начислению или списанию штрафных санкций

При неисполнении или ненадлежащем исполнении поставщиком подрядчиком, исполнителем обязательств по договору учреждение-заказчик вправе потребовать уплаты неустойки штрафов, пени.

Задолженность по неустойке может быть погашена поставщиком путем перечисления денежных средств, а также удержанием неустойки из суммы, подлежащей выплате.

В ряде случаев неустойку приходится уменьшать или списывать.

Все эти операции имеют свои особенности отражения в учете. Если поставщик или подрядчик нарушил условия договора, учреждение-заказчик вынуждено защищать свои права по данному договору.

Согласно статье 12 Гражданского кодекса РФ, защита гражданских прав осуществляется в том числе путем взыскания неустойки. Согласно ч. По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков.

В заключаемый контракт включается обязательное условие об ответственности заказчика и поставщика подрядчика, исполнителя за неисполнение или ненадлежащее исполнение обязательств, предусмотренных им ч.

Поставщик подрядчик, исполнитель в соответствии с условиями контракта обязан своевременно предоставлять достоверную информацию о ходе исполнения своих обязательств, в том числе о сложностях, возникающих при исполнении контракта, а также к установленному контрактом сроку обязан предоставить заказчику результаты поставки товара, выполнения работы или оказания услуги.

https://www.youtube.com/watch?v=q6TQYU_9O2A

При этом заказчик обязан обеспечить приемку поставленного товара, выполненной работы или оказанной услуги ч. Если все же просрочка исполнения обязательств в том числе гарантийных по вине поставщика имела место, то заказчик направляет поставщику подрядчику, исполнителю требование об уплате неустоек штрафов, пеней ч.

Начисление неустойки по договору проводки в казенном учреждении

Подрядчик нарушил сроки выполнения работ по контракту. Как правильно отразить бухгалтерские проводки по неустойке в бюджетном учреждении и должен ли сам Подрядчик перечислит неустойку в доход бюджета. Расчет нормы ГСМ. Узнайте верный КБК. Учетная политика для госсектора.

Обоснование вывода: Пеней признается установленная ст. Правила, предусмотренные ст. Налоговые агенты, от которых налогоплательщик получил доходы, указанные в п.

Пример 5. Автономное учреждение за счет средств приносящей доход деятельности заключило гражданско-правовой договор на выполнение работ по ремонту помещения на сумму руб. В связи с ненадлежащим исполнением ремонтных работ, отраженных в акте приема, подрядчику предъявлено требование об уплате неустойки в размере 15 руб.

Если все же просрочка исполнения обязательств в том числе гарантийных по вине поставщика имела место, то заказчик направляет поставщику подрядчику, исполнителю требование об уплате неустоек штрафов, пеней ч. Таким образом, направление требования об уплате неустоек является обязанностью, а не правом учреждения-заказчика.

Неустойка: как рассчитать, потребовать и отразить в учете

При неисполнении или ненадлежащем исполнении поставщиком подрядчиком, исполнителем обязательств по договору учреждение-заказчик вправе потребовать уплаты неустойки штрафов, пени.

Задолженность по неустойке может быть погашена поставщиком путем перечисления денежных средств, а также удержанием неустойки из суммы, подлежащей выплате.

В ряде случаев неустойку приходится уменьшать или списывать. Все эти операции имеют свои особенности отражения в учете.

Расчет неустойки по налогам в текущем году изменится из-за поправок, внесенных в законодательные акты, которые накладывают ограничения по окончательной сумме пени, необходимой уплатить в федеральный бюджет.

Основой взаимоотношений между деловыми партнерами является договор или госконтракт. Если одна из сторон, заказчик или исполнитель, нарушил условия данного соглашения, то вторая сторона вправе требовать компенсацию. Данная денежная компенсация называется неустойкой. В некоторых случаях неустойка применяется в виде штрафов или пеней.

Совет 1: Как в бухгалтерском учете отразить штрафы

Операции по учету расчетов по ущербу имуществу. В связи с тем, что счет 209 00 000 «Расчеты по ущербу и иным доходам» теперь включает в себя более широкий спектр финансово-хозяйственных операций, отражающих расчеты по ущербу, нанесенному имуществу, и иным доходам, Минфином были внесены поправки в п. 84 – 86 Инструкции № 162н.

Начисление пени в казенном учреждении проводки

- При нарушении правил дорожного движения водителями, управляющими принадлежащим организации автотранспортом.

- При нарушениях трудового законодательства, выявленных специалистами Роструда.

- При нарушениях законодательства о защите прав потребителей торговыми организациями.

- При нарушениях отдельных требований налогового законодательства, не связанных непосредственно с уплатой налогов (например, сроков сдачи деклараций).

Административный штраф – проводки в бухгалтерском учете

Какой штраф может назначить роспотребнадзор при несоблюдении санпин Штрафы после проверки СЭСШтрафные санкции в результате проверки СЭС.Органы Государственной санитарно-эпидемиологической службы имеют право проводить проверки предприятий на соответствие условий их работы основным правилам и санитарно-эпидемиологическим нормам.

Штраф роспотребнадзор проводки

К акими проводками в бухгалтерском учете бюджетное учреждение должно отразить начисление и уплату административного штрафа по проверке роспотребнадзора. Интересует именно корреспонденция счетов со ссылками на пункты инструкций. Теория про штрафы не нужна. Внимание! не налоговые штрафы а именно административные по постановлению суда.

157н инструкция по бюджетному учету от 2021 года

Такие меры были введены после ряда ревизий, когда обнаруживались некомплектные наборы дорогостоящего оборудования, важные части которых исчезали в неизвестном направлении.

Кроме того, если раньше можно было списать дебиторскую задолженность от неплатежеспособных неплательщиков, то сегодня необходимо применять более сложный механизм взыскания таких долгов.

Также изменилась схема учета забалансовых денежных средств, полученных от третьих лиц, новый регламент накладывает на бухгалтера большую ответственность.

Пени: бухгалтерские проводки

Из статьи вы узнаете, какая ответственность за нарушение бюджетного законодательства предусмотрена современными нормативно-правовыми актами. В материале приводится перечень основных типов нарушений и следующие за этим санкции, рассказано о размере штрафов и пеней. Вы также узнаете, как отражать штрафы за нарушение бюджетного законодательства в бухгалтерском отчете организации.

https://www.youtube.com/watch?v=dCEkbmaXUcg

Деятельность учреждений и частных лиц в бюджетной сфере строго контролируется с законодательной точки зрения. Главным регулирующим документом является Бюджетный кодекс РФ, помимо него — различные нормативно-правовые акты, выпускаемые Правительством и другими законодательными органами.

Лица, которые не соблюдают правила работы, несут юридическую ответственность за нарушение бюджетного законодательства.

Согласно статье , неустойка — это денежная сумма, которую должник обязан уплатить при ненадлежащем исполнении своих обязательств.

С года чиновники кардинально изменили порядок страхового обеспечения наемных работников. Теперь платить обязательные сборы нужно в ИФНС.

Неустойка по договору. Как отразить в бухгалтерском учете? (Хромова Н.)

Источник: Журнал ” Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение ” Государственными муниципальными контрактами, а также гражданско-правовыми договорами предусматриваются условия об ответственности поставщика исполнителя, подрядчика за неисполнение или ненадлежащее исполнение обязательств и об уплате им в пользу учреждений неустойки.

В каком размере взыскивается неустойка? Вправе ли учреждения воспользоваться суммой неустойки? Как в бухгалтерском учете отразить ее начисление? В этой статье даны ответы на поставленные вопросы.

Возникновение обязательства по уплате неустойки Государственные муниципальные учреждения заключают контракты договоры на поставку товаров, выполнение работ, оказание услуг в соответствии с положениями Гражданского кодекса и нормативными правовыми актами, регулирующими закупки.

При этом они обязаны осуществлять закупки в соответствии с порядком заключения и исполнения гражданско-правовых договоров и иными положениями, связанными с обеспечением закупки, установленным положением о закупке, утвержденным учреждением п. При наличии правового акта, принятого бюджетным учреждением согласно п.

Проводки Казенное Учреждению По Пеням По Контракту

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Проводки Казенное Учреждению По Пеням По Контракту». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Рассмотрим на примерах порядок отражения в бухгалтерском учете операций по принятию, исполнению обязательств, принимаемых по гражданско-правовому договору, источником финансового обеспечения которого является субсидия на иную цель, а также операций по предъявлению требований по уплате неустоек (пеней, штрафов) и исполнению названных требований.

При залоговой форме обеспечения, осуществляемой на основании ст. 96 Закона № 44-ФЗ, отражение денежных поступлений на забалансовом счете 10 недопустимо!

Начисление пени по налогам в казенном учреждении

Здесь же укажем, что не всегда поставщики (подрядчики) согласны с размером выставляемой им неустойки. В случае если на момент предъявления требования по штрафным санкциям размер поступлений не определен ввиду оспаривания исполнения требования со стороны поставщика, критерии признания доходов в полной мере не выполняются.

Бюджетное учреждение заключило в сентябре 2021 года контракт на сумму 200 000 руб. (оплата контракта производится по КВД 4), произвело уплату аванса в сумме 50 000 руб.

Обязанности: к военнослужащим относится персонал, который в настоящее время проходит военную службу в формированиях вооруженных сил по контракту и призыву. Каждый военнослужащий имеет должностные обязанности, которые определяют объем и …

Результаты сверки расчетов оформляются актом, который подписывается налогоплательщиком и уполномоченным должностным лицом налогового органа. Форма такого акта утверждена Приказом ФНС РФ от 20.08.2007 N ММ-3-25/

Неустойка начисляется за каждый день просрочки исполнения такого обязательства начиная со следующего дня после даты истечения закрепленного в контракте срока исполнения.

Почему? Денежные средства, поступившие по БГ, не являются доходом от реализации товаров или оказания услуг, поэтому не должны быть учтены в расчетах НДС.

https://www.youtube.com/watch?v=N3FKv9C6NbU

Такая задолженность числится на балансе организации долгие месяцы, а иногда даже годы, ввиду чего происходит ее рост.

В связи с этим администраторы доходов не могут в полной мере зачислить в бюджет поступления от штрафных санкций, которые федеральные органы исполнительной власти, органы субъекта РФ и органы местного самоуправления налагают за нарушения в той или иной области законодательства РФ.

Принимая во внимание положения статей 125, 126 Гражданского кодекса РФ, в случае неисполнения или ненадлежащего исполнения поставщиком обязательств, возникающих из госконтрактов, кредитором в таких обязательствах являются Российская Федерация, субъекты РФ, муниципальные образования.

Пеня в казенных учреждениях в 2021 году

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», за нарушение договорных обязательств по решению суда обязана уплатить контрагенту неустойку, а также пеню и штраф.

В конце марта 2021 года Правительство РФ скорректировало перечень случаев, когда при заключении контракта в документации о закупке указываются формула расчета цены и максимальное значение цены контракта. В частности, с 11.04.2021 правило твердой цены для контрактов на приобретение ГСМ не действует.

Соответственно, ее начисление и уплата подлежит отражению на тех же балансовых счетах и регистрация и то же счет, предназначенный для учета расчетов по уплате пени по страховым взносам на обязательное страхование.

Для целей налога на прибыль расходы в виде пеней, штрафов и иных санкций, перечисляемых в бюджет и во внебюджетные фонды, учитываются Штрафы и пени в бюджет. Учёт штрафов и пеней, которые возникают при расчетах с бюджетом, в бухучёте ведется на специальном субсчёте, например 99 (субсчёт «Налоговые штрафные санкции»).

Порядок взыскания неустойки с поставщика (подрядчика, исполнителя) зависит от типа учреждения: бюджетного или казенного.

Федеральный закон от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Администраторы доходов занимают ведущее место среди участников бюджетного процесса. От грамотного планирования того, как они осуществляют бюджетные полномочия, напрямую зависят полнота и своевременность наполняемости соответствующего бюджета.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Если штрафные платежи начисляются компанией самостоятельно, то отразить их необходимо на дату расчета и уплаты в бюджет. При начислении по результатам проверки отразить их следует на дату вступления в силу решения по проверке.

Н., юристЖурнал «» № 4/2012 В том случае, если контрагент не исполняет своевременно свои обязательства, учреждение вправе потребовать уплаты неустойки (штрафа, пеней).

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.

Отражая пени и штрафы в налоговом учете, как и в бухгалтерском, нужно четко понимать, о каком виде санкций идет речь – договорные они или налоговые.

Выплачена работникам заработная плата за июль 2011 года (350 000 – 45 500) руб.

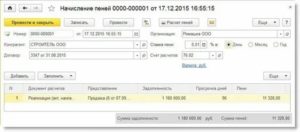

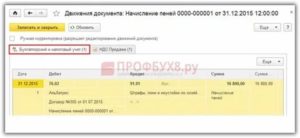

Казенным учреждением были начислены пени поставщику за нарушение условий контракта и сроков поставки. Денежные средства удержаны из суммы, перечисленной контрагентом в качестве обеспечения исполнения контракта (КФО 3). Удержанная сумма отправлена администратору доходов (КФО 3).

Как отразить в учете неустойку по контракту

Казенным учреждением были начислены пени поставщику за нарушение условий контракта и сроков поставки. Денежные средства удержаны из суммы, перечисленной контрагентом в качестве обеспечения исполнения контракта (КФО 3). Удержанная сумма отправлена администратору доходов (КФО 3). Как в бюджетном учете казенного учреждения необходимо правильно оформить данную хозяйственную ситуацию?

Первое, в чем следует разобраться, — ставится ли на учет банковская гарантия? В отличие от внесения залогового обеспечения, она не поступает на расчетный счет заказчика, а размещается в кредитной организации на период исполнения госконтракта. То есть при получении официальной банковской гарантии проводки в бухучете по балансовым счетам отсутствуют.

https://www.youtube.com/watch?v=J7VU1hTqbNA

Отражаемые в учете санкции в виде пеней и штрафов возникают:

- в отношениях между контрагентами в связи с нарушением договорных взаимоотношений;

- при несоблюдении требований налогового законодательства.

С вступлением в силу Приказа Минфина РФ от 16.11.2021 № 209н[6] операции по начислению и списанию сумм неустоек (штрафов, пеней) по государственным контрактам в бухгалтерском учете заказчика следует отражать с использованием нового счета 0 401 10 174 «Выпадающие доходы».

Проводки при начислении штрафов и пени по налогам

В случае неисполнения (ненадлежащего исполнения) обязательства или просрочки исполнения одним из способов его обеспечения считается предъявление неустойки (п. 1 ст. 329 ГК РФ).

Перед тем как начинать обсуждение проводок и нюансов бухгалтерского и налогового учёта пеней, важно понять их смысловую нагрузку. Пени (пеня), согласно пункту 1 статьи 175 Налогового Кодекса РФ, это некоторая сумма денежных средств, которую организация-налогоплательщик обязана оплатить, помимо сумм самого налога.

Средства БГ, учтенные на забалансовом счете 10, включать в расчет налоговой базы не следует (статья 251, 346.15 НКРФ), так как это обязательство, а не доход. При зачислении денег на расчетный счет по банковской гарантии сумму следует отразить при расчете доходов УСН. Поступления включаются в состав внереализационных доходов при расчете единого налога.

Порядок отражения в бюджетном учете суммы удержанного НДФЛ зависит от вида дохода, с которого данный налог удерживается, и источника выплаты этого дохода.

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

При К, равном 0 — 50%, размер ставки вычисляется за каждый день просрочки и принимается за 0,01 ставки рефинансирования, установленной Банком России на дату уплаты пени.

Признание расходов в бухучете не зависит от намерения получения дохода и формы осуществления расходов. В качестве наглядного примера рассмотреть можно ситуацию, когда в счет уплаты налога у организации конфисковано здание, впоследствии реализованное через аукцион.

При начислении и уплате налогов, сборов, страховых взносов и иных платежей в бюджет у казенных учреждений возникают расчеты с бюджетом. В ходе таких расчетов может образоваться задолженность как со стороны плательщика (суммы, не уплаченные в срок), так и со стороны бюджета (суммы, подлежащие возврату).

В бюджетном учреждении сумма неустойки остается в распоряжении учреждения. Порядок отражения в бухучете приведен в материалах «Системы Главбух». Условие контракта об ответственности поставщика (исполнителя, подрядчика) является обязательным.

В случае нарушения (неисполнения) контрагентом обязательства, предусмотренного контрактом, заказчик обязан потребовать уплату неустойки ().

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.