Вопросы охраны окружающей среды и обращения с отходами в последнее время стоят довольно остро. В этой связи актуально рассмотреть особенности принятия к учету и реализации некоторых видов отходов (например, металлолома и макулатуры). В консультации речь идет о том, как оприходовать полученные активы, отразить в учете учреждения реализацию металлолома и доходы от данной операции.

- Как оформить списание материальных запасов и принятие к учету металлолома и макулатуры?

- Кто принимает решение о списании активов и оформляет документы?

- Как определяется цена металлолома и макулатуры?

- Какими проводками отражается принятие к учету металлолома и макулатуры?

- Как отражаются в учете реализация металлолома и макулатуры и поступление доходов?

- Отражение в учете результатов сверки с ИФНС России

- По результатам сверки с ИФНС России необходимо уменьшить задолженность перед бюджетом

- Выявлена переплата налогов – казенное учреждение

- Выявлена переплата налогов – бюджетное/автономное учреждение

- По результатам сверки с ИФНС России необходимо увеличить задолженность перед бюджетом

- Какие проводки использовать, чтобы отразить операции по зарплате

- Бухучет у бюджетников

- Бухучет зарплаты в бюджетном учреждении

- Бухпроводки по зарплате в казенном учреждении

- Бухгалтерские проводки по ЗП: зарплата в автономном учреждении

- Бухучет в НКО

- Бухгалтерские проводки по заработной плате: примеры для НКО

- Отражение штрафов и пеней

- Что такое неустойка

- Неустойка при закупке услуг

- Способы взыскания неустоек

- Отражение операций в учете

- Корреспонденции в казенном учреждении

- В счет оплаты по контракту

- Проводки По Начислению Доходов В Казенном Учреждении

- Начисление прибыли в бюджетном учреждении проводки

- Начисление пени в казенном учреждении проводки

- Возврат в доход бюджета дебиторской задолженности прошлых лет (проводки)

- Особенности отражения в бухгалтерском учете государственных (муниципальных) учреждений расчетов с дебиторами по доходам в 2011 году

- Начислен надог на прибыль проводки в казенном учреждении

- Проводка по возврату денег на лицевой счет

- проводки на перечисление в доход бюджета

- Проводки Казенное Учреждение В Доход Бюджета Возмещения Фсс 2021

- В казенном учреждении на числится дебиторская задолженность фсс

Как оформить списание материальных запасов и принятие к учету металлолома и макулатуры?

Имущество государственного (муниципального) учреждения, непригодное для дальнейшего использования из-за утраты своих потребительских свойств, в том числе физического и морального износа, подлежит списанию с баланса учреждения. По результатам такого списания могут появиться металлолом и макулатура. Высвободившиеся после списания имущества материальные запасы, пригодные для дальнейшего использования, принимаются к бухгалтерскому учету.

Для списания материальных ценностей применяются:

– акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);– акт о списании транспортного средства (ф. 0504105);– акт о списании мягкого и хозяйственного инвентаря (ф. 0504143);

– акт о списании исключенных объектов библиотечного фонда (ф. 0504144).

В каждом из этих документов есть раздел «Результаты выбытия». В нем следует сделать отметку о результатах проведенных мероприятий, в том числе отразить перечень имущества, подлежащего постановке на учет, с целью дальнейшего использования.

Для оприходования металлолома и макулатуры, полученных от списания нефинансовых активов, следует оформить:

– приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207);

– акт приемки материалов (материальных ценностей) (ф. 0504220) (п. 34 Инструкции № 174н, п. 34 Инструкции № 183н).

Все перечисленные выше формы документов утверждены Приказом от 30.03.

2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Следует обратить внимание, что необходимость и порядок применения таких документов должны быть закреплены в учетной политике учреждения.

Кто принимает решение о списании активов и оформляет документы?

Для подготовки и принятия решения о списании федерального имущества в учреждении создается специальная постоянно действующая комиссия (п. 5 Положения № 834 «Положение о списании федерального имущества, утв.

Постановлением Правительства РФ от 14.10.2010 № 834»).

Она проводит осмотр и обследование имущества, решает вопросы целесообразности дальнейшего его использования, восстановления, возможности использования его частей и материалов, подготавливает необходимые документы.

Пунктом 34 Инструкции № 157н также предусмотрено, что выбытие основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации (в том числе в результате прекращения признания объекта в качестве актива субъекта учета (выбытия с балансового учета), осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом).

Обратите внимание. Без согласия собственника учреждения не могут самостоятельно распоряжаться:

– казенные учреждения – всем имуществом, закрепленным за ним на праве оперативного управления;

– бюджетные и автономные учреждения – недвижимым имуществом и ОЦДИ.

https://www.youtube.com/watch?v=lsiDJD8GJNg

Таким образом, для списания вышеуказанного имущества необходимо разрешение органов, осуществляющих функции и полномочия учредителя учреждения.

Как определяется цена металлолома и макулатуры?

Фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) основных средств или иного имущества, определяется исходя из их текущей оценочной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования (например, демонтаж) (п. 106 Инструкции № 157н).

Полученные материалы оцениваются по справедливой стоимости в соответствии с п. 52 – 53 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2021 № 256н (далее – СГС «Концептуальные основы»).

Справедливая стоимость материалов или металлолома, полученных при списании ОС, определяется методом рыночных цен (п. 54 СГС «Концептуальные основы»).

При определении справедливой стоимости данные о рыночных ценах, полученные от независимых экспертов (оценщиков) либо сформированные самостоятельно путем изучения цен в открытом доступе, должны быть документально подтверждены (п. 59 СГС «Концептуальные основы»).

Какими проводками отражается принятие к учету металлолома и макулатуры?

Принятие к учету металлолома и макулатуры отражается в учете в зависимости от типа учреждения следующим образом:

| операции | Дебет | Кредит | Пункт инструкции |

| Казенное учреждение | |||

| Принятие к учету материалов, остающихся после ликвидации ОС | 1 105 3х 34х | 1 401 10 172 | Пункт 23 Инструкции № 162н* |

| Принятие к учету материалов, остающихся после ремонтных работ | 1 105 3х 34х | 1 401 10 199 | |

| Бюджетное и автономное учреждения | |||

| Принятие к учету материалов, остающихся после ликвидации ОС | 0 105 2х 34х0 105 3х 34х | 1 401 10 172 | Пункт 34 инструкций № 174н и 183н |

| Принятие к учету материалов, остающихся после ремонтных работ | 0 105 2х 34х0 105 3х 34х | 1 401 10 199 |

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

Как отражаются в учете реализация металлолома и макулатуры и поступление доходов?

При реализации металлолома и макулатуры их стоимость списывается с учета.

Обратите внимание, что средства, полученные от продажи имущества казенного учреждения, относятся к неналоговым доходам и подлежат перечислению в доход соответствующего бюджета бюджетной системы РФ по нормативу 100% (п. 3 ст. 41, п. 1 ст. 51, ст. 57, 62 БК РФ).

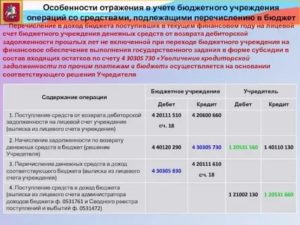

В учете казенного учреждения операции по списанию металлолома и макулатуры и поступлению доходов отражаются следующим образом:

| операции | Дебет | Кредит |

| Списание стоимости металлолома и макулатуры при их реализации | 1 401 10 172* | 1 105 36 446 |

| Начисление дохода от реализации металлолома и макулатуры | 1 205 74 564** | 1 401 10 172 |

| Казенное учреждение является администратором дохода бюджета | ||

| Поступление денежных средств в доход бюджета | 1 210 02 446 | 1 205 74 664 |

| Казенное учреждение осуществляет отдельные полномочия по начислению и учету поступления платежей в бюджет | ||

| Отражение задолженности по перечислению в бюджет денежных средств | 1 304 04 446 | 1 303 05 731 |

| Поступление в доход бюджета денежных средств | 1 303 05 831 | 1 205 74 664 |

* Начисление доходов от реализации металлолома отражается в учете по подстатье 172 «Доходы от выбытия активов» КОСГУ, а при кассовом поступлении этих доходов в бюджет – по подстатье 446 «Уменьшение стоимости прочих оборотных ценностей (материалов)» КОСГУ (Порядок № 209н).

Отражение в учете результатов сверки с ИФНС России

Практика учета

Продолжение статьи «Как провести сверку с налоговой инспекцией», опубликованной в ГиМУ № 9/2021.

Д.В. Жуковский,

эксперт по бухгалтерскому учету

По результатам сверки с ИФНС России необходимо уменьшить задолженность перед бюджетом

Если ИФНС России по результатам сверки с учреждением признала сумму задолженности учреждения в меньшем размере, чем по данным учреждения, нет смысла искать в учете учреждения ошибку. Считаем, что следует привести показатель задолженности к данным ИФНС России.

Уменьшение задолженности учреждения следует рассматривать как чрезвычайные доходы, КОСГУ 173. Кассовых доходов по этому коду КОСГУ быть не может1, эти доходы являются учетным показателем. Также для чрезвычайных доходов не предусмотрен код аналитической группы подвида доходов бюджета (АГПДБ).

Поэтому надо будет использовать2 код 180 АГПДБ.

https://www.youtube.com/watch?v=pffM1QrB8Xw

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2021.

В результате уменьшения кредиторской задолженности казенному учреждению также необходимо уменьшить бюджетные обязательства (и денежные обязательства, если они уже были приняты). Бюджетному/автономному учреждению также надо будет уменьшить принятые обязательства и денежные обязательства.

В учете будет сделана следующая запись: запись проводки приведена в «БиНО: ГиМУ» №10/2021.

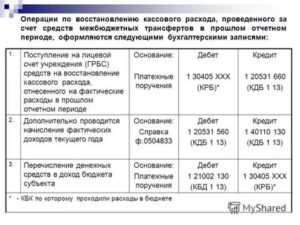

Выявлена переплата налогов – казенное учреждение

Если по результатам сверки расчетов ИФНС России подтвердила наличие переплаты, действия казенного учреждения зависят от того, в каком году произошла переплата: в текущем или в прошлые годы.

Если переплата произошла в текущем году, то казенное учреждение может использовать три варианта действий, предусмотренных Налоговым кодексом РФ:

1) учесть переплату в дальнейшем в текущем году в счет начислений этого же самого налога (платежа).

Этот способ хорош для того случая, если в текущем году учреждение ожидает, что начисления до конца года перекроют подтвержденную переплату. Если же до конца года начисление не перекроет переплату, то в следующем году надо будет требовать возврат. То есть снова проводить сверку.

При этом способе больше никаких записей в учете (кроме ранее перечисленных) и иных действий делать не надо;

2) зачесть в счет задолженности по другому налогу.

Порядок действий учреждения в этом случае зависит от того, совпадают ли коды бюджетной классификации КВР и КОСГУ у налогов, которые надо зачесть. Если коды КОСГУ и КВР совпадают, то надо будет отразить в учете перенос показателей с одного налога на другой.

В учете будет сделана следующая запись: запись проводки приведена в «БиНО: ГиМУ» №10/2021.

Если же коды КВР и (или) КОСГУ у налогов, которые надо зачесть, не совпадают, необходимо уточнить в органе казначейства соответствующие платежи текущего года на другие коды.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2021.

3) запросить возврат.

Возврат переплаты текущего года надо будет отразить в учете как восстановление кассовых расходов.

В учете будет сделана следующая запись: запись проводки приведена в «БиНО: ГиМУ» №10/2021.

Если переплата произошла в прошлые годы, то казенное учреждение может использовать только один вариант действий, предусмотренных Налоговым кодексом РФ:

1) запросить возврат.

Никакие иные варианты использовать недопустимо, потому что иначе будут нарушены положения3 Бюджетного кодекса РФ:

«финансовое обеспечение деятельности казенного учреждения осуществляется:

– за счет средств соответствующего бюджета бюджетной системы Российской Федерации;

– на основании бюджетной сметы».

Это положение прямо указывает, что казенное учреждение может расходовать на обеспечение своей деятельности только средства бюджета, причем только на те нужды, которые предусмотрены бюджетной сметой. То есть казенное учреждение не имеет права исполнять бюджетные обязательства текущего года по уплате налогов за счет переплаты прошлого года.

Таким образом, единственное, что казенное учреждение может сделать с переплатой прошлых лет, – запросить ее возврат и направить в доход бюджета.

Порядок действий учреждения и порядок отражения в учете будут зависеть от того, наделено ли учреждение полномочиями администратора доходов бюджета от возврата дебиторской задолженности прошлых лет.

Администратор доходов направляет средства возврата за прошлые годы на свой лицевой счет администратора доходов. Казенное учреждение, не имеющее полномочий администратора, направляет средства возврата соответствующему администратору.

И в том, и в другом случае перечисление в доход бюджета следует производить с тех же кодов КВР и КОСГУ, на которые возврат был зачислен.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2021.

Выявлена переплата налогов – бюджетное/автономное учреждение

Код КОСГУ 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет», согласно его названию и указаниям4 о назначении, неприменим к бюджетным и автономным учреждениям.

У бюджетных и автономных учреждений нет никаких ограничений по использованию в текущем году средств, возвращенных по операциям прошлых лет.

Поэтому для бюджетных и автономных учреждений доступны без ограничений все способы распоряжения подтвержденной переплатой, предусмотренные в Налоговом кодексе РФ.

https://www.youtube.com/watch?v=khRJH7ISPts

Если переплата произошла в текущем году, то казенное учреждение может использовать три варианта действий, предусмотренных Налоговым кодексом РФ:

1) учесть переплату в дальнейшем в текущем году в счет начислений этого же самого налога (платежа).

При этом способе больше никаких записей в учете (кроме ранее перечисленных) и иных действий делать не надо;

2) зачесть в счет задолженности по другому налогу.

Недопустимо за счет переплаты налогов, произведенной по КВФО «4» зачитывать задолженность по налогам, подлежащим уплате по КВФО «2». Обратное допустимо.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2021.

Если же коды КВР (АГПДБ) и (или) КОСГУ у налогов, которые надо зачесть, не совпадают, необходимо в Отчете об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) отразить некассовое исполнение по тому налогу, по которому произошла переплата, со знаком «минус», а по тому налогу, с которым переплата была зачтена, – со знаком «плюс»;

3) запросить возврат.

Возврат переплаты текущего года надо будет отразить в учете как восстановление кассовых расходов (если налог был уплачен как расходы) или как доходы (если налог был уплачен как уменьшение доходов).

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2021.

По результатам сверки с ИФНС России необходимо увеличить задолженность перед бюджетом

Если расхождение, выявленное по итогам сверки с налоговой, в пользу ИФНС России, необходимо провести служебное расследование и выяснить причину увеличения задолженности. Это необходимо по двум причинам:

1) необходимо подтвердить, что сумма задолженности, по данным ИФНС России, правильная. Если ИФНС России указала увеличенную сумму задолженности учреждения неправильно, то учреждению следует отстаивать свои цифры;

2) увеличение задолженности по платежам в бюджет по результатам сверки может привести также к уплате штрафов и пеней. Штрафы и пени для учреждения – это ущерб. Поэтому необходимо выявить лиц, виновных в причинении ущерба учреждению. А для этого необходимо выявить, когда и какая ошибка была совершена.

Бюджетным, автономным учреждениям недопустимо отражать в учете начисление штрафов и пеней на себестоимость готовой продукции, работ, услуг. Потому что эти суммы подлежат возмещению виновными лицами и не формируют себестоимость.

| № п/п | операции | Бухгалтерская записьКазенное учреждение | |

| Дебет | Кредит | ||

| 1 | Начисление недоимки – исправление ошибки текущего года | ХХХ 1 40120 2ХХ | ХХХ 1 303ХХ 731 |

| 2 | Начисление недоимки – исправление ошибки года, предшествующего отчетному | ХХХ 1 40128 2ХХ | ХХХ 1 303ХХ 731 |

| 3 | Начисление недоимки – исправление ошибки прошлых лет | ХХХ 1 40129 2ХХ | ХХХ 1 303ХХ 731 |

| 4 | Начисление штрафа, пеней | 853 1 40120 292 | 853 1 30305 731 |

| № п/п | операции | Бухгалтерская записьБюджетное/автономное учреждение | |

| Дебет | Кредит | ||

| 1 | Начисление недоимки – исправление ошибки текущего года (по налогам, которые подлежат уплате как расходы) | ХХХ 0 40120 2ХХ | ХХХ 0 303ХХ 731 |

| 2 | Начисление недоимки – исправление ошибки года, предшествующего отчетному (по налогам, которые подлежат уплате как расходы) | ХХХ 0 40128 2ХХ | ХХХ 0 303ХХ 731 |

| 3 | Начисление недоимки – исправление ошибки прошлых лет (по налогам, которые подлежат уплате как уменьшение доходов) | ХХХ 0 40129 2ХХ | ХХХ 0 303ХХ 731 |

| 4 | Начисление недоимки – исправление ошибки текущего года (по налогам, которые подлежат уплате как уменьшение доходов) | 180 2 40110 1ХХ | 180 2 303ХХ 731 |

| 5 | Начисление недоимки – исправление ошибки года, предшествующего отчетному (по налогам, которые подлежат уплате как уменьшение доходов) | 180 2 40118 1ХХ | 180 2 303ХХ 731 |

| 6 | Начисление недоимки – исправление ошибки прошлых лет (по налогам, которые подлежат уплате как уменьшение доходов) | 180 2 40119 1ХХ | 180 2 303ХХ 731 |

| 7 | Начисление штрафа, пеней | 853 2 40120 292 | 853 2 30305 731 |

После того как будут выявлены лица, виновные в нарушении налогового законодательства, что привело к необходимости уплаты штрафов, пеней, надо отразить в учете задолженность виновных лиц. Сумма задолженности – это сумма налоговых санкций, предъявленных учреждению:

| № п/п | операции | Бухгалтерская записьКазенное учреждение | |

| Дебет | Кредит | ||

| 1 | Начисление задолженности лиц, виновных в нарушении налогового законодательства | 140 1 20945 567 | 140 1 40110 145 |

| № п/п | операции | Бухгалтерская записьБюджетное/автономное учреждение | |

| Дебет | Кредит | ||

| 1 | Начисление задолженности лиц, виновных в нарушении налогового законодательства | 140 2 20945 567 | 140 2 40110 145 |

Казенному учреждению сумму ущерба, взысканную с виновных лиц, надо будет направить в доход бюджета.

1) п. 9.7.3 Порядка применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29 ноября 2021 г. № 209н (далее – Приказ № 209н)

2) п. 12.1.7 приказа Минфина России от 8 июня 2021 г. № 132н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (далее – Приказ № 132н)

4) п. 9.3.6 Приказа № 209н

Какие проводки использовать, чтобы отразить операции по зарплате

Бухгалтерия Проводки по зарплате — это бухгалтерские записи, которые отражают факты начисления вознаграждений за труд наемных работников.

Как правильно отразить операции по начислению и перечислению зарплаты в учреждениях бюджетной сферы? Определим проводки по начислению заработной платы для бюджетной сферы и НКО.

26 сентября 2021 Евдокимова Наталья

Определим важные моменты при начислении зарплаты:

- В учреждении должно быть разработано и утверждено положение по оплате труда, которое сформировано с учетом специфики деятельности организации и не противоречит действующему законодательству.

- Зарплату работникам учреждения следует начислять в строгом соответствии с утвержденным положением по оплате труда и отдельными локальными распоряжениями руководителя по кадровому составу.

- Независимо от суммы аванса, который предусмотрен за первую половину отработанного периода, заработная плата начисляется в полном объеме. Причем в последний день месяца.

- Удерживать НДФЛ с заработной платы и исчислять страховые взносы следует на всю сумму начислений, не вычитая уже выплаченный аванс за первую половину месяца. Суммы, которые следует включать в налогооблагаемую базу, закреплены в Налоговом кодексе.

- В 2021 году применяйте новый минимальный размер оплаты труда для работников, чья зарплата не превышает установленный минимум. МРОТ регламентирован в законе от 19.06.2000 № 82-ФЗ с последними изменениями.

- Предусмотрите в положении по оплате труда, коллективном договоре и в трудовых соглашениях, что перечисление ЗП в организации осуществляется не реже чем два раза в месяц.

- Учитывайте районные коэффициенты, установленные в регионе по месту нахождения организации. Размеры районных доплат учитывайте при исчислении МРОТ.

- При расторжении трудового договора произведите окончательные расчеты в последний рабочий день наемного сотрудника. Причем размер обязательного расчета компенсации не зависит от причины увольнения.

- В бухучете используйте типовые проводки для бюджетных учреждений в 2021 году.

Следует руководствоваться инструкциями № 174н и № 157н — для учреждений бюджетной сферы, и инструкцией № 94н — для НКО.

Бухучет у бюджетников

Для отражения сумм начисленных вознаграждений за труд работников учреждений бюджетной сферы следует применять отдельные инструкции по БУ. Иными словами, общий План счетов (Приказ № 94н) в этом случае применять нельзя.

https://www.youtube.com/watch?v=i192vbNiHZc

Общая инструкция для организаций — это Приказ Минфина № 157н. Но это не единственный документ. Дополнительные рекомендации и требования даны в отдельных приказах:

- Инструкция № 174н — для бюджетного типа учреждений.

- Инструкция № 183н — для автономных организаций.

- Инструкция № 162н — для казенного типа госучреждений.

Чтобы вести учет зарплаты в бюджетных учреждениях в 2021 году бюджетники обязаны использовать счет 0 302 10 000 «Расчеты по оплате труда и начислениям на выплаты по оплате труда».

Для организации достоверного синтетического учета необходимо детализировать информацию. Для этого предусмотрите соответствующие коды аналитического учета:

- Код «1» или 0 302 11 000 — предназначен для отражения операций по начислению непосредственно заработной платы. К примеру, на данном бухсчете отражайте начисленный должностной оклад, стимулирующие, компенсационные выплаты. Если к заработку применяется территориальный (районный) коэффициент, то данные суммы отражайте с кодом «1». Также в группу отнесите суммы начисленных отпускных и больничное пособие за счет работодателя.

- Код «2» или 0 302 12 000 — аккумулируется информация по прочим выплатам в пользу работников. Например, в данную группу относите начисления в пользу женщин, получающих пособие на ребеночка до трех лет. В настоящий момент размер такой выплаты — 50 рублей. Если в вашем регионе действует районный коэффициент, то его включите в группу с кодом «2».

- Код «3» или 0 302 13 000 — в группу относите все расчеты по начислению пособий по болезни, беременности и родам, единовременные выплаты за счет средств ФСС. То есть код «3» предназначен для отражения начислений на выплаты по оплате труда.

Начисление расходов по оплате труда отражается по кредиту счета 0 302 00 000, в корреспонденции со счетами:

- 0 109 00 000 — при отражении выплат в пользу работников, непосредственно участвующих в выполнении муниципального задания;

- 0 401 20 000 — для начисления выплат прочему персоналу.

Бухучет зарплаты в бюджетном учреждении

Собрали в таблице проводки по начислению зарплаты в бюджетном учреждении в 2021 году.

| Начислена зарплата | 4 401 20 211 | 4 302 11 730 | Оплата труда — КВР 111Прочие выплаты — 112Пособия и больничные листы и страховые взносы — 119 |

| Начисление больничного листа | 4 401 20 213 | 4 302 13 730 | |

| Начисление прочих выплат | 4 401 20 212 | 4 302 12 730 | |

| Начислена заработная плата работникам основного производства, проводка | 4 109 61 211 (при включении ЗП в себестоимость)4 109 71 211 (накладные расходы)4 109 81 211 (общехозяйственные расходы) | 4 302 11 730 | |

| Удержан НДФЛ | 4 302 11 830 | 4 303 01 730 | |

| Удержан исполнительный лист | 4 302 11 830 | 4 304 03 730 | |

| Выдана из кассы заработная плата, проводка | 4 302 11 830 | 4 201 34 610 | |

| Перечисление на банковские карты | 4 302 11 830 | 4 201 11 610 | |

| Невыданная зарплата депонирована | 4 302 11 830 | 4 304 02 730 | |

| Страховые взносы | 4 402 20 213 | 4 303 02 730 (ФСС — 2,9 %)4 303 06 730 (ФСС НС и ПЗ — 0,2 %)4 303 07 730 (ФФОМС — 5,1 %)4 303 10 730 (ОПС — 22 %) |

Бухпроводки по зарплате в казенном учреждении

Собрали в таблице проводки по зарплате в казенном учреждении в 2021 году.

| Начислена заработная плата работникам | 1 401 20 211 | 1 302 11 730 | Для оплаты труда государственных и муниципальных служащих — КВР 121, для оплаты пособий и страховых взносов — 129 |

| Больничные листы | 1 401 20 213 | 1 302 12 730 | |

| НДФЛ | 1 302 11 830 | 1 303 01 730 | |

| ЗП перечислена с расчетного счета | 1 302 11 830 | 1 201 11 610 | |

| Выдана ЗП из кассы | 1 302 11 830 | 1 201 34 610 | |

| Страховые взносы | 1 402 20 213 | 1 303 02 730 (ФСС — 2,9 %)1 303 06 730 (ФСС НС и ПЗ — 0,2 %)1 303 07 730 (ФФОМС — 5,1 %)1 303 10 730 (ОПС — 22 %) |

Бухгалтерские проводки по ЗП: зарплата в автономном учреждении

| Начислена ЗП | 2 401 20 211 | 2 302 11 730 | Аналогичны для бюджетных учреждений |

| Удержан НДФЛ | 2 302 11 830 | 2 303 01 730 | |

| Удержаны профсоюзные взносы | 2 302 11 830 | 2 304 03 730 | |

| Выдача заработной платы из кассы | 2 302 11 830 | 2 201 34 610 | |

| Выдана заработная плата, проводка с расчетного счета | 2 302 11 830 | 2 201 11 610 | |

| Страховые взносы | 2 402 20 213 | 2 303 02 730 (ФСС — 2,9 %)2 303 06 730 (ФСС НС и ПЗ — 0,2 %)2 303 07 730 (ФФОМС — 5,1 %)2 303 10 730 (ОПС — 22 %) |

Бухучет в НКО

Некоммерческие организации обязаны вести бухучет по общепринятым нормам, согласно Приказу Минфина № 94н. Так, все начисленные вознаграждения за труд аккумулируйте на бухсчете 70 «Расчеты с персоналом по оплате труда».

Независимо от типа организации (некоммерческая, бюджетная, коммерческая) ведите учет начислений отдельно по каждому работнику. Не допускается внесение обобщенной информации по предприятию в целом либо записи по цеху, участку, отделу, смене.

Допустимо открыть соответствующие субсчета к счету 70. Например, чтобы детализировать информацию по цехам, отделам и прочим структурным подразделениям предприятия.

https://www.youtube.com/watch?v=z0OAgNMp8_A

Для отражения начислений оформляется запись по кредиту счета 70 в корреспонденции со счетами производственных затрат. К примеру, чтобы отразить заработок основного персонала, используется счет 20 «Основное производство», для вспомогательного персонала — счет 23.

Бухгалтерские проводки по заработной плате: примеры для НКО

| Начислена заработная плата, проводка для руководящего персонала | 26 | 70 | Зарплата начисляется в полном объеме, независимо от суммы перечисленного аванса |

| Начислена ЗП работникам основного производства, проводка | 20 | 70 | |

| НДФЛ: удержание из заработной платы, проводки | 70 | 68 | |

| С расчетного счета выплачена заработная плата, проводка для аванса аналогичная | 70 | 51 | |

| Выплачена из кассы заработная плата, проводка подойдет для отражения аванса | 70 | 50 | |

| Страховые взносы | 20 (по основному производству)26 (по руководящему составу) | 69/1 (ФСС)69/2 (ОПС)69/3 (ФФОМС) |

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Отражение штрафов и пеней

Отражение операций с суммами неустойки в учете государственных учреждений имеет свои особенности в зависимости от их типа и традиционно вызывает много вопросов у бухгалтеров.

Нет времени читать? Шпаргалка по содержанию статьи:

- Чем отличаются понятия «неустойка», «штраф» и «пеня»

- Какое законодательство регулирует выплату неустойки

- 3 способа взыскания неустоек

- Какими проводками начислять неустойки казенным, бюджетным и автономным учреждениям

- Какие показатели отражаются в отчетных формах

Что такое неустойка

В соответствии с Гражданским кодексом РФ неустойка – это денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, за его просрочку (ст. 330). Причем соглашение о неустойке должно быть совершено в письменной форме независимо от формы основного обязательства, в противном случае оно признается недействительным (ст. 331).

Неустойка бывает двух видов – это штраф или пеня. Штраф является фиксированным платежом и может либо оговариваться в твердой сумме, либо рассчитываться в процентах к той или иной сумме. Пеня – величина изменяемая, ее размер зависит от продолжительности периода нарушения. Определяется сумма пени в процентах от величины обязательства, исполнение которого она обеспечивает.

Правила расчета пеней также определены ГК РФ. Первый день просрочки – дата, следующая за днем исполнения обязательства в соответствии с договором. Последний день – дата, предшествующая дню фактического исполнения обязательства.

Пример.

По условиям договора срок исполнения обязательств поставщиком (подрядчиком) определен так: «не позднее 20 июня 2021 г.». Фактически товар поставлен 20 июля 2021 г. Период просрочки длился с 21 июня по 19 июля и составил 29 дней.

Неустойка при закупке услуг

Кроме ГК РФ понятия неустойки, порядки ее расчета и взыскания при закупке услуг для государственных (муниципальных) нужд определены ст. 34 «Контракт» Федерального закона № 44-ФЗ (далее Закон). Согласно п.

4 закрепление ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом, являются обязательным условием контракта. П.

6 содержит требования об уплате неустоек при просрочке исполнения обязательств и в иных случаи неисполнения (ненадлежащего исполнения) обязательств.

https://www.youtube.com/watch?v=irv0VpCfUew

Однако Закон предусматривает и ряд исключений, когда вышеуказанные требования могут не применяться (п. 15 ст. 34). В число исключений входят закупки у единственного источника, например, на сумму, не превышающую 100 000 руб., или товаров, работ или услуг, относящихся к сфере деятельности субъектов естественных монополий.

Согласно Закону, в определенных случаях в порядке, предусмотренном Правительством РФ, возможно предоставление отсрочки уплаты начисленных сумм неустоек или их списание. Одним из критериев, необходимых для списания, является размер общей суммы неуплаченных неустоек. Он не должен превысить 5% цены контракта.

Способы взыскания неустоек

В условиях контракта (договора) рекомендуется сразу прописать способ взыскании неустойки. Существует три способа:

Отдельно следует сказать о праве на распоряжения поступившими средствами, которое зависит от типа учреждения.

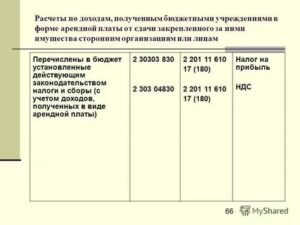

В п. 3 ст. 41 БК РФ неустойка поименована в составе неналоговых доходов бюджета от мер ответственности за нарушение условий гражданско-правовой сделки. Суммы, полученные казенным учреждением, соответственно подлежат зачислению в доход бюджета.

Бюджетное или автономное учреждения обладают правом расходования полученных сумм в соответствии с Планом ФХД, так как такие поступления являются их внереализационными доходами. Нужно только вовремя внести изменения в установленном порядке в План ФХД, увеличив общие суммы поступлений и выбытий и определив направления расходования.

Отражение операций в учете

Начисление предъявленных сумм неустойки (штрафов, пеней) оформляется проводкой

Д-т (КДБ) Х. 209.40. (560) либо (КДБ) Х. 205.41. (560)

К-т (КДБ) Х. 401.10. (140)

Где Х – источник финансового обеспечения в зависимости от типа учреждения (1 – казенное, 2 – бюджетное, автономное).

В программе применяется документ «Операция бухгалтерская (вручную)».

Корреспонденции по поступлению взысканной неустойки в соответствии с Инструкциями №162н, №174н и №183н в учете должны отражаться в зависимости от вида учреждения.

Корреспонденции в казенном учреждении

При поступлении оплаты неустойки от поставщика корреспонденции в казенном учреждении будет следующая:

В счет оплаты по контракту

В рассматриваемом случае возникшее встречное требование (неустойка) предъявленное поставщику (подрядчику) зачитывается в счет оплаты обязательств учреждения по контракту.

Казенному учреждению при выборе данного способа расчета необходимо учитывать несколько факторов:

- в контракт целесообразно включить условие о том, что исполнение обязательств по перечислению неустойки в доход бюджета возложено на государственного заказчика;

- неустойку самостоятельно перечислить в доход бюджета (в платежном документе следует указать наименование контрагента, за которого перечисляется неустойка);

- внести изменения в показатели бюджетного обязательства, учтенного органом ФК.

Следует отметить, что БК РФ не предусматривает исполнение бюджета по доходам путем зачета расходных обязательств (ст. 218 БК РФ).

Рассмотрим отдельный случай, когда исполнение контракта осуществляется за счет средств субсидий, выделенных на иные цели (капитальные вложения) и находящихся на отдельном лицевом счете учреждения. Корреспонденции по прекращению встречного требования отражаются (на основании справки ф.0504833). Списание в бухгалтерском учете сумм неустойки со средств во временном распоряжении и отражение их как дохода:

Д-т (г.КБК) 3. 304.01 (830)

Проводки По Начислению Доходов В Казенном Учреждении

В конце финансового года (31 декабря) определяется финансовый результат деятельности бюджетного учреждения путем закрытия счетов учета доходов и расходов текущего финансового года. Закрытие производится с использованием счета 040130000 «Финансовый результат прошлых отчетных периодов». К счету 040130000 не применяются коды КОСГУ.

Некоторые проводки по заработной плате. 40120211 — 30211730 — начисление основной зарплаты, 30213730 — 30302830 — начисление пособий по временной нетрудоспособности, 30211830 — 30301730 — удержание НДФЛ из зарплаты. 40120213 — 30310830 — начислены взносы страховой части ПФР, 30211830 — 30403730 — перечисление зарплаты на банковские карточки (счет прочих расчетов по заработной плате).

Начисление прибыли в бюджетном учреждении проводки

Инструкции к Единому плану счетов № 157н). Аналитический учет по счету ведите в многографной карточке (ф. 0504054) или в Карточке учета средств и расчетов (ф. 0504051) (п. 264–265 Инструкции к Единому плану счетов № 157н). О том, как отразить начисление налога по итогам года, см.

операции Дебет Кредит Отражены администратором доходов бюджета, осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, суммы денежных средств, поступивших в доход бюджета 1 303 05 830 1 205 xx 730 Отражены администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых платежей в бюджет, суммы денежных средств, поступивших в доход бюджета 1 210 02 xxx 1 303 05 730 Отражены суммы расчетов между администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, и администратором доходов бюджета (получателем бюджетных средств), осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, оформленных извещениями (ф. 0504805) 1 304 04 xxx 1 303 05 830 1 303 05 730 1 304 04 xxx Пример 2. Казенное учреждение реализовало специализированной организации металлолом.

Начисление пени в казенном учреждении проводки

Возмещение виновным сотрудником расходов учреждения в сумме уплаченных пеней не может рассматриваться в качестве восстановления кассовых выплат.

Так, под «восстановлением кассовой выплаты», как правило, понимается поступление денежных средств, направленное на восстановление (компенсацию) конкретных кассовых расходов организации госсектора — денежные средства должны поступать от того юридического (физического) лица (контрагента), которому такая выплата была произведена ранее, и в рамках того же договора (обязательства).

Инструкция № 162н содержит информацию о различных хозяйственных операциях и проводках, которыми эти операции можно оформить.

Кроме того, законодатель разработал отдельную таблицу с возможными корреспонденциями счетов, содержащуюся в приложении № 1 к инструкции № 162н.

Если необходимой операции в таблице нет, то возможно самостоятельное определение проводки согласно требованиям приказа № 162н.

Возврат в доход бюджета дебиторской задолженности прошлых лет (проводки)

Дебиторский долг представляет собой требования по имуществу компании к иным гражданам, которые считаются должниками. В работе компаний способны появляться такие ситуации, как неисполнение договоров по приемке не финансовых активов от контрагентов, обязательств подотчетных лиц и многое другое. Вследствие этого и возникает долг по дебиторке, который должен своевременно погашаться.

https://www.youtube.com/watch?v=9GqFofQ7-4U

Отсюда выходит, что показ в учете адресата средств операций, которые исходят из перечисления суммы долга по дебиторке предыдущего периода, будет зависеть от того, на какой именно л/с в банке была принята величина денег от контрагента: на счет адресата денег из бюджетной сферы или на счет учета прибыли.

Рекомендуем прочесть: Как правильно продать свою долю в квартире

Особенности отражения в бухгалтерском учете государственных (муниципальных) учреждений расчетов с дебиторами по доходам в 2011 году

Изменился и перечень источников получения указанными выше учреждениями доходов в форме бюджетных субсидий. Если до 01.01.

2011 государственные (муниципальные) учреждения все бюджетные средства, полученные не в рамках прямого бюджетного финансирования от своего вышестоящего распорядителя, отражали в бухгалтерском учете в качестве своих прочих внебюджетных доходов, то с переходом бюджетных и автономных учреждений на финансовое обеспечение в форме бюджетных субсидий, получаемых как из различных источников (бюджета, государственных внебюджетных фондов и т. п.), так и на различные цели (под обеспечение выполнения государственных (муниципальных) заданий, на развитие своей материально-технической базы и т. д.), возникла необходимость детализации всех получаемых учреждениями бюджетных поступлений по их источникам.

Несмотря на то что применяемые в общем порядке активно-пассивные счета (каковым, в частности, и является счет 62) в планах счетов бухгалтерского учета государственных (муниципальных) учреждений, как правило, детализируются на отдельные активные и пассивные счета, в отношении счета0 205 00 000 «Расчеты по доходам» данное требование не применяется, что вызывает необходимость дополнительной детализации указанного счета на отдельные аналитические субсчета для раздельного отражения в бухгалтерском учете учреждений операций по получению ими авансов от покупателей и заказчиков, а также по окончательным расчетам с ними. Такой порядок применения счета 0 205 00 000 использовался учреждениями и до 01.01.2011.

Начислен надог на прибыль проводки в казенном учреждении

- Физическое и юридическое лицо (тогда предприятие является частным учреждением).

- Российской Федерацией (предприятие будет являться государственным учреждением).

- Субъектом или муниципальным образованием (муниципальные учреждения):

- автономным,

- бюджетным,

- казенным.

Проводка по возврату денег на лицевой счет

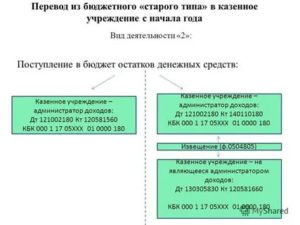

проводки на перечисление в доход бюджета

проводки на перечисление в доход бюджета

Подскажите, пожалуйста. Мы являемся бюджетным учреждением, сторонний человек (не является нашим работником) нанес вред имуществу, суд его признал виновным и обязал возместить ущерб.

Человек возмещает ущерб небольшими суммами через кассу. Начисление мы сделали по счету 205.04 (суммы принудительного изъятия).

А какой проводкой перечислить в доход бюджета, если мы не являемся администратором доходов? Мы подведомственное учреждение, получатели..

Можно ли не администраторам использовать счет 210 02? Или мы должны ущерб возмещать через 303 05? Если сделать через проводку 210 02, то в балансе уже возвращенная и перечисленная в доход сумма болтается по этому счету.. Возникает много вопросов..

нельзя:

148н 178. Данный счет предназначен для учета администратором доходов бюджета (администратором источников финансирования дефицита бюджета) операций по поступлению в бюджет администрируемых им платежей, а также расчетов с финансовыми органами по средствам, поступившим в бюджет на отчетную дату.

https://www.youtube.com/watch?v=YnXNvuV0NOE

Вот как раз со счетом 21002000 проблем не возникает, потому что инструкцией (п.

179) предусмотрено, что «Списание сумм администрируемых поступлений, зачисленных в бюджет при завершении финансового года, отражается по кредиту соответствующих счетов аналитического учета счета 021002000 «Расчеты по поступлениям в бюджет с финансовыми органами» и дебету счета 040103000 «Финансовый результат прошлых отчетных периодов».

проблемы возникают как раз при отражении через 30305000, этот счет в конце года никуда не списывается и остается «висеть».

есть в описании счета 30305000 интересный абзац.

«сумма расчетов между администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, и администратором дохода бюджета (получателем бюджетных средств), осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, оформленные Извещениями (ф.

0504805), отражаются соответственно по кредиту счета 030305730 «Увеличение кредиторской задолженности по прочим поступлениям в бюджет», соответствующего счета аналитического учета счета 030404100 «Внутриведомственные расчеты по доходам», 030404400 «Внутриведомственные расчеты по доходам от выбытий нефинансовых активов» с корреспонденцией по дебету соответствующих счетов аналитического учета счета 030404100 «Внутриведомственные расчеты по доходам», 030404400 «Внутриведомственные расчеты по доходам от выбытий нефинансовых активов», счета 030305830 «Уменьшение кредиторской задолженности по прочим поступлениям в бюджет».

если опустить то, что этот пункт странно написан (такое впечатление, что человек сам в словах запутался), и убрать оттуда странные сочетания слов и понятий, то получается, что надо предварительно найти администратора дохода, средства перечислить на лицевой счет администратора и обменяться с ним извещением, после этого перенести сумму перечисления в бюджет с 30305000 на 30404100 а 30404100 в конце года спокойно закрыть на 40103000.

Если вы этого не сделаете, то ваши отправленные в бюджет средства просто напросто зависнут на счете «невыясненные» в ФК.. у них будут невыясненные, у вас зависший 30305000..

вот такая вот на сегодняшний момент печальная песнь.

Проводки Казенное Учреждение В Доход Бюджета Возмещения Фсс 2021

Проводки Казенное Учреждение В Доход Бюджета Возмещения Фсс 2021