В процессе работы, независимо от рода деятельности организации, предприниматель использует программу 1С.

Общая сумма, внесенная в документы в связи с ее проводкой, не отображается в отчетах перед налоговыми органами. Формирование документа о поступлении денег производится на момент внесения средств в кассу.

Обязательно заполняют графы «Основание» и «Приложение». Далее формируется проводка Дт 50.01 Кт 84. 01. Если ИП сдает свои деньги на расчетный счет, необходимо указать вид операции и оформить проводку Д151 Кт 84.

01.

Если частный предприниматель расходует деньги со своего расчетного счета на личные нужды, он может отразить весь ход операции в системе 1С.

Для этих целей используется счет 75, указывающий механизм работы с учредителями. Предпринимателю достаточно произвести оформление чека, с помощью которого можно снять деньги.

В дальнейшем составляют документы, учитывающие приход и расход средств на счету ИП.

Для снятия денег на личные расходы предприниматель оформляет документ, учитывающий налоговый и бухгалтерский учет, и фиксирует: дебет (сумма), кредит (сумма). После удержания пенсионного налога вновь отмечают дебет и кредит.

- Уплата налогов на личные деньги ИП

- Ип переводит деньги себе на карту как это отразить в проводке

- Как ИП расходовать деньги на личные нужды

- Кассовая дисциплина в 2021 году

- Кто должен соблюдать

- Кассовые документы

- Внесение личных средств ИП в кассу: учет, проводки и налоги

- Учитываем средства на балансе

- Для тех, кто использует 1С

- Учитываются ли собственные средства в кассе как доход

- Нужно ли платить налог

- Выдача личных средств предпринимателя проводки

- Пополнение счета для выдачи зарплаты работникам

- Бухгалтерское оформление личных сумм на счете

- Личные средства, отраженные в «1С:Бухгалтерия»

- Порядок внесения личных средств ип в кассу

- Перевод собственных денежных средств ип проводки

- Как снять деньги с расчетного счета ИП, в том числе на личные нужды: проводки, закон, лимит, отчетность

- Стоит ли открывать расчётный счёт ИП в банке

- Сколько средств держать на расчётном счёте

- Что говорит закон

- Снятие средств на личные нужды

- Способы снятия средств с банковского счёта

- Тарифы и лимиты на вывод средств ИП

- Механизм вывода средств на личные нужды

- Цель снятия наличных в платёжном поручении

- Должен ли ИП отчитываться за снятые деньги

- Ип снимает деньги с расчётного счёта: проводки

- Таблица: примеры типовых проводок ИП

- : как ИП может распорядиться собственной прибылью

- Проводки по выдаче денег из кассы ип на личные нужды

- Счет ИП

- Проводки при снятии денежных средств ИП на личные нужды

- Внесение личных средств ИП в кассу

- Порядок внесения личных средств ИП в кассу

- Тема: ИП выдал себе деньги из кассы на личные нужды

Уплата налогов на личные деньги ИП

В процессе деятельности предприниматель, работающий на УСН, помещает свои личные средства на банковский счет для оплаты аренды помещения. Актуальным для него является вопрос об уплате налога с переведенной на счет суммы.

Индивидуальный предприниматель, который внес свои средства на счет, не является лицом, формирующим налоговую базу, а его личные деньги не могут быть признаны доходом, т. к.

Вопрос

Какими проводками оформляется перевод личных денежных средств ИП на свой личный счет со счета ИП. И что подразумевается под личными средствами ИП. Это прибыль его после налогообложения или все средства ИП от деятельности считаются личными?

Ответ

Предприниматель абсолютно свободен в распоряжении своими денежными средствами.

При этом не имеет значения, находятся ли они на его расчетном счете, личном карточном счете или в собственном бумажнике. Денежные средства, которые являются доходами от предпринимательской деятельности, запросто превращаются в его личные средства.

Это значит, что выручку от реализации товаров, работ, услуг, которую индивидуальный предприниматель получил на свой расчетный счет, он может перевести на свой личный карточный счет или снять наличными, а затем потратить на себя.

Однако по общему правилу личными средствами ИП считаются денежные средства, оставшиеся после уплаты налогов и сборов.

Отражение в бухучете перевода денег предпринимателю на личные нужды. Выдачу денег коммерсант отражает на счете 76, субсчете «Расчеты с индивидуальным предпринимателем».

А в конце месяца сумму, которую забрал ИП из бизнеса, относит на прочие расходы.

>Ип снял деньги с расчетного счета на личные нужды проводка

Сумма к оплате составляет 800 рублей.

>Счет ип

Расчеты с поставщиками можно осуществлять наличными средствами и проводить через банковский счет. Операции с «живыми» деньгами ограничены суммой в 100 тыс.

Ип переводит деньги себе на карту как это отразить в проводке

После сдачи средств на расчётный счёт сформируется проводка с таким же кредитом, а в дебете отразится счёт 51. Если в дальнейшем вы планируете снимать средства с расчётного счёта на личные нужды, то программа также поможет в этом. В данном случае появится счёт 75, который сформирует чек на снятие наличных.

Учитываются ли собственные средства в кассе как доход Каждая операция по счёту фирмы может привлечь внимание налогового органа.

Особенно это касается приходных операций.

По данному документу должна сформироваться проводка: «Дт 51 Кт 84.01».

Дебет 76, субсчет «Расчеты с индивидуальным предпринимателем», Кредит 50(51) Дебет 91, субсчет «Прочие расходы», Кредит 76, субсчет «Расчеты с индивидуальным предпринимателем» Вопрос О возможности ИП применяющего УСН с объектом доход (41 kB) Статья Как предпринимателю взять деньги из бизнеса на личны (75 kB)Ип переводит деньги себе на карту как это отразить в проводке Признание дохода в виде дивидендов (доходов от долевого участия) отражается по дебету счета 76, субсчет 76-3, и кредиту 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (Инструкция по применению Плана счетов). Далее с расчетного счета ИП переводит свои «доходы» на свой личный счет в другом банке.

https://www.youtube.com/watch?v=Qd8zkwQVup0

ВниманиеРасчеты с поставщиками можно осуществлять наличными средствами и проводить через банковский счет. Операции с «живыми» деньгами ограничены суммой в 100 тыс.

— Консультации

Как ИП расходовать деньги на личные нужды

Какую сумму денег предприниматель может израсходовать на себя? Какие документы оформить, чтобы взять деньги из кассы на личные нужды? Как отразить покупки в учете, если предприниматель оплатил их личными деньгами?

С 1 июня 2014 года вступило в силу Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» (далее — Указание № 3073-У).

Этот документ официально разрешил индивидуальным предпринимателям тратить деньги из кассы на свои личные нужды (ранее такая возможность тоже была, но напрямую в указаниях Центробанка не была прописана).

Кассовая дисциплина в 2021 году

Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов, а в некоторых случаях и их выдачи (например, возврат товара). Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату.

Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия, и сдаются деньги инкассаторам для дальнейшей передачи в банк.

Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККТ или выбранной системы налогообложения.

Даже если вы не имеете кассового аппарата (например, попадаете в исключения из статьи 2 закона 54-ФЗ), все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга).

Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.), с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

https://www.youtube.com/watch?v=xYXSr1PV3CY

В 2021 году кассовые операции оформляются следующими документами:

- Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком или БСО, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

Примечание. С июля 2021 года БСО (бланки строгой отчетности) формируются на кассовых аппаратах. Использовать типографские БСО вместо чеков запрещено.

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание

Внесение личных средств ИП в кассу: учет, проводки и налоги

Здравствуйте! В этой статье мы расскажем, как правильно внести ИП личные деньги в кассу.

Сегодня вы узнаете:

- Можно ли вносить собственные средства в кассу ИП;

- Как отразить в бухгалтерском учёте личные деньги;

- Какие операции нужно осуществить в 1С при внесении сумм;

- Может ли налоговая признать внесение личных средств ИП в кассу доходом;

- Нужно ли платить налог с собственных средств в кассе.

В период функционирования ИП могут быть разные ситуации. На первоначальных этапах не каждый месяц может быть прибыльным, и тогда встаёт вопрос о дополнительном финансировании вашего бизнеса.

В некоторых случаях предприниматель хочет расширить границы своего дела, и в этом случае помощь могут оказать личные сбережения.

Закон никоим образом не запрещает ИП распоряжаться своим расчётным счётом. Вы имеете полное право вносить средства на него и снимать в любой нужный момент. Это преимущество выгодно отличает деятельность ИП от ООО.

Единственный запрет на снятие денег со счёта может поступить в результате задолженности по налогам или решения судебного заседания.

Если на текущий момент предприятие нуждается в дополнительном денежном вливании, ИП может внести собственные средства в кассу.

Причин для этого может быть несколько:

- Вы хотите поддержать финансовое состояние фирмы;

- Желаете пополнить оборотный счёт;

- Погасить какие-то долги;

- Выдать заработную плату наёмным работникам из личных денег (если суммы в кассе на эти цели не хватает).

При наличии задолженности у ИП и отсутствии достаточных средств на балансе, внесение личных средств – выход из сложившейся ситуации. Особенно это актуально, если срок оплаты приближается, а поступление доходов на счёт ИП в течение короткого времени не предвидится.

В любом случае оформить внесение собственных средств нужно грамотно, чтобы к вам не было вопросов со стороны налогового органа. Каждая операция должна быть документально подтверждена и правильно отражена в учёте фирмы.

Учитываем средства на балансе

Внесение собственных денег в кассу ИП необходимо проводить с соблюдением требований законодательства по учёту и налогам. Важная особенность заключается в том, что отражать приход личных средств в книге доходов и расходов не нужно!

Данная отчётность показывает только доходы, связанные с результатом деятельности фирмы. Сюда относятся поступления от реализации и внереализационные. Согласно статье 250 Налогового Кодекса, собственные суммы предпринимателя к таковым не относят.

https://www.youtube.com/watch?v=nKs6TthU_58

Для обоснования входящего платежа вам нужно иметь бланк строгой отчётности с указанием:

- Суммы внесения;

- Номера расчётного счёта;

- Номера счёта физического лица, с которого осуществлён перевод (то есть ваш);

- Даты операции;

- Наименования банковского учреждения;

- Назначения перевода.

На приходном ордере должна быть фраза в назначении платежа примерно следующей: «Пополнение расчётного счёта личными средствами». Эта формулировка в дальнейшем позволить избежать проблем с налоговой.

При внесении личных денег вы должны осознавать, что можете пополнить только счёт своего ИП. На чужой расчётный счёт перевод собственных средств не допускается. В данной операции банк вам откажет.

Если вы перевели собственные деньги в кассу фирмы для выдачи заработка сотрудникам, то отражение данной операции также не осуществляется в книге доходов и трат. В этом случае необходимо сформировать бланки строгой отчётности, которые подтвердят выдачу средств сотрудникам.

Чтобы отразить личные средства на балансе ИП, воспользуйтесь счетом 72. В графе «Дебет» будет фигурировать 50-ый счёт. Если оприходованные денежные средства будут использоваться для расчёта с кредиторами и дебиторами, в дальнейшем, то расчеты будут вестись с использованием счета 76.

Для тех, кто использует 1С

Проводки, созданные при помощи программы 1С, также не отразят поступление личных денег в качестве доходов компании. Когда средства вносятся в кассу, необходимо сформировать приходный ордер. Заполните поля «Основание» и «Приложение», указав причину внесения и документ, подтверждающий принадлежность средств.

Программа автоматически составит записи с оприходованной суммой в дебете по счёту 50 и в кредите – 72. После сдачи средств на расчётный счёт сформируется проводка с кредитом счета 50, а в дебете отразится счёт 51.

Если в дальнейшем вы планируете снимать средства с расчётного счёта на личные нужды, то операции отражайте с использованием все того же счета 72, как наиболее подходящего для расчетов ИП.

Другие счета – 75 и 84 – предназначены для отражения расчетных операций с учредителями ООО и поэтому не стоит ими оперировать в данной ситуации.

Учитываются ли собственные средства в кассе как доход

Каждая операция по счёту фирмы может привлечь внимание налогового органа. Особенно это касается приходных операций. При внесении собственных средств важно правильно их обосновать.

Если в назначении перевода вы укажите, что вносимые средства являются вашими личными сбережениями, то никаких претензий со стороны государственных структур в вашу сторону быть не может. Главное, сохранять все подтверждающие бланки из банков и хранить их в течение всего периода деятельности ИП (лучше 4 года).

Не отражайте во внутренней отчётности взнос собственных средств в качестве дохода. Ведите такой приход отдельно от операций ИП. Это поможет избежать путаницы и правильно сформировать налоговую базу.

Если же по собственной ошибке вы не укажите в платёжном поручении верное назначение платежа, то доказать потом налоговой службе, что данные средства являются вашими, будет проблематично.

Если платёжный документ на внесение средств выполнен с соблюдением установленных требований, то ваши деньги, конечно же, доходами фирмы не являются. Они не считаются продуктом деятельности ИП, а лишь отражают ваши накопления, которые не должны учитываться при расчёте налоговых платежей.

Нужно ли платить налог

Часто у предпринимателей возникает вопрос о налогообложении собственных средств в кассе. И здесь важно знать, что такие деньги не относятся к доходам компании. Эта прибыль относится к физическому лицу и не затрагивает деятельность фирмы.

А раз доходов как таковых нет, то и никакой налог уплачивать вы не должны. Важно не запутаться в многочисленных приходных операциях и расчётах. Правильное отражение прибыли ИП в итоговой декларации, а также во внутренней документации предприятия избавит от лишней траты собственных средств.

https://www.youtube.com/watch?v=ySJ99fwewfQ

Все приходные операции должны быть чётко разграничены: вы должны разделить приход от собственных вложений и деятельности фирмы. Данные статьи не должны пересекаться. В противном случае может получиться так, что вы оплатите налог с денег, которые сами же внесли на расчётный счёт.

Выдача личных средств предпринимателя проводки

В отличие от предприятий индивидуальные предприниматели имеют право по желанию распоряжаться своими финансами. Например, внести определенную сумму на расчетный счет или в кассу.

Так же как взять деньги их из кассы или снять с расчетного счета. Поэтому в данном материале мы подробно расскажем, как в программе «1С Бухгалтерия 8» версии «3.

0» отражаются личные финансы индивидуального предпринимателя.

Недавно для тех ИП, которые пользуются бухгалтерской программой, появилась возможность отображать собственные средства без особых усилий.

С ноября прошлого года, начиная с версии программы «3.0.37.25», существует возможность учитывать собственные деньги ИП. Для этой цели в банковских и кассовых документах появилась операция под названием «Личные средства предпринимателя».

Средства, указанные в документах с таким видом операции, не будут принимать участия при формировании налоговой отчетности ИП.

Если, например, предприниматель кладет свои деньги в кассу, то создается документ под названием «Поступление наличных (ПКО)» с видом операции под названием «Личные средства предпринимателя».

Скрин 1

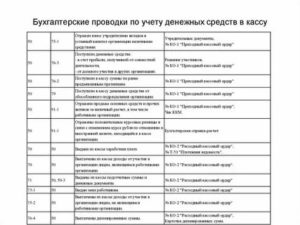

В отчетном документе необходимо указать вложенную сумму, лицо, которое вносит средства, основание и приложение. Проводка «Дт 50.01 Кт 84.01» будет сформирована по документу.

Если же предприниматель забирает свои деньги, то с видом операции «Личные средства предпринимателя» нужно сформировать документ под названием «Выдача наличных (РКО)».

Чтобы получить деньги, в документе, как и при вкладе, нужно указать сумму, лицо, которое вкладывает средства, основание и приложение. Согласно документу будет создана такая проводка: «Дт 84.01 Кт 50.01».

В случае сдачи средств на счет индивидуального предпринимателя с таким видом операции как «Личные средства предпринимателя» создается документ под названием «Поступление на расчетный счет».

В документе нужно указать назначение платежа и сумму. По данному документу должна сформироваться проводка: «Дт 51 Кт 84.01».

Если индивидуальный предприниматель получает средства с определенного расчетного счета, то с видом операции под названием «Личные средства предпринимателя» нужно создать документ под названием «Списание с расчетного счета».

В вышеназванном документе необходимо указать сумму и назначение платежа. Согласно документу соответственно будет создана проводка: «Дт 84.01 Кт 51».

Пополнение счета для выдачи зарплаты работникам

Для расчета с наемным персоналом индивидуальный предприниматель вправе вносить личные сбережения в кассу организации с последующим расходованием их на производственные нужды.

Упрощенная схема ведения финансовых документов обязательна для ИП, но разрешается не вносить поступление денег в кассовую книгу и не оформлять приходную документацию.

В обязательном порядке следует указать собственные средства, занесенные на счет предприятия для выдачи зарплаты, в письменном документе, который подписан руководителем организации. К распоряжению прилагается ведомость на выдачу денег.

Если индивидуальный предприниматель вносит определенные суммы, но не оформляет приходный и расходный ордер, он обязан записывать в книгу, учитывающую упрощенную схему уплаты налогов, данные отчетов и сохранять кассовые и товарные чеки.

После того как счет пополнен, выплата денег на заработную плату проводится согласно приказу о начислении и нескольким поручениям, указывающим на правомерность подобных действий. Для ведения отчетности предприниматель использует счет 76.

Бухгалтерское оформление личных сумм на счете

Внесение денег индивидуальным предпринимателем на свой р/счет не считается выручкой. После операции заполняется приходный кассовый ордер, в котором указывается назначение средств как не связанных с доходом от предпринимательской деятельности. В случае заполнения расходного ордера необходимо указать номер расчетного счета, который следует пополнить, и адрес банковского учреждения.

https://www.youtube.com/watch?v=DJaODDfoIJ8

Большое значение имеет правильное оформление документов с указанием источника поступления денег при их сдаче в банк. Индивидуальный предприниматель имеет право вносить наличные суммы через кассу банка только на свой счет.

При нарушении этого правила банк отказывает в принятии денег. Предприниматель после совершенной операции получает от кассира квитанцию с подписью и штампом финансового учреждения, принявшего взнос наличными. После проводки денег оформляется выписка по счету с указанием всей суммы. Если средства внесены как собственные, следует провести их через кассу, используя счет 84.

Если деньги внесены на счет ИП и они получены от реализации товара, необходимо указывать в ПКО их назначение, оформляя как выручку. Вся бухгалтерская проводка должна быть подтверждена документально.

Если предприниматель внес собственные деньги на счет ИП с целью погашения задолженности, их отображают в 1С с обязательной выпиской приходного кассового ордера.

Общая принятая сумма не подлежит учету в книге доходов и расходов.

Индивидуальный предприниматель не всегда ведет бухгалтерский учет, но при наличии соответствующих документов используют проводки Дт 50.1 Кт 76.78.66 (по собственному выбору). Иногда удобно применять счет 72 — доходы, расходы ИП, 72.1 — вложение личных средств, 72.2 — пополнение счета.

Считается возможным использование счета 84. т. к. под денежными средствами индивидуального предпринимателя понимают всю совокупность его затрат как прибыли, так и убытков.

Учитывая в процессе работы все положительные и отрицательные стороны оформления кассовых документов, индивидуальный предприниматель поступление средств оформляет ордером № Ко-1.

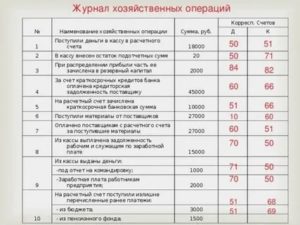

Если в кассу внесены деньги, для учета используют счет, фиксирующий работу с кредиторами и дебиторами, а также проводки (Дебет 76, Кредит 50), указывающие на получение денег через кассу.

В случае отказа предпринимателя от ведения бухгалтерской документации необходимо соблюдать п. 2 ст. 6 Закона №402-ФЗ, касающегося налогового учета прибыли и расходов.

Личные средства, отраженные в «1С:Бухгалтерия»

В процессе работы, независимо от рода деятельности организации, предприниматель использует программу 1С.

Общая сумма, внесенная в документы в связи с ее проводкой, не отображается в отчетах перед налоговыми органами. Формирование документа о поступлении денег производится на момент внесения средств в кассу.

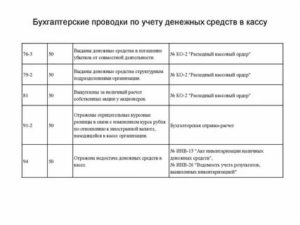

Обязательно заполняют графы «Основание» и «Приложение». Далее формируется проводка Дт 50.01 Кт 84. 01. Если ИП сдает свои деньги на расчетный счет, необходимо указать вид операции и оформить проводку Д151 Кт 84.

01.

Если частный предприниматель расходует деньги со своего расчетного счета на личные нужды, он может отразить весь ход операции в системе 1С.

Для этих целей используется счет 75, указывающий механизм работы с учредителями. Предпринимателю достаточно произвести оформление чека, с помощью которого можно снять деньги.

В дальнейшем составляют документы, учитывающие приход и расход средств на счету ИП.

Для снятия денег на личные расходы предприниматель оформляет документ, учитывающий налоговый и бухгалтерский учет, и фиксирует: дебет (сумма), кредит (сумма). После удержания пенсионного налога вновь отмечают дебет и кредит.

Порядок внесения личных средств ип в кассу

Если же предприниматель забирает свои деньги, то с видом операции «Личные средства предпринимателя» нужно сформировать документ под названием «Выдача наличных (РКО)». Чтобы получить деньги, в документе, как и при вкладе, нужно указать сумму, лицо, которое вкладывает средства, основание и приложение.

Согласно документу будет создана такая проводка: «Дт 84.01 Кт 50.01». В случае сдачи средств на счет индивидуального предпринимателя с таким видом операции как «Личные средства предпринимателя» создается документ под названием «Поступление на расчетный счет».

В документе нужно указать назначение платежа и сумму. По данному документу должна сформироваться проводка: «Дт 51 Кт 84.01».

Сюда относятся поступления от реализации и внереализационные. Согласно статье 250 Налогового Кодекса, собственные суммы предпринимателя к таковым не относят.

https://www.youtube.com/watch?v=z-ZknnJhb3M

Как перевести деньги на расчетный счет ИП и отразить в бухучете Также перевод средств необходим для расчетов не только с клиентами, но и с поставщиками. Хотя наличие расчетного для ИП не является в нашей стране обязательным, благодаря ему осуществление финансовых операций значительно упрощается.

Перевод собственных денежных средств ип проводки

Эта прибыль относится к физическому лицу и не затрагивает деятельность фирмы. А раз доходов как таковых нет, то и никакой налог уплачивать вы не должны.

Важно не запутаться в многочисленных приходных операциях и расчётах. Правильное отражение прибыли ИП в итоговой декларации, а также во внутренней документации предприятия избавит от лишней траты собственных средств.

https://www.youtube.com/watch?v=ySJ99fwewfQ

Все приходные операции должны быть чётко разграничены: вы должны разделить приход от собственных вложений и деятельности фирмы. Данные статьи не должны пересекаться. В противном случае может получиться так, что вы оплатите налог с денег, которые сами же внесли на расчётный счёт.

Как снять деньги с расчетного счета ИП, в том числе на личные нужды: проводки, закон, лимит, отчетность

Хотя наличие расчётного счёта необязательно для индивидуального предпринимателя, многие пользуются этой услугой, ведь она обладает рядом преимуществ. ИП имеет право снимать деньги с банковского счёта и распоряжаться ими по собственному усмотрению.

Стоит ли открывать расчётный счёт ИП в банке

Учитывая, что движение денежных средств может вызвать вопросы у кредитной организации, нередко предприниматели принимают решение работать без расчётного счёта. Это удобно тем, что не нужно ждать, пока банк перечислит деньги. Кроме того, некоторые контрагенты делают скидку при оплате наличными.

Закон не обязывает ИП открывать расчётный счёт в банке, но это удобный инструмент для предпринимателей, которые ведут легальный бизнес. Кроме того, крупные платежи (от 100 тыс. руб.) контрагентам можно осуществлять только в безналичном виде. На наличные расчёты с клиентами и покупателями в меньшей сумме это правило не распространяется.

В целом же банковский счёт — это надёжно и удобно. Средствами на счёте можно оплачивать товары и услуги, аренду, зарплату работникам, проценты по кредитам, налоги и прочее.

Так предпринимателю легче контролировать поступление и расход средств, а в кредитной организации деньги в большей безопасности, чем, скажем, в кассе предприятия.

Конечно, бывает, и банки закрываются, поэтому стоит выбирать кредитную организацию для открытия расчётного счёта не только по размеру комиссии, но и по надёжности.

Банковский счёт для ИП — удобный инструмент управления финансами

Сколько средств держать на расчётном счёте

Стоит помнить, что средства ИП в банках застрахованы на сумму до 1,4 млн руб. Правда, предприниматели получат компенсацию только после того, как будут покрыты все обязательства перед физлицами. Поэтому эксперты рекомендуют хранить свободные средства не на счёте ИП, а на личном счёте физлица.

Что говорит закон

Так как ИП имеет статус физлица, а не отдельно взятой организации, все денежные средства являются его личной собственностью, которую он может использовать как угодно. В соответствии с Гражданским кодексом РФ (статья 209), собственник имеет права владения, пользования и распоряжения имуществом, к которому относятся и деньги ИП.

При этом стоит учитывать, что есть закон №115-ФЗ «О противодействии легализации доходов, полученных преступным путём», в соответствии с которым банки должны выявлять подозрительные операции и проверять их.

Снятие крупных сумм со счёта ИП может вызвать интерес у кредитной организации, особенно если вы часто снимаете наличность большими суммами — от 600 тыс. руб.

В этом случае банк может поинтересоваться, на что вы тратите деньги, поэтому нелишне иметь подтверждающие расходы документы.

Предприниматель, своевременно и в полном объёме расплатившийся с бюджетом, может свободно использовать оставшиеся средства на личные нужды

Снятие средств на личные нужды

Предприниматель может в любой момент снять средства с расчётного счёта на личные нужды. При этом положение ИП гораздо выигрышнее, чем ООО: владелец общества с ограниченной ответственностью может обналичить средства, только выплатив их себе в виде дивидендов. Делать это можно при условии получения компанией прибыли и не чаще, чем раз в три месяца, при этом удерживается НДФЛ 13%.

Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведённых с расчётного счёта индивидуального предпринимателя на счёт физического лица, Налоговым кодексом не предусмотрено.

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина РФ Рубен Саакян

письмо Минфина России от 11 августа 2014 г. N 03–04–05/39905

Снимать средства для личных нужд можно в любом размере — он не ограничивается законодательно, но зачастую банки устанавливают лимит на снятие средств в день или за одну операцию.

https://www.youtube.com/watch?v=QT2C8nzzAb0

Существует ограничение, не позволяющее выводить средства ИП на личные нужды. Если у ИП есть долги перед бюджетом по налогам или страховым взносам, вывести средства не удастся. Их по распоряжению налоговой инспекции заблокирует банк — пока вы не выплатите долги.

Блокировка расчётного счёта чревата для предпринимателя приостановкой платежей и запретом на снятие наличных средств

Способы снятия средств с банковского счёта

Существует несколько вариантов обналичивания средств — они отличаются по удобству, скорости и стоимости:

- Чековая книжка. Сейчас снятие наличных по чеку — это устаревший способ, который постепенно уходит в прошлое. Предприниматель выписывает чек на своё имя, а затем получает деньги в кассе кредитной организации. Срок ожидания — до трёх дней. Кроме того, надо уплатить банку комиссию за проведение этой операции.Чековые книжки были популярны в США, но уже практически не используются

- Кеш-карта. К расчётному счёту можно открыть карту, позволяющую обналичивать средства через банкоматы или отделения банка. За снятие средств в банкомате взимается комиссия, если это предусмотрено условиями договора.

- Личный банковский счёт (карта). На данный момент — это самый удобный способ вывода средств. Достаточно перевести средства со счёта ИП на счёт физлица, чтобы в дальнейшем обналичить их с помощью пластиковой карты. При этом личный счёт желательно открыть в том же банке, что и расчётный счёт ИП, иначе за перевод между банками возьмут комиссию. Стоит учесть, что не облагается налогами только вывод средств на счёт, принадлежащий физлицу, открывшему ИП. Если вы перечислите средства на личный счёт другого человека, то ему придётся заплатить НДФЛ — 13%. Это связано с тем, что для другого физлица поступления на счёт будут считаться доходом. Перевод между счетами обычно происходит в течение банковского дня, что не очень удобно, если средства надо снять срочно.Практически все коммерческие банки предлагают пластиковые карты своим клиентам

- Касса банка. Это быстрый и удобный способ, однако если вы планируете вывести значительную сумму, скорее всего, потребуется составить предварительную заявку, которая будет удовлетворена в течение 1–5 дней. Это связано с тем, что для кассы кредитной организации есть ограничения по размеру остатка средств на конец операционного дня. Выдача наличных с расчётного счёта ИП сопровождается взиманием комиссии

- Депозит. ИП может перевести деньги с расчётного счёта ИП на депозитный или накопительный счёт, а затем снять их после окончания срока действия вклада.Размещение свободных денежных средств на банковском депозите убережёт их от инфляции

Тарифы и лимиты на вывод средств ИП

Никаких налогов и сборов, которые взимались бы за обналичивание средств, не предусмотрено. Но комиссию своему банку всё же придётся заплатить. Если вы снимаете средства, чтобы выплатить зарплату наёмным работникам, то комиссия обычно небольшая — около 1%. Для снятия средств на другие нужды комиссия может быть выше — до 3,5%.

Механизм вывода средств на личные нужды

При выводе средств на собственные нужды возникает вопрос — нужно ли заполнять кассовые документы? По правилам Банка России ИП освобождены от ведения кассовых документов, однако если их не заполнять, у налоговой инспекции могут возникнуть вопросы при определении налоговой базы. Поэтому всё же стоит заполнять приходный и расходный кассовый ордера.

Для получения средств с расчётного счёта на личные нужды с помощью необходимо:

- с паспортом обратиться к специалисту банка (специалист поможет заполнить чек на снятие наличных);

- получить деньги у кассира в банке.

Более удобным считается вариант, при котором деньги переводятся с расчётного счёта ИП на его личный текущий счёт либо карт-счёт и затем снимаются в кассе кредитной организации или через банкомат.

Цель снятия наличных в платёжном поручении

Начинающие предприниматели нередко не знают, что написать в поле «Назначение платежа» платёжного поручения. В банке вам подскажут, как правильно это сделать.

Обычно пишут «на личные нужды», «доходы предпринимателя», «для личных целей», «перевод собственных средств», «выдача денежных средств на личные нужды».

Нельзя писать «зарплата предпринимателя», так как зарплату ИП выплачивает своим наёмным работникам, но не себе. Необходимо также указывать, что вывод средств не облагается НДС.

https://www.youtube.com/watch?v=V5UgKPyO-XU

Обычно вывод денежных средств с расчётного счёта не представляет труда

Должен ли ИП отчитываться за снятые деньги

Отдельно отчитываться за снятие средств не нужно, но чтобы избежать возможных проблем с налоговой инспекцией, стоит хранить все документы, связанные с движением средств по счёту ИП.

Это могут быть договоры с контрагентами, платёжные поручения, товарные накладные, кассовые и товарные чеки, счета-фактуры, платёжные ведомости и прочее.

И на крупные личные расходы также лучше иметь подтверждающие документы.

Ип снимает деньги с расчётного счёта: проводки

Индивидуальный предприниматель не обязан вести бухгалтерский учёт, соответственно, знать бухгалтерские проводки ему нет необходимости. Но никто не запрещает ИП вести бухучёт, так как это обеспечивает более эффективный контроль за средствами.

ИП могут не вести бухучёт

Таблица: примеры типовых проводок ИП

Есть и другие варианты учёта расходования средств ИП.

Так, главный эксперт форума «Бухгалтерия Онлайн» Александр Погребс считает, что для учёта средств вовсе не обязательно использовать типовые проводки из 1С, так как План счетов утверждён только для организаций, а на ИП он не распространяется. Вести учёт можно с помощью книги учёта доходов и расходов — этого вполне достаточно. В книгу построчно записываются доходы и расходы.

Использование для ИП стандартных проводок, предназначенных для организаций, может привести к оформлению ненужных документов, например, авансовых отчётов.

Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчёта о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится.

и. о. директора департамента наличного денежного обращения Банка России Юрий Лобода

письмо Банка России от 2 августа 2012 г. N 29–1-2/5603

: как ИП может распорядиться собственной прибылью

Хотя снять наличные с расчётного счёта ИП довольно просто, эксперты рекомендуют прибегать к этому в крайних случаях. Большинство расходов можно оплатить по безналу. Если нужно вывести средства для личных нужд, проще всего это сделать переводом на личный банковский счёт и прикреплённую к нему пластиковую карту.

Проводки по выдаче денег из кассы ип на личные нужды

19.10.2021

Если же предприниматель забирает свои деньги, то с видом операции «Личные средства предпринимателя» нужно сформировать документ под названием «Выдача наличных (РКО)». Чтобы получить деньги, в документе, как и при вкладе, нужно указать сумму, лицо, которое вкладывает средства, основание и приложение.

В качестве основания выплаты в таком документе вы можете указать либо «Выдача денежных средств предпринимателю на личные нужды», либо «Передача предпринимателю дохода от текущей деятельности». Затем выписанный «расходник» не забудьте отразить в кассовой книге.

Счет ИП

Какими проводками оформляется перевод личных денежных средств ИП на свой личный счет со счета ИП. И что подразумевается под личными средствами ИП. Это прибыль его после налогообложения или все средства ИП от деятельности считаются личными?

Предприниматель абсолютно свободен в распоряжении своими денежными средствами. При этом не имеет значения, находятся ли они на его расчетном счете, личном карточном счете или в собственном бумажнике. Денежные средства, которые являются доходами от предпринимательской деятельности, запросто превращаются в его личные средства.

Это значит, что выручку от реализации товаров, работ, услуг, которую индивидуальный предприниматель получил на свой расчетный счет, он может перевести на свой личный карточный счет или снять наличными, а затем потратить на себя.

Однако по общему правилу личными средствами ИП считаются денежные средства, оставшиеся после уплаты налогов и сборов.

Отражение в бухучете перевода денег предпринимателю на личные нужды.

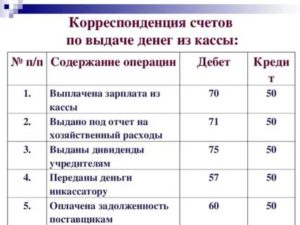

Выдачу денег коммерсант отражает на счете 76, субсчете «Расчеты с индивидуальным предпринимателем». А в конце месяца сумму, которую забрал ИП из бизнеса, относит на прочие расходы. Дебет 76, субсчет «Расчеты с индивидуальным предпринимателем», Кредит 50(51)

Дебет 91, субсчет «Прочие расходы», Кредит 76, субсчет «Расчеты с индивидуальным предпринимателем»

Проводки при снятии денежных средств ИП на личные нужды

Можно использовать на Ваш выбор счета: — 72 назвав его «Расчеты с ИП по личным средствам» , — 75 , 84 или 76 счет ,

но правильнее, по моему мнению, использовать счет 84 или 75.

При этом можете делать как вам удобнее, потому что четко какой использовать счет, нигде не оговорено и за нарушение методологии в этом случае ответственности нет.)) В соответствии с Указанием Банка России от 07.10.2013 N 3073-У — ИП могут брать деньги из кассы в неограниченном количестве.

А вот счет 71 «Расчеты с подотчетными лицами» для отражения выдачи денег ИП лучше не использовать, поскольку он предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет.

Внесение личных средств ИП в кассу

Как только денежные средства поступят на соответствующий счет, выплата зарплат сотрудникам будет проводиться согласно используемым документам, которые подтверждают правомерность таких финансовых операций.

https://www.youtube.com/watch?v=7Xykvkto0c8

Учитывая нюансы, которые касаются правильного оформления различных видов документов, стоит отметить, что вклад личных денег в кассу стоит подкреплять ордером № Ко-1. Только в таком случае финансовый учет средств, внесенных в кассу, будет вестись по счету, в котором отражается работа с кредиторами и дебиторами (Дебет 76, Кредит 50), а также по счету проводки.

Порядок внесения личных средств ИП в кассу

- Можно ли вносить собственные средства в кассу ИП;

- Как отразить в бухгалтерском учёте личные деньги;

- Какие операции нужно осуществить в 1С при внесении сумм;

- Может ли налоговая признать внесение личных средств ИП в кассу доходом;

- Нужно ли платить налог с собственных средств в кассе.

Читать еще —> Скидки на жд билеты школьникам на осенние каникулы

Внесение собственных денег в кассу ИП необходимо проводить с соблюдением требований законодательства по учёту и налогам. Важная особенность заключается в том, что отражать приход личных средств в книге доходов и расходов не нужно!

Тема: ИП выдал себе деньги из кассы на личные нужды

Когда что-то покупается для предпринимательских целей и то не всегда. Вот покупной товар надо сначала продать, а потом он станет расходом

Так что выдача денег из кассы, равно как и снятие денег в банке, расходом никак не является

Ах, вот в чём дело! Так значит, всё это время речь шла о фактических затратах ИПшника, учитываемых при налогообложении?

А я говорила именно о КАССОВЫХ операциях, которых только две: приход и расход.

Следовательно, выдача денег из кассы по РКО является КАССОВЫМ РАСХОДОМ (не приходом же). Далее: если ИП выдал деньги из кассы на личные нужды, то в РКО по строке «Основание» можно написать «На приобретение товаров, материалов, услуг».

И без всяких проводок, ведь этого пока не требуется. ИМХО.