Основные сведения о доходах работающих граждан можно получить из данных справки 2 НДФЛ. Документ выдается работникам по требованию, а также сдается работодателем в налоговую инспекцию по истечении отчетного периода. Содержит информацию о доходах, источниках их получения, размере использованных налоговых вычетов и удержанном налоге.

- Предоставление 2 НДФЛ

- Обязательные реквизиты 2 НДФЛ

- Доходы по справке 2 НДФЛ

- Налоговые вычеты

- Удержанный налог

- Срок действия справки 2 НДФЛ

- Ошибки при заполнении справки 2 НДФЛ

- Справка по форме 2-НДФЛ | Образец + Инструкция 2021

- Сроки сдачи

- Сведения о доходах неработающих в фирме

- Когда не надо сдавать 2-НДФЛ

- В каком формате подавать 2-НДФЛ

- Инструкция по заполнению справки 2-НДФЛ

- Раздел 1

- Раздел 2

- Разделы 3-5

- Раздел 3

- Доходы работника облагались по разным ставкам – как заполнять?

- Коды доходов и вычетов

- Зарплата за декабрь выплачена в январе – как отразить?

- За какой период выдается справка 2 НДФЛ

- За какой период работы выдается справка 2 НДФЛ

- Свобода выбора

- Если работник попросит 2 НДФЛ 10 летней давности

- Давность сведений о доходах

- Для банка

- Отказ в выдаче справки

- Срок действия справки

- Заключение

- Как сформировать 2 ндфл за 3 месяца

- Справка о доходах для детского пособия за 3 месяца: нормы, сроки, образцы

- Зачем нужна справка 2 НДФЛ?

- Форма справки

- Обязательные атрибуты справки

- Образец справки 2 НДФЛ за 3 месяца

- 2 НДФЛ за 3 месяца образец заполнения

- 2 НДФЛ за 3 месяца: образец заполнения

- Справка 2 НДФЛ за 3 месяца образец

- Выдача справки

- Вывод

- НДФЛ2 за 3 месяца, так можно?

Предоставление 2 НДФЛ

Справка 2 НДФЛ представляет собой документ, подтверждающий налогооблагаемые доходы сотрудников по месту работы. Содержит информацию о полученных ежемесячных выплатах, в том числе премиальных, отпускных, больничных суммах.

Доходы работника, налогообложению не подлежащие, в справке не отражаются. К ним можно отнести выплату пособий по беременности и родам, по уходу за ребенком до 1,5 лет.

Для чего нужна справка 2 НДФЛ? Документ формируется в случаях:

- Предоставление данных в налоговую инспекцию. Документ составляется отдельно по каждому работнику. Содержит сведения о доходах сотрудников, уплаченных налогах. На основании представленных справок ФНС проводит анализ по соотношению сумм НДФЛ начисленного и фактически уплаченного.

- Выдается по требованию работникам на основании их заявлений. Ответственным за оформление считается работодатель ― налоговый агент. Часто в повседневной жизни гражданам необходимо предъявлять информацию о своих доходах для получения кредитов, социальных услуг, подтверждения налоговых вычетов. Количество обращений за справками не ограничено. Сколько действует справка 2 НДФЛ? Законодательно такие нормы не установлены.

- Документ формируется при увольнении работника. Используется для определения суммы использованных вычетов при начислении зарплаты у других работодателей.

В отношении справки 2 НДФЛ новая форма 2021 года (бланк документа) действует новая редакция, утвержденная приказом от 30.10.2015 № ММВ-7-11/485@. Форма 2 НДФЛ заполняется за один календарный год. При необходимости получения сведений о доходах за несколько лет формируются несколько документов.

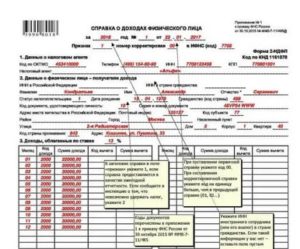

Обязательные реквизиты 2 НДФЛ

Образец заполнения 2 НДФЛ должен содержать следующую информацию:

- Наименование работодателя (организации или ИП).

- Реквизиты работодателя (ИНН, КПП, контактный телефон, код ОКТМО).

- Реквизиты работника (адрес, гражданство, дата рождения, код документа, удостоверяющего личность в 2 НДФЛ). Указывать ИНН работника в справке 2 НДФЛ необязательно.

Сформированные справки могут отвечать следующим условиям:

- составление документа налоговым агентом (признак 1);

- оформление справки при невозможности удержать налог с физического лица (признак 2).

При обычном формировании данных в разделе 5 проставляют статус налогоплательщика в 2 НДФЛ с признаком 1. Если удержать НДФЛ с сотрудника не представляется возможным, в налоговые органы передается документ с признаком 2. При этом ФНС настаивает, что в таких случаях работодатели обязаны передать и документ с признаком 1.

Доходы по справке 2 НДФЛ

Доходы, полученные у работодателя, указываются в справке помесячно в разделе 3. Если налогоплательщиком в одном месяце получено было несколько видов доходов, то каждый формируется отдельно с указанием определенного кода. В образце справки 2 НДФЛ самыми используемыми кодами доходов являются:

- 2000 ― зарплата сотрудника;

- 2010 ― выплата по договорам ГПХ;

- 2012 ― отпускные суммы;

- 2300 ― оплата больничных;

- 2510 ― оплата за сотрудников некоторых товаров, услуг;

- 2520 ― получение дохода в натуральной форме;

- 2720 ― стоимость подарков.

Кроме того, доходы подразделяются на выплату дивидендов, за использование авторских прав, в результате совершения операций с финансовыми инструментами.

https://www.youtube.com/watch?v=XVTZUy3n6Yk

При наличии налоговых вычетов (кроме имущественных, социальных, стандартных, инвестиционных), уменьшающих налогооблагаемую базу, их указывают напротив полученных доходов. Для иных видов вычетов предусмотрен раздел 4.

На практике встречаются ситуации, когда работодатель начислил суммы заработка, но не выплатил своим сотрудникам. Например, зарплата за декабрь выдана только в январе. Отражать ли декабрьскую зарплату документе за текущий год? Как заполнить 2 НДФЛ в этом случае?

Учитывая, что по законодательству последний день месяца начисления зарплаты соответствует дате получения дохода, декабрьские начисления требуется отразить в текущем году.

Несмотря на то что заработок будет всего лишь начислен, но еще не выплачен, его следует учесть в общих доходах. Итоговая сумма полученных доходов отображается в разделе 5.

Там же фиксируется облагаемая налогом база, которая рассчитывается как общий доход, уменьшенный на предоставленные налоговые вычеты.

Налоговые вычеты

Как выглядит справка 2 НДФЛ, если работник имеет право на уменьшение налогооблагаемой базы? В разделе 4 справки отражаются суммы, уменьшающие НДФЛ. Сотрудники вправе заявить о своем праве на использование следующих налоговых вычетов:

- Имущественные. При совершенных ранее операциях с недвижимостью.

- Стандартные. Если у налогоплательщике есть дети, или он является инвалидом; ветераном боевых действий; участником ликвидации последствий техногенных аварий и др.

- Социальные. При осуществлении расходов на лечение, обучение. Затраты могут быть произведены за себя лично или за родственников.

- Инвестиционные. Используется в результате операций по ценным бумагам.

Каждому виду вычета присваивается отдельный код, проставляются соответствующие суммы.

Суммарные данные по налоговым вычетам уменьшают налогооблагаемую базу. То есть налог рассчитывается уже исходя из остаточной суммы доходов, уменьшенной на размер вычетов. В случаях, когда суммарный объем вычетов превышает полученный доход, налог не взимается. Подобные ситуации возникают при наличии у работников небольших доходов и нескольких детей.

Показатель начисленного НДФЛ может принимать значения положительное или нулевое. Отрицательным он быть не может. Если работник изъявил желание использовать имущественные вычеты у работодателя, их сумма указывается в пределах полученных доходов.

Удержанный налог

Фактически полученный за весь отчетный период заработок сотрудником суммируется в разделе 5. Там же отражается и налогооблагаемая база. Рассчитывается как полученный доход за минусом действующих налоговых вычетов. На основании облагаемого дохода определяется и сама сумма налога.

Как правило, у многих при заполнении возникают трудности с отражением НДФЛ начисленного, удержанного и перечисленного. Как сделать справку 2 НДФЛ в такой ситуации? Проставить сумму налога требуется в том же периоде, когда был начислен доход.

Пример 1. Общая сумма заработка Петрова С. К. за 2015 год составила 348 000 рублей, в том числе в декабре было начислено 29 000 рублей. Налоговых вычетов за этот период Петрову предоставлено в размере 33 600 рублей.

Общая сумма начисленного НДФЛ равна 40 872 рубля, включая налог за декабрь 3 406 рублей. При заполнении справки 2 НДФЛ (бланк) в разделе 5 отразится общая сумма НДФЛ 45 552 рубля как налог исчисленный, удержанный и перечисленный.

При наличии нескольких налоговых ставок (13%, 15%, 30%, 35%) на каждую из низ заполняется отдельный блок разделов 3 ― 5. Реквизиты документа доступны, если скачать бланк 2 НДФЛ в новой редакции.

Новшеством в 5 разделе при заполнении справки является графа, предназначенная для отражения фиксированных авансовых платежей. Используется организациями, в штате которых состоят работники, прибывшие из «безвизовых» государств. На уплаченную ими сумму налога на основании действующего патента можно уменьшить исчисленный с них налог.

Срок действия справки 2 НДФЛ

В некоторых случаях справка о полученных доходах 2 НДФЛ необходима самим работникам. Чаще всего ее требуют банки для предоставления кредитов, жилищно-коммунальные хозяйства при расчете субсидий. Также документ необходим для заполнения налоговой декларации при желании воспользоваться вычетами.

https://www.youtube.com/watch?v=7fEnE6y46bA

Как получить справку 2 НДФЛ? Запрашиваемый документ работодатель выдает работнику не позднее 3-дневного срока с момента обращения. Основанием к выдаче служит заявление сотрудника. Если запрос на получение сведений о доходах сделан в середине года, справка заполняется на основании имеющихся данных.

Отказать работнику в получении 2 НДФЛ нельзя. И хотя налоговым кодексом штрафы в таких случаях не предусмотрены, может наступить иная административная ответственность. Срок действия справки 2 НДФЛ устанавливается самими субъектами, запрашивающими документ.

Ошибки при заполнении справки 2 НДФЛ

Иногда при начислении зарплаты и перечислении НДФЛ возникают нестандартные ситуации. Нередко в связи с этим возникают следующие ошибки при формировании справок.

Пример 2. В бюджет ошибочно перечислена сумма налога большая, чем было рассчитано. Стоит ли отражать разницу в справке 2 НДФЛ в графе раздела 5 как излишне удержанный налог? Нет, такого требования нет. Излишне перечисленная сумма налогом не является. Отразить стоит одинаковое значение в графах «налог исчисленный», «налог удержанный» и «налог перечисленный».

Пример 3. Сотрудница Иванова М. В. имеет троих детей. Общий размер стандартных налоговых вычетов за год равен 69 600 рублей. начисленная зарплата составила 60 000 за год.

При наличии высокого уровня стандартных вычетов их сумма может превышать размер полученных доходов. В таких случаях необходимо сократить сумму вычетов до уровня полученных доходов. Налог удерживать не нужно.

Значения полей по налоговой базе, исчисленному и удержанному НДФЛ примут нулевое значение.

Справка по форме 2-НДФЛ | Образец + Инструкция 2021

ВНИМАНИЕ!

С 1 января 2021 года опять обновится форма 2-НДФЛ.

Что изменилось + новые бланки можно посмотреть в этой статье.

2-НДФЛ – официальный документ о доходах физического лица, полученных от конкретного источника (обычно, организации или ИП) и удержанном с этих доходов налоге на доходы физических лиц.

Организации и индивидуальные предприниматели представляют справки только в случае выплаты доходов наемным работникам и другим физ лицам. Но в отношении себя ИП форму 2-НДФЛ не составляют.

Представлять справки обязаны как в налоговую инспекцию, так и своим сотрудникам.

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки.

Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

Сроки сдачи

В налоговую справки предоставляются один раз в год:

- не позднее 1 апреля (до 2 апреля 2021 года, т.к. 1 число – выходной);

- до 1 марта при невозможности удержать НДФЛ (справки с признаком 2).

Сведения о доходах неработающих в фирме

В следующих распространенных случаях мы должны подать сведения о доходах по лицам, неработающим в компании:

- Фирма оплатила работы/услуги по договорам подряда;

- ООО выплатило дивиденды участникам;

- Было арендовано имущество у физического лица (например, помещение или автомобиль);

- Были вручены подарки стоимостью более 4 000 руб.;

- Оказана материальная помощь неработающим в организации / ИП.

Когда не надо сдавать 2-НДФЛ

Не возникает обязанности подавать 2-НДФЛ, когда:

- приобретены недвижимость, автомобиль, товары у физического лица;

- стоимость врученных компанией подарков менее 4 000 руб. (при отсутствии других выплачиваемых доходов);

- был возмещен вред здоровью;

- оказана материальная помощь близким родственникам умершего работника/работника, вышедшего на пенсию из организации или самому работнику/вышедшему на пенсию работнику в связи со смертью членов его семьи.

В каком формате подавать 2-НДФЛ

1) Если число заполненных для налоговой справок 25 и более, нужно передавать 2-НДФЛ по телекоммуникационным каналам связи (через интернет), для чего должен быть заключен договор со специализированной организацией (оператором электронного документооборота между налогоплательщиками и инспекциями).

Список операторов можно посмотреть на сайте налоговой службы. Также для подачи справок можно воспользоваться сайтом ФНС.

2) При меньшем количестве подать справки можно на бумаге – принести лично или отправить по почте.

https://www.youtube.com/watch?v=ETemfE7djLI

При подаче 2-НДФЛ в бумажном виде также составляется реестр сведений о доходах – сводный документ с данными о нанимателе, общем количестве справок и таблицей из трех колонок, в первой из которых проставляются номера предоставляемых в налоговую справок, во второй указывается ФИО сотрудников, в третьей проставляются даты их рождения.

Также в реестре отражается дата представления в налоговый орган справок, дата принятия и данные сотрудника налоговой, принявшего документы. Заполняется реестр всегда в 2-х экземплярах.

Актуальная форма реестра приведена в приказе ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. При подаче через интернет реестр сформируется автоматически и отдельно составлять документ не нужно.

Когда ведение бухгалтерского учета осуществляется в специальной программе (например, различных версиях «1С Бухгалтерия»), отчетность по НДФЛ формируется автоматически, остается только перепроверить корректность заполнения. Также некоторые разработчики предлагают отдельные программы для заполнения отчетности по НДФЛ (например, ресурс 2ndfl.ru).

Инструкция по заполнению справки 2-НДФЛ

Указываем:

- Год, за который составлена 2-НДФЛ;

- Порядковый номер справки;

- Дату составления.

Указывается значение:

- «1» – во всех случаях, когда НДФЛ был удержан, если справку подает налоговый агент («3» – если форму по этим же основаниям подает правопреемник организации или ее ОП);

- «2» — когда удержать НДФЛ не было возможности, если документ представляет налоговый агент («4» – если бланк по такому же основанию подает правопреемник).

Необходимость предоставления 2-НДФЛ с признаком 2 может возникнуть в таких распространенных случаях, как:

- Вручение человеку, не являющемуся работником компании, неденежного подарка стоимостью больше 4000 руб.;

- Оплата проезда и жилья представителям контрагентов;

- Прощение долга уволившемуся сотруднику.

Следует иметь в виду, что подача справки с признаком 2 не отменяет обязанности подачи справки с признаком 1 по тому же получателю дохода.

Графа «Номер корректировки»

Когда справка представляется в первый раз, проставляется “00”. Если мы хотим исправить сведения из предоставленной ранее справки, в графе указывается значение больше предыдущего на единицу – 01,02 и т.д.

Если представляется аннулирующая справка взамен поданной ранее, указывается «99».

Примечание: при заполнении корректирующего документа правопреемник налогового агента должен указать номер справки, представленной ранее реорганизованной компанией, и новую дату составления.

Код налоговой инспекции, в которой организация или ИП состоит на учете

Можно узнать на сайте ФНС через этот сервис).

Раздел 1

ОКТМО – это Общероссийский классификатор территорий муниципальных образований. Код можно посмотреть на сайте налоговой службы в этом сервисе).

ИП на ЕНВД и ПСН указывают ОКТМО по месту ведения деятельности в отношении своих наемных работников, занятых в данных видах бизнеса.

Правопреемник налогового агента заполняет ОКТМО по месту нахождения реорганизованной компании (ОП).

Выписываются из свидетельства о постановке на учет в налоговой. В 2-НДФЛ по сотрудникам обособленных подразделений указываются ОКТМО и КПП данных подразделений. Индивидуальные предприниматели КПП не указывают.

Если справку сдает правопреемник налогового агента, заполняется ИНН/КПП правопреемника.

Указывается сокращенное (в случае его отсутствия – полное) наименование организации (ФИО предпринимателя).

Если справка представляется правопреемником, следует указать наименование реорганизованной фирмы (ОП).

Коды реорганизации (ликвидации)

В поле «Форма реорганизации» указываются коды реорганизации (ликвидации) юрлица (ОП):

| Код | Наименование |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

В поле ИНН / КПП заносятся коды реорганизованной компании (ОП).

Если справка подается не за реорганизованное юрлицо (ОП), данные поля не заполняются.

https://www.youtube.com/watch?v=qEOirl_iGJ8

В случае, когда в заголовке справки указан признак «3» или «4», данные поля должны быть заполнены в установленном порядке.

Раздел 2

Указывается кодом от 1 до 6:

Код 1 – для всех налоговых резидентов РФ (лиц, находящихся на территории РФ 183 и более календарных дней в течение 12 месяцев, идущих подряд), а в отношении пробывших менее 183 дней указываются следующие коды:

- 2 – когда получатель дохода не резидент и не попадает под другие коды;

- 3 – если мы пригласили на работу высококвалифицированного специалиста;

- 4 – если наш сотрудник участник программы по переселению соотечественников;

- 5 – если сотрудник принес справку о признании беженцем или о предоставлении временного убежища в РФ;

- 6 – когда наш работник принят на основании патента (иностранные работники из стран, гражданам которых не требуются въездные визы в РФ, за исключением входящих в Таможенный союз. Например, граждане Азербайджана, Таджикистана, Узбекистана, Украины, временно пребывающие в России, для права на работу у юридических лиц и ИП обязаны получать патенты).

Статус мы определяем на конец года, за который подаются сведения. Т.е. если работник стал резидентом в течение года, в графе «Статус налогоплательщика» проставляем цифру 1. Это не применяется только к заполнению справок по работающим на основании патента (по ним всегда код 6).

Если 2-НДФЛ оформляется до окончания года – статус указывается на дату составления документа.

Указывается в соответствии с ОКСМ (Общероссийским классификатором стран мира). Например, для граждан России это код 643. Коды для других стран смотрите по этой ссылке.

Код документа, удостоверяющего личность

Указывается по справочнику «Коды видов документов, удостоверяющих личность налогоплательщика» (см. таблицу ниже). Обычно это коды 21 (паспорт гражданина РФ) и 10 (паспорт иностранного гражданина). Далее указывают серию и номер документа.

| Код | Наименование документа |

| 21 | Паспорт гражданина Российской Федерации |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории Российской Федерации по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина Российской Федерации |

| 15 | Разрешение на временное проживание в Российской Федерации |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего Российской Федерации |

| 91 | Иные документы |

Разделы 3-5

Показатели (кроме НДФЛ) отражают в рублях и копейках. Сумма налога округляется по правилам арифметики.

Если мы выплачивали доходы, не облагаемые НДФЛ в полном объеме (перечень таких доходов приведен в статье 217 НК РФ), суммы таких доходов в 2-НДФЛ мы не включаем. Например, в 2-НДФЛ не отражаются:

- пособия по беременности и родам и по уходу за ребенком до 1,5 лет;

- выплата увольняемому сотруднику выходного пособия в размере не более трех месячных заработков;

- единовременная выплата при рождении ребенка в размере до 50 000 руб.

Раздел 3

Он включает данные:

- о доходах, облагаемых налогом по одной из ставок (13, 15, 30, 35%);

- о налоговых вычетах, применимых к данным видам доходов (в частности, суммы, не облагаемые НДФЛ).

Полученные доходы отражаются в хронологическом порядке с разбивкой по месяцам и кодам доходов.

Доходы работника облагались по разным ставкам – как заполнять?

Если в течение года одно лицо получило доходы, попадающие под налогообложение по разным ставкам, заполняется одна справка, содержащая разделы 3 – 5 для каждой из ставок. Т.е. все доходы работника, независимо от вида дохода, должны попасть в одну справку.

https://www.youtube.com/watch?v=RpC6jBLvERE

Если все данные не помещаются на одном листе, заполняем вторую страницу справки (фактически у нас будет 2 заполненных бланка 2-НДФЛ с одинаковым номером).

На второй странице указывается номер страницы справки, заполняется заголовок «Справка о доходах физического лица за ______ год № ___ от ___.___.___» (данные в заголовке, включая номер, такие же, как на первой странице), вносятся данные в разделы 3 и 5 (разделы 1 и 2 не заполняются), заполняется поле «Налоговый агент» (внизу документа). Подписывается каждая заполненная страница.

Пример такой ситуации – выдача организацией своему сотруднику беспроцентного займа. У получателя займа возникнет как доход, облагаемый по ставке 13 % (заработная плата) и доход, попадающий под ставку 35 % (материальная выгода).

В случае выплаты дивидендов участнику, который работает в организации, они отражаются вместе с другими доходами. Заполнять по дивидендам отдельные разделы 3 и 5 не надо.

Например, 5 июня 2021 г. участнику Никифорову, который также работает заместителем Генерального директора, выплачены дивиденды 450 000 руб. В данных за июнь (см. образец выше) мы отразим доход по заработной плате с кодом 2000 и доход по дивидендам с кодом 1010.

Коды доходов и вычетов

Коды доходов и вычетов устанавливаются приказами ФНС (последние изменения утверждены приказом от 24.10.2021 № ММВ-7-11/820@). Полный перечень кодов по доходам смотрите здесь.

Но чаще всего придется указывать следующие:

| Наиболее употребляемые вычеты для данного раздела:

|

Полный перечень кодов по вычетам смотрите здесь.

При отсутствии суммовых показателей в графах справки проставляется ноль.

Зарплата за декабрь выплачена в январе – как отразить?

В справке доходы отражаются в месяце, в котором такой доход считается фактически полученным по нормам Налогового кодекса. Например:

1) Нашему сотруднику зарплата за декабрь 2021 г. выплачена 12 января 2021 г. – ее сумму мы отразим в справке за 2021 г. в составе доходов за декабрь (т.к. в соответствии с п. 2 ст. 223 Налогового кодекса датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход в соответствии с трудовым договором).

2) Мастеру, работающему у нас по договору подряда, оплата работы, выполненной в декабре 2021 г., произведена 12 января 2021 г. – данная сумма будет включена в 2-НДФЛ за 2021 г. (т.к.

отдельных норм для оплаты по договорам гражданско-правового характера Налоговым кодексом не предусмотрено, следовательно, мы применяем общую норму, в соответствии с которой дата фактического получения дохода определяется как день его выплаты – п.1 ст. 223 НК РФ).

Отпускные

За какой период выдается справка 2 НДФЛ

Сотрудники и бухгалтеры задаются вопросом, за какой период выдается справка 2 НДФЛ, ведь она относится к годовым отчетам? Можно ли просить у работодателя бланк еще до окончания года? Вправе ли работодатель выдать сотруднику документ за неполный налоговый период? Рассмотрим эту тему подробно.

За какой период работы выдается справка 2 НДФЛ

За какой период делается справка 2 НДФЛ? Начнем с того, что есть 2 версии документа о доходах. Обе установлены 2 октября 2021 года ФНС России через приказ № ММВ-7-11/566@. Одна, с более сложной и подробной структурой, – направляется в ИФНС после окончания каждого года.

Вторая – предназначена как раз для сотрудников и может формироваться не только за год. Она имеет привычный для физлиц вид с общей информацией о доходах и уплаченном налоге.

Обязанность по выдаче второй версии отчета 2 НДФЛ возложена на работодателя Трудовым кодексом России: ст.62 и ст.84.1, а также пп.3 п.2 ст.4.1 федерального закона № 255-ФЗ от 29.12.2006г.

Свобода выбора

Сотрудник вправе запросить не только бланк по итогам года, но и за квартал, а также за месяц. Как правило, бухгалтерия не хочет заниматься документом за такие периоды и предлагает дождаться сроков формирования годовой отчетности. Но вы можете настоять на своем и потребовать заполнить вам 2 НДФЛ собственноручно бухгалтером с проставлением необходимых реквизитов: подписи и печати.

Важно! Согласно ТК РФ отчет 2 НДФЛ выдается работнику в день обращения.

https://www.youtube.com/watch?v=705pZKYPNxg

Изъявите желание получить документ непосредственно начальнику или бухгалтеру и ждите, работодатель в свою очередь обязан ее подготовить до конца рабочего дня. Так установлено в законодательстве, но на практике процедура может происходить и по иному сценарию в зависимости от ваших отношений с руководством.

Обратите внимание! Важен не только период в справке, но и срок ее действия. Некоторые ведомства не принимают бланк, с выдачи которого прошло более 10-30 дней.

За какой период делается 2 НДФЛ: обычно требуется годовая форма. Например, для предоставления в налоговую, чтобы вернуть НДФЛ, или для получения каких-то социальных выплат и расчета среднего дохода семьи. Форма меньшего периода нужна для банков – часто они требуют бланк за последний полный месяц работы.

На заметку! Сотрудник вправе запросить справку не только за прошедший год, но и за более ранние периоды. Более того, право требовать бланк сохраняется за лицом даже после увольнения.

Если работник попросит 2 НДФЛ 10 летней давности

Работодатель, который прекращает трудовой договор с сотрудником, обязан выдать ему форму о доходах. За какой период дается 2 НДФЛ при увольнении: если иное не оговаривалось, то за последний год.

Вы можете запросить документ и за другие года, причем необязательно сразу после увольнения. Право сохраняется без ограничений. Но учтите следующие факторы:

- юридические лица обязаны хранить такую документацию, как отчеты о доходах, в течение 5 лет;

- если вы запросите бланк, например, за 2010 год, вам правомерно откажут;

- получить отчет за период, с которого прошло 5 лет, можно в городском архиве, куда организация сдает «просроченную» документацию.

Важно! Сотрудник может получить от работодателя 2 НДФЛ за последние 5 лет. Более ранние периоды необходимо искать в городских архивах.

Давность сведений о доходах

Обращаться к организации за формой 2 НДФЛ более чем пятилетней давности нет смысла, поскольку она не обязана и не может хранить столько документации. Узнайте, в какой архив юрлицо сдает старые бумаги, и обратитесь к этому органу за дубликатами.

Несмотря на постепенный переход к цифровым данным, в архивах сведения все еще хранятся на бумажных носителях. Следовательно, высока вероятность их порчи или утери. Если ваших справок нет, например, они сгорели при пожаре, повредились при наводнении или при иных непреодолимых ситуациях, то действуйте по следующей схеме:

- найдите свидетелей, которые подтвердят ваши доходы за необходимый период; нужно минимум 2 человека; и вместе с ними посетите ведомство, требующее бланк по доходам;

- если свидетели не нашлись или их слов оказалось недостаточно, вопрос можно решить только через суд.

Ознакомиться с процедурой обращения в трудовую инспекцию можно на сайте ведомства.

Формы за ранние года требуются в редких случаях. Самый распространенный вариант, куда нужна справка 2 НДФЛ, это для налогового вычета, а его можно получить только за 3 предшествующие года, значит, бланки еще хранятся по месту работы.

Чтобы вернуть подоходный налог через вычет, сдается декларация 3 НДФЛ, а к ней прикладываются документы. Документ о доходах – важнейшее приложение, поскольку именно она подтверждает, сколько вы заплатили налога за прошедший год и сколько вам потенциально подлежит вернуть.

На заметку! ИФНС может вменить вам налоги и неустойки и за более ранние сроки, например, из-за правомерных прерываний сроков проверки, восстановления пропущенных сроков судом.

Рекомендую: сохраняйте старые отчеты 2 НДФЛ. В случае необходимости получить их проблематично.

Для банка

Наряду с ИФНС форма 2 НДФЛ нужна для банка, причем на более строгих условиях: она должна быть «свежая» и не только за год, но и за последние прошедшие кварталы или месяцы. Дополнительно банки требуют заполнить собственную форму о доходах, и бланк 2 НДФЛ вам в этом поможет.

Банк проверяет информацию из документа в несколько этапов:

- при приеме – на предмет подлинности; анализу подвергаются указанные суммы, коды, соответствие реквизитов работодателя в «шапке» и на печати; совпадение персональных данных сотрудника и заявителя;

- через базу ЕГРЮЛ – узнает информацию о работодателе;

- звонок в компанию – банковский специалист вправе задать контактному лицу вопросы относительно сотрудника и доходах и попросить дополнительные документы; работодатель не обязан предоставлять подобные сведения.

Справочно! Кредитные организации требуют 2 НДФЛ, выданный не более 30 дней назад. Иногда срок годности сокращается до 10 дней.

https://www.youtube.com/watch?v=Rtj9lHYEyrM

Каждый банк устанавливает собственные условия приема документов от клиентов.

Отказ в выдаче справки

Отказ выдать справку 2 НДФЛ сотруднику допускается только в том случае, когда лицо просит документ с истекшим сроком хранения. В иных ситуациях работодатель выдает бланк:

- в день обращения – работнику в штате;

- в течение 3 дней – уволенному сотруднику.

За неправомерный отказ организацию или предпринимателя ждет штраф из ст. 5.27 КоАП России.

Таблица. Штрафные санкции за отказ в выдаче справки 2 НДФЛ физлицу.

| Размер неустойки | Должностные лица и ИП | Юрлицо |

| За первое правонарушение | 1 000 — 5 000 руб. | 30 000 — 50 000 руб. |

| За повторное правонарушение | 10 000 — 20 000 руб. Должностное лицо может быть дисквалифицировано до 3 лет | 50 000 — 70 000 руб. |

Куда обращаться, если вам не дают положенную форму:

- в трудовую инспекцию;

- если дело не удалось решить первым способом, подавайте иск в суд.

Важно! Для доказательства ущемления своих прав имейте на руках письменное заявление о выдаче справки с датой, подписью и отметкой канцелярии работодателя о том, что ваше обращение во втором экземпляре принято к рассмотрению.

Срок действия справки

Форма 2 НДФЛ нужна для различных целей. Каждое ведомство устанавливает собственные сроки и периоды годности этого документа. Так, ИФНС принимает формы за 3 последних года, если вам нужно вернуть налог, а банк предпочитает бланк, выданный в последнем полном месяце.

Заключение

За какой период дается справка 2 НДФЛ: по общей практике документ оформляется по итогам года. По запросу сотрудника бухгалтер обязан подготовить форму и за меньший срок, например, за квартал или месяц.

Как сформировать 2 ндфл за 3 месяца

Образец справки 2 НДФЛ за 3 месяца можно найти в интернете без особых проблем.

Справка о доходах для детского пособия за 3 месяца: нормы, сроки, образцы

Все дело в том, что данный документ является самым распространенным. Во-первых, каждый налоговый агент должен сдавать карточки данного формата на каждого своего работника, чтобы налоговые инстанции могли контролировать и курировать процесс отчислений с доходов граждан. Во-вторых, данная справка может быть выдана каждому желающему сотруднику на предприятии.

Зачем нужна справка 2 НДФЛ?

Такая справка выступает основой подтверждения дохода работника. Также в справке отображается вся информация об отчислениях, которые являются обязательными.

В процессе оформления кредита требуют, чтобы клиент предоставил справку в качестве обеспечения кредита. Таким образом, банк проверяет платежеспособность клиента.

В процессе оформления вида на жительство, визы, социальной помощи или же налогового вычета, справка считается одним из основных документов.

Форма справки

Законодатель четко определил форму документов. Существуют специализированные бланки, которые следует правильно заполнять, чтобы сдавать отчетность. Такие же бланки выдаются работникам по требованию в выдаче справки о заработной плате.

Тем не менее, есть понятие – свободная форма справки. Как правило, такой документ требуется предоставлять в банк, так как государственные организации принимают только законные формуляры и никаких свободных форм.

В свободной форме указывается информация о предприятии, сотруднике и его доходах. Также ставиться стаж работы. Все обязательные атрибуты ставятся и на справке свободной формы.

Обязательные атрибуты справки

- Справка должна иметь подпись главного бухгалтера;

- Должна быть подпись руководителя;

- Ставится дата выдачи справки;

- Ставится печать таким образом, чтобы она не перекрывала никаких других данных, которые указаны в документе.

Такие атрибуты ставятся на справке любой формы, и они являются обязательными.

Если речь идет о справке свободной формы, а на предприятии нет главного бухгалтера, то к данному документу прикладываются еще и документы, подтверждающие отсутствие бухгалтера на предприятии.

Образец справки 2 НДФЛ за 3 месяца

В принципе, нет никакого кардинального отличия справки за три, шесть, 12 месяцев. Структура остается той же, единственная разница – количество заполненных месяцев.

- Обязательно нужно указать название компании и ее реквизиты;

- Непременно указываются все данные по работнику;

- Информация о начислении заработной платы по месяцам и отчислениям;

- Информация о вычетах;

- Общая сумма отчислений и сумма дохода.

В данном случае, в графах, которые отражают получение дохода, будет указана информация за три месяца.

Помните, что справка выдается исключительно на основании индивидуального заявления от сотрудника. В данном заявлении нужно непременно указать, за какой именно период времени вам нужна справка.

2 НДФЛ за 3 месяца образец заполнения

2 НДФЛ за 3 месяца образец заполнения – используя данную фразу, вы в действительности сможете найти массу советов по поводу оформления справки и узнаете, какую именно форму данная справка должна иметь.

Отметим, что 2 НДФЛ – это официальный документ, который в своем содержании отображает сумму полученных доходов определенным гражданином за четко определенный период времени. Выдается справка на основании представленного заявления.

Если вам нужна справка за последние три месяца, то вы сможете указать такую просьбу в своем заявлении.

2 НДФЛ за 3 месяца: образец заполнения

Законодатель определил четкие формы и содержание справки данного образца. Так, в бухгалтерии в обязательном порядке заполняется специализированный бланк, в котором должны быть указаны все данные по организации и сотруднику. Непременно нужно указать данные, которые касаются непосредственно заработной платы, вычетов и отчислений в налоговые инстанции.

https://www.youtube.com/watch?v=JbxuhqgStgg

В данном случае, в содержании справки будут указаны последние три отчетные месяцы. То есть, в справке обязательно указывается информация за каждый месяц в отдельности, также указывается информация, по отчислениям за каждый месяц.

Справка 2 НДФЛ за 3 месяца образец

В конце справки указывается общая сумма налогообложения и доходов.

На справке в обязательном порядке должна быть подпись руководителя и главного бухгалтера. Обратите свое внимание на наличие печати.

Выдача справки

Чтобы получить справку на руки, нужно написать заявление. В течение трех рабочих дней после оформления заявления, вы получаете справку. Если работодатель старается затянуть время, вы должны указать на незаконность таких действий.

В момент получения справки обязательно проверьте ее на наличие типовых ошибок. Помните о том, что отсутствие каких-то реквизитов или же наличие ошибок, делает справку недействительной для многих инстанций. Таким образом, лучше всего сразу же проверьте все данные, чтобы впоследствии снова не пришлось бегать и ждать, пока данные будут исправлены.

Вывод

В принципе, нет никакой принципиальной разницы между оформлением справки за три или же за шесть месяцев. В обязательном порядке указываются все необходимые данные. Разница состоит только в том, что информация о доходах указывается за четко определенный период времени.

Для оформления пособия нужна справка 2-НДФЛ за 2 квартал. На месте работы бухгалтер говорит, что может сделать только за весь год. Права ли она? И что делать в данной ситуации? Как самой правильно заполнить справку 2-НДФЛ, чтобы там был только 2 квартал.

Справку 2 НДФЛ сами не заполните, это документ отчетности работодателя, который заполняется за отчетный период, в Вашем случае это год.

Если говорить о пособиях начисления которых зависят от доходов, то доход подтверждается не на основании справки 2 НДФЛ, а в простой форме.

Например органы социальной защиты назначая пособия в РФ не принимают справки 2 НДФЛ, а принимают простую справку о доходах, не относящуюся к налоговой отчетности, которую можно запросить у работодателя и за месяц и за квартал и за два и за сколько необходимо. Поэтому рекомендую уточнить у органа, куда Вам необходимы эти документы, какую именно справку необходимо.

Но даже, хотя не встречал чтобы пособия назначали на основании 2 НДФЛ, Вам нужна эта справка, то в сведения за год будут входить и необходимые кварталы, что не может быть препятствием.

НДФЛ2 за 3 месяца, так можно?

сотрудник просит сделать справку 2НДФЛ за 3 месяца: апрель, май, июнь. А у меня только сначала года распечатывается,как её сделать? И вообще за 3 месяца можно 2НДФЛ?

с января по июнь, а только за 3 месяца нельзя сделать или можно, но не нужно.

или делаю 2 НДФЛ за весь период, или произвольной формы за 3 месяца

за 3 месяца нельзя.

Есть форма 2НДФЛ — получите. Из песни слов не выкинешь.

Хочет за 3 месяца — дайте в произвольной форме.

НДФЛ справка заполняется с начала года.

В произвольной форме банку например не подойдет. Это сотрудники обычно мудрят, им говорят принесите справку, подтверждающую ваш доход последние три месяца, а они это понимают буквально, что тольок за 3 месяца.

Банки с начала кризиса берут только 2НДФЛ. Так об этом и говорят.

А справка за 3 месяца у них была по своей форме.