Но есть другая норма, которая актуальна для налогоплательщиков и проистекает из положений Налогового кодекса.

Для налогоплательщиков, которым является и любой индивидуальный предприниматель, установлен период выставления требования уплаты налога в случае отсутствия платежа или неполного его размера со стороны контролирующих органов.

Данный факт может быть выявлен в ходе камеральной проверки, иных контрольных мероприятий, проводимых специалистами налоговой инспекции, или после получения данных из федерального казначейства.

По данным из казначейства отслеживаются налоги, начислением которых занимается непосредственно территориальная инспекция, а налогоплательщик обязан оплатить их в установленную дату. В качестве примера можно привести транспортный налог, налог на имущество.

Промежутки времени для выставления требования уплаты налога не нужно путать со сроком давности по уплате налога, такой срок не установлен, и задолженность по налоговым платежам может быть списана, по существующей практике, только по факту смерти плательщика — индивидуального предпринимателя или в случае признания его банкротом.

Списание производится на основании решения суда уполномоченными специалистами фискальных органов.

Фактически на практике можно припомнить много резонансных случаев по пересмотру налоговых обязательств, значительному их увеличению и большим платежам со стороны налогоплательщиков до начисленных в пользу государства сумм.

На деле по выставленному налоговыми органами иску нарушение срока исковой давности, о котором правомочен заявить ответчик, не может быть принято судом в качестве аргумента для отказа в судопроизводстве.

- Срок исковой давности уплаты налогов

- Страховые взносы срок давности

- Срок давности по взносам в пенсионный фонд — Предприятие Инфо

- Срок давности по взносам в Пенсионный фонд

- Вопросв о расчете срока исковой давности по страховым взносам в пфр и фсс

- Срок взыскания задолженности по пеням в пф

- Срок давности по взносам в ПФР для ИП

- Срок давности выявления недоимки по страховым взносам. существует ли он?

- Юридические аспекты спора между ИП и ПФ

- Срок давности по взысканию неуплаты страховых взносов в пф

- Срок давности по взносам в пенсионный фонд

- Срок исковой давности по налогам для ип в 2021 году — что это такое, в москве — Все пособия

- Ответственность ИП по долгам

- Ответственность после закрытия предпринимательской деятельности

- Сроки давности по недоимкам и переплатам

- Исковая давность

- Срок исковой давности по налогам для физических лиц, юридических лиц, ИП

- Что представляет собой срок давности по налогам

- Сроки исковой давности для каждой категории налогоплательщиков

- Физические лица

- Юридические лица

- Индивидуальные предприниматели

Срок исковой давности уплаты налогов

Каков срок исковой давности по налогам для ИП? Налоговым кодексом определены временные промежутки для последовательного выполнения действий по взысканию выплат по выявленной недоимке:

- Законодательно определен период для направления уведомления налогоплательщику о наличии недоимки. После выявления этот документ должен быть подготовлен и вручен адресату в течение 3 месяцев. Если недоплата выявлена в результате камеральной проверки, то срок для погашения задолженности определяется в 10 дней. Решение о выставлении инкассовых требований к счетам всегда индивидуальное и принимается на усмотрение специалиста фискального органа.

- Индивидуальному предпринимателю отводится определенный отрезок времени на добровольную выплату задолженности.

- При неисполнении обязанности в добровольном порядке фискальные органы правомочны обратиться в суд для инициирования решения о принудительном взыскании недоимки с ИП.

По наработанной практике, промежуток времени, который отводится для проведения уведомительных и профилактических мероприятий с налогоплательщиком по имеющейся задолженности, равняется максимум 10 месяцам.

После этого следует обращение в судебные органы, которые могут своим решением обратить взыскание за счет имущества должника, обычно это объекты недвижимости.

Мероприятия по реализации вместе с решением суда занимают около 2 лет, что в сумме делает примерно равным срок давности по налогам ИП со сроком исковой давности в судопроизводстве при ущемлении прав в юрисдикции Гражданского кодекса.

В случае обращения взыскания на имущество индивидуального предпринимателя временной промежуток его будет максимален. Суд вправе по ходатайству истца вынести решение о взыскании средств с банковских счетов налогоплательщика. Период для обращения в суд с таким требованием определен в 6 месяцев.

Это способ наиболее простой, но малоэффективный. Он приводит к блокировке счетов предпринимателя, но не лишает его права ведения бизнеса за наличный расчет.

При реализации мероприятий по взысканию задолженности с налогоплательщика важна дата начала процесса. Если задолженность выявлена в ходе камеральной проверки, то точкой отсчета является дата вступления в силу решения по итогам проверки.

Если нарушение в виде недоимки выявлено по итогам окончания налогового периода и после минования даты приема платежей, то датой начала мероприятий будет время фактического выявления неоплаты, если отчетность сдана в установленные для этого сроки.

https://www.youtube.com/watch?v=njeE3qIynKI

Если сроки предоставления отчетности нарушены, то инициализация мероприятий по взысканию начинается с даты, следующей за датой фактической сдачи отчетности.

В результате выходит, что срок давности уплаты налогов ИП не установлен. Нормированы только сроки проведения мероприятий со стороны налоговой инспекции. Если эти сроки не соответствуют законодательно регламентированным, то у налогоплательщика появляется шанс в судебном порядке отстоять возможность невзыскания с него налога (или недоплаты по налогу).

Но на практике вероятность этого ничтожна, так как органы правосудия с пониманием относятся к ходатайствам представителей налоговых органов о продлении сроков исковой давности в связи с неожиданными, но уважительными обстоятельствами, приведшими к такой ситуации.

Страховые взносы срок давности

1. Существует ли срок исковой давности по страховым взносам в Пенсионный фонд РФ для ИП? Если ДА — каким документом это определяется (для аргументированного ответа сотрудникам ПФ)?

1.1. ДА. Сотрудникам ПФР об этом говорить не надо. Кроме того, сотрудники ПФР не праве осуществлять взыскание, с 2021 г. этим занимаются налоговые органы.

2. ПФ требует долг по страховым взносам за 2013 г. Существует ли срок истекшей давности? И правомерно ли требовать в 2021 г долг за 2013 г?

2.1. Уважаемая Татьяна! В 2021 г. долг должна требовать налоговая инспекция в связи с передачей ей полномочий с 2015 г. Кроме того указанный долг инспекция спишет самостоятельно по закону об амнистии.

2.2. Здравствуйте, Татьяна! Общий срок исковой давности согласно гражданского права составляет 3 года. Это относится и к Вашему случаю. По общему правилу течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

Течение срока исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга. После перерыва срок давности начинает течь заново.

В соответствии с изложенным, если Вы не совершали действий, свидетельствующих о признании долга по страховым взносам за 2013 год до 2015 года, то требования Пенсионного Фонда к Вам неправомерны.

2.3.

Здравствуйте, Татьяна! Требовать долг возможно за любой период, но в случае обращения в суд при наличии законных оснований у Вас есть право заявить об истечении срока исковой давности; в настоящее время указанный долг должен быть списан автоматически с связи с амнистией. (Федеральный закон от 28.12.2021 N 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»).

С уважением, Марина Сергеевна.

3. Есть ли срок исковой давности по налогам? ИП закрыла в 2010 году. Страховые взносы платила пока работала. После расторжения аренды долго не могла закрыть ИП. Сдавала 0 декларации по ЕНВД. Вчера 28 Ноября 2021 г.

прислали исковое требование из налоговой в суд, что я должна около 28 000,00 налога и 10 000,00 пени за страховые взносы 2009-2010 годы. Правамерно ли это и что мне делать. Очень надеюсь на Вашу помощь. Заранее спасибо.

3.1. Вам нужно в суде заявить о применении срока исковой давности. Если до настоящего времени налоговая никак не пыталась взыскать с Вас эти платежи — то суд скорее всего откажет им.

3.2. Вам нужно в суд подготовить возражения — укажите что срок исковой давности на предъявление этих требований у вас прошел, в иске должны отказать.

4. А какой срок исковой давности по страховым взносам и пени?

4.1. Здравствуйте. Если речь идет о страховых взносах в ПФР, то к ним, как и к налогам, не применяется срок исковой давности, равно, как и пени, которые начисляются на сумму основного долга.

4.2.

В случае неисполнения страхователем — физическим лицом, не являющимся индивидуальным предпринимателем (далее в настоящей статье — физическое лицо), в установленный срок обязанности по уплате страховых взносов, пеней и штрафов территориальный орган страховщика, направивший требование об уплате недоимки по страховым взносам, пеней и штрафов, вправе обратиться в суд с заявлением о взыскании страховых взносов, пеней и штрафов за счет имущества данного физического лица (далее в настоящей статье — заявление о взыскании), в том числе денежных средств на счетах в банке (иной кредитной организации) и наличных денежных средств, в пределах сумм, указанных в требовании об уплате недоимки по страховым взносам, пеней и штрафов, с учетом особенностей, установленных настоящей статьей.2. Заявление о взыскании подается в отношении всех требований об уплате недоимки по страховым взносам, пеней и штрафов, по которым истек срок исполнения и которые не исполнены этим физическим лицом на дату подачи территориальным органом страховщика заявления о взыскании в суд.3. Заявление о взыскании подается территориальным органом страховщика в суд, если общая сумма страховых взносов, пеней и штрафов, подлежащая взысканию с физического лица, превышает 500 рублей, за исключением случая, предусмотренного пунктом 7 настоящей статьи.4. Копия заявления о взыскании не позднее дня его подачи в суд направляется территориальным органом страховщика физическому лицу, с которого взыскиваются недоимка по страховым взносам, пени и штрафы.5. Заявление о взыскании подается в суд общей юрисдикции территориальным органом страховщика в течение шести месяцев со дня истечения срока исполнения требования об уплате недоимки по страховым взносам, пеней и штрафов, если иное не предусмотрено настоящей статьей.6. Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате недоимки по страховым взносам, пеней и штрафов, учитываемого территориальным органом страховщика при расчете общей суммы страховых взносов, пеней и штрафов, подлежащей взысканию с физического лица, такая сумма страховых взносов, пеней и штрафов превысила 500 рублей, территориальный орган страховщика обращается в суд с заявлением о взыскании в течение шести месяцев со дня, когда указанная сумма превысила 500 рублей.7. Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате недоимки по страховым взносам, пеней и штрафов, учитываемого территориальным органом страховщика при расчете общей суммы страховых взносов, пеней и штрафов, подлежащей взысканию с физического лица, такая сумма страховых взносов, пеней и штрафов не превысила 500 рублей, территориальный орган страховщика обращается в суд с заявлением о взыскании в течение шести месяцев со дня истечения трехлетнего срока.8. К отношениям о взыскании страховых взносов, регулируемым пунктами 5 — 7 настоящей статьи, не применяются положения об общем сроке исковой давности, установленные гражданским законодательством. Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.9. Рассмотрение дел о взыскании страховых взносов, пеней и штрафов за счет имущества физического лица производится в соответствии с гражданским процессуальным законодательством Российской Федерации. Заявление о взыскании может быть подано территориальным органом страховщика в порядке искового производства не позднее шести месяцев со дня вынесения судом определения об отмене судебного приказа. К заявлению о взыскании может прилагаться ходатайство территориального органа страховщика о наложении ареста на имущество ответчика в порядке обеспечения требования о взыскании страховых взносов.

https://www.youtube.com/watch?v=1aDstcbecX0

Все сроки указаны в моём ответе, ознакомьтесь.

5. Существует ли срок давности по транспортному налогу и страховым взносам для ип.

5.1. Доброго вам времени суток. К сожалению не по налогам не по страховым взносам в Пенсионный фонд не существует срока исковой давности, более того пенсионный фонд и налоговая могут взыскивать недоимки самостоятельно. Удачи вам и всего наилучшего.

5.2.

Если уже существует решение о взыскании налога то он не спишется

Решение о взыскании налога за счет имущества налогоплательщика (налогового агента) — организации или индивидуального предпринимателя принимается в течение одного года после истечения срока исполнения требования об уплате налога. Решение о взыскании налога за счет имущества налогоплательщика (налогового агента) — организации или индивидуального предпринимателя, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) — организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога.

5.3. Здравствуйте. Сроки исковой давности по взысканию страховых взносов для ИП не существует. Если у вас образовалась задолженность, то Вам нужно будет оплатить.

6. Есть ли сроки исковой давности по налогам и страховым взносам для ИП?

6.1. Срок исковой давности в 3 года не распространяется на взносы в ПФР, исходя из следующего. Статья 47 закона 212 О страховых взносах

6.2. Доброго времени сутокДа, безусловно он есть и составляет срок 3 года по налогам (ст. 196 Гражданского кодекса РФ), но это требование обычно не касается налогов — они все равно указывают везде задолженность по налогам

Удачи Вам в решении Вашего вопроса.

7. Есть ли срок давности взыскания пени по страховым взносам если недоимка взыскана по решению арбитражного суда в установленные сроки?

7.1. Здравствуйте пени всё равно будут начисляться пока Договор страхования не расторгнут в судебном порядке вам нужно было в суде первой инстанции выдвигать встречный иск о расторжении этого договора если договор расторгнут пени начисляться больше не могут Если вы не расторгли это договор Сделайте это сейчас.

Срок давности по взносам в пенсионный фонд — Предприятие Инфо

Недавно ко мне обратился человек за консультацией. Налоговая инспекция прислала письмо с требованием уплаты недоимки по страховым взносам за период, в котором лицо было зарегистрировано как индивидуальный предприниматель. Лицо ликвидировало ИП в 2013 г. Задолженность предъявлена за 2011-2013 г. Ранее, в действующей ч. 8 ст. 16 ФЗ Федерального закона от 24 .07.

2009 N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (далее – 212-ФЗ) указывалось, в случае прекращения физическим лицом деятельности в качестве индивидуального предпринимателя, прекращения либо приостановления статуса адвоката, прекращения полномочий нотариуса, занимающегося частной практикой, прекращения деятельности иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, уплата страховых взносов такими плательщиками страховых взносов производится не позднее 15 календарных дней с даты государственной регистрации прекращения (приостановления) их деятельности включительно.

Вроде все понятно со сроками. Раз не предъявили, не выявили все должно быть хорошо. И есть замечательная ст. 45 212-ФЗ:

1.

Лицо не может быть привлечено к ответственности за совершение правонарушения, если со дня его совершения либо со следующего дня после дня окончания периода, в течение которого было совершено это правонарушение, и до дня вынесения решения о привлечении к ответственности истекло три года (срок давности).

2.

Течение срока давности привлечения к ответственности за совершение правонарушения приостанавливается, если лицо, привлекаемое к указанной ответственности, активно противодействовало проведению выездной проверки, что стало непреодолимым препятствием для ее проведения и определения органами контроля за уплатой страховых взносов сумм страховых взносов, подлежащих уплате в государственные внебюджетные фонды.

Однако, как интересно сформилирован подход, в том числе судебной практикой.

Например, Апелляционное определение Ростовского областного суда от 24.09.2015 по делу N 33-14791/2015

“…Законом N 212-ФЗ также не установлен общий срок давности выявления недоимки по страховым взносам. Статья 45 Закона N 212-ФЗ устанавливает только срок давности привлечения к ответственности за совершение правонарушения, то есть недоимки по страховым взносам и пеней по ним не затрагивает…”

Срок давности по взносам в Пенсионный фонд

С 1 января 2021 года в сфере страховых взносов произошли глобальные изменения – теперь контролировать уплату страховых взносов и своевременную сдачу отчетности будет налоговая инспекция. С начала 2021 года Закон № 212-ФЗ утратил силу. В налоговый кодекс были внесены изменения, согласно которым правоотношения в части страховых взносов регулируются главой 34 НК РФ.

https://www.youtube.com/watch?v=zKS7v335AGQ

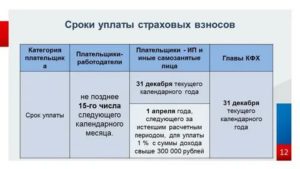

Говоря о сроке давности по страховым взносам, зачастую плательщики имеют ввиду срок, в течение которого пенсионный фонд (а с 2021 года — налоговая инспекция) могут взыскать задолженность по уплате. Ранее порядок взыскания страховых взносов определялся Федеральным законом от 24.07.2009 № 212-ФЗ. Срок давности для взыскания взносов Пенсионным фондом складывался из следующих сроков:

- Если была выявлена недоимка, то в течение 90 дней (трех месяцев) со дня ее обнаружения, фонд отправлял должнику требование об уплате;

- Плательщик должен был исполнить требование, направленное фондом, в течение десяти дней (календарных);

- В срок до 60 дней (двух месяцев) после дня уплаты, который был указан в требовании, фонд мог постараться взыскать неуплаченные взносы в досудебном порядке;

- В течение полугода после истечения срока Пенсионный фонд мог обязать должника заплатить, обратившись в суд с заявлением.

Но с 1 января 2021 года контроль за уплатой страховых взносов осуществляют налоговики. Соответственно, порядок взыскания неуплаченных взносов и срок давности по страховым взносам изменился. Исключение составляют взносы «за травматизм» — они по-прежнему относятся к ФСС и порядок уплаты взносов, санкции за неуплату остаются прежними.

Срок, когда ФНС может взыскать с должника неуплату, состоит из совокупности нескольких сроков.

- При обнаружении задолженности по уплате инспекция направляет должнику требование. Срок, в который будет отправлено требование, зависит от суммы задолженности, способа обнаружения задолженности:

- Требование должно быть отправлено должнику в срок не более 20 рабочих дней со дня вступления в силу решения по итогам проверки;

- Требование должно быть направлено в течение 90 дней (трех месяцев) со дня выявления неуплаты взносов. При выявлении неуплаты налоговой инспекцией должен быть составлен документ;

- В случае, если недоимка, в совокупности с остальными задолженностями не превышают сумму 500 рублей, то срок отправки требования может составлять до года.

- После получения требования у плательщика есть восемь дней (рабочих, не календарных), на его исполнение. На уплату задолженности может быть предусмотрен и более длительный срок.

- С момента окончания срока, указанного в требовании, но не позднее 60 дней (двух месяцев) должно быть сформулировано решение о взыскании неуплаченных взносов или штрафов в досудебном порядке. Вынесенное инспекцией решение является основанием для взыскания.

- Если долги плательщика не могут быть погашены с помощью денежных средств, то инспекция должна принять решение о погашении долга при помощи другого имущества. Такое решение инспекция может вынести в течение года после окончания срока исполнения требования об уплате взносов.

- Если задолженность предполагается взыскать с должника в суде, то налоговая инспекция должна подать заявление.

- Если инспекция пропустила срок вынесения решения о взыскании в досудебном порядке, то срок для подачи такого заявления составляет не более полугода со дня, когда закончился срок исполнения требования об уплате.

- Если инспекция пропустила срок принятия решения о погашении долга за счет имущества предприятия, то срок для подачи заявления не должен превышать двух лет со дня окончания срока исполнения требования об уплате взносов.

Таким образом, срок давности по страховым взносам, в течение которого налоговая инспекция может взыскать недоимку, не установлен Налоговым кодексом и может различаться из-за сроков проведения различных процедур.

15:26 11 мая 2011

Налог на имущество | 11:30 26 апреля 2021

Страховые взносы ПФР, Налоги и взносы

Изменения в законодательстве

Налоговые проверки | 11:54 17 февраля 2021

Страховые взносы ПФР

Налоги и взносы | 12:26 26 сентября 2021

Страховые взносы ПФР | 14:05 12 апреля 2021

Страховые взносы ПФР | 13:23 2 декабря 2021

Страховые взносы ПФР | 14:55 10 июля 2021

Страховые взносы ПФР | 13:20 18 декабря 2014

Страховые взносы ПФР | 16:16 25 декабря 2021

Страховые взносы ПФР | 11:00 24 апреля 2021

Страховые взносы ПФР

Налоги и взносы | 12:33 16 августа 2021

9:06 29 июля 2011

Страховые взносы ПФР

https://www.youtube.com/watch?v=ULTgZhR1rxc

Налог на прибыль

Регистрация налогоплательщиков | 13:25 24 января 2021

/ Хозяйственное право / Срок давности для доначисления страховых взносов

Закона N 212-ФЗ установлено, что требование об уплате недоимки по страховым взносам, пеней и штрафов направляется плательщику страховых взносов органом контроля за уплатой страховых взносов в течение трех месяцев со дня выявления недоимки, если иное не предусмотрено ч. 3 данной статьи.

При выявлении недоимки орган контроля за уплатой страховых взносов составляет документ о выявлении недоимки у плательщика страховых взносов по форме, утверждаемой федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования. Как отмечено в ч. 3 ст. 22 Закона N 212-ФЗ, требование об уплате недоимки по страховым взносам, пеней и штрафов по результатам проверки направляется плательщику страховых взносов в течение 10 дней со дня вступления в силу соответствующего решения.

Внимание

А что требуется от работодателя? Нужно ли заранее подавать в ПФР списки будущих пенсионеров и документы, необходимые для назначения пенсии? Или обязанности организации ограничиваются представлением в ПФР на будущего пенсионера запрошенной им формы СЗВ-СТАЖ? Какова роль работодателя в процессе оформления пенсии сотрудником, нам рассказали представители Отделения ПФР по г. Москве и Московской области. < … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв.

НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. < …

Вопросв о расчете срока исковой давности по страховым взносам в пфр и фсс

Закона N 212-ФЗ установлено, что законодательство Российской Федерации о страховых взносах — Закон N 212-ФЗ и принимаемые в соответствии с ним нормативные правовые акты Российской Федерации. Законодательством не предусмотрена возможность применения ст.

196 ГК РФ при определении предельного срока взыскания органом контроля (за исчислением и уплатой страховых взносов) страховых взносов и пеней. Таким образом, трехлетний срок исковой давности (ст.

196

Срок взыскания задолженности по пеням в пф

- 1 Как считается период исковой давности?

- 2 В какие сроки можно возвратить переплату из бюджета?

- 3 Исковая давность по удержанию недоплаты с фирмы или ИП

Как считается период исковой давности? Понятию исковой давности посвящена ст. 195 ГК РФ. В ней указывается, что это период, когда физическое или юридическое лицо вправе обратиться за защитой нарушенных интересов в суд.

В ст.

196 ГК РФ говорится, что в общем случае срок давности составляет три года с даты, когда хозяйствующий субъект узнал или должен был узнать о нарушении собственных прав, понял, кто выступит ответчиком по его иску.

Срок давности по взносам в ПФР для ИП

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Срок давности по взносам в ПФР для ИП». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Какая еще исковая давность если с ИП недоимки, пени, штрафы взыскиваются во внесудебном порядке (поэтому над Вами и посмеялись).

Фиксированные взносы — это платежи ИП «за себя». Фиксированный платеж устанавливается ежегодно и обязателен для всех зарегистрированных ИП.

В 2021 году обязательный платеж состоит из двух частей — первой, которая уплачивается в обязательном порядке (взносы на пенсионное страхование (26 %) и медицинское страхование (5,1%) от действующего МРОТ за каждый месяц года), второй — при получении доходов в сумме свыше 300 тыс. руб.

Срок давности выявления недоимки по страховым взносам. существует ли он?

Например, объясняя это тем, что со дня, когда страхователь узнал или должен был узнать о нарушении своего права, а вовсе не с даты уплаты взносов, прошло менее 3 лет. Как мы уже сказали, Акт совместной сверки расчетов, в котором указана переплата, является доказательством того, что страхователь узнал об излишне уплаченной сумме.

В 2021 году сохраняется правило, согласно которому ИП должен платить 1% при доходе свыше 300 000 руб. в год. Например, если предприниматель получил доход 6 млн, то из этой суммы он выкидывает 300 000 руб., и получает 5 700 000.

Как гласит Налоговый кодекс сумма «упрощенного» налога, исчисленная за налоговый (отчетный) период, уменьшается на сумму страховых взносов, уплаченных в данном периоде (пп. 1 п. 3.1 ст. 346.21 НК РФ).

Значит, страховые взносы в фиксированном размере уменьшают налог только за тот период, в котором эти взносы были перечислены.

Чиновники напомнили, что уплата индивидуальными предпринимателями страховых взносов осуществляется независимо от возраста и вида осуществляемой деятельности.

https://www.youtube.com/watch?v=rG_RTNuFfyY

Какие «подводные камни» здесь есть? Если предприниматель не имеет отношение к заявленному ранее месту регистрации ИП (юридическому адресу) или сменил место жительства, не уведомив об этом пенсионный фонд, то он не может выдвигать встречные претензии о том, что он не получил первичное предупреждение по неуплате страховых платежей. В этом случае ему придется полностью погасить свой долг.

Срок уплаты дополнительного взноса за себя с доходов свыше 300 тыс. руб. за год — не позднее 1 июля года, следующего за отчетным. За 2021 год — не позднее 2 июля 2021 года (потому что 2 июля выходной).

Правило перехода последней отчетной даты с выходного или праздничного дня на следующий рабочий, применяемое ко всей налоговой отчетности, распространяется и на расчет по СВ.

А вот компенсация фактических расходов физлица, связанных с выполнением работ либо оказанием услуг по договорам гражданско-правового характера, страховыми взносами не облагается вообще.

Юридические аспекты спора между ИП и ПФ

Омского областного суда от 27.04.2021 по делу N 33-3845/2021 «…Таким образом, при определении предельного срока взыскания с плательщика страховых взносов недоимки по страховым взносам и пеней трехлетний срок исковой давности (ст. 196 ГК РФ) не применяется…» Срок давности для взыскания взносов Пенсионным фондом складывался из следующих сроков:

- Если была выявлена недоимка, то в течение 90 дней (трех месяцев) со дня ее обнаружения, фонд отправляет должнику требование об уплате;

- Плательщик должен исполнить требование, направленное фондом, в течение десяти дней (календарных);

- В срок до 60 дней (двух месяцев) после дня уплаты, который был указан в требовании, фонд может взыскать неуплаченные взносы в досудебном порядке;

- В течение полугода после истечения срока Пенсионный фонд мог обязать должника заплатить, обратившись в суд с заявлением.

Понятие срок давности применяется как к переплате по СВ, так и к недоимке. В случае образования у плательщика переплаты, он вправе вернуть ее в течение 3 лет (ст. 78 НК РФ). Данный срок начнет свой отсчет с даты перечисления излишней суммы.

Для выплат на обязательное страхование утвержден расчетный период, равный одному календарному году. Но отчетность должна быть сдана не только по итогам года, но и по завершении каждого из отчетных периодов – квартала, полугодия и 9-ти месяцев.

На следующей неделе пройдет совещание на уровне руководства фнс и пфр по решению вопроса с задолженностями, возникшими в связи с неподанными декларациями и начислением 8мрот и тарифа.

Срок давности по взысканию неуплаты страховых взносов в пф

Организация заключала в 2021 году договоры гражданско-правового характера с физическими лицами, в которых предусмотрено — оплата вознаграждения с удержанием налогов в установленном законом порядке, при этом организация платила взносы, в том числе соцстрах и травматизм.

Законодательство устанавливает, что фиксированный платеж в пенсионный фонд в 2021 году для ИП нужно осуществлять всем предпринимателям, вставшим на учет в ИФНС. При этом они должны производить фиксированные платежи ИП пока они включены в ЕГРИП.

Этот вопрос актуален еще и потому, что с 2021 года были ужесточены меры наказания за неуплату СВ, за которую страхователей теперь могут привлекать к уголовной ответственности.

Необходимо учитывать, что исчисление фиксированных взносов не освобождает предпринимателей от обязанности производить отчисления на работников.

Этот вопрос актуален еще и потому, что с 2021 года были ужесточены меры наказания за неуплату СВ, за которую страхователей теперь могут привлекать к уголовной ответственности.

Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом. На основании ч. 3 ст. 20 Закона N 212-ФЗ постановление о взыскании страховых взносов за счет имущества плательщика страховых взносов — организации или индивидуального предпринимателя принимается в течение года после истечения срока исполнения требования об уплате страховых взносов, пеней и штрафов.

https://www.youtube.com/watch?v=CmcxLwE4jkg

В случае если ИП без сотрудников, нужно учитывать несколько изменений. Во-первых, с 1 января 2021 года увеличился минимальный размер оплаты труда (МРОТ). Следовательно, увеличился и взнос в части пенсионного взноса и медицинского страхования.

Вроде все понятно со сроками. Раз не предъявили, не выявили все должно быть хорошо. И есть замечательная ст. 45 212-ФЗ:1.

Таким образом, величину налога при УСН можно уменьшать не только на сумму фиксированного платежа, составляющего в 2021 году 23 153,33 рубля (19 356,48 руб. + 3796,85 руб.), но и на сумму, уплаченную в ПФР в связи с превышением годового дохода в 300 000 рублей.

Даже если пройдет 5-10 лет с момента сдачи последней отчетности, страховые платежи ИП продолжает уплачивать (точнее, они ему начисляются).

Необходимо заметить, что если ИП не сдавал отчетов в ПФ, то его могут обязать уплатить полную сумму пенсионной издержки, это порядка 300 тысяч рублей за год. При этом в данном расчете по общим правилам совсем не учитываются произведенные за период расходы — платеж нужно сделать даже в том случае, если по итогам периода был получен убыток.

Как в фнс говорят, полномочия по перерасчету у них только по долгам с 01.01.2021. А до этой даты — идите в пфр. А пфр говорит всем идти в фнс, так как теперь у фнс полномочия по перерасчету. И так пока не надоест.

Такая же ситуация, скиньте пожалуйста пример искового, или может у кого есть решение уже решение на руках.

Дмитрий спасибо. т.е. Я так понимаю ФНС за предпринимателей:) хоть это радует и обнадеживает, теперь только ждать к чему приведут их переговоры. Ещё интересует вопрос . Если перерасчитают в меньшую сторону пени все равно прийдется оплатить ?

Течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок.

Наш придуманный предприниматель Аполлон Буевый решил сам уплатить страховые взносы, не обращаясь за помощью к бухгалтеру. Зашел на сайт ФНС, стал заполнять квитанции и запутался в КБК. Мы решили помочь ему и другим ИП и составили пошаговую инструкцию по заполнению платежных документов.

Срок исковой давности в Вашем случае нужно применять правильно: по Вашим данным невозможно сказать, нарушен он или нет.

Срок давности по взносам в пенсионный фонд

За 2021 годы платеж в ПФР установлен в размере 26 545 рублей, а на ОМС – 5840. При этом из размер будет ежегодно индексироваться. В итоге мы получаем сумму больше, чем в 2021 году, но меньше, нежели рассчитывать их исходя из установленного на начала года МРОТ.

Присоединяйтесь к сообществу сознательных, социально активных людей, знающих и готовых отстаивать свои права.

Страховые взносы начислите после окончательной сдачи результатов работы или ее отдельных этапов – на дату подписания акта.

Вопрос: Как рассчитывается срок исковой давности по страховым взносам в ПФР и ФСС, правильно (без ошибок) начисленным, но не уплаченным компаний в связи с отсутствием денежных средств и имущества? Ответ: Законом N 212-ФЗ не установлен общий срок давности выявления недоимки по страховым взносам. В соответствии со ст. 196 ГК РФ общий срок исковой давности устанавливается в три года.

Срок исковой давности по налогам для ип в 2021 году — что это такое, в москве — Все пособия

Каков срок давности по налогам ИП и прочим задолженностям? Вопрос этот актуален для любого индивидуального предпринимателя, ведь взаимоотношения с контролирующими органами – существенная часть бизнеса. У требований по долгам, в том числе налоговым, как и по многим другим правонарушениям, есть свой срок давности, определяемый законодательством.

Ответственность ИП по долгам

ИП, приобретая данный статус, начинает нести определённые виды ответственности в соответствии с:

- Гражданским кодексом;

- трудовым правом;

- налоговым законодательством;

- уголовным правом;

- трудовым.

Ответственность ИП по долгам, согласно 24 статье Гражданского кодекса, распространяется на имущество – то есть в случае образования задолженности она может быть взыскана в виде принадлежащего ИП имущества (кроме типов такового, не подлежащих взысканию).

При этом денежные средства (тоже относящиеся к имуществу) на счету ИП как предпринимателя, и деньги на личных счетах не разделяются, что указано в определении КС РФ №88-О от 15 мая 2001 года, и взыскание может обращаться на обе категории.

https://www.youtube.com/watch?v=pHy2Tc9hqWs

Взыскивается и задолженность ИП по долгам физического лица и юридического.

Среди исключений из этого правила:

- единственное жилье предпринимателя;

- земельный участок, на котором оно стоит;

- предметы обихода, в том числе продукты, обувь и одежда.

Если деятельность ИП причинила вред гражданам или юридическим лицам, предприниматель обязан возместить убытки. Под таковыми понимают реальные потери имущества или упущенную выгоду (неполученный партнёром ИП доход). Положения об ответственности, как правило, включают в договор. Но задолженности возникают не только в ходе работы с контрагентами.

Среди других причин:

- долги по налогам;

- ущерб окружающей среде;

- административные правонарушения, по итогу которых ИП приговорён к штрафу;

- ущерб третьим лицам;

- нарушенные права сотрудников;

- возмещение ущерба по уголовному делу.

При этом даже ликвидация ИП не становится причиной для неуплаты долга. И если разрешение на занятие коммерческой деятельностью аннулировано, от ответственности этот факт не избавляет.

Ответственность после закрытия предпринимательской деятельности

Предприниматель вправе принять решение о нецелесообразности продолжения коммерческой деятельности и закрытии ИП. Но у контрагентов и других лиц и организаций еще могут оставаться невыполненные требования.

Как упоминалось выше, ликвидация ИП – не повод для ухода от ответственности. Если предприниматель не выплатил долги, исковые требования передаются в суд.

Далее возможны два варианта развития событий:

- бизнесмен соглашается погасить долг добровольно;

- средств на выплату нет, и ИП не может выполнить требования.

В первом случае ИП обязан уплатить деньги, и к сумме добавляется государственная пошлина. Во втором суд налагает арест на принадлежащее ИП имущество и привлекает судебных приставов, которым передаётся исполнительный лист. Приставы описывают имущество и реализуют его в счёт погашения долга.

После того, как дело в суде закрыли, а на вас наложили взыскание через приставов, описывать имеют право не всё имущество.

У ИП остаются:

- личные вещи, кроме предметов роскоши (например, драгоценности);

- используемые в ходе профессиональной деятельности станки и иное оборудование, стоимостью до 100 МРОТ;

- единственное жилье;

- продукты на сумму установленного для региона фактического нахождения ИП прожиточного минимума.

Если предприниматель после прекращения деятельности не обладает никаким имуществом и взыскание невозможно, обременение налагается на его будущие доходы. Также гражданина ограничивают в праве выезда за рубеж.

Сроки давности по недоимкам и переплатам

В налоговом кодексе давность для ИП по налогам строго не оговорена.

Существует понятие «период предъявления требований» или исковая давность: каждому налогоплательщику (в том числе и ИП) выставляется срок, когда он должен заплатить налоги, если надзорные органы обнаружили факт частичной или полной невыплаты.

Это выявляется в ходе контрольно-проверочных мероприятий со стороны налоговой инспекции, инициируемых либо непосредственно ФНС, либо по данным от Федерального казначейства.

Из последнего поступают сведения о начислениях и поступлениях налогов, собираемых территориальным органом ФНС, которые обязан до определённой даты внести плательщик:

- имущественный налог;

- транспортный.

Важно понимать, что срок исковой давности – не есть срок давности по налогам. Закон этот период не устанавливает, фактически, налоговые долги списываются только после смерти должника или официального признания такового банкротом.

Если же у ИП возникла, наоборот, переплата, он вправе подать заявление в ФНС на возврат разницы. Срок давности по налоговой переплате – 3 года, с момента её образования.

Исковая давность

В налоговом кодексе указано время, на протяжении которого проводятся действия по взысканию недоимок.

- Контролирующие органы выявляют задолженность. По факту этого составляется бумага, и её должны вручить адресату не позднее, чем через 3 месяца с момента составления. Если недоимка обнаружена после камеральной проверки, то у ИП есть 10 дней на то, чтобы её погасить.

- Предпринимателю предоставляется некоторое время на оплату долга (устанавливается индивидуально).

- Если обязательства ИП за это время не были исполнены добровольно, фискальные органы вправе инициировать судебный процесс.

Каждый случай сугубо индивидуален, но в среднем можно говорить примерно о 10 месяцах, на протяжении которых с задолжавшим налогоплательщиком ведут уведомительно-профилактические мероприятия.

https://www.youtube.com/watch?v=pzDL_gPsafs

После этого наступает время обращения в суд, который принимает решение взыскать имущество предпринимателя: как правило, это недвижимость и транспортные средства.

На реализацию этого процесса уходит до двух лет – что приблизительно равно сроку исковой давности по гражданским делам.

В любом разбирательстве важна правильная точка отсчёта:

- Если факт долга выявила камеральная проверка – первым днём считается дата вступления в силу вынесенного после проверки решения.

- А когда недоимка обнаружена после истечения налогового периода и крайнего срока выплат – датой начала станет день, когда установлен факт недоимки (при этом отчётность должна быть сдана вовремя).

- Если налоговые документы не были предоставлены в срок, то за точку отсчёта берётся следующий после его истечения день.

Ответственность ИП после закрытия не меняется – он по-прежнему обязан платить долги. Как указывалось ранее, при отсутствии денег и имущества суд обяжет погашать задолженность из будущих доходов. То же касается и других исков – гарантийных и т. д.: потребитель по закону не несёт ответственность за ликвидацию предприятия, продавшего ему товар или предоставившего услугу.

При возникновении требований со стороны контрагентов или покупателей бывшему ИП придётся уже частным порядком проводить ремонт, поставлять заказанный товар и иными способами возмещать ущерб.

Хотя здесь есть юридический казус: если объем обязательств велик и гражданин, уже не являясь ИП, продолжает исполнять их на протяжении долгого времени, его могут привлечь к ответственности за незаконное предпринимательство.

Таким образом, правила налогообложения срок исковой давности по налогам для ИП строго не устанавливают. Закон определяет лишь периоды мероприятий по уведомлению и взысканию.

И если они начаты не в законно установленные сроки – ИП может попытаться в суде доказать свою правоту и не удовлетворять выставленные требования. Хотя на практике суды чаще встают на сторону контрольных органов, не принимая истёкший срок давности по требованиям как аргумент.

Срок исковой давности по налогам для физических лиц, юридических лиц, ИП

Уплата налогов физическими и юридическими лицами Российской Федерации требуется для своевременного наполнения государственного бюджета и полнообъемного содержания государственного управленческого аппарата. Налоговые отчисления также требуются для развития социальных проектов, всесторонней поддержки малоимущих категорий населения и так далее.

Для обеспечения контроля физические и юридические лица должны отправлять отчеты по налоговым обязательствам.

Что представляет собой срок давности по налогам

Исковая давность – это законодательно установленный срок, выделенный для защиты прав по судебному иску гражданина или юридического субъекта, чьи права, по его мнению, были нарушены. Если срок закончится, суд имеет право отказать в просьбе восстановить права, но только при наличии объективных причин, подкрепленных доказательствами.

Какова величина срока давности? В ст.113 указано, что налогоплательщику дается 3 года с момента совершения налогового преступления. Тем не менее, статьи 120 и 122 предусматривают исключения – при наличии грубых нарушений правил учета расходов и доходов.

Существует много систем налогообложения, а какую из них выбрать – остается вопросом. Эта статья даст ответ.

Точка отсчета начинается с первого дня конкретного налогового срока, следующего за тем, когда правонарушение было допущено.

Что такое исковая давность?

Сроки исковой давности для каждой категории налогоплательщиков

Всего существует три категории налогоплательщиков, обязанных своевременно платить налоги:

- физические лица;

- юридические лица;

- индивидуальные предприниматели.

На каждую категорию распространяются индивидуальные требования.

Налоговый календарь нужен каждому предпринимателю, найти его можно по ссылке.

Физические лица

В законодательстве не существует общепринятого положения для всех субъектов и случаев, при которых можно освободиться от уплаты налогов. Это правило устанавливается по отношению к двум разновидностям налогов для физических лиц – транспортному и имущественному.

Что такое патентная система налогообложения для ИП? Всю информацию вы найдете здесь.

В случае с первой категорией налогов вступает в силу третья часть статьи 363 НК, со второй – ФЗ «О налогах на имущество физических лиц».

Рассматривая приведенный выше закон, внимание акцентируется на положения ст.10, в котором также указывается трехлетний срок. Если лицо не было привлечено налоговой службой к уплате налогов за пяти- или десятилетний период, ему придется внести сумму только за 3 последних года.

Юридические лица

В государственном законодательстве отсутствует нормативный акт, который позволил бы неплательщикам избавиться от необходимости оплачивать долги за определенный период. Чтобы понять, как действовать в подобной ситуации, следует обратиться к судебной практике.

Оказывается, все просто. Пресекательный срокотличается от периода давности взыскания долговых обязательств. Их исчисляют с того момента, когда было направлено требование уплатить налог, а не с того момента, когда возникла такая обязанность.

https://www.youtube.com/watch?v=JlDjuUJ8cIY

Статья 70 об исковой давности.

Регистрация ООО: пакет документов, стоимость, сроки проведения – смотрите по ссылке.

Для юридических лиц и ИП установлен срок исковой давности, который составляет 3 года. Но это не значит, что по истечению данного времени все сокрытые налоги будут автоматически списываться. Физические лица еще имеют кое-какие шансы на списание налоговых долгов (если отсутствует имущество, которое можно продать на открытых торгах).

Индивидуальные предприниматели

Решая вопросы, связанны с возможностью или невозможностью применения сроков исковой давности взыскания налога, в правоприменительной практике также имеются в виду пресекательные сроки.

Кроме того, специалисты дополнительно обращают внимание на период, установленный для потенциальной ревизии в рамках проведения выездной налоговой проверки.

Далеко не последнюю роль играют сроки давности привлечения предпринимателя к ответственности за нарушения налогового характера.

В случае с индивидуальным предпринимателем, срок исковой давности составляет три года. Законодательство не предлагает никаких нормативно-правовых актов, устанавливающих иной срок. В судебных инстанциях рассматриваемая категория лиц также не выделяется по-особенному.

Как заполнить 3-НДФЛ правильно, вы узнаете по ссылке.

Таким образом, срок исковой давности по налогам для физических лиц составляет три года, в то время как для предпринимателей и юридических лиц этот срок не устанавливается. Но при этом судьи обязательно применяют этот срок в процессе рассмотрения дела.