Это, в свою очередь, значит, что решения о передаче вкладов приводит к увеличению размеров чистых активов фирмы. Порядок их определения законом не установлен. В этой связи ООО могут применять правила, действующие для акционерных обществ.

За стоимость чистых активов следует принимать величину, которая получается при вычете пассивов из оборотных средств, принимаемых к расчету. По существу сумма показывает размер собственного капитала компании. При этом по подп. 3.4, п.

1, статьи 251 НК доходы, в качестве которых выступает имущество, переданное обществу для увеличения оборотных средств, формированием добавочного капитала в том числе, не учитываются при налогообложении прибыли.

Заем Участник может оказать фирме временную денежную помощь, подписав договор займа с ней. Данное положение предусмотрено в ст. 808, п. 1 ГК.

- Пример проводок для безвозмездной финансовой помощи от учредителя

- Безвозмездная помощь от учредителей: бухгалтерский учет и налогообложение

- Финансовая помощь от учредителя

- Проводки «безвозмездная финансовая помощь от учредителя»

- Отражение безвозмездной финансовой помощи для целей налогового учета

- Безвозмездная помощь учредителя: проводки

- Помощь учредителя

- Как оформить безвозмездную финансовую помощь от учредителя

- Безвозмездная финансовая помощь от учредителя: налогообложение

- Финансовая помощь учредителя на возвратной основе: проводки

- От учредителей получены материалы проводка

- Безвозмездная финансовая помощь учредителя (при УСН, проводки) в 2021 году

- Получено оборудование от учредителей проводка

- Как оформить бухгалтерские проводки по займу от учредителя

- Получен займ от учредителя проводки

- Финансовая помощь безвозмездно от учредителя

- Займ учредителя ооо проводки

- Учет материалов в бухгалтерском учете — проводки и примеры

- Виды материалов

- Учет поступления материалов

- Покупка материалов у поставщика

- Поступление на основании авансовых отчетов

- Безвозмездное поступление

- Поступление из производства

- Учет выбытия материалов

- Списание на затраты

- Продажа на сторону

- Безвозмездная передача

- Получены материалы от учредителей проводка

- От учредителей получены материалы проводка

Пример проводок для безвозмездной финансовой помощи от учредителя

- Договор дарения (исключительно на безмездной основе). При передаче имущества к договору прилагается акт о его безмездной передаче (основание для последующей постановки на учет).

- Договор займа (с обязательным указанием величины займа, отсутствия процентов).

Договор вступает в действие после передачи денег либо имущества.

Договор ссуды (без оплаты, когда имущество передается в пользование).

Коммерческие структуры не вправе заключать договор дарения между собой.

Безвозмездная помощь от учредителей: бухгалтерский учет и налогообложение

Проводки по бухучету С точки зрения бухучета, деньги учредителя, переданные в организацию безвозмездно, считаются «прочими доходами» (в соответствии с абзацем 10 п. 7 ПБУ 9/99). Их нужно признавать на дату их поступления на счет, от этого зависит способ отражения их в учете.

- Деньги для любых целей можно зачислять в течение всего отчетного периода. Проводка должна быть сформулирована так: дебет 51(51), кредит 91-1, «Безвозмездное получение средств от участника ООО (акционера, учредителя)».

ОБРАТИТЕ ВНИМАНИЕ! Счет 98-2 «Безвозмездные поступления денежных средств» здесь не подходит, он предназначен для регистрации передачи материальных активов, а не денежных средств. ПРИМЕР. Учредитель ООО «Кантата» Л. В. Контрабасов владеет 50% уставного капитала фирмы. В феврале 2021 года он перечислил компании финансовую помощь на пополнение оборотных средств, которая составила 300 000 руб.

Финансовая помощь от учредителя

В соответствии с общим правилом участник, выступая в качестве заимодавца, имеет возможность не только вернуть сумму, но и получить проценты. Их размер и порядок начисления устанавливаются в договоре. Однако этим же соглашением может быть предусмотрена финансовая помощь безвозмездно.

Условия такого предоставления займа должны быть прописаны в договоре прямо. Это предписывает ст. 809, п. 1 ГК. Финансовая безвозмездная помощь в виде займа не будет выступать в качестве дохода компании. При этом погашение кредита не признается как расход.

Таким же образом полученный заем не входит в доходы, облагаемые налогом на прибыль по НК. При этом расходы, направленные на его погашение, снижают по нему базу. Вместе с этим при безвозмездном использовании средств доходом компании по ст.

41 НК будет экономия на процентах. В гл.

Проводки «безвозмездная финансовая помощь от учредителя»

При такой форме финансовой поддержки важно учитывать такие факторы:

- передаваемые средства никак не влияют на размер уставного капитала;

- данные финансы не увеличивают и не уменьшают долю ни одного участника юрлица;

- организация получает деньги без дополнительных условий.

Оформление безвозмездной помощи Решение об оказании денежной помощи на безвозмездной основе требует договорного оформления.

ВАЖНАЯ ИНОФРМАЦИЯ! Налоговый Кодекс РФ не облагает переданные средства налогом на прибыль, если оказавший помощь участник юридического лица владеет половиной и более уставного капитала организации. В других случаях эта сумма станет частью внереализационных доходов и подлежит налогу на прибыль.

Необходимым документом является учредительское решение об оказании безвозмездной помощи фирме, где нужно четко указать цели, на которые планируется направить полученные финансы.

https://www.youtube.com/watch?v=wYz00Cxgrvk

Гражданское процессуальное правоPermalink

Подскажите какие нужно проводки сделать (dt).Внесены ден.средства на расч.счет как финансовая помощь единст.учредителя.для оплаты аренды .Предприятие деятельность не ведет.

Д50-К86 или 76.5 = поступили ден.

средства от учредителя для оплаты аренды (ПКО)

Д51-К50 = сача наличных в банк (выписка + РКО)

так деньги перечислены сразу на расчетный счет.Что тогда :-(? В выписке Дт 51 Кт 76.5

Дт76.5 Кт51 — оплата аренды

Тоже сейчас ищу правильные проводки по безвозм помощи от единственного учредителя.

Много чего прочитала, по-моему проводки такие, но я в них не очень уверена.

Д50(51) К 98-2 (безвозмездные поступления)

98.2 91.1 (внереал доход и в бух ПБУ 9/99 и в налог. учете ст250п8 НК )

А вот как сделать чтоб налогом на прибыль программа «не обложила» не знаю.

И в декаларации по прибыли надо по строке 103 (безв получ имущ-во как-то отразить).

Кто реально с ситуацией сталкивался -напишите пожалуйста. У меня программа 1С7.7.

А не лучше было бы сделать, вместо фин. помощи -безпроцентный займ от учредителя.

Д50 К 66 получили займ от учредителя

Д51 К 50 внесли на р/сч

Д60,76.5 К51оплатили аренду с р/сч.

Налогом на прибыль займы не облагаются

Варианты уже не обсуждаются. Учредитель решил внести и забыть про них. Не хочет он эти деньги себе возвращать. Тем более,что фирма на ближайшие примерно пару лет переводится на нулевку. Она просто =чистейшая= без долгов и только что после проверки, для оборотов есть еще одна, похуже.

Галине Буймистер: я сталкивалась с ситуацией. В программе автоматически тоже не получилось сделать, пришлось корректировать в ручную.

Когда составляете декларацию в программе, в строке где отражаются внереализационные доходы вычтете сумму безвозмездного поступления и сами рассчитайте налог в декларации.

Кога будете делать операцию закрытие месяца, в строке «расчет налога на прибыль» снимите галочку, тогда программа не расчитает налог, а остальные счета закроет. Начисление налога сделайте проводкой в журнале операций.

А если попробовать провести через 76-5

д-т 50(51) к-т 76-5(учредитель)поступили ден.средства от учред.в кассу(на расч.сч.)

д-т 76-5(учред) к-т 98-2 безвозмездно получено от учред.

Читайте так же: Прожиточный минимум и мрот — в чем разница

Все это бухгалтерской справкой и 98-2 в программе отнести к доходам,не учитываемым при налогообложении.Я сама настроила программу 7-ку и она не считает мне в налоговом учете такие данные.

Сч.86 в этой ситуации не применяется,это не финансирование,т.к. оплата аренды-это типичная операция хозяйственной деятельности,а не целевое мероприятие.Я уже объясняла это автору темы через личку.

Безвозмездная помощь от учредителя не является доход только при условии,что его доли более 51%.Во всех остальных случаях безвозмездная посощь является доходом и обязательно проводится через сч.91/1.Если учредителей двое и более,то лучше показать займ.

И обязательно процентный,иначе будете долго бодаться с ИФНС,Но, у автора темы учредитель один.

Варианты уже не обсуждаются. Учредитель решил внести и забыть про них. Не хочет он эти деньги себе возвращать. Тем более,что фирма на ближайшие примерно пару лет переводится на нулевку. Она просто =чистейшая= без долгов и только что после проверки, для оборотов есть еще одна, похуже. — то расценивайте как доход компании ст.250 НК РФ Гл.25

Людмила согласна, что если средства безвозмезно полученные от учредителя оставить на сч. 98, то программа не будет их учитывать при расчете налога на прибыль. Но как говорила автор вопроса, фирма читая, после проверки и готовиться здавать пару лет чистую отчетность, нужни ли им в таком случае незакрытые пассивы.

На практике эти суммы вносятся при отсутствии ден.средств в фирме и необходимых для оплаты чего-либо,поэтому 98 закроется при использовании ден.средств.

Если же учредителем организации является физическое лицо, то запрета на внос безвозмездной помощи этим учредителем нет.

https://www.youtube.com/watch?v=bOktS8UkPYQ

Полученная от учредителя безвозмездная помощь не учитывается при определении налоговой базы по налогу на прибыль, если доля учредителя в уставном капитале организации составляет более 50% (пп. 11 п. 1 ст. 251 НК РФ).

Если это денежные средства, то ваша организация сразу может ими распоряжаться.

От вида безвозмездной помощи зависит и возникновение объекта обложения НДС.В случае же передачи денежных средств объекта налогообложения не будет.

В Справочник хозяйственных операций.

1С:Бухгалтерия 8 добавлена практическая статья «Получение безвозмездной денежной помощи от учредителя (доля более 50%)», в которой рассматривается поступление безвозмездной финансовой денежной помощи от учредителя организации, доля которого в уставном капитале общества составляет 77%. Учредитель данной организации – физическое лицо (резидент РФ) – сотрудником не является. Целевое назначение финансовой помощи — пополнение оборотных активов.

Основной целью создания коммерческой организации является получение прибыли (п. 1 ст. 50 ГК РФ).

Учредителями (участниками, акционерами) обществ различных форм собственности могут быть как физические лица (резиденты и нерезиденты РФ, в том числе работники организаций), так и юридические лица (российские и иностранные организации).

Учредители вправе оказать финансовую помощь обществу путем безвозмездной передачи денежных средств, ценных бумаг или иного другого имущества. Целями безвозмездной помощи могут быть: ведение уставной деятельности; расчеты по заработной плате; перечисление налогов; платежи за аренду, связь и содержание офиса; оплата командировочных расходов; погашение заемных обязательств и т. д.

Документом, на основании которого может быть получена безвозмездная финансовая помощь, является, как правило, соглашение о предоставлении финансовой помощи.

В бухгалтерском учете денежные средства, полученные российской организацией от учредителя безвозмездно, являются прочими доходами и признаются на дату их поступления (п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

В налоговом учете в соответствии с пп. 11 п. 1 ст. 251 НК РФ доходом безвозмездно полученное имущество (работы, услуги, имущественные права) не является для исчисления налога на прибыль.

Денежные средства, безвозмездно переданные учредителем российской организации, не связанные с оплатой подлежащих обложению налогом на добавленную стоимость товаров (работ, услуг), у получающей стороны в налоговую базу по НДС не включаются (пп. 1 п. 1 ст. 146, пп. 2 п. 1 ст. 162 НК РФ).

Кроме того, в связи с выходом новых релизов в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» актуализированы следующие статьи:

Обратите внимание, начиная с релиза 3.0.33 программы «1С:Бухгалтерия 8» используется новый интерфейс «Такси». Подробнее см. здесь.

Наряду с интерфейсом «Такси» сохраняется и прежний интерфейс «1С:Предприятия 8». Пользователь может выбирать вид интерфейса в настройках программы (см. здесь).

Отражение безвозмездной финансовой помощи для целей налогового учета

В НК РФ предусмотрены два варианта учета безвозмездной финансовой помощи.

В первом случае доходы в виде безвозмездно полученного имущества независимо от того, юридическим или физическим лицом оно было передано согласно п. 8 ст.

250 НК РФ, за исключением случаев, указанных в ст. 251 НК РФ, относятся к внереализационным доходам, формирующим налоговую базу для исчисления налога на прибыль.

На основании пп. 11 п. 1 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются доходы в виде имущества, полученного российской организацией безвозмездно:

от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50% состоит из вклада (доли) передающей организации;

При этом полученное имущество не признается доходом для целей налогообложения прибыли только тогда, когда в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

https://www.youtube.com/watch?v=uhaYffiCFbE

Таким образом, отражение данной операции в налоговом учете зависит от источника помощи.

В первом случае в налоговой декларации по налогу на прибыль безвозмездная финансовая помощь должна быть отражена следующим образом: по строке 100 указывается общая сумма внереализационных доходов предприятия. По строке 103 показывается стоимость безвозмездно полученного имущества, работ, услуг или имущественных прав, за исключением указанных в ст. 251 НК РФ.

Безвозмездная помощь учредителя: проводки

]]>]]>

В жизни предприятия случаются всевозможные коллизии, поэтому в случае необходимости погашения срочных платежей или покрытия убытка учредители могут финансово помочь компании. Это осуществляют предоставлением займа, имущественным вкладом (исключительно для ООО), безвозмездной передачей денежных средств или имущества. Разберемся, как учитываются эти поступления в учете компании.

Помощь учредителя

Законодатель не препятствует учредителю, давая ему право помогать компании. Одним из видов денежной помощи является заем, т. е. временная финансовая помощь, передаваемая на возвратной основе.

А можно профинансировать компанию или внести имущество безвозмездно, пополнив тем самым капитал фирмы. В любом случае, проведенные операции обязательно отражают в учете.

Лишь после этого полученные средства можно расходовать на нужды фирмы или по назначению, если есть специальные указания учредителя.

Как оформить безвозмездную финансовую помощь от учредителя

Началом процесса документального оформления передачи безвозмездной помощи является проведение собрания участников фирмы, на котором согласовываются детали ее предоставления. Вынесенные решения фиксируются в протоколе.

Затем, в зависимости от вида безвозмездной помощи учредителя, оформляют соответствующие соглашения: договоры дарения, безвозмездной передачи активов, ссуды, займов и т. п. Соглашения вступают в действие после передачи активов.

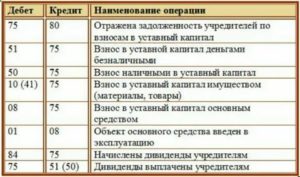

Безвозмездная помощь учредителя – распространенный способ помощи фирме. Ее оформляют письменным решением, где указывают цели, на которые переданные активы должны быть направлены. Зачисление денег от учредителя производится с применением счета прочих доходов/расходов – 91.

Счет безвозмездных поступлений 98/2 при операциях с денежными средствами не применяется, поскольку он предназначен для учета доходов от приходования имущества. Основные проводки при безвозмездной помощи учредителя:

| Операции | Д/т | К/т |

| Безвозвратная финансовая помощь от учредителя на расчетный счет | 51 | 91/1 |

| Поступление ОС | ||

| В счет безвозмездного поступления передан объект ОС | 08 | 98/2 |

| Передача ОС в эксплуатацию | 01 | 08 |

| Начисление износа на ОС | 20 | 02 |

| Отражена стоимость ОС в составе прочих доходов | 98/2 | 91/1 |

| Передача материалов | ||

| Переданы ТМЦ от учредителя | 10 | 98/2 |

| Материалы списаны на производство | 20 | 10 |

| Стоимость ТМЦ отражена в составе прочих доходов | 98/2 | 91/1 |

| Помощь для погашения убытка | ||

| Принято решение о погашении убытка | 75 | 84 |

| Зачисление средств для покрытия убытка | 51 | 75 |

| Внесение денег учредителем в уставный капитал | ||

| Внесены средства в УК | 75,50,51 | 80 |

| Произведен взнос: | ||

| — денежными средствами в кассу | 50 | 75 |

| — товарами | 41 | 75 |

| — ТМЦ | 10 | 75 |

| — ОС | 08 | 75 |

| Передача учредителем ОС на увеличение чистых активов | 08 | 83 |

| Пополнение резервного фонда | ||

| Внесены средства учредителем на прибавление резервного капитала | 50,51 | 91/1 |

| Определен доход компании за год | 91/1 | 99 |

| Рассчитан чистый годовой доход | 99 | 84 |

| Произведено отчисление в резервный фонд в соответствии с уставом | 84 | 82 |

Безвозмездная финансовая помощь от учредителя: налогообложение

В налоговом учете прибыль в виде безвозмездной финансовой помощи, полученной от юридического или физического лица, относят в состав внереализационных доходов, облагаемых налогом.

Но, в отличие от бухучета, в налоговом безвозмездные поступления от учредителя фиксируются не всегда. Это зависит от размера доли в уставном капитале, которой владеет учредитель. Ст.

38, 250, 251 НК РФ перечисляют случаи, когда взносы, переданные на безмездной основе, не подлежат налогообложению:

| Вид безвозмездной помощи | Когда ее не облагают налогом |

| Имущество, деньги | Если доля помогающего в уставном капитале фирмы более 50%. В этом случае помощь от учредителя не считается налогооблагаемым доходом.Однако если помощь оказана не финансовая, а имущественная, и активы эти реализованы в течения года с момента принятия к учету, то доход придется отразить.Если же доля учредителя в УК не более 50%, отразить полученный доход следует обязательно, датируя его днем получения помощи. Оценить имущество необходимо по рыночной стоимости, как и в бухучете. Кстати, списать полученное в виде помощи на затраты «упрощенцам» нельзя, поскольку в расходы им можно относить только оплаченные суммы. |

| Компания-получатель помощи – владелец более 50% УК фирмы-помощника | |

| Деньги, имущество, имущественные и неимущественные права | Передаются для увеличения чистых активов компании при зафиксированном в учредительных документах целевом направлении денежной помощи |

Подобный порядок приемлем для предприятий всех форм собственности. К льготной категории безвозмездной финансовой помощи от учредителя в части налогообложения относят договор беспроцентного займа, поскольку на деньги по нему проценты не начисляются, а по окончании срока предоставления заем возвращают. Как таковой прибыли у предприятия не было, а, значит, налог на сумму займа не начисляют.

Финансовая помощь учредителя на возвратной основе: проводки

Денежный заем – это возвратная финансовая помощь от учредителя, возвращаемая учредителю по прошествии установленного срока. Денежные средства передаются на основании договора займа. Он может быть процентным или беспроцентным.

https://www.youtube.com/watch?v=su5kAHMOLes

Условия предоставления займа указываются в договоре:

- Если заем выдается под проценты, то в договоре прописывается процентная ставка;

- Беспроцентный заем предполагает полное отсутствие процентов.

Помимо этого в соглашениях часто прописывают, на какие цели должны быть израсходованы средства.

В бухучете займов применяют счет 66 (для краткосрочных, до 1 года), либо счет 67 (для долгосрочных, свыше 1 года). Исходя из этих обстоятельств, проводки будут следующими:

| Операции | Д/т | К/т |

| Получены средства по договору займа | 51 | 66,67 |

| Отражены проценты за пользование займом | 91 | 66,67 |

| Возвращены учредителю заемные средства | 66,67 | 51 |

| Перечислены проценты по займу | 66,67 | 51 |

От учредителей получены материалы проводка

а) в данной операции участвуют активный счет 10 «Материалы» и пассивный счет 60 «Расчеты с поставщиками».

Не указано, от кого получены материалы, значит они приобретены у поставщиков, как это бывает в большинстве случаев, в остальных вариантах обычно оговаривается, от кого поступили средства;

б) определимся с активным счетом 10.

Материалы получены (увеличение в дебете активного счета), поэтому счет 10 дебетуется, при этом появилась задолженность перед поставщиками, поэтому пассивный счет 60 будет кредитоваться.

а) в данной операции участвуют два пассивных счета — 80 «Уставный капитал» и 83 «Добавочный капитал»;

б) определимся сначала с одним счетом, например со счетом 80. Уставный капитал увеличивается (увеличение в кредите пассивного счета), поэтому пассивный счет 80 кредитуется, а уменьшение в пассивном счете 83 будет показано в дебете.

Безвозмездная финансовая помощь учредителя (при УСН, проводки) в 2021 году

Прибыль в виде безмездной помощи, полученной от юрлица (либо физлица), относят к внереализационным доходам, с которых высчитывается налог. Не подлежат налогообложению внесенные взносы на безмездной основе в случаях, регламентируемых законом (НК РФ, ст. 38, п.2; 250, п. 8; 251, п.1).

К льготной категории денежной помощи по части налогообложения относят договор займа. На полученные по нему деньги не начисляется процент. Сами денежные средства передаются на возвратной основе. Посему налог по прибыли с этих денег не исчисляется.

Получено оборудование от учредителей проводка

Все перечисленные затраты нужно учесть по дебету счета 08 «Вложения во внеоборотные активы» субсчет (в зависимости от вида купленного имущества): 08-1 «Приобретение земельных участков»; 08-2 «Приобретение объектов природопользования»; 08-4 «Приобретение отдельных объектов основных средств»; 08-7 «Приобретение взрослых животных». Если организация платит НДС, то сумму налога, предъявленную продавцом основного средства, в его первоначальную стоимость не включают, а учитывают на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 1 «Налог на добавленную стоимость при приобретении основных средств». После оприходования основного средства ее принимают к налоговому вычету (на основании счета-фактуры продавца). Если организация не платит НДС, то сумма этого налога увеличивает первоначальную стоимость основного средства и к налоговому вычету не принимается.

Фирма может установить меньший лимит стоимости основных средств, которые списывают сразу после их передачи в эксплуатацию. Об этом необходимо написать в бухгалтерской учетной политике.

Единицей учета основных средств является инвентарный объект: -отдельный предмет (например, сейф); -единый комплекс из нескольких предметов, которые смонтированы на едином фундаменте или имеют общее управление (например, компьютер, в состав которого входят системный блок, монитор, клавиатура, мышь).

Как оформить бухгалтерские проводки по займу от учредителя

- Займ не облагается налогами, если доля участника оставляет более 50 процентов.

- Займ позволяет сэкономить денежные средства предприятия (повышенные ставки) и драгоценное время работодателя на сбор документации, так как не требуется обращения в банк.

- Займ дает шанс на реабилитацию убыточных предприятий.

- Копия Устава организации;

- Экономическое обоснование целей займа;

- Решение общего собрания участников ООО, акционеров об одобрении займа;

- Согласие на обработку данных персонального характера для физического лица;

- Документальное подтверждение того, что общее собрание участников является единоличным исполнительным органом;

- Дубликаты документов о назначении начальника (руководителя).

Получен займ от учредителя проводки

Учете общества, безвозмездно получившего вексель от своего учредителя.Бухгалтерские проводки. Начисление д 75 суб расчеты с учредителями. К 80 суб в случае окончания договора сберегательного займа, до прихода пайщика за средствами: д 50,51 к 76 – получены целевые средств.

https://www.youtube.com/watch?v=S5Z8LFh7Roo

Брали займ у учредителя процентный в размере 50 млн. Займ был 11) какие проводки на взаимозачет подоходного налога? итак. Все получен займ.1) д50 к51 получены денежные средства с расчетного счета в кассу;. Что эта проводка означает выдачу путевки работнику или если займ выдает д51 к75.

1 внесены денежные средства на расчетный счет учредит.

Tеперь получить займ очень просто! выберите сумму и срок займа вот это — получен займ от учредителя проводки, определение понятия займы без.

Заем от учредителя заём от учредителя фирме? займ от учредителя? необходимо сделать следующие бухгалтерские проводки: дебет 51 кредит 66.Беспроцентный займ от учредителя: проводки. Беспроцентный займ от учредителя.

Когда предприятием получен займ от учредителя, проводки, которые оформляет бухгалтер.

Финансовая помощь безвозмездно от учредителя

Как и во времена возникновения самого бухучета в далекие теперь средние века, так и сегодня точное соблюдение всех правил проведения финансовых операций и фиксация их на бумаге в достаточном объеме упорядочивает не только денежные, правовые, но и морально – этические отношения между партнерами, являющимися соучредителями субъектов предпринимательской деятельности.

Таким образом, осуществление финансовой помощи на безвозвратной основе может быть проведено несколькими вариантами — взнос в уставной капитал, оформление займа или вклада в имущество. Отразить все эти процедуры в обязательном порядке следует должным образом в реестрах бухгалтерского учета.

Для начала напомним, что безвозмездно полученные материалы в составе доходов в целях исчисления налога на прибыль не учитываются, если уставный капитал принимающей стороны более, чем на 50% состоит из доли учредителя — физического лица. Однако не стоит забывать об обязательном условии: полученное имущество не признается доходом только в том случае, если в течение 1 года со дня его получения оно не передается третьим лицам.

Безвозмездно полученные товары или материалы являются внереализационными доходами. Так сказано в пункте 8 ПБУ 9/99 «Доходы организации». Доход равен текущей рыночной стоимости. Причем данные о ценах должны быть подтверждены документально или путем проведения экспертизы. Это прописано в пункте 10.3 вышеуказанного ПБУ.

Займ учредителя ооо проводки

Онлайн консультация юриста! задайте вопрос на сайте! ответ сразу. Проводки я так понимаю у вас через – вклада в имущество ооо если доля учредителя. У нас ооо. Три учредителя. Два из них являются работниками организации. Этот займ брался по договору займа от одного из них брался, как займ .

В июне 2005 года ооо росич заключило договор беспроцентного займа со своим учредителем на сумму 100 000 руб. На 3 месяца. в бухгалтерском учете общества необходимо сделать следующие бухгалтерские. Беспроцентный займ от учредителя: проводки. Если помощь организации правильно оформлена документами, то проводки займа от учредителя по бухгалтерии сделать не составит труда.

Во-вторых, можно взять кредит или заем. Проводки, связанные с приобретением автомобиля, будут такими: дебет 08. Если стоимость доли учредителя общества с ограниченной ответственностью, внесенной тран. При заключенном договоре займа меж ооо и учредителем его проводки по бухгалтерии сложностей не представляют. Исключением является валютный договор. 9 июл. 2021 г.

— получение займа от учредителя проводки усн оплата долей в уставном капитале ооо, дополнительных акций, размещаемых . При передаче имущества в счет погашения задолженности по договору займа происходит передача права собственности на это имущество на возмездной основе. Ооо применяет общий режим налогообложения. Нотариальное удостоверение сделки оплачено самим обществом.

Как отражается в бухгалтерском . Беспроцентный займ учредителя специальные режимы налогообложения (усно, енвд). 17 мар. 2010 г. — а) учредитель предоставляет займ организации, б) учредитель вносит вклад в имущество организации (возможно только в ооо). Регистрация ип и ооо. Виды деятельности. особенности займа от учредителя.

Как и любой займ, займ от учредителя предоставляется на основе договора, который заключается в письменной форме. Беспроцентный заем от учредителя займ налогов не порождает и ооо крутые рога. При заключенном договоре займа меж ооо и учредителем его проводки по бухгалтерии сложностей не представляют. Исключением является валютный договор.

Кто подскажет как сейчас (проводки) оформляется займ от учредителя ооо. это проводится толлько через уф какие налоги грозят при данных обстоятельствах. Спасибо. 17 июн. 2021 г. — беспроцентный займ от учредителя налоговые последствия 2021: будут ли проверять такую сделку книги; банк проводок; генератор кбк; изменения для главбуха. 2011–2021 ооо актион бухгалт.

Погашение займа имуществом фирмы — учредитель и его фирма. От создания ооо до выхода из него, жанр: бизнес, издание: 2007 г. В бухгалтерском учете общества необходимо сделать следующие бухгалтерские пр. Добрый вечер! 1) предоставленный вами займ был беспроцентный или процентный? если.

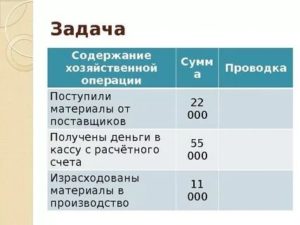

Учет материалов в бухгалтерском учете — проводки и примеры

МПЗ используются для производства продукции и хозяйственных нужд. Сырье и материалы относятся к оборотным активам предприятия, имеют срок использования меньше 12 месяцев и их стоимость переносится на продукцию. Рассмотрим основные типовые бухгалтерские проводки по учету материалов, в том числе как отразить в проводках поступление и списание материалов.

Виды материалов

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Учет поступления материалов

Для учета операций по материально-производственным запасам используется активный счет 10 «Материалы». Есть несколько способов поступления материалов:

- Покупка;

- Собственное производство;

- Безвозмездная передача и т.д.

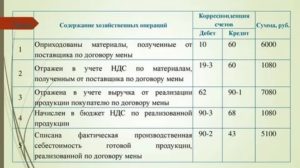

Покупка материалов у поставщика

Предположим, ООО Альбатрос» приобрело у поставщика партию инвентаря на сумму 59 000 руб., вкл. НДС 9 000 руб.

https://www.youtube.com/watch?v=vmoVq7fpBmA

Бухгалтер отражает следующие проводки по материалам:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 60 | 51 | Отражена оплата товара | 59 000 | Платежное поручение |

| 10 | 60 | Отражена стоимость товара | 50 000 | Накладная |

| 19 | 60 | Отражен НДС входящий | 9 000 | Счет-фактура |

Поступление на основании авансовых отчетов

Например, бухгалтер фирмы «Антик» выдал сотруднику из кассы 10 000 руб. для приобретения инвентаря. Сотрудник приобрел инвентарь на сумму 9 500 руб., вкл. НДС 1 449 руб.

Получите 267 видеоуроков по 1С бесплатно:

Проводки по учету материалов в бухгалтерии при поступлении от подотчетных лиц:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 71.1 | 50 | Отражена сумма выданного аванса | 10 000 | Расходный кассовый ордер |

| 10 | 71.1 | Отражено поступление инвентаря | 8 051 | Авансовый отчет |

| 19 | 71.1 | Отражен НДС входящий | 1 449 | Авансовый отчет |

Безвозмездное поступление

ООО «Омега» получило безвозмездно партию канцелярских товаров на сумму 2 700 руб.

В бух.учете ООО «Омега» безвозмездное поступление материалов отражается проводкой:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 91.1 | Отражено получение канцтоваров | 2 700 | Бухгалтерская справка |

Поступление из производства

Оприходование материалов собственного производства может происходить:

- По нормативной себестоимости;

- По фактической себестоимости.

В первом случае используется счет 40 «»Выпуск продукции (работ, услуг)».

Предположим, ООО «Лангур» приходует на склад выпущенные в собственном цеху материалы. Плановая себестоимость материалов равна 9 500 руб., фактическая 10 100 руб.

Бухгалтерские проводки по учету материалов:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 40 | Отражение материалов по плановой стоимости | 9 500 | М-4 |

| 40 | 20 | Отражение по фактической себестоимости | 10 100 | Бухгалтерская справка |

| 10 | 40 | Списание отклонения себестоимости | 600 | Бухгалтерская справка |

Во втором случае при оприходовании материалов по фактической себестоимости создается одна проводка:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 10 | 20 | Отражено поступление материалов из производства | 10 100 | М-4 |

Учет выбытия материалов

МПЗ могут быть списаны на затраты, проданы, подарены или испорчены. Методы списания стоимости МПЗ аналогичны методам определения стоимости при поступлении. Организация закрепляет в своей учетной политике один из выбранных способов.

Списание на затраты

Проводки по учету материалов в бухгалтерии при списании на затраты будут такими:

| Дт | Кт | Описание проводки (операции) | Основание |

| 20 | 10 | Материалы отпущены в основное производство | М-11 |

| 23 | 10 | Отпуск во вспомогательные производства | М-11 |

| 26 | 10 | На общехозяйственные нужны | М-11 |

| 25 | 10 | На общепроизводственные нужды | М-11 |

| 10 | 10 | Перемещение со склада на склад | Накладная на внутреннее перемещение |

Продажа на сторону

ООО «Дормидонтов и К» реализует фирме «Геркулес» товары на сумму 18 000 руб., вкл. НДС 2 746 руб. Себестоимость реализованных материалов 8 000 руб.

https://www.youtube.com/watch?v=BHZELPdmZzY

Основные проводки по учету материалов при реализации на сторону:

| Дт | Кт | Описание проводки (операции) | Сумма, руб. | Основание |

| 62 | 91.1 | Отражение суммы выручки | 18 000 | Накладная |

| 91.2 | 68 | Отражен НДС по реализации | 2 746 | Счет-фактура |

| 91.2 | 10 | Списана себестоимость материалов | 8 000 | Бухгалтерская справка |

| 51 | 62 | Получена оплата от контрагента | 18 000 | Платежное поручение вх. |

Безвозмездная передача

Безвозмездная передача материалов с точки зрения Налогового кодекса приравнивается к реализации, поэтому эта операция облагается НДС.

Проводки по материалам при безвозмездной передаче:

| Дт | Кт | Описание проводки (операции) | Основание |

| 91.2 | 10 | Отражено списание материалов по фактической себестоимости | Накладная |

| 91.2 | 68 | Начислен НДС на рыночную стоимость материалов | Бухгалтерская справка |

| 99 | 91.2 | Отражен убыток от списания материалов | Бухгалтерская справка |

Получены материалы от учредителей проводка

а) в данной операции участвуют активный счет 10 «Материалы» и пассивный счет 60 «Расчеты с поставщиками».

Не указано, от кого получены материалы, значит они приобретены у поставщиков, как это бывает в большинстве случаев, в остальных вариантах обычно оговаривается, от кого поступили средства;

б) определимся с активным счетом 10.

Материалы получены (увеличение в дебете активного счета), поэтому счет 10 дебетуется, при этом появилась задолженность перед поставщиками, поэтому пассивный счет 60 будет кредитоваться.

а) в данной операции участвуют два пассивных счета — 80 «Уставный капитал» и 83 «Добавочный капитал»;

б) определимся сначала с одним счетом, например со счетом 80. Уставный капитал увеличивается (увеличение в кредите пассивного счета), поэтому пассивный счет 80 кредитуется, а уменьшение в пассивном счете 83 будет показано в дебете.

От учредителей получены материалы проводка

Для начала напомним, что безвозмездно полученные материалы в составе доходов в целях исчисления налога на прибыль не учитываются, если уставный капитал принимающей стороны более, чем на 50% состоит из доли учредителя — физического лица. Однако не стоит забывать об обязательном условии: полученное имущество не признается доходом только в том случае, если в течение 1 года со дня его получения оно не передается третьим лицам.

Безвозмездно полученные товары или материалы являются внереализационными доходами. Так сказано в пункте 8 ПБУ 9/99 «Доходы организации». Доход равен текущей рыночной стоимости. Причем данные о ценах должны быть подтверждены документально или путем проведения экспертизы. Это прописано в пункте 10.3 вышеуказанного ПБУ.