В этой статье я постарался ответить на все вопросы, связанные с приемом иностранного работника на работу, а также с ситуациями, когда граждане РФ по каким-то причинам находились за границей РФ больше полугода, получая при этом регулярный доход или умудрились в этот же период времени продать какое-либо имущество (квартиру, дом, другую недвижимость, автомобиль, ювелирные изделия и др.).

Налоговое законодательство написано так, чтобы прочитав его никто и никогда не понял — кто такие налоговые нерезиденты и как это определить — ведь в Налоговом кодексе РФ (НК) нет ни четкого и понятного определения понятия «налоговый резидент», ни понятия «налоговй нерезидент»

Данная в статье 207 НК формулировка вызывает больше вопросов, чем дает хотя бы один понятный ответ на самый главный вопрос — к какой категории отнести себя, а для этого надо понять порядок определения статуса.

Можно ли обычному человеку понять из формулировки: «Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев» к какой из категорий налогоплательщиков он должен отнести себя, если он за последний год несколько раз пересекал границу (ездил в командировки и отпуск в ближнее или дальнее зарубежье, приехал в Россию несколько месяцев назад для учебы и (или) работы)? Наверное — нет, поэтому предлагаю более понятные определения этих понятий:

- налоговый резидент — это такое физическое лицо, которое находится на территории России более 183 дней в течение календарного года;

- налоговый нерезидент — это такое физическое лицо, которое находится на территории России менее 183 дней в течение календарного года.

(!) При этом положений, обязывающих налогоплательщиков уведомлять налоговые органы о факте утраты статуса налогового резидента Российской Федерации, а также о подтверждении статуса нерезидента России, Налоговый кодекс РФ до 2021 года не содержал.

Как мы видим, для определения статуса физ.лица имеет значение лишь один критерий — время нахождения на территории России, а другие критерии (в т.ч. — гражданство) никакого значения не имеют.

При этом (согласно п. 2 статьи 207 НК) физ. лицо считается находящимся на территории РФ и в тех случаях, когда физ.

лицо выезжает за пределы территории Российской Федерации для краткосрочного (менее 6 месяцев):

- лечения;

- обучения;

- исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Головоломкой является ответ на вопрос о налоговом статусе и для тех лиц, которые собираются на длительное время уехать из России в командировку или на ПМЖ, в связи с чем продают свое имущество — квартиру, землю, дом, гараж, автомобиль и другое имущество.

А ведь это принципиальный для любого человека вопрос, от которого зависит какой налог должен удерживаться с дохода такого лица (налог на доходы физических лиц или НДФЛ) — 13% или 30%, ведь разница в 2,3 раза очень существенная.

Разъяснений о том, должны налогоплательщики подтверждать свой статус налогового резидента РФ или нет, а также не говорится о том, в каком порядке это следует делать налоговым агентам.

А если учесть, что как само налоговое законодательство, так и мнение Минфина РФ и ФНС РФ меняются как погода в сентябре, то становится грустно.

- Порядок определения статуса «налоговый резидент — нерезидент» или как посчитать период в 12 месяцев и 183 дня при определении статуса физического лица

- По указанным причинам для определения статуса предлагаю:

- Налоговый резидент — что это такое, статус резидента и ставка НДФЛ для резидентов

- Статус налогового нерезидента и резидента

- Что же такое классификация налогов

- Ставка НДФЛ для нерезидентов и резидентов

- Как можно подтвердить статус налогового резидента Российской Федерации

- Ндфл с доходов нерезидентов — право на vc.ru

- Налоговое резидентство

- Доходы, с которых нерезиденты платят НДФЛ

- Освобождение от налогообложения

- Ставки НДФЛ для нерезидентов

- Налоговые вычеты

- Налоговый резидент: определение | Физические и юридические лица в статусе резидентов — Контур.Бухгалтерия

- Физические лица в статусе резидента

- Юридические лица — резиденты

- Статус налогового резидента и его особенности

- Налог на доходы резидентов и нерезидентов

- Смена статуса налогового резидента

- Как налоговая узнает что я нерезидент

- Дата отсчета

- Россиянин-нерезидент может стать самозанятым и платить НПД 4% с арендной платы

- Кто является резидентом и нерезидентом РФ: подтверждаем статус

- Основная информация о статусах

- Как определить свой статус и подсчитать количество нужных дней?

- Налогообложение резидентов и нерезидентов по НДФЛ

- Как подтвердить резидентский статус?

- Подведём итоги

Порядок определения статуса «налоговый резидент — нерезидент» или как посчитать период в 12 месяцев и 183 дня при определении статуса физического лица

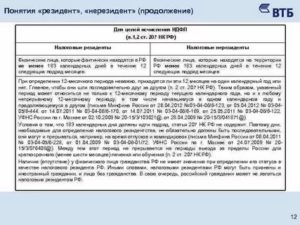

Что же означает практически пребывание «не менее 183 календарных дней в течение 12 следующих подряд месяцев»?

Практически это означает, что:

- наличие или отсутствие гражданства РФ никакого значения для определения статуса налогового резидента (нерезидента) не имеет (т.е. как налоговыми резидентами, так и нерезидентами могут быть и граждане РФ, и иностранные граждане и лица без гражданства);

- учитывается любой непрерывный 12-месячный период, который может начаться в одном году, а закончиться — в другом (это актуально для выплаты зарплаты нерезидентам);

- окончательный статус налогоплательщика определяется по окончании календарного года (п. 3 статьи 225 НК), поскольку налоговым периодом для НДФЛ является календарный год.

183-дневный период определяется путем сложения всех календарных дней, в которые налогоплательщик находился в России в течение 12 идущих подряд месяцев.

https://www.youtube.com/watch?v=sVR8nVUKER0

В этот 183-дневный срок включаются и день въезда в РФ и выезда из России. Этот вывод подтверждают и разъяснения ФНС, изложенные в Письме ФНС России от 10.06.2015 № ОА-3-17/2276@.

Здесь же надо обратить внимание на то, что 183-дневный период не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения налогоплательщика.

По указанным причинам для определения статуса предлагаю:

Налоговый резидент — что это такое, статус резидента и ставка НДФЛ для резидентов

Каждый из нас хоть раз в жизни встречался с данным понятием. Но понять значение этого выражения невозможно, если вы не имеете представления чем отличается резидент от нерезидента. Для начала следует разобраться кто такой резидент.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Само слово резидент взято из иностранного языка, а, точнее, из латыни, что означает — председательствовать. Если еще больше углубиться в перевод, то резидент — это гражданин, который обитает на одном месте.

В нашем случае резидент — это человек, который живет на территории определенного государства, но гражданином этой страны он может и не быть.

По закону, резидентом считается человек, который прожил на территории России не менее 183 дней подряд за один год.

Соответственно, нерезидент — человек, который не выполняет условия законодательства Российской Федерации и не проживает на территории более полугода.

Вам следует запомнить одно из выражений и вы больше никогда не запутаетесь в высказываниях. С понятием резидент все понятно, но что значит понятие налоговый резидент? Это человек, на которого полностью распространяется законодательство страны. Стоит отметить, что не только законодательство, но и налоговый кодекс.

Статус налогового нерезидента и резидента

- Нерезидент должен оплачивать налоги на доходы физических лиц, полученных на территории нашего государства. В то время как налоговый резидент, имея бизнес за границей Российской Федерации, не имеет такой привилегии. Он должен оплачивать НДФЛ за все свои доходы, даже за пределами страны.

- Как только у гражданина появляется регулярный доход (заработная плата или же иные источники дохода), сразу же начинается его обложение НДФЛ. Простыми словами, каждый раз, когда вы получаете зарплату, из нее вычитываются определенные налоги.

- Если произошла такая ситуация, где вы оплатили налоги лишний раз, то забрать вы их сможете, но уже в конце текущего года и только через налоговую инспекцию.

- Что касается налоговых деклараций, так нерезидент подает ее только в том случае, если у него есть или был доход внутри Российской Федерации.

- А насчет налоговых вычетов, нерезиденты не имеют права ими пользоваться. Соответственно, на них не распространяются всевозможные правила вычетов, таких, как: стандартные, социальные и имущественные.

Что же такое классификация налогов

Каждому из нас мало известно о том, какие в принципе бывают налоги, если мы с ними не сталкиваемся. Безусловно, каждый человек, который хоть однажды устраивался на работу замечал, что из его заработной платы что-то вычитывается.

Другими словами, это не только заработок государства, но и ваша будущая пенсия.

https://www.youtube.com/watch?v=OXioSK4y_NE

Налоги классифицируются по определенным группам. Это создано для упрощения и сопоставления всех вычетов, не тратя впустую время.

Вы должны запомнить, что каждая группа была сформирована по определенным правилам, таким как:

- В каждой группе присутствует объект налогообложения.

- Способ взимания налогов.

- Управление должно принадлежать определенному уровню.

- Источник налогов.

- Назначение платежей и многое другое.

Ставка НДФЛ для нерезидентов и резидентов

Конечно, все ставки отличаются, поэтому разберем каждый по отдельности:

- Ставка в размере 30% применяется для налоговых нерезидентов, куда учитываются все доходы за исключением: дивидендов от российских предприятий (в данном случае 15% налога).

- Высококвалифицированные специалисты, вне зависимости от того, является человек резидентом или нет, налоговое обложение составит 13%.

- Девятипроцентная налоговая ставка применяется для резидентов страны, которые получают дивиденты от российских организаций и предприятий.

- Облигации с ипотечными покрытиями, которые были эмитированными до начала 2007 года.

Существуют специальные коэффициенты, которые устанавливаются государством ежегодно. Например:

- 1.329 налог на имущество физических лиц.

- 1.154 торговый сбор.

- 1.514 НДФЛ.

Как можно подтвердить статус налогового резидента Российской Федерации

Скажем, данная процедура совсем не из легких, так как довольно много работы придется проделать гражданину, прежде чем он получит долгожданный статус. А для этого нам потребуется собрать определенный пакет документов.

Для начала следует обратиться в Межрегиональную инспекцию ФНС (Фискальная Налоговая Служба) по Центральной Обработке Данных.

В первую очередь требуется специальное заявление на бланке вашей организации (в которой вы работаете) указать:

- Полное название организации, юридический адрес, КПП, ОГРН и ИНН.

- Календарный год, за который вам нужно подтверждение.

- Название государства, в которое будет предъявляться подтверждение.

Важно! Данное заявление должно быть подписано руководителем предприятия или же уполномоченным лицом этой организации.

Человек обязан предоставить документы, которые показывают возможность заработка или же сам доход в другой стране. Например:

- Трудовой договор, где указаны ваши данные и занимаемая должность.

- Акционеры любого предприятия после совещания назначили вам выплату дивидентов.

- Также уставные документы, которые предназначены для освобождения денежных средств, чтобы в Российской Федерации их повторно не обложили налогом.

- Ксерокопии всех документов обязаны быть подписанными исключительно руководством, а также заверены печатью предприятия.

Еще одним интересным фактом является то, что можно получить статус резидента не только за текущий год!

Но для того чтобы осуществить данную операцию, вам необходимо иметь с собой ряд документов, таких как:

- Ксерокопии налоговых деклараций, где в обязательном порядке стоит отметка налоговой.

- Все выписки из банковских учреждений.

- Также следует взять мемориальные ордера.

- Абсолютно все документы по операциям, в которых налогоплательщик намеревается применить за определенный период времени.

Соответственно все, что мы узнали на сегодняшний день не так уж и сложно запомнить. Но для того чтобы стать резидентом Российской Федерации, необходимо собрать огромный пакет документов и пойти в Фискальную Налоговую Службу. Прожить в государстве 183 дня подряд — и вы резидент.

Безусловно, сразу запомнить всю информацию о документах невозможно, но это неглавная проблема. Как видите, резидентом государства быть намного лучше, ведь процентные ставки для граждан России более или менее умеренные.

Плюс ко всему, если у вас сложилась такая ситуация, что вам нужно получить статус не за текущий год, то — это также не является проблемой. Благодаря пакету документов вы сможете совершить данную операцию.

https://www.youtube.com/watch?v=EbddYx_XLNI

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно!

Загрузка…

Ндфл с доходов нерезидентов — право на vc.ru

Артур Дулкарнаев

Само по себе отсутствие или наличие российского гражданства не влияет на обязанность платить НДФЛ. Например, российский гражданин, который уехал из России и уже много лет живет в другой стране не должен платить НДФЛ со своих доходов. А иностранец, который работает в российской компании и постоянно проживает в России — да.

Налоговое резидентство

Налоговые резиденты России — это лица, которые находятся в России 183 и более календарных дней в течение 12 следующих подряд месяцев. Не обязательно постоянно и не обязательно в течение одного календарного года.

Чтобы определить налоговый статус, резидент или нерезидент, получателя дохода, нужно:

- Отсчитать от даты получения дохода 12 месяцев назад. Эти 12 месяцев называются расчетным периодом. Расчетный период может совпадать с календарным годом, а может начинаться в одном году, а заканчиваться в другом. Главное требование — 12 месяцев должны следовать последовательно друг за другом. Например, компания выплатила дивиденды лицу 10 июня 2021 года. Расчетный период с 10 июня 2021 по 9 июня 2021 года включительно.

- Посчитать сколько дней лицо находилось на территории России в течение расчетного периода. Не обязательно, чтобы дни шли последовательно друг за другом. При расчете в срок нужно включать дни приезда и отъезда.

Доходы, с которых нерезиденты платят НДФЛ

Нерезиденты платят налог с доходов, которые они получают из источников в России. Это, например:

- Зарплата за исполнение трудовых обязанностей в России.

- Оплата за оказание услуг или выполнение работ.

- Доходы от продажи недвижимости, находящейся в России.

- Доходы от сдачи в аренду имущества, находящегося в России.

- Доходы, полученные от использования в России авторских прав.

- Дивиденды, полученные от российских компаний.

- Проценты, полученные по долговым обязательствам.

Освобождение от налогообложения

К нерезидентам применяются общие правила о полном или частичном освобождении отдельных видов доходов от налогообложения. Перечень таких доходов содержится в статье 217 Налогового кодекса РФ.

Основания для освобождения отдельных видов доходов от налогообложения могут быть предусмотрены также международными соглашениями, заключёнными Россией с иностранными государствами.

Например, налоговый резидент Республики Кипр предоставляет российской компании право использования своего литературного произведения на территории России.

Вознаграждение, которое получает резидент Кипра (роялти) по общему правилу облагается НДФЛ в России как доход от источника в России.

Однако между Правительством России и Правительством Республики Кипр заключено соглашение об избежании двойного налогообложения, согласно которому роялти не облагаются в стране источнике выплат.

Доходы следующих категорий нерезидентов не подлежат обложению НДФЛ:

- Дипломатический, административно-технический и обслуживающий персонал дипломатических представительств иностранных государств. При условии отсутствия у таких лиц российского паспорта.

- Консульские должностные лица, консульские служащие и работники обслуживающего персонала консульских учреждений иностранных государств. Также при условии отсутствия у таких лиц российского паспорта.

- Отдельные категории сотрудников международных организаций (МБРР, ЕБРР, ЮНИСЕФ, ЮНЕСКО и др.). Конкретные категории сотрудников определены в уставах этих организаций.

Ставки НДФЛ для нерезидентов

Доходы нерезидентов облагаются по ставкам 13%, 15% и 30%. Ставка зависит от вида дохода и статуса нерезидента. Общее правило — доходы нерезидента облагаются по ставке 30%.

Ставка 15% применяется к полученным от российской компании дивидендам. Ставка 13% применяется к доходам от трудовой деятельности следующих категорий нерезидентов:

- Работающие по патенту.

- Высококвалифицированные специалисты.

- Участники государственной программы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и членов их семей.

- Члены экипажей судов, плавающих под российским флагом.

- Беженцы или лица, получившие временное убежище на территории России.

С 1 января 2015 года доходы, которые получают граждане государств-членов ЕАЭС от работы по найму в России, облагаются по ставке 13% независимо от налогового статуса получателей дохода. Государства-члены ЕАЭС: Россия, Беларуссия, Казахстан, Киргизия, Армения.

https://www.youtube.com/watch?v=rgb78H3wouE

Соглашениями об избежании двойного налогообложения могут быть предусмотрены особые налоговые ставки. Соглашения имеют больший вес, чем Налоговый кодекс РФ, поэтому в первую очередь нужно руководствоваться ими.

Налоговые вычеты

Налоговый кодекс указывает, что к доходам нерезидентов применять налоговые вычеты нельзя, даже если доход нерезидента облагается по ставке 13%.

Законодательство о налогах и сборах устанавливает правило: вычеты примеряются только к тем доходам, налоговая ставка по которым установлена п. 1 ст. 224 Налогового кодекса РФ. А ставка 13% в отношении нерезидентов установлена п. 3 ст.

224 Налогового кодекса РФ. Чтобы получить вычет, нужно стать налоговым резидентом России.

Моя электронная почта: dulkarnaev@mail.ru

Налоговый резидент: определение | Физические и юридические лица в статусе резидентов — Контур.Бухгалтерия

В большинстве стран отношения между государством и налогоплательщиками строятся на основе резидентства. По этому принципу все налогоплательщики отдельного государства делятся на резидентов и нерезидентов.

Физические лица в статусе резидента

Если физлицо находится на территории России минимум 183 календарных дня в течение 12 месяцев, следующих подряд, его можно назвать резидентом РФ. Эти 183 дня необязательно должны идти последовательно. Есть исключения, когда пребывание вне страны не делает лицо нерезидентом:

- если физическое лицо отсутствовало в стране по причинам прохождения лечения, обучения или исполнения за границей обязательств по трудовому договору;

- если российский военнослужащий несет воинскую обязанность за границей или сотрудник органов власти в командировке за пределами РФ;

- если международный договор устанавливает другой порядок определения резидентства, то применяется его положение, так как его юридическая сила выше.

При отсутствии в стране в течение 183 и более дней за последний год физическое лицо считается нерезидентом. Статус резидента подтверждается сведениями из табеля учета рабочего времени, копиями страниц паспорта с отметками о пересечении границы, документы о регистрации по месту жительства, данными миграционных карт.

По закону гражданство лица не имеет значения для признания резидентом. Им можно признать лицо без гражданства или иностранного гражданина. ИП получают резидентство, если уплачивают российские налоги и зарегистрированы в органах ФНС России.

Юридические лица — резиденты

Резидентство юридического лица определяется принадлежностью к налоговой системе РФ. Юрлицо должно состоять на учете в соответствующих органах и уплачивать налоги в бюджет. Для присвоения этого статуса учитывайте место регистрации фирмы, месторасположение управляющего органа и место деятельности. Юридическим лицом — резидентом РФ считаются:

- организации, зарегистрированные в России;

- иностранные организации в соответствии с международным договором;

- международные организации, головной офис которых располагается в России, и управление осуществляется с территории РФ.

Если юрлицо ведет деятельность в России, но при этом создано и зарегистрировано за границей, оно не может быть резидентом.

Статус налогового резидента и его особенности

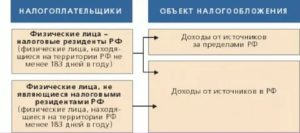

От того, является ли лицо резидентом страны, зависит, в какой стране оно будет платить налог на доходы и какие правила налогообложения будут для него применяться. Статьи 207, 209, 210 и 224 Налогового кодекса регулируют вопросы резидентства в России.

Резидент РФ обязан декларировать все доходы, в том числе полученные за пределами страны и уплачивать с них налоги; налоговая база рассчитывается как сумма всех доходов облагаемых налогом, за исключением сумм положенных налоговых вычетов.

Сумма налога для резидента исчисляется нарастающим итогом с начала года по итогам каждого месяца. Нерезидент уплачивает налог только с тех доходов, которые получены на территории России; налоговый вычет не предоставляется.

Сумма налога для нерезидента исчисляется отдельно по каждой сумме начисленного дохода (за месяц).

Налог на доходы резидентов и нерезидентов

От налогового статуса физлица зависит ставка НДФЛ, по которой облагаются получаемые доходы. По статье 224 Налогового кодекса резидент РФ уплачивает стандартный НДФЛ по ставке 13%. Для лиц нерезидентов пункт 3 статьи 224 устанавливает специальную ставку НДФЛ 30%, которая может быть снижена при определенных условиях:

- если нерезидент получил в качестве дохода дивиденды от вложений в российские организации, ставку налога можно снизить до 15%;

- для особых категорий нерезидентов налоговая ставка составляет 13%.

Особыми категориями нерезидентов признаются: работники по патенту, высококвалифицированные специалисты, переселенцы и беженцы, граждане ЕАЭС, члены экипажей судов.

Смена статуса налогового резидента

В течение года физическое лицо может изменить свой статус. Каждый раз, когда выплачивается доход, уточняйте статус сотрудника, чтобы не удерживать с него лишнюю сумму налога.

Для этого каждый месяц при начислении зарплаты проверяйте, сколько времени работник провел на территории России в течение предшествующих 12 месяцев.

Дополнительно по итогам налогового периода (календарного года) уточните статус работника и при необходимости сделайте перерасчет НДФЛ за год.

https://www.youtube.com/watch?v=G3m9CLFsgTw

Если лицо получает резидентство, у него возникает возможность возвратить сумму переплаты по НДФЛ, накопленную в текущем календарном году (с 1 января). Работодатель должен провести перерасчет НДФЛ по ставке 13% с начала года и зачесть излишне уплаченную сумму налога.

Если до конца года зачесть всю сумму переплаты невозможно, сотрудник может подать заявление в налоговый орган, чтобы налоговая провела перерасчет и вернула излишне уплаченную сумму.

Для этого необходимо предоставить справку 2-НДФЛ, декларацию и документ, подтверждающий резидентство.

При утрате сотрудником в течение года резидентства страны, с начала текущего года производится перерасчет НДФЛ по ставке 30% без предоставления налоговых вычетов.

При начислении зарплаты, помимо налога необходимо удерживать сумму долга с начала года (но не более 50% от зарплаты). Если год уже закончился нужно подать в органы ФНС справку 2-НДФЛ по ставке 30% и передать долг на взыскание в налоговый орган.

Во избежание этого можно договориться с работником о внесении наличных средств и за их счет погасить задолженность по налогу.

Ведете работу с налоговыми резидентами и нерезидентами? В течение месяца в сервисе Контур.Бухгалтерия можно бесплатно, легко и быстро формировать и отправлять декларации, вести учет и начислять зарплату.

Когда у предпринимателя дела идут хорошо, со временем встает вопрос о найме помощников. Приняв человека на работу, ИП становится работодателем, и у него становится больше обязанностей по уплате налогов и предоставлению отчетности.

, Елена Космакова

Сотрудник компании может уйти на больничный не только по собственной болезни, но и при болезни ребенка. При этом работник сохраняет право на пособия. Как оплатить больничный по уходу за ребенком и в каком размере, расскажем в статье.

, Михаил Кобрин

Иногда приходится вносить изменения в трудовой договор с сотрудником. Повышение в должности, перевод в другой филиал, изменение оклада, изменение названия фирмы — только некоторые причины. В каких случаях заключается допсоглашение, есть ли универсальный образец и как выпустить этот документ, расскажем в нашей статье.

, Михаил Кобрин

Как налоговая узнает что я нерезидент

Статус получателя дохода определяется по количеству календарных дней, которые человек фактически находился на территории России в течение 12 следующих подряд месяцев.

Налоговый резидент РФ – это человек, который находился на территории России не менее 183 дней в течение 12 следующих подряд месяцев.

https://www..com/watch?v=https:accounts.google.comServiceLogin

Налоговый нерезидент – это человек, который находился в России менее 183 дней в течение 12 следующих подряд месяцев.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ.

Исключение предусмотрено только для:

- российских военных, служащих за границей;

- сотрудников органов государственной власти и органов местного самоуправления, командированных на работу за пределы РФ.

Такие граждане признаются резидентами независимо от того, сколько времени они проводят в России. Об этом сказано в пункте 3 статьи 207 Налогового кодекса РФ.

Кроме того, иной порядок установления резидентства могут содержать соглашения об устранении двойного налогообложения, подписанные Россией с другими государствами.

Дата отсчета

Если НДФЛ удерживает и перечисляет в бюджет налоговый агент, то датой, с которой нужно вести обратный отсчет 12-месячного периода, будет дата выплаты дохода.

Такой вывод подтверждают положения пункта 2 статьи 207, статьи 223 и пункта 4 статьи 226 Налогового кодекса РФ. Аналогичная точка зрения высказана в письмах Минфина России от 25 мая 2011 г.

№ 03-04-06/6-122, от 19 марта 2007 г. № 03-04-06-01/74.

Если НДФЛ со своего дохода человек платит сам, то датой обратного отсчета является 1 января года, следующего за годом, в котором получен доход. В этом случае 12-месячный период равен календарному году, в котором человек получил доход. То есть определять налоговый статус для расчета обязательств по НДФЛ нужно по итогам этого года.

Россиянин-нерезидент может стать самозанятым и платить НПД 4% с арендной платы

В законе о самозанятых не сказано, что налог на профессиональный доход могут платить только налоговые резиденты РФ. Новый спецрежим могут применять граждане РФ и граждане стран-участниц ЕАЭС: Беларуси, Казахстана, Армении и Киргизии.

Период пребывания в Российской Федерации (менее или более 183 дней) отсчитывается со дня прибытия (въезда) в Россию по день отъезда (выезда) из нее включительно. Такой порядок расчета подтверждают контролирующие ведомства (письма Минфина России от 21 марта 2011 г. № 03-04-05/6-157, ФНС России от 24 апреля 2015 г. № ОА-3-17/1702).

Если человек выезжает за границу, то до его возвращения отсчет 183 дней прерывается.

https://www.youtube.com/watch?v=DgsMHfdKAM0

Исключения составляют только зарубежные поездки для краткосрочного (менее шести месяцев) лечения или обучения. Продолжительность таких поездок включается в расчет 183 дней, которые необходимы для получения статуса резидента.

Об этом сказано в пункте 2 статьи 207 Налогового кодекса РФ.

Цель поездки, дни которой включаются в расчет 183 дней, необходимо подтвердить документально.

Ситуация: на основании каких документов можно установить время пребывания в России, чтобы определить свой налоговый статус (резидент или нерезидент) в целях расчета НДФЛ?

Предлагаем ознакомиться: Взаимодействие с налоговыми органами

В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Следовательно, это могут быть любые документы, подтверждающие факт нахождения человека в стране. Так, даты въезда в Российскую Федерацию и выезда из нее можно установить по отметкам российской пограничной службы:

- в дипломатическом паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в проездном документе беженца и т. д.

https://www..com/watch?v=upload

Отметки, сделанные в документах пограничными службами иностранных государств (в т. ч. государств – участников Таможенного союза), при определении налогового статуса не учитываются: они не могут подтверждать продолжительность пребывания человека на территории России (письмо Минфина России от 26 апреля 2012 г. № 03-04-05/6-557).

Если отметка в паспорте отсутствует (например, человек приехал с Украины или из Республики Беларусь), то в качестве доказательства пребывания в России можно использовать другие документы. Например, квитанции о проживании в гостинице, а для работающих граждан – табели учета рабочего времени или справки с места работы, выданные на основании данных табелей.

Для граждан, обучающихся в России, такими документами могут быть справки с места учебы, которые подтверждают фактическое посещение учебного заведения в соответствующем периоде.

Следует отметить, что документы с отметкой о регистрации по местожительству не могут использоваться в качестве подтверждения налогового статуса – сами по себе они не позволяют установить фактическую продолжительность пребывания в России.

Ситуация: как при определении налогового статуса (резидент или нерезидент) для целей расчета НДФЛ учесть дни нахождения в загранкомандировках и отпусках за рубежом?

Когда человек выезжает за границу, он покидает территорию России.

При определении налогового статуса (лицо нерезидент или резидент) учитываются только дни фактического пребывания человека в РФ.

Если в течение 12 следующих подряд месяцев человек находился в России 183 календарных дня и более, он признается налоговым резидентом.

Если в течение 12 следующих подряд месяцев человек находился в России менее 183 календарных дней, он является налоговым нерезидентом.

При этом в период пребывания в России (менее или более 183 дней) включается как день прибытия (въезда) в Россию, так и день отъезда (выезда) из нее. Такой порядок расчета подтверждает Минфин России в письмах от 21 марта 2011 г. № 03-04-05/6-157, от 4 июля 2008 г. № 03-04-06-01/187 и от 3 июля 2008 г. № 03-04-05-01/228.

Если человек выезжает за границу, то пока он не вернется, отсчет 183 дней прерывается. Исключения составляют только зарубежные поездки для краткосрочного (менее шести месяцев) лечения или обучения.

Во всех остальных случаях (в т. ч. при нахождении в загранкомандировке или отпуске за рубежом) период нахождения за границей не включается в число дней пребывания на территории России.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ. Подтверждает данный вывод и Минфин России в письме от 26 июля 2007 г. № 03-04-06-01/268.

Пример определения налогового статуса человека (резидент или нерезидент) для целей НДФЛ. В течение года человек неоднократно ездил в загранкомандировки по работе

https://www.youtube.com/watch?v=rox-pDYgANQ

Работа гражданина Молдавии А.С. Кондратьева связана с командировками. В течение 2015 года (365 дней) его три раза направляли в загранкомандировки сроком на 100, 20 и 40 дней (исключая день выезда из России и возвращения в Россию). Всего продолжительность служебных загранкомандировок составила 160 дней.

Предлагаем ознакомиться: Стандартные налоговые вычеты многодетной матери

Кроме того, Кондратьев выезжал в отпуск за границу на 24 дня (исключая день выезда из России и возвращения в Россию).

В общей сложности за последние 12 месяцев Кондратьев провел:

- за границей – 184 дня (160 дн. 24 дн.);

- на территории России 181 день (365 дн. – 184 дн.), то есть менее 183 дней.

https://www..com/watch?v=ytadvertiseru

Кондратьев признается налоговым нерезидентом.

Ситуация: прерывается ли 12-месячный период при определении налогового статуса иностранца, который в связи с окончанием срока разрешения на пребывание в России выезжает из страны? В следующем году он вновь въезжает в РФ.

Нет, не прерывается.

Законодательством установлен единый порядок, по которому определяется налоговый статус человека при расчете НДФЛ для недезидентов.

Это следует из положений пункта 2 статьи 207 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме Минфина России от 5 мая 2008 г. № 03-04-06-01/115.

Использование именно 12-месячного периода для определения налогового статуса плательщика НДФЛ обязательно. При этом если НДФЛ со своего дохода человек платит самостоятельно, то 12-месячный период равен календарному году, в котором получен доход (п. 2 ст. 207, ст. 216 и 228 НК РФ). Прерывание данного срока законодательством не предусмотрено (в т. ч.

по причинам, например, расторжения или повторного заключения трудового договора, выезда и обратного въезда на территорию России). В то же время количество дней пребывания человека в России (менее или более 183 дней) в течение 12-месячного периода прерываться может. Это подтверждают положения пункта 2 статьи 207 Налогового кодекса РФ.

Если человек выезжал за границу для лечения или обучения (на срок не более шести месяцев), то 12-месячный период не прерывается. Продолжительность поездок включается в расчет 183 дней (п. 2 ст. 207 НК РФ).

При этом цель поездки необходимо подтвердить документально (например, при прохождении лечения – договором с медицинским учреждением, справкой с указанием времени его проведения и копией паспорта с отметкой пограничного контроля) (письмо Минфина России от 26 июня 2008 г. № 03-04-06-01/182).

Если человек покидал РФ по другим причинам (в т. ч. в связи с переоформлением миграционных документов, прекращением трудового договора), то 12-месячный период, по которому определяется налоговый статус человека, также не прерывается. Однако дни пребывания за границей из расчета 183 дней нужно исключить (письмо Минфина России от 26 мая 2011 г. № 03-04-06/6-123).

К документам, подтверждающим нахождение человека за пределами России для краткосрочного лечения или обучения, можно отнести:

- договоры с медицинскими (образовательными) учреждениями на лечение (обучение);

- справки, выданные медицинскими (образовательными) учреждениями, свидетельствующие о проведении лечения (прохождении обучения) с указанием его времени;

- копии страниц паспорта со специальными визами и отметками пограничного контроля о пересечении границы.

При этом ограничений по возрасту, видам учебных заведений и изучаемых дисциплин, лечебных учреждений и заболеваний, перечню стран, в которых проходит обучение или лечение, нет.

Об этом сказано в письмах Минфина РФ от 26 июня 2008 г. № 03-04-06-01/182, ФНС России от 15 октября 2015 г. № ОА-3-17/3850 и от 20 июля 2012 г. № ОА3-13/2525.

Выезд за рубеж имеет значение только для подсчета количества дней пребывания в России (менее или более 183 дней). Он не прерывает течение 12-месячного периода.

Возможно, что в течение года (например, за семь месяцев) количество дней пребывания человека в России достигнет 183 дней. В этом случае он становится резидентом. И этот статус до конца года измениться уже не может. Это подтверждают письма Минфина России от 29 марта 2007 г. № 03-04-06-01/94 и от 29 марта 2007 г. № 03-04-06-01/95.

Пример определения налогового статуса человека (резидент или нерезидент) в целях НДФЛ

В июне 2014 года А.В. Львов получил доход от продажи автомобиля.

https://www.youtube.com/watch?v=dZImpu-0gl8

НДФЛ с полученной суммы Львов должен рассчитать и перечислить в бюджет самостоятельно (подп. 2 п. 1 ст. 228 НК РФ).

https://www..com/watch?v=ytpressru

Чтобы узнать, какую ставку взять для расчета НДФЛ, Львов должен определить свой налоговый статус (резидент или нерезидент).

Налоговым периодом по НДФЛ является год (ст. 216 НК РФ). Рассчитать и перечислить налог в бюджет Львов должен по его итогам – когда год закончится (п. 4 ст. 228 НК РФ). Поэтому свой налоговый статус Львов определил по состоянию на 1 января 2015 года (когда закончился 2014 год, в котором он получил доход от продажи автомобиля).

12 месяцев, которые предшествуют этой дате, – это период с 1 января по 31 декабря 2014 года (365 дней).

За этот период Львов покидал Россию только один раз – на 28 дней во время отпуска (исключая день выезда из России и возвращения в Россию).

На это время не прерывается течение 12-месячного периода, за который Львов должен определить свое время нахождения в России (более или менее 183 дней).

Однако 28 дней, которые Львов отдыхал за рубежом, в расчет времени нахождения в России (более или менее 183 дней) не включаются.

Таким образом, за 12 следующих подряд месяцев 2014 года Львов провел в РФ:365 дн. – 28 дн. = 337 дн.

https://www..com/watch?v=ytpolicyandsafetyru

Так как Львов провел в России более 183 дней (337 дн. {amp}gt; 183 дн.) за 12 следующих подряд месяцев 2014 года, он является налоговым резидентом России.

Кто является резидентом и нерезидентом РФ: подтверждаем статус

Налоговое законодательство России содержит такие понятия, как «резидентство». Людям, которые с этими понятиями знакомятся впервые, может быть сложно разобраться в казенных формулировках, а именно кто является резидентом и нерезидентом РФ. Кроме того, НК РФ отвечает на вопросы о статусах резидентства весьма громоздко.

Граждане зачастую не знают, к какой категории они относятся, если регулярно бывают за границей по рабочим или личным делам. В тексте мы расскажем об особенностях и различиях двух указанных статусов и поясним, какие права и обязанности есть у резидентов и нерезидентов Российской Федерации.

Кто является резидентом и нерезидентом РФ?

Основная информация о статусах

Многие путают определение гражданина страны и её резидента. Точнее, люди полагают, что эти слова тождественны и являются синонимами. Это неверное суждение. Человек может быть российским гражданином и при этом её резидентом не являться, как и в другой комбинации — «резидент без гражданства». Разберёмся подробнее.

В 207-ой статье налогового свода законов РФ упоминается, статус «резидент страны» доступен людям, проживающим здесь не менее, чем 183 дня в течении двенадцати подряд идущих месяцев.

Важно понимать, что эти двенадцать месяцев – не обязательно календарный год, так как отсчёт может идти с апреля одного года по апрель следующего, к примеру. Граждане, отправляющиеся заграницу на краткие периоды времени, статуса не лишаются.

Максимум для непрерывного отсутствия в стране – шесть месяцев, да и то исключительно по вопросам обучения или лечения. Также полгода могут отсутствовать работники морских месторождений, добывающие углеводородное сырьё.

На срок до года без потери статуса резидентов из России могут выезжать «силовики», представители власти и органов муниципальных правлений

В указанных ситуациях граждане должны быть готовы предоставить официальные бумаги, подтверждающие цели визитов заграницу и их длительность.

В случае с поправлением здоровья это будут специальные лечебные (медицинские) визы в загранпаспорте, договоры с иностранными медицинскими учреждениями.

Аналогично обстоит дело с получением образования – соглашения с обучающими учреждениями и иные подтверждающие документы обязаны быть у человека на руках. При этом что лечебные, что образовательные организации обязательно должны иметь соответствующие лицензии.

https://www.youtube.com/watch?v=D-GC764SZz0

В статье №11 НК РФ также сказано, что статус резидента получают:

- Граждане страны, имеющие регистрацию по месту постоянного проживания или нахождения.

- Иностранцы, получившие в России разрешение на жительство.

- Иностранцы, имеющие позволение сотрудника Министерства внутренних дел на непрерывное пребывание в РФ.

- Работники других стран, имеющие трудовой договор на период больший, чем 183 дня.

Логично, что резидентского статуса не достигнуть личностям, проживающим в стране меньше указанного количества дней или месяцев, прошедших между ними. Независимо от времени пребывания на территории страны (даже если оно превышает 183 дня), статуса «резидент» не получить:

- беженцам и иностранным господам, получившим временное убежище в стране;

- приглашённым на работу/службу иностранным специалистам высокой квалификации.

Статус нерезидентов характеризуется рядом нюансов:

- Лица, не имеющие статуса резидента, но получающие в стране доходы, обязаны быть плательщиками НДФЛ.

- Даже уплачивая подоходный налог, нерезиденты не могут претендовать на налоговые вычеты: имущественные, социальные, стандартные.

- Нерезиденты обязаны подавать в ФНС декларацию, когда получают прибыль на территории России.

- На каждую дату выплаты такого дохода статус нерезидента исчисляется и подтверждается вновь.

Чаще всего граждане РФ, нечасто покидающие Родину, являются её резидентами

Как определить свой статус и подсчитать количество нужных дней?

Мы уже разобрались, что подданство не играет никакой роли при определении резидентства человека, так как и граждане РФ и иностранцы могут быть как резидентами, так и нерезидентами.

Учитывается только непрерывный любой двенадцатимесячный промежуток времени, могущий начинаться в одном году, а заканчиваться в другом.

Окончательно же решение об обладании человеком статуса резидента принимается по завершению года по календарю (с января по декабрь).

Период из 183 дней исчисляется элементарно – складываются все дни, в продолжение коих человек проживал в стране в продолжение вышеуказанных двенадцати месяцев. Дни въезда в Россию и выезда из неё также засчитываются.

Налогообложение резидентов и нерезидентов по НДФЛ

Согласно закону, для всех физлиц на территории государства предусматривается единая ставка НДФЛ. Для резидентов она составляет тринадцать процентов заработка, для нерезидентов – тридцать процентов. Это весьма существенная разница и в процентах, и в полученных цифрах.

Притом, что для налоговых резидентов страны, трудоустроенных в компаниях России официально, предусматриваются стандартные виды льгот. К примеру, родители, имеющие одного или двух наследников, за каждого получают 1 тысячу 400 рублей, за третьего ребёнка и последующих – 3 тысячи рублей. На эти суммы уменьшается объём исчисленного НДФЛ.

Нерезиденты же, несмотря на процент налога, в 2,3 раза бОльший, лишены и этих послаблений. Рассмотрим на примерах.

| Иван Константинович Сонин является резидентом России и зарабатывает ежемесячно 25 тысяч рублей, с которых выплачивает 3 тысячи 250 рублей подоходного налога. А Сергей Петрович Варфоломеев резидентом страны не является, но работает на том же предприятии и зарабатывает те же 25 тысяч рублей, но уплачивает с них уже 7 тысяч 500 рублей НДФЛ. Месячная разнице в налоговой сумме для резидента и нерезидента составляет 4 тысячи 250 рублей, за год — 51 тысяча рублей, что очень существенно. | Марина Ивановна Тропина зарабатывает 50 тысяч ежемесячно, воспитывает двоих малолетних детей и имеет статус резидента страны. За стандартным «детским вычетом» (1 тысяча 400 рублей за первого ребёнка и столько же за второго) облагаемая налогом зарплата Тропиной составляет 47 тысяч 200 рублей, а сумма ежемесячного налога – 6 тысяч 136 рублей. Её коллега Ирина Степановна Кузнецова без статуса резидента, но также с двумя детьми, заплатит НДФЛ в сумме 15 тысяч рублей по 30-ти процентной ставке и без налоговой льготы. |

Если же в течение отчётного периода нерезидент России приобрёл статус резидента, исчисленный им 30-ти процентный НДФЛ пойдёт в зачёт.

То есть, с начала календарного года подоходный налог будет пересчитан по 13-ти процентной ставке, а лишние деньги будут учтены в счёт следующих платежей.

Если излишек «не вписывается» на конец года, получить переплату сотрудник может на руки, передав в ИФНС декларацию 3-НДФЛ и заявление об удержанном налоговом сборе в излишнем размере.

https://www.youtube.com/watch?v=8GnRx7zjfcw

Скачать бланк 3-НДФЛ

Для подтверждения статуса в ФНС не попросят большого пакета документов

Как подтвердить резидентский статус?

Чтобы иметь приятную ставку по подоходному сбору или же претендовать на налоговые послабления, нужно быть уверенным в собственном статусе резидента РФ. Статус этот не только должен подходить под нужное число дней пребывания в стране, но и отвечать критериям, характерным для резидента.

В первую очередь, резидент должен быть организованным и законопослушным работником, регулярно отчисляющим в казну подоходные налоги. При официальном трудоустройстве статус резидента подтверждается справкой 2-НДФЛ из бухгалтерского отдела, где указан статус гражданина и его налоговая ставка. Поэтому работающие граждане беспокоиться о подтверждении резидентства не должны.

Если плательщик гражданином страны не является, или же получает доход самостоятельно, или имеет отношение к иным категориям жителей России, ему придётся подтвердить статус резидента, так сказать, вручную. Для этого следует направиться в ФНС с соответствующим заявлением. Документ хоть и не имеет чёткой структуры и формата, утверждённых законодательно, в нём нужно отразить следующее:

- данные обращающегося (ФИО, место жительства, адрес проживания);

- год, за который требуется подтверждение резидентства;

- копия ИНН;

- документы, прилагаемые к заявлению (например, справки об отчисленных налогах или ксерокопия загранпаспорта);

- контактные данные (номер телефона).

Помимо указанных документов потребуется приложить ксерокопию контракта с работодателем, подтверждающего трудоустройство человека в фирме, осуществляющей деятельность в стране, таблицу, где рассчитаны дни непрерывного пребывания в России (напоминаем, не менее, чем 183 дня). Документами, подтверждающими этот факт, могут быть выписки из журнала труда, табель учёта времени сотрудников или справка с рабочего места, заверенная отделом кадров.

Конкретный список бумаг, по которым устанавливается срок нахождения гражданина в стране и вне её, официально законом не утверждён.

Поэтому можно использовать любые документы: паспорт и загранпаспорт, дипломатические документы, миграционную карту, удостоверения личности работников и подобное.

Единственным документом, могущим подтвердить статус резидента по закону, является свидетельство из налоговой. Специалисты могут рассматривать заявление о просьбе подтвердить статус в течение сорока дней.

Подведём итоги

Лица, которые постоянно проживают в России, работают официально, послушно платят налоги и выезжают заграницу только в отпуск, могут не беспокоиться о сохранности своего резидентского статуса.

Сомнения могут возникнуть у людей, активно перемещающихся из страны в страну и проводящих вне дома существенное количество времени.

Чтобы сохранить лояльную налоговую ставку и возможность пользоваться льготами по налогам, им стоит тщательно считать количество дней, которые они прожили в России. Мы уже выяснили, что их должно быть больше, чем 183.

Когда оказывается, что для сохранения или получения статуса резидента нужно пробыть в стране немного больше, чем вам хотелось бы, может и имеет смысл сделать это. Если же дни, проведённые в стране, существенно не дотягивают до нужной цифры, кроме, как смириться с положением нерезидента, ничего не остаётся.