2021 должен был стать годом отмены ЕНВД. Однако 2 июня 2021 вышел законопроект, согласно которому действие вмененного дохода продлено до конца 2021. Правда с рядом изменений, которые коснулись и порядка расчетов. Ознакомимся с нововведениями по вмененке, а заодно рассмотрим расчет вмененного налога по ЕНВД в 2021 году для ИП без наемных работников.

- Что такое вмененный налог для ИП

- Енвд 2021: свежие изменения и новости

- Переход на ЕНВД – кому доступен

- Кому подойдет ЕНВД: виды деятельности

- Как ИП перейти на ЕНВД в 2021 году

- Какие налоги платить ИП на вмененке в 2021 году

- Как рассчитывается ЕНВД для ИП

- Коды видов деятельности и сумма базовой доходности

- Пример 1, розничная торговля

- Пример 2, грузоперевозки

- ЕНВД – сроки уплаты

- Как уменьшить ЕНВД

- Документация для налогоплательщика на ЕНВД

- Как ИП снять фирму с учета на ЕНВД

- Енвд для ооо: переход, подсчёт и оплата

- Плюсы и минусы ЕНВД для ООО

- Виды деятельности на ЕНВД

- Какой налог платят на ЕНВД

- Пример расчета налога ЕНВД для ООО

- Налоговый календарь для ООО на ЕНВД

- Енвд в 2021 году: изменения

- Енвд для ип и юрлиц: условия применения в 2021 году

- Расчет ЕНВД

- К1 для ЕНВД на 2021 год

- Форма декларации по ЕНВД в 2021 году

- Страховые взносы ИП на ЕНВД

- Применение онлайн-кассы для ИП и ООО на ЕНВД

- Продавцы маркированных товаров не смогут применять ЕНВД в 2021 году

- Изменения по ЕНВД с 1 января 2021 года — декларация, формула расчета

- Когда отменят ЕНВД

- Изменения 2021 года в формуле расчёта ЕНВД

- Енвд и онлайн-кассы

- Новая декларация ЕНВД

- Как рассчитать ЕНВД в 2021 году?

- Базовая доходность для ЕНВД по кодам видов деятельности в 2021 году

- ЕНВД в 2021 году: изменения для розничной торговли и других разрешенных видов деятельности

- УМЕНЬШЕНИЕ ЕНВД НА ФИКСИРОВАННЫЕ ВЗНОСЫ

- ИЗМЕНЕНИЯ В ЕНВД С 2021 ГОДА: ПРОЕКТ ЗАКОНА

Что такое вмененный налог для ИП

Это особый режим налогообложения, регулируемый главой 26.3 НКРФ. Он основан на предполагаемой (вмененной) прибыли и доступен для ИП и юр. организаций с определенным типом деятельности. Рассмотрим, что такое ЕНВД (вмененка) для ИП простыми словами.

Основной критерий, определяющий возможность перехода на вмененку – тип деятельности. Благодаря такой особенности вмененку, как и ПСН, можно совмещать с иными режимами. К примеру, УСН или ОСН. Однако заниматься одним видом деятельности сразу на нескольких налоговых режимах нельзя.

При расчете налога за основу берется предполагаемая прибыль, размер которой устанавливает государство. То есть фактический доход ни на что не влияет. Даже если бизнес будет убыточным или наоборот более прибыльным, сумма налога останется прежней.

Это дает возможность сэкономить на налогах и вложить всю прибыль в развитие бизнеса. И заодно упрощает ведение учета, поскольку в конце отчетного квартала не нужно предоставлять в инспекцию декларацию о доходах. А бухгалтерский учет вести можно, но только по желанию.

Енвд 2021: свежие изменения и новости

Самая главная свежая новость, порадовавшая многих ИП – единый налог по вмененному доходу продолжит действовать до 2021 года. Его не отменили и даже наоборот доработали и улучшили.

Изменения и свежие новости 2021 года для ИП на ЕНВД, занимающихся розничной торговлей, гостиничным бизнесом либо иным видом деятельности:

- Субъекты налогообложения, не привлекающие к бизнесу наемных работников, могут вычитать из вмененного налога сумму оплаченных на свое имя страховых взносов. Ранее схожим правом обладали лишь ИП с работниками, вычитать они могли сумму взносов, оплаченную за сотрудников.

- Вышеуказанное нововведение повлекло за собой второе – изменение формы декларации.

- Коэффициент К1 остался прежним. Таким, как в 2021.

- Еще один вопрос, волнующий предпринимателей, может ли ИП на ЕНВД работать по безналу с юр. лицами в 2021 году. Как указано в статье НК под номером 346.27 налогоплательщик вправе работать с любыми клиентами – и физ., и юр. лицами. По наличному расчету либо безналу. Этот пункт изменений не претерпел.

Переход на ЕНВД – кому доступен

Бизнес субъектов налогообложения, желающих перейти на вмененку, должен соответствовать ряду требований:

- Штат предприятия не достигает 100 человек;

- Соответствующий вид деятельности;

- Доля участия в бизнесе сторонних предприятий не может заходить за 25%, кроме организаций, капитал которых входят вклады ООИ – общественных организаций инвалидов;

- Деятельность не основана на доверенности об использовании имущества;

- Услуга не является сдачей в аренду газо- и автозаправочных станций, мест на заправке;

- Предприниматель не покупал патент и не прибегал к режиму ЕСХН.

Кому подойдет ЕНВД: виды деятельности

Список типов деятельности, которые дают ИП право перейти на вмененку, составляют муниципальные образования. Они же правят его. Посмотреть список можно в нормативном акте налоговых управлений или на сайте ФНС.

Таблица видов деятельности для ИП на вмененном налоге в 2021 году:

| Розничная торговля через нестационарные объекты и стационарные с площадью торгового зоны менее 150 кв. м. | Торговля при сельхозпроизводстве |

| Услуги общественного питания, предоставляемые через зал с площадью до 150 кв. м. либо вовсе без зала | Общепит при медицинских/социальных учреждениях |

| Бытовые и ветеринарные услуги | Организации не должны сдавать в аренду земельные уделы под открытие торговых точек и торговые участки на заправке |

| Ремонт, техобслуживание, мойка авто и мототранспорта | Крупные налогоплательщики |

| Рекламные услуги – размещение/распространение рекламы | Численность работников в прошедшем году превысила 100 человек |

| Аренда торговых мест/участков земли под торговлю | Бизнес принадлежит двум предприятиям, и доля второго превышает 25% |

| Гостиничный бизнес, площадь спальных мест до 500 кв. м. | Деятельность осуществляется по доверительному договору на пользование имуществом или простого товарищества, то есть совместной деятельности |

| Перевозка груза/пассажиров с использованием авто- и мототранспорта, общее количество которого менее 20 шт. | Тип деятельности попадает под торговый сбор |

Как ИП перейти на ЕНВД в 2021 году

Чтобы вести деятельность по вмененному налогу, нужно подать в ИФНС заполненное заявление установленного образца – ЕНВД-2 в двух экземплярах. Проделать это необходимо не позже, чем через 5 суток с момента открытия бизнеса.

Подавать ходатайство нужно в налоговую инспекцию по месту деятельности, но есть и исключения. Некоторые виды услуг требует подачи заявления в НИ по месту проживания. К ним относятся:

- Розничная торговля с доставкой, разносной или развозной;

- Размещение рекламы на личном и общественном транспорте;

- Перевозка груза, пассажиров.

Месторасположение ИФНС не важно, когда деятельность ведется сразу в нескольких регионах. Обращаться в несколько разных инспекций нет нужды, достаточно одной.

Какие налоги платить ИП на вмененке в 2021 году

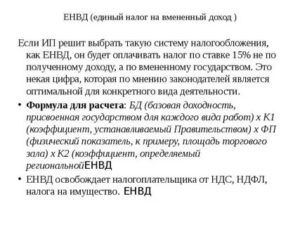

Вмененная система налогообложения для ИП, как и прежде, предусматривает уплату одного налога – единого.

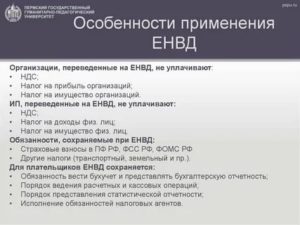

Налоги, которые не нужно выплачивать на ЕНВД:

- НДС, исключение – экспорт;

- НДФЛ, юр. лица оплачивают;

- Налог на имущество, если налоговая база объектов не рассматривается как кадастровая стоимость.

Рассмотрим, какие налоги нужно платить в 2021 году ИП на ЕНВД с работниками:

- НДФЛ, которое отчисляется из заработной платы самих сотрудников;

- Страховые взносы.

Как рассчитывается ЕНВД для ИП

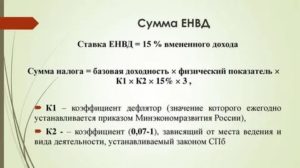

ЕНВД – это произведение следующих показателей:

- Базовая доходность (БД) – фиксированная величина, установленная государством и различная для каждого типа деятельности. Регион проживания не влияет на показатель.

- Физический показатель (ФП) – величина, различная для каждого случая. В зависимости от деятельности в качестве показателя учитывается количество работников, авто- либо мототранспортных средств, квадратных метров.

- К1 – коэффициент, установленный Министерством экономики. В 2021 году К1 равен 1, 798.

- К2 – величина, установленная местными муниципальными учреждениями. Это корректирующий коэффициент.

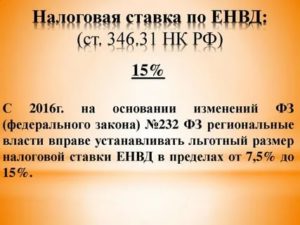

- Ставка – неизменная величина. Ставка налога по ЕНВД в 2021 году для ИП равна 15%.

Так рассчитывается налог за месяц. Чтобы узнать сумму за квартал, нужно умножить полученное произведение на 3. Итоговая формула для подсчета ЕНВД примет следующий вид:

ЕНВД за один квартал = 3 х (БД х ФП х К1 х К2 х 15%).

Не забывайте: при умножении на 15% нужно умножать на 0,15.Коэффициенты ЕНВД в 2021 году для ИП можно узнать в налоговой инспекции и на сайте ФНС. Для последнего варианта нужно ввести свой регион на сайте и подождать. Если опуститься вниз страницы, можно увидеть список К2, из которого следует выбрать подходящий по указанному рядом виду деятельности.

Коды видов деятельности и сумма базовой доходности

Базовую доходность и коды видов деятельности, попадающих под ЕНВД в 2021 году для ИП, можно посмотреть в НКРФ или в нижеприведенной таблице:

Полный список кодов для всех облагаемых видов деятельности представлен в НКРФ и регламентируется статьей номер 346.29.

Пример 1, розничная торговля

Рассмотрим, как рассчитать вмененный налог для ИП на ЕНВД без работников в 2021 году, занимающихся розничной торговлей.

Условие для расчета: субъект налогообложения открыл магазин в городе А, торгует женской обувью в розницу, площадь отдела – 25 кв. м.

https://www.youtube.com/watch?v=o85TnKrIVWE

По условиям налогоплательщик занимается стационарной розничной торговлей. Обслуживание потребителей осуществляется через торговый зал. Зная эту информацию, находим БД – 1800 руб. ФП (физический показатель) – это площадь арендуемого ИП помещения, которая равняется 25 м. кв.

К1 – неизменная величина, равная 1,798. К2 в городе А для торговых объектов с площадью до 30 кв. м. составляет 1.

Все неизвестные величины найдены, осталось подставить их в формулу:

ЕНВД = (1800 х 25 х 1,798 х 1 х 0,15) х 3 = 36 409 руб. 50 коп.

Благодаря таким простым манипуляциям можно рассчитать единый налог на вмененный доход в 2021 году для ИП, занимающихся розничной торговлей.

Пример 2, грузоперевозки

Рассмотрим пример того, как рассчитать единый налог на вмененный доход (ЕНВД) в 2021 году для ИП, занимающихся грузоперевозками.

В регионе под названием B функционирует агентство по перевозке пассажиров, иными словами служба такси. Агентство выполняет свою работу с помощью двух автомобилей — «Форд» и «Опель». Рассчитаем ЕНВД.

Ставка – 15%. БД для грузоперевозок – 6000 руб., в качестве ФП будем рассматривать число автомобилей – 2. К1, как и всегда, равен 1,798. К2 для перевозок в регионе B составляет 1.

ЕНВД = (6000 х 2 х 1,798 х 1 х 0,15) х 3 = 3 236 руб. 30 коп.

ЕНВД – сроки уплаты

За налоговый период по вмененке принят квартал. А крайние сроки ориентированы на 25 число и на первый месяц всех кварталов. То есть за год выплаты налога осуществляются 4 раза и все 25 числа – в апреле, июле, октябре и январе.

Когда крайний срок совпадет с выходным днем, ИП сможет уплатить налог в ближайший будний день. К примеру, если 25 апреля попадет на субботу, крайний срок сдвинется до 27 апреля – понедельника.

Поскольку в 2021 последние дни оплаты попадают на будни, крайние сроки будут стандартными.

Как уменьшить ЕНВД

В расчете ЕНВД фигурирует целый ряд показателей, поэтому уменьшив их значение, можно сократить и сумму налога. Уменьшение коэффициентов можно сразу отбросить, их устанавливают государство и региональные власти. А вот над остальными величинами можно поработать.

И так, сократить размер ЕНВД в 2021 году для ИП можно несколькими способами:

- Если на предприятии трудятся работники, то уменьшение их количества повлечет и уменьшение налога. Не обязательно сокращать штат, можно просто переоформить его часть на иной вид деятельности.

- Если в роли ФП выступает размер помещения, можно уменьшить и его. Пошлиной облагается лишь торговая площадь, так что продавать половину здания не придется. Достаточно занять некоторый процент торгового зала под подсобные помещения, и это даст неплохой результат.

- Сумма ЕНВД в 2021 году для ИП резко снизится, если грамотно совместить ЕНВД с УСН (упрощенкой).

- К2 можно понизить, если предоставить в инспекцию документ о том, что в какой-либо промежуток времени предприятие не функционировало.

Документация для налогоплательщика на ЕНВД

Ведение бухгалтерского учета ИП на ЕНВД не является обязательным, как и отчетность. Однако существуют другие документы, ведение которых обязательно для предпринимателей, прибегнувших к вмененке.

Это необходимо для выполнения условий налогообложения по типу деятельности. К примеру, налогоплательщик может нанять дополнительных сотрудников и превысить допустимую норму в 100 человек.

Виды документов, которые должен вести ИП:

- Учет физических показателей;

- Налоговая декларация;

- Отчетность за работников;

- Дополнительная отчетность;

- Кассовая дисциплина.

В 2021 году ИП, осуществляющие расчет с клиентами как наличными средствами, так и электронной валютой, обязаны перейти на онлайн-кассы.

Как ИП снять фирму с учета на ЕНВД

О снятии бизнеса с учета нужно предупреждать в течение 5 суток с момента закрытия предприятия. Для этого подают ходатайство в ту налоговую инспекцию, в которой оформлялась вмененка. Заполняется заявление формата ЕНВД-4

Сменить режим налогообложения посреди налогового периода нельзя. Только сначала нового года. Исключение составляют ситуации, когда ИП перестает подходить под условия ЕНВД.

Сам налоговый режим планируется исключить из системы налогообложения. 2021 год, до которого вмененка будет действовать стопроцентно, должен стать годом, когда отменят ЕНВД для ИП и юр. лиц.

Енвд для ооо: переход, подсчёт и оплата

ЕНВД — это особенный налоговый режим, который был введен в 2003 году для поддержки малого бизнеса. Небольшие организации сразу оценили преимущества этой системы налогообложения, ведь она позволяет платить в бюджет по минимуму. ЕНВД для ООО в 2021 году еще продолжает свое действие, но уже известно, что его планируют отменить.

Получить бесплатную консультацию по налогообложению

Плюсы и минусы ЕНВД для ООО

Предполагаемый срок прекращения действия ЕНВД — 2021 год, причем, окончательный срок уже дважды переносили. Дело в том, что интересы бизнеса и государства в рамках этого налогового режима вступают в противоречие.

Для микропредприятий, у которых на старте часто не хватает денег даже на зарплату директора, на счету каждый рубль. А применение ЕНВД позволяет существенно снизить налоговую нагрузку. Но то что выгодно для бизнеса, в данном случае невыгодно для государства.

https://www.youtube.com/watch?v=zb7CXkVG1Rk

Перечисления в бюджет от плательщиков вмененки мизерные, об этом говорит открытая статистика Федеральной налоговой службы. В среднем по России ООО на ЕНВД перечисляет 7,7 тысячи рублей налога в месяц. По индивидуальным предпринимателям цифры еще меньше — всего 2 тысячи рублей.

Но если посмотреть на ограничения по количеству работников и других показателей на ЕНВД, то они позволяют вести достаточно прибыльный бизнес.

Например, разрешенная площадь торговых залов и помещений для общепита — 150 кв. м. При автоперевозках разрешено использовать до 20 единиц транспорта. Численность персонала может достигать 100 человек.

Что касается лимита получаемых доходов, то он не установлен.

И перед тем, как перейти к более подробному описанию ЕНВД для ООО в 2021 году, определим основные плюсы и минусы этого режима.

| При расчете налога учитывается не реальный, а вмененный доход, что позволяет снизить налоговую нагрузку | Ограниченный перечень разрешенных видов деятельности |

| Исчисленный налог можно дополнительно уменьшить на сумму страховых взносов, уплаченных за работников | Надо вставать на учет по каждому месту ведения вмененной деятельности |

| Простая отчетность, не надо доказывать доходы и расходы | Налог необходимо платить, даже если компания временно не ведет бизнес |

Виды деятельности на ЕНВД

Если вы хотите использовать преимущества ЕНВД в 2021 году, надо узнать, относится ли ваше направление к разрешенным для вмененки. Перечень этих видов деятельности установлен статьей 346.26 НК РФ.

В него входят бытовые и ветеринарные услуги, розничная торговля, общепит, автоперевозки, услуги СТО, распространение наружной рекламы, гостиничная деятельность, сдача в аренду торговых мест, земельных участков для размещения объектов торговли и общепита, мест для автостоянок.

По статистике Налоговой службы чаще всего ООО на ЕНВД занимаются розничной торговлей и общепитом: 217 тысяч и 43 тысячи организаций соответственно. На третьем по популярности месту — оказание бытовых услуг, их оказывают 23 тысячи предприятий.

Оптовая торговля и производство на вмененке запрещены. Кроме того, не все виды услуг населению ФНС соглашается отнести к бытовым. Например, ремонт компьютеров к ним относится, а установка компьютерных программ — уже нет. Еще одна частая спорная ситуация связана с установкой пластиковых окон. Сама по себе эта деятельность подпадает под ЕНВД, но их изготовление бытовой услугой не является.

Еще один важный нюанс в отношении видов деятельности на вмененке — право городских и муниципальных образований запрещать или ограничивать действие этого льготного режима на своей территории. Так, эти правом воспользовались города федерального значения: в Москве ЕНВД не применяется с 2014 года, а в Севастополе и в Санкт-Петербурге перечень разрешенных направлений ограничен.

Какой налог платят на ЕНВД

А теперь подробно разберемся, как рассчитать единый налог на вмененный доход и какие изменения произошли на ЕНВД в 2021 году. Для этого надо понять, что учитывается для расчета налогооблагаемого дохода.

Выше мы уже отмечали, что налогом облагается не реальный доход, а предполагаемый, заранее установленный государством, который и называют вмененным. При расчете этого дохода учитывают несколько составляющих:

- физический показатель (ФП) — в зависимости от вида деятельности им может быть численность работников, количество единиц автомобильного транспорта, площадь торгового зала или точки общепита и др.;

- базовая доходность (БД) — предполагаемый доход в месяц на единицу физического показателя;

- повышающий коэффициент К1 — устанавливается Правительством, в 2021 году составляет 1,915;

- понижающий коэффициент К2 — устанавливается на территории конкретного муниципального образования по каждому виду деятельности в пределах от 0,005 до 1.

Первые три элемента формулы расчета ЕНВД действуют по всей территории России. Значения физического показателя и базовой доходности установлены статьей 346.29 Налогового кодекса по каждому виду деятельности и не меняются уже много лет. Коэффициент К1 увеличивается каждый год, потому что учитывает рост инфляции.

https://www.youtube.com/watch?v=MIZOuCXAuoA

А коэффициент К2 может применяться муниципальными органами для развития на своей территории определенных направлений бизнеса. Если коэффициент не установлен решением местной администрации, то предполагается, что он равен «1».

Посмотрим, каким может быть единый налог на вмененный доход для розничной торговли через объекты стационарной торговой сети, имеющие торговые залы.

Сначала надо найти в статье 346.29 НК РФ значение ФП и БД по этому виду деятельности:

- физический показатель — площадь торгового зала в квадратных метрах;

- базовая доходность — 1 800 рублей.

Что это означает? Предполагается, что с 1 кв. м торговой площади можно получить 1 800 рублей выручки. Если же площадь торгового зала равна 20 кв. м, то выручка составит уже (20 * 1 800) 36 000 рублей. Не забудем про повышающий коэффициент К1 и умножим предполагаемую выручку на 1,915. Итак, максимальный облагаемый доход такого магазина на ЕНВД в 2021 году составит 68 940 рублей в месяц.

Имеет ли значение, какими товарами торгует магазин? В большинстве случаев имеет. Многие муниципальные образования устанавливают для торговли продуктами питания, книгами или детскими товарами понижающий коэффициент К2. Например, если К2 для продуктового магазина той же площади равен 0,6, то вмененный доход уменьшается и составит только 41 364 рублей.

Теперь надо применить к рассчитанному вмененному доходу ставку в 15%. Это стандартная ставка, которая действует по всей территории РФ. Кроме того, у муниципальных образований есть право применить пониженную налоговую ставку — до 7,5%. Но на практике это большая редкость, ведь поступления в бюджет от плательщиков ЕНВД и так очень небольшие.

Таким образом, полная формула расчета единого налога на вмененный доход в месяц выглядит так: ФП * БД * К1 * К2 * 15%.

Пример расчета налога ЕНВД для ООО

А теперь на базе этой формулы рассчитаем единый налог на вмененный доход на конкретном примере.

ООО «Домовой» в г. Орел торгует хозяйственными товарами на площади в 36 кв. метров. Численность работников — 5 человек, за которых ООО каждый месяц перечисляет 30 000 страховых взносов. Какой налог должен заплатить магазин?

Все показатели формулы расчета, кроме К2, известны. Понижающий коэффициент найдем в решении Орловского городского Совета народных депутатов от 22.12.2021 N 18/0384-ГС. По этому виду деятельности и категории товаров он равен 0,659.

Считаем: 36 * 1 800 * 1,915 * 0,659 * 15% = 12 266 рублей в месяц. Но налог ЕНВД платят поквартально, поэтому умножим эту сумму на 3 и получим 36 799 рублей.

Мы не случайно указали сумму страховых взносов, которую ООО платит за своих работников. Дело в том, что за их счет можно снизить исчисленный налог, но не более, чем на 50%.

В данном случае страховых взносов уплачено на 90 000 рублей, а налог допустимо уменьшить до половины от исчисленного размера, т.е. до 18 400 рублей в квартал.

Для магазина такой площади — это действительно небольшая сумма, что и объясняет популярность ЕНВД у малого бизнеса.

Налоговый календарь для ООО на ЕНВД

Налоговый календарь — это график сдачи отчетности и перечисления обязательных платежей. ООО на ЕНВД платит единый налог на вмененный доход каждый квартал, а страховые взносы за работников — ежемесячно.

Отчетность по налоговому режиму достаточно простая, декларации сдают раз в квартал. Но отчетность по работникам для всех систем налогообложения объемная и сложная. В таблице мы указали крайние сроки сдачи отчетности, уплаты налога и взносов.

| Декларация по ЕНВД | 20 апреля | 20 июля | 20 октября | 20 января |

| Налог ЕНВД | 25 апреля | 25 июля | 25 октября | 25 января |

| Единый расчет по взносам | 30 апреля | 30 июля | 30 октября | 30 января |

| 6-НДФЛ | 30 апреля | 31 июля | 31 октября | 1 апреля |

| 4-ФСС | 20 апреля | 20 июля | 20 октября | 20 января |

| СЗВ-М | Ежемесячно, 15-го числа | Ежемесячно, 15-го числа | Ежемесячно, 15-го числа | Ежемесячно, 15-го числа |

| Взносы за работников | Ежемесячно, 15-го числа | Ежемесячно, 15-го числа | Ежемесячно, 15-го числа | Ежемесячно, 15-го числа |

| Среднесписочная численность* | 20 января по итогам года | — | — | — |

| СЗВ-Стаж | 1 марта за прошлый год | — | — | — |

| 2-НДФЛ | 1 апреля за прошлый год | — | — | — |

| Справка-подтверждение основного вида деятельности | 15 апреля за прошлый год | — | — | — |

*Только что зарегистрированные ООО дополнительно сдают ССЧ не позднее 20-го числа месяца, следующего за месяцем регистрации

https://www.youtube.com/watch?v=JvJN1yRoUWE

Дополнительно организация на вмененке может быть обязана уплатить НДС (если ввезет товары на территорию РФ) и налог на имущество, по которому установлена кадастровая стоимость. При наличии транспорта или земельного участка ООО также обязано заплатить соответствующие налоги.

Енвд в 2021 году: изменения

ЕНВД на сегодняшний день остается самым комфортным налоговым режимом для маленьких предпринимателей. 2 июня 2021 года президентом был подписан закон о продлении срока действия ЕНВД на три года — до 1 января 2021 года.

Ранее планировалась ликвидация этой льготной системы налогообложения после 1 января 2021 года.

Решение об отсрочке принималось с учетом кризисной ситуации и востребованности ЕНВД субъектами малого предпринимательства на протяжении всего периода его существования.

Для ИП ЕНВД заменяет НДФЛ, налог на имущество физлиц, НДС — в отношении полученных доходов, используемого имущества и осуществляемых операций в рамках деятельности, облагаемой единым налогом.

Для юрлиц ЕНВД заменяет налог на прибыль организаций, налог на имущество организаций, НДС — в отношении полученной прибыли, используемого имущества, осуществляемых операций в рамках деятельности, облагаемой единым налогом.

Енвд для ип и юрлиц: условия применения в 2021 году

При исчислении и уплате ЕНВД важен размер вмененного налогоплательщикам дохода. Он устанавливается Налоговым кодексом. При этом размер реально полученного дохода значения не имеет.

Согласно п. 2 ст. 346.26 НК РФ ЕНВД применяется в отношении следующих видов предпринимательской деятельности:

- розничная торговля;

- общепит;

- ветеринарные услуги;

- бытовые услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- услуги стоянок;

- распространение, размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом.

Чтобы иметь возможность применять ЕНВД, предприниматель должен соответствовать определенным условиям.

Условия для ИП на ЕНВД:

- средняя численность работников за предшествующий календарный год — не более 100 человек;

- налоговый режим введен на территории муниципального образования;

- деятельность не осуществляется в рамках договора простого товарищества и в рамках договора доверительного управления;

- в местном нормативном правовом акте упомянут осуществляемый вид деятельности;

- не оказываются услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Условия для ООО на ЕНВД:

Помимо тех условий, которые распространяются на ИП, для юрлиц в случае перехода на ЕНВД дополнительно действуют следующие ограничения: доля участия других юрлиц не более 25 %; налогоплательщик не относится к числу крупнейших; налогоплательщик не является учреждением образования, здравоохранения и социального обеспечения в части деятельности по оказанию услуг общественного питания.

Расчет ЕНВД

Расчет производится по формуле:

ЕНВД = (налоговая база * ставка налога) — страховые взносы

При этом под налоговой базой подразумевается величина вмененного дохода. Таким образом, налоговая база = вмененный доход = базовая доходность * физический показатель.

Корректировка базовой доходности происходит с учетом коэффициента-дефлятора (К1) и корректирующего коэффициента (К2).

К1 для ЕНВД на 2021 год

Приказ Минэкономразвития от 30.10.2021 № 595 установил коэффициент-дефлятор (К1) на 2021 год, который применяется для исчисления ЕНВД, — 1,915.

При исчислении ЕНВД базовая доходность умножается на К1, К2 и налоговую ставку.

https://www.youtube.com/watch?v=wriZ1FKlSZU

Под базовой доходностью подразумевается установленный для каждого вида деятельности условный месячный доход.

Коэффициент К1 утверждается на календарный год, учитывает изменение потребительских цен в предшествующем периоде.

Коэффициент К2 учитывает особенности ведения предпринимательской деятельности и вводится представительными органами муниципальных районов, городских округов, устанавливается на календарный год в пределах от 0,005 до 1.

Ставка единого налога для плательщиков ЕНВД в 2021 году будет в размере 15 % величины вмененного дохода (п. 1 ст. 346.31 НК РФ).

Форма декларации по ЕНВД в 2021 году

Приказом ФНС России от 26.06.2021 № ММВ-7-3/414@ утверждена новая форма декларации по ЕНВД для отдельных видов деятельности. В ней появился отдельный раздел № 4 для расчета суммы расходов по приобретению ККТ, уменьшающей сумму налога за налоговый период. В нем указывается следующая информация:

- заводской номер экземпляра модели ККТ;

- регистрационный номер ККТ, присвоенный налоговым органом;

- дату регистрации ККТ в налоговом органе;

- сумму расходов по приобретению экземпляра ККТ;

- наименование модели ККТ.

Новая форма декларации по ЕНВД для отдельных видов деятельности представляется начиная с отчетности за четвертый квартал 2021 года.

Сроки сдачи декларации:

- за 4 квартал 2021 года — до 21 января 2021 года

- за 1 квартал 2021 года – до 22 апреля

- за 2 квартал 2021 года — до 22 июля

- за 3 квартал 2021 года — до 21 октября

- за 4 квартал 2021 года — до 20 января 2021 года

Если сроки выпадают на выходной или праздничный день, то последним днем сдачи отчетности будет следующий за ним рабочий день.

Откройте счет в Контур.Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5 % на остаток.

Узнать больше

Страховые взносы ИП на ЕНВД

ИП, применяющим ЕНВД, придется уплачивать больше взносов. В 2021 году размер взносов на пенсионное страхование составит 29 354 руб. А если доход ИП свыше 300 000 руб., то 29 354 руб. + 1 % от суммы дохода, превышающей 300 000 руб., но не более восьмикратного увеличения фиксированного платежа.

Взносы на медицинское страхование в 2021 году составят 6 884 руб.

Применение онлайн-кассы для ИП и ООО на ЕНВД

С 1 июля 2021 года наступает очередь для ООО и ИП на ЕНВД, оказывающих услуги населению, а также ИП на ЕНВД без сотрудников, занятых в рознице и общепите, в обязательном порядке применять онлайн-кассы.

Ранее, в 2021 году, это требование стало обязательным для ИП на ЕНВД, занятых в рознице и общепите, с сотрудниками, а также ООО на ЕНВД, занятых в рознице и общепите — и с сотрудниками, и без них.

- Горячие вопросы по онлайн-кассам для ЕНВД с ответами экспертов.

Продавцы маркированных товаров не смогут применять ЕНВД в 2021 году

В планах Минфина ввести запрет на применение ЕНВД и ПСН для организаций и ИП, которые занимаются розничной торговлей товарами, подлежащими маркировке. Инициатива содержится в документе Минфина – Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021 год и плановый период 2021 и 2021 годов.

До 1 февраля 2021 года Минфин должно представить информацию о ходе работы над этим проектом правительству.

Изменения по ЕНВД с 1 января 2021 года — декларация, формула расчета

Единый налог на вменённый доход – популярный налоговый режим, на котором в России работают больше 2 миллионов субъектов малого бизнеса. Для них, конечно, важно знать, какие изменения по ЕНВД в 2021 году вступят в силу, и сколько ещё будет действовать эта система налогообложения.

Актуальная информация по изменениям в ЕНВД в 2021 году опубликована в нашей новой статье.

Когда отменят ЕНВД

Разговоры о том, отменят ли ЕНВД, идут ещё с 2011 года. Что не так с этим налогом, и почему его хотят исключить из перечня систем налогообложения, действующих в РФ?

Дело в том, что порядок расчёта налога на вменённый доход существенно отличается от порядка расчёта других налогов. ЕНВД платят не с реально получаемого дохода, а с вменённого, т.е. заранее установленного государством.

https://www.youtube.com/watch?v=DvBsZkftCg4

При этом нарушается принцип связи налоговых платежей с экономическими показателями хозяйствующего субъекта. Проще говоря, плательщики ЕНВД платят налог с дохода, который часто намного ниже реального.

Возьмём для примера базовую доходность на единицу грузового транспорта. Это всего лишь 6 000 рублей в месяц. Но можно ли назвать успешным бизнес по грузоперевозкам, который приносит такой мизерный доход? А плательщики ЕНВД платят налог по формуле, которая как раз и основана на таких скромных цифрах базовой доходности.

Статистика ФНС показывает, что за 2021 год на 2 044 154 организаций и ИП, которые работают на вменёнке, был начислен налог в сумме 133 648 484 тысяч рублей.

Но учитывая, что начисленный налог можно уменьшить на сумму страховых взносов за работников и ИП за себя, к уплате в бюджет полагалось всего 69 869 934 тысяч рублей.

Это означает, что в среднем один плательщик ЕНВД заплатил в бюджет 34 180 рублей в год или 2 848 рублей в месяц.

А ведь работают на этом режиме не только ИП без работников, оказывающие бытовые услуги. Это и достаточно крупные торговые точки, а также заведения общепита (предел площади для этих объектов ограничен 150 кв. м). При этом, лимит доходов на ЕНВД не установлен, а разрешённая численность работников – 100 человек.

ЕНВД введён с 2003 года для снижения фискальной нагрузки, и его действие было оправдано в том периоде, когда малый бизнес в России только формировался. Но, например, в Москве ЕНВД с 2011 года уже отменён. Да и действовал он только для одного вида деятельности — наружная реклама с использованием рекламных конструкций.

А в других городах федерального значения — Севастополе и Санкт-Петербурге – городские администрации существенно сократили перечень видов деятельности, разрешённых для ЕНВД. Причина этого ясна — доходы бизнеса здесь намного превышают выручку по аналогичной деятельности в других регионах.

Так что, отмена налога на вменённый доход уже стала реальностью, а с 2021 года действие ЕНВД будет прекращено по всей России. Но пока у тех, кто работает на этом режиме, впереди есть ещё два года деятельности – 2021 и 2021.

Изменения 2021 года в формуле расчёта ЕНВД

Формула расчёта ЕНВД включает в себя не только базовую доходность, но и физический показатель (численность работников, площадь в квадратных метрах, количество единиц транспорта и др.). Кроме того, на итоговую сумму налога влияют два коэффициента – К1 и К2.

Коэффициент К1 ежегодно устанавливается приказом Минэкономразвития РФ и действует по всей территории Российской Федерации. К1 называется повышающим коэффициентом, потому что отражает рост инфляции. На 2021 год К1 установлен в размере 1,915. В предыдущем году он составлял 1,868, то есть, рост совсем незначительный.

Коэффициент К2 находится в ведении муниципальных образований. Используя К2, местные власти могут существенно снизить вменённый налог к уплате. Вилка К2 составляет от 0,005 до 1. Не все администрации населённых пунктов утверждают понижающий коэффициент ежегодно. В некоторых городах К2 остается на одном уровне несколько лет подряд.

Посмотрим на конкретном примере, на сколько вырастет в 2021 году ЕНВД к уплате по сравнению с 2021 годом.

Магазин ИП без работников в г. Курган площадью 45 кв. метров торгует одеждой и аксессуарами. Курганская городская Дума установила, что коэффициент К2 по этому виду деятельности будет иметь максимальное значение, то есть «1».

Причём, коэффициент К2 остается здесь неизменным уже несколько лет. Значит, городская администрация считает, что розничная торговля одеждой – прибыльный бизнес, и снижения налоговой нагрузки не требуется. Для сравнения – для магазинов детского ассортимента и продовольствия К2 немного ниже (0,7 и 0,8 соответственно).

Рассчитаем сумму налога на вменённый доход по этим данным по формуле (БД * ФП * К1 * К2 * 15%):

- для 2021 года – (1800 * 45 * 1,868 * 1) * 15% = 22 696 рублей в месяц или 68 088 рублей в квартал;

- для 2021 года – (1800 * 45 * 1,915 * 1) * 15% = 23 267 рублей в месяц или 69 801 рублей в квартал.

Как видим, начисленный квартальный налог по сравнению с 2021 годом вырос всего на 1 713 рублей.

https://www.youtube.com/watch?v=pc28xZRYB98

Однако эта сумма может быть уменьшена на страховые взносы, которые ИП платит за себя. Взносы включают в себя не только обязательные платежи, но и дополнительный взнос с суммы вменённого дохода, превышающего 300 000 рублей.

| 2021 год | 32 385 рублей | 605 232 рублей | 6 052 рубля |

| 2021 год | 36 238 рублей | 620 460 рублей | 6 205 рублей |

Итого, ИП заплатит взносы за себя в 2021 году 38 437 рублей, а в 2021 году – 42 443 рубля. Уменьшаем рассчитанный выше квартальный налог на уплаченные взносы и получаем сумму налога к уплате:

- 58 479 рублей в 2021 году;

- 59 190 рублей в 2021 году.

То есть, реальный рост налога для этого ИП оказался ещё меньше – всего 711 рублей в квартал.

Енвд и онлайн-кассы

Долгое время плательщики ЕНВД пользовались ещё одной льготой – возможностью работать без кассового аппарата. Действительно, для чего надо отчитываться в ИФНС о реальной выручке, если она не принимается в расчёт для налоговой базы?

Вместо кассового чека вменёнщики выписывали БСО при оказании услуг или товарный чек при торговле в розницу. Но ситуация стала меняться ещё с июля 2021 года. Тогда онлайн-кассу обязали установить магазины и точки общепита, если у них есть наёмные работники.

Причём, организации на ЕНВД автоматически признавались работодателями, поэтому отсрочку в применении кассы получили только ИП, торгующие или занимающиеся общепитом самостоятельно, без работников.

Но с 1 июля 2021 года право работать без ККТ теряет и эта категория налогоплательщиков. С этой же даты плательщики ЕНВД не смогут больше выписывать типографские БСО при оказании услуг населению. Вместо этого надо выдавать кассовый чек или БСО, который формируется автоматизированной системой (разновидность контрольно-кассовой техники). Обязательным ККТ станет и при торговле через автоматы.

Чтобы компенсировать расходы на установку кассовых аппаратов, индивидуальным предпринимателям на ЕНВД предоставили налоговый вычет. ИП смогут уменьшить начисленный налог на сумму до 18 000 рублей за каждую установленную кассу. У организаций таких льгот нет.

Новая декларация ЕНВД

Для того, чтобы ИП смогли отразить в декларации уменьшение налога на сумму расходов по приобретению ККТ, налоговики разработали новую форму отчётности.

С 1 января 2021 года плательщики ЕНВД должны сдавать декларацию по форме, утверждённой приказом ФНС от 26 июня 2021 г. N ММВ-7-3/414@.

В новом бланке появился раздел 4, где указывают данные о приобретённом кассовом аппарате: заводской и регистрационный номер, наименование модели, дата регистрации в ИФНС и сумма расходов на приобретение.

За счёт этого количество страниц декларации выросло с четырёх до пяти.

Срок сдачи декларации ЕНВД в 2021 году остался прежним — не позднее 20-го числа первого месяца следующего налогового периода. Это 20 января, апреля, июля, октября соответственно за каждый квартал.

Если эта дата попадает на выходной день, то переносится на следующий рабочий день. Например, крайний срок сдачи декларации ЕНВД за 4 квартал 2021 год переносится на 21 января 2021 год, потому что 20 января – воскресенье.

Срок уплаты квартального налога в 2021 году тоже не изменился – 25-ое число месяца, следующего за отчётным кварталом. Это на 5 дней позже срока сдачи декларации, т.е. 25 января, апреля, июля, октября.

Как рассчитать ЕНВД в 2021 году?

КАК РАССЧИТАТЬ ЕНВД В 2021 ГОДУ?

Для того чтобы рассчитать налог ЕНВД, необходимо воспользоваться следующей формулой:

ЕНВД = (БД X ФП X К1 X К2×15%),

где:ЕНВД — величина налога в рублях (за один месяц);БД — базовая доходность, установленная налоговым законодательством (по определённому виду деятельности);ФП — физический показатель деятельности индивидуального предпринимателя (количество работников, площадь торгового помещения и прочее в зависимости от вида услуг, которые предоставляет ИП);К1 — коэффициент-дефлятор, который устанавливается на год Правительством РФ;К2 — корректирующий коэффициент, который утверждается по каждому виду услуг (органами местного самоуправления региона), сроком на 1 год и более;

15% — действующая ставка ЕНВД.

Если в 2021 году К1 составляет 1,868, то на 2021 году он установлен в размере 1,915.

Налоговая нагрузка на предпринимателей, применяющих ЕНВД, в новом 2021 году увеличится в части расчета и уплаты ЕНВД, которая зависит от К1.

К2 для ИП на ЕНВД в 2021—2021 году может составлять от 0,005 до 1 пунктов (коэффициент К2 можно уточнить в налоговой инспекции).

Базовая доходность налога ЕВНД на 2021—2021 год остается неизменной

Базовая доходность для ЕНВД по кодам видов деятельности в 2021 году

| Коды* | Виды предпринимательской деятельности | Налогоплательщики | Физические показатели | Базовая доходность в месяц, руб. |

| 01 | Оказание бытовых услуг | Предприниматели и организации | Количество сотрудников, включая предпринимателя | 7500 |

| 02 | Оказание ветеринарных услуг | Предприниматели и организации | Количество сотрудников, включая предпринимателя | 7500 |

| 03 | Оказание услуг по ремонту, техобслуживанию и мойке автомототранспортных средств | Предприниматели и организации | Количество сотрудников, включая предпринимателя | 12 000 |

| 04 | Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках | Предприниматели и организации | Площадь стоянки (кв. м) | 50 |

| 05 | Оказание автотранспортных услуг по перевозке грузов | Предприниматели и организации | Количество автотранспортных средств, используемых для перевозки грузов | 6000 |

| 06 | Оказание автотранспортных услуг по перевозке пассажиров | Предприниматели и организации | Количество посадочных мест | 1500 |

| 07 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Предприниматели и организации | Площадь торгового зала (кв. м) | 1800 |

| 08 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м | Предприниматели и организации | Количество торговых мест | 9000 |

| 09 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 кв. м | Предприниматели и организации | Площадь торгового места (кв. м) | 1800 |

| 10 | Развозная и разносная розничная торговля | Предприниматели и организации | Количество сотрудников, включая предпринимателя | 4500 |

| 11 | Оказание услуг общепита через объекты организации общепита, имеющие залы обслуживания посетителей | Предприниматели и организации | Площадь зала обслуживания посетителей (кв. м) | 1000 |

| 12 | Оказание услуг общепита через объекты организации общепита, не имеющие залов обслуживания посетителей | Предприниматели и организации | Количество сотрудников, включая предпринимателя | 4500 |

| 13 | Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Предприниматели и организации | Площадь, предназначенная для нанесения изображения (кв. м) | 3000 |

| 14 | Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Предприниматели и организации | Площадь экспонирующей поверхности (кв. м) | 4000 |

| 15 | Распространение наружной рекламы посредством электронных табло | Предприниматели и организации | Площадь светоизлучающей поверхности (кв. м) | 5000 |

| 16 | Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Предприниматели и организации | Количество транспортных средств, используемых для размещения рекламы | 10 000 |

| 17 | Оказание услуг по временному размещению и проживанию | Предприниматели и организации | Общая площадь помещения для временного размещения и проживания (кв. м) | 1000 |

| 18 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общепита, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 кв. м | Предприниматели и организации | Количество торговых мест, объектов нестационарной торговой сети, организации общепита, переданных во временное владение и (или) в пользование | 6000 |

| 19 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общепита, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 кв. м | Предприниматели и организации | Площадь торговых мест, объектов нестационарной торговой сети, организации общепита, переданных во временное владение и (или) в пользование (кв. м) | 1200 |

| 20 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков площадью, не превышающей 10 кв. м, для размещения объектов стационарной и нестационарной торговой сети, а также организаций общепита | Предприниматели и организации | Количество земельных участков, переданных во временное владение и (или) в пользование | 10 000 |

| 21 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков площадью, превышающей 10 кв. м, для размещения объектов стационарной и нестационарной торговой сети, а также организаций общепита | Предприниматели и организации | Площадь земельных участков, переданных во временное владение и (или) в пользование (кв. м) | 1000 |

| 22 | Реализация товаров с использованием торговых автоматов | Предприниматели и организации | Количество торговых автоматов | 4500 |

* Код вида предпринимательской деятельности вы указываете по строке 010 раздела 2 налоговой декларации по ЕНВД. Виды деятельности, облагаемые ЕНВД, перечислены в пункте 2 статьи 346.26 Налогового кодекса РФ. Коды указаны в приложении 5 к приказу ФНС России от 4 июля 2014 № ММВ-7-3/353. Базовая доходность по всем видам бизнеса установлена пунктом 3 статьи 346.29 Налогового кодекса РФ.

В отличии от К1, который устанавливается на федеральном уровне, К2 разрешено устанавливать местным властям, но, как правило, он в большинстве регионов равен 1, т.е. на сумму ЕНВД не влияет.

https://www.youtube.com/watch?v=By_rc179l00

Определение К2 представлено в ст. 346.27 Налогового кодекса РФ (далее — НК РФ) – это корректирующий коэффициент базовой доходности, который включает в себя учет различных особенностей ведения предпринимательства. К2 зависит от перечня оказываемых работ, услуг или продаваемых товаров, сезонности и режима работы, размера получаемых доходов и т.п.

В некоторых регионах К2 необходимо рассчитывать по формуле, утвержденной местными властями.

ЕНВД в 2021 году: изменения для розничной торговли и других разрешенных видов деятельности

Основные изменения в ЕНВД в 2021 году для ИП и юридических лиц связаны со следующими положениями:

- установлением нового коэффициента дефлятора для формулы расчета ЕНВД;

- установлением дополнительных льгот и вычетов для налогоплательщиков на ЕНВД в части установки онлайн-касс (как следствие — с изменениями в структуре декларации по налогу);

- с изменением политики законодателя в части регулирования деятельности потребительских кооперативов, работающих по ЕНВД.

При расчете ЕНВД в 2021 году для розничной торговли возможно применять налоговый вычет в размере расходов на оснащение онлайн-кассами. При этом, речь идет именно об уменьшении исчисленного налога — уже посчитанного по формуле, рассмотренной выше. Такая льгота установлена только для ИП. Предельная величина данного вычета — 18 000 рублей в расчете на 1 онлайн-кассу.

Важно, чтобы ИП для применения льготы зарегистрировал кассовый аппарат в ФНС в период с 1 февраля 2021 года по 1 июля 2021 года. При этом, если ИП имеет наемных работников и работает в сфере розничной торговли либо общепита, то для пользования вычетом он должен зарегистрировать кассовый аппарат в период с 1 февраля 2021 по 1 июля 2021 года.

В затраты на приобретение онлайн-кассы можно включить:

- стоимость самого устройства, фискального накопителя, ПО для управления онлайн-кассой;

- услуги специалистов по настройке и обслуживанию онлайн-касс.

Если говорить о ставке ЕНВД, сейчас она равняется 15% от всей суммы. Важно отметить, что муниципальным властям разрешено снижать ставку с 15% до 7,5%, то есть в половину. При снижении ставки должны в обязательном порядке учитываться категория, к которой относится налогоплательщик и вид его основной деятельности.

УМЕНЬШЕНИЕ ЕНВД НА ФИКСИРОВАННЫЕ ВЗНОСЫ

Напомним, с 01.01.2021 года ИП, имеющий наемных работников, вправе уменьшать ЕНВД на сумму уплаченных фиксированных взносов в фонды в пределах 50% от рассчитанного ЕНВД.

До 2021 года ИП на ЕНВД, применяющие наемный труд, уменьшали ЕНВД только на уплаченные взносы за наемных работников в пределах 50% от рассчитанного ЕНВД, на взносы, уплаченные за самого ИП ЕНВД не уменьшался.

В 2021 году правило уменьшения ЕНВД на страховые взносы продолжит свое действие.

НДС ДЛЯ ЕНВД В 2021—2021 ГОДУ

Законом от 27 ноября 2021 года № 335-ФЗ определено, что предприниматели, применяющие ЕНВД, могут отчислять налог на добавленную стоимость по следующим основаниям:

- ст. 161 НК РФ (налоговые агенты);

- ст. 174.1 НК РФ (простое товарищество, совместная деятельности, инвестиционное товарищество, траст, концессия).

ИЗМЕНЕНИЯ В ЕНВД С 2021 ГОДА: ПРОЕКТ ЗАКОНА

Относительно данной системы налогообложения стоит отметить, что ЕНВД ранее собирались отменить с начала 2021 года.

Однако, на рассмотрение в Госдуму внесен проект закона, которым действие ЕНВД должно быть продлено до 2021 года, но, к сожалению, не для всех видов деятельности.

Проектом закона предусмотрено оставить ЕНВД только для ИП, оказывающих услуги населению. Как будет на самом деле, покажет время.

Еще одним законопроектом предлагается внесение изменений в НК РФ (ст.346.27). Законопроект вводит новая формулировку понятия «розничная торговля для целей ЕНВД».

Если эта поправка будет принята, то в рамках ЕНВД нельзя будет реализовывать товары, подлежащие маркировке в соответствии с законодательством Российской Федерации и (или) правом Евразийского экономического союза средствами идентификации. Правительство РФ своим распоряжением № 792-р от 28.04.

2021 года утвердило Перечень товаров, которые необходимо маркировать в 2021 году. В этот список попадает ряд товаров широкого потребления – предметы одежды, обувь, духи и др.