29.07.2021

- Книгу покупок НДС – в данную книгу записываются счета-фактуры, которые подтверждают факт приобретения товара или услуги. На основании данной книги в последующем будете высчитывать размер налога НДС подлежащего к вычету. Скачать книгу покупок НДС ;

- Книгу продаж НДС – в данную книгу записываются счета-фактуры (Ваши) и другие документы, которые подтверждают продажу товара или услуги. На основании ее в последующем Вы будете высчитывать размер НДС к начислению. Скачать книгу продаж НДС ;

- КУДиР для ИП на ОСНО. Так же вы должны вести книгу учета доходов и расходов для ИП на ОСНО.

В случае если у предпринимателя на ОСНО не было доходов и расходов, движений по расчетным счетам и кассе, то в этом случае предприниматель должен сдать только один отчет и называется он единая упрощенная декларация ОСНО, при заполнении предпринимателя интересует только налог НДС, все остальное в декларации для организаций. Скачать бланк единой упрощенной декларации .

- Продажа на ОСНО без НДС

- Как покупателю на ОСНО продать товар без — НДС

- НДС: просто о сложном

- Налог на добавленную стоимость (НДС) в 2021 году

- Плательщик на ОСНО выставил счета-фактуры без НДС

- Интересует организация на осно купила товар без НДС

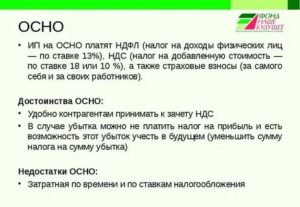

- Осно — общая система налогообложения

- Как определяется ндс у ип на осно

- Что такое НДС для чайников

- Общая система налогообложения (ОСН, ОСНО) в 2021 году

- В каких случаях применение осно выгодно

- Переход на ОСНО в 2021 году

- Основные налоги ОСНО

- Налоги и платежи за работников

- Фиксированные взносы ИП

- Отчетность на ОСНО в 2021 году

- Декларация по налогу на прибыль

- Декларация по НДФЛ

- Декларация по налогу на имущество организаций

- Декларация по налогу на имущество физических лиц

- Единая упрощенная декларация

- Для крупных компаний

- Для некоммерческих организаций

- Для индивидуальных предпринимателей

- Совмещение ОСН с иными системами налогообложения

- Осно с ндс или без для ип

- Осно без ндс для ип

- Налоги для ОСНО в 2021 году

- Переход на ОСНО: документы

- Применение ОСНО выгодно

- Отчетность и налоговые выплаты организации на ОСНО

- Какие налоги платит ООО с НДС

- Какими системами налогообложения может пользоваться ООО

- При выборе какой системы платиться НДС

- В чем плюсы данной системы для ооо

- В чем минусы осно системы для ооо

- При каких системах налогообложения НДС не платится

- В каких случаях выгодны системы с уплатой ндс в каких без уплаты

- Работа с НДС и без него. Плюсы и минусы

- Организации на ОСН или УСН без НДС

- Минусы работы с НДС

- Плюсы работы с НДС

- Агент по НДС

- Может ли ООО работать без НДС, какие налоги будет платить?

- Что такое НДС

- Кто имеет право работать без НДС

- Освобождение от НДС

Продажа на ОСНО без НДС

А вот если они захотят возместить себе НДС, то здесь нужно все очень внимательно исправить: изменить цену договора, выделить НДС, проследить чтобы были исправлены платежные документы и был выделен этот НДС. И только тогда покупатели имеют право подать уточненные декларации и возместить этот налог из бюджета.

Нет никакой ответственности. Они заплатили за товар. НДС вы им не выставляли. Соответственно, они ничего не принимают к вычету, а вы уплатили НДС за счет собственных средств. Счет-фактуру можете нарисовать, но покупателю она не нужно, так как все равно он не перечислял вам этот НДС, а значит не может получить вычет.

Как покупателю на ОСНО продать товар без — НДС

Вся причина кроется в НДС. Все организации и ИП на общей системе налогообложения являются плательщиками НДС. При продаже своих товаров или услуг они обязаны добавить НДС к цене, а затем заплатить налог в бюджет государства.

Для таких компаний на ОСНО существует налоговый вычет, воспользовавшись которым, НДС к уплате можно снизить. Сумму налога можно уменьшить на сумму «покупного» НДС, т.е. тот, который заплатили при приобретении товаров или услуг.

Вся причина кроется в НДС. Все организации и ИП на общей системе налогообложения являются плательщиками НДС. При продаже своих товаров или услуг они обязаны добавить НДС к цене, а затем заплатить налог в бюджет государства.

Для таких компаний на ОСНО существует налоговый вычет, воспользовавшись которым, НДС к уплате можно снизить. Сумму налога можно уменьшить на сумму «покупного» НДС, т.е. тот, который заплатили при приобретении товаров или услуг.

НДС: просто о сложном

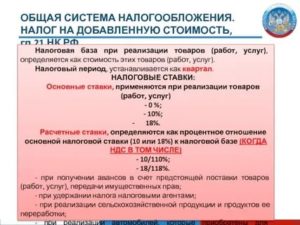

- 18% — это самый большой размер и установлен он для большинства объектов налогообложения;

- 10% — эта ставка распространяется на основную часть продовольственных товаров, а также детских товаров;

- 0% — это ставку применяют экспортеры, которые документально подтвердили факт совершения экспортной сделки, предоставив необходимый комплект документов в налоговые органы.

Читать еще —> Как узнать лишение прав

Вернемся к нашему примеру с молоком. Для молочного завода сумма «входного» НДС – это НДС с сырья от с/х предприятия. Т.е. взяв в качестве базы налогообложения свою выручку за реализованный продукт, и рассчитав с нее НДС, к вычету будет принята сумма НДС, уплаченная при приобретении сырья. Таким образом, к уплате будет предназначен НДС только с той части выручки, которая образовалась на самом заводе. То же самое произойдет и в торговом предприятии, начислив НДС с выручки за проданное молоко, оно примет к вычету сумму НДС молочного завода, а, соответственно, к уплате придется только сумма НДС с торговой наценки.

Налог на добавленную стоимость (НДС) в 2021 году

- 0% — при реализации товара, вывезенного с территории РФ в порядке экспорта, а также товара, помещенного под таможенную процедуру свободной таможенной зоны, в отношении услуг по международной перевозке и ряда иных операций, поименованных в п. 1 ст. 164 НК РФ;

- 10% — при продаже, указанных в п. 2 ст. 164 НК РФ (по перечню, утвержденном Правительством РФ): печатных изделий, продовольственных товаров, товаров для детей, медицинских товаров, племенного скота, услуг по воздушным и ж/д перевозкам внутри страны;

- 18% — по иным операциям, не подпадающим под обложение ставками 0% и 10%.

- организации и ИП могут подать уведомление об освобождении от уплаты НДС, если сумма их доходов от продажи товаров, выполнении работ и оказании услуг за последние три месяца не превысила двух миллионов рублей (без учета НДС);

- организации и ИП, применяющие специальные режимы налогообложения: УСН, ЕНВД, ЕСХН и ПСН;

- участники проекта «Сколково».

Плательщик на ОСНО выставил счета-фактуры без НДС

Здравствуйте, Анна! Спасибо Вам! Ваш ответ нам очень помог. Выходит что мы обязательно должны платить НДС. Где-то я читала, что есть 3 способа учета НДС: 1. НДС платить покупатель 2. НДС платит продавец 3. Уменьшить стоимость на сумму НДС.

Выбрав 2 способ я подумала, что НДС надо просто отразить в книге продаж и показать в налоговой базе в налоговой декларации. Теперь нам придется платить НДС – у нас их не мало вышло. Сейчас я думаю что 3 способ более оптимальный (Пример: стоимость товара за 1 литр по факту 50 руб., если уменьшить его на НДС 18% получается 42,37 руб.

При выставлении счет-фактуры отразить с НДС в размере 7,63 руб.). Посоветуйте пожалуйста, как Вы думаете? Выбор всегда за Нами.

Заранее, Спасибо!

Добрый вечер, Валентина! Документ, на основании которого возникает право начислить НДС и принять его к вычету – это счет- фактура.

Если в счет- фактуре указаны недостоверные данные значит надо выписать корректирующий документ, и только потом возникает право воспользоваться вычетом НДС.

Тем более, что все счета-фактуры, книги покупок и продаж в настоящий момент электронно передаются в налоговый орган. Если не внести исправления, то в обязательном порядке сформируется автотребование по НДС и покупателю и продавцу.

https://www.youtube.com/watch?v=vUl6ZINOA8I

Читать еще —> База данных гибдд водительских удостоверений

Интересует организация на осно купила товар без НДС

В настоящее время некоторые сотрудники достаточно часто направляются в заграничные командировки. В связи с этим налоговый статус таких сотрудников в течение года может меняться. Это относится и к сотрудникам-иностранцам.

Данные сотрудники могут становиться то резидентами, то нерезидентами в зависимости от количества дней, проведенных на территории РФ.

В статье подробно расскажем обо всех нюансах, связанных с определением налогового статуса работника для исчисления с его доходов НДФЛ.

В настоящее время самый распространенный способ поиска работы (работников) – изучение (размещение) вакансий на специальных сайтах в Интернете. Это удобно как работодателям, так и работникам. Как отказать соискателю, направившему электронное резюме, в приеме на работу, не нарушив трудового законодательства?

Осно — общая система налогообложения

Сообщать о переходе на ОСНО не надо, потому что этот режим действует в Российской Федерации как основной без ограничения по видам деятельности, и применяется он по умолчанию. Если вы не заявили в положенном порядке о переходе на специальный налоговый режим, то будете работать на общей системе налогообложения.

Если вы хотите узнать о том, что такое общая система налогообложения, нет смысла листать Налоговый кодекс, такого определения вы там не найдете.

В отличие от специальных налоговых режимов, каждому из которых отведена глава с соответствующим названием и каким-то одним налогом ( единый , вмененный , сельхозналог или патент ), под ОСНО понимают совокупность налогов.

Подробное сравнение налоговых режимов представлено здесь.

Как определяется ндс у ип на осно

- Если предпринимателю необходимо оплачивать НДС.

- В тех случаях, когда налогоплательщик перестает отвечать требованием, которые предусматриваются для установления льготного режима.

- Когда налогоплательщиком является льготная организация (к примеру, образовательная либо организация здравоохранения).

- В случаях, когда предприниматель не знал об иных режимах налогообложения или не успел на них перейти.

- ИП являются плательщиками НДС, а это удобно многим компаниям ввиду того, что их затраты уже входят в этот налог. Это позволяет индивидуальным предпринимателям работать с крупными компаниями.

- Если доходы отрицательные, тогда налог на прибыль можно не оплачивать или уменьшать его на величину убытка.

- Отсутствуют какие-либо ограничения, к примеру, на доходы или количество работников.

Что такое НДС для чайников

- Нулевая ставка. Налог не взимается при экспорте товаров, реализации товаров космической сферы, транспортировке газа и нефти, экспорте драгоценных металлов и др. С полным перечнем товаров подходящих под НДС в 0% можно ознакомиться в 164 статье НК РФ.

- Ставка 10 % применяется при продаже ряда продуктов питания (молоко, овощи, мясо и др). Детских товаров (одежда, кроватки, коляски и др). Также НДС 10% применяется при реализации медицинских препаратов, периодики, научной и образовательной литературы.

- НДС 18 % самый распространенный налог, которым облагаются все товары и услуги неподходящие под первые две ставки (0% и 10%).

Впервые данная аббревиатура появилась еще в 20-х годах, тогда НДС заменил налог с продаж, при котором, оплата производилась со всей выручки.

Изменения должны были освободить производства от однотипных, многократных выплат и начать учитывать не выручку, а потенциальную прибыль. Но действовать в нашей стране налог стал только в 1992 году.

Осно без ндс это как Ссылка на основную публикацию

Общая система налогообложения (ОСН, ОСНО) в 2021 году

Общая (стандартная) система налогообложения – это самый сложный режим налогообложения из всех существующих в России, характеризующийся большим количеством налогов, обязанностью ведения полного бухгалтерского и налогового учета.

На ОСНО по умолчанию переводятся все предприниматели и организации, не определившиеся с выбором системы налогообложения при регистрации, а также те, которые больше не вправе применять ни один из специальных налоговых режимов: УСН, ПСН, ЕНВД и ЕСХН.

На общую систему не распространяются никакие ограничения по видам деятельности, количеству сотрудников, полученным доходам и т.д. Как правило, большинство крупных компаний работает на ОСНО и как плательщики НДС предпочитают также работать с теми, кто платит этот налог.

В каких случаях применение осно выгодно

Применять общую систему налогообложения выгодно:

- если большая часть контрагентов находится на ОСНО и тем самым заинтересована во «входном» НДС;

- при импорте товаров на территорию РФ (уплачиваемый при ввозе товаров НДС можно заявить к вычету);

- основная часть деятельности связана с оптовой торговлей;

- организация является льготником по налогу на прибыль (например, образовательные учреждения).

Бесплатная консультация по налогам

Переход на ОСНО в 2021 году

Для того, чтобы начать работу на ОСНО сразу после регистрации бизнеса, подавать в ИФНС уведомление о применении ОСНО не нужно. Все организации и ИП автоматически переводятся на данный режим, если при регистрации или в течение 30 дней после нее ими не был выбран иной режим налогообложения.

https://www.youtube.com/watch?v=Jbef-dS3E54

Для перехода на ОСНО с УСН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговую инспекцию по месту учета уведомление об отказе от применения УСН по форме № 26.2-3.

В случае, если до 15 января уведомление подано не будет, перейти на ОСНО можно будет только со следующего года.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация или ИП утрачивает право на применение УСН, они автоматически считаются переведенными на ОСНО с того квартала, в котором допущено несоблюдение условий применения УСН.

Для перехода на ОСНО с ЕНВД необходимо в срок до 5 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление о снятии с учета в качестве плательщика ЕНВД по форме ЕНВД-3 для организаций и ЕНВД-4 для ИП.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация и ИП утрачивают право на применение ЕНВД, они автоматически считаются переведенными на ОСН с того квартала, в котором допущено несоблюдение условий применения ЕНВД.

Для перехода на ОСНО с ЕСХН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление об отказе от применения ЕСХН по форме № 26.1-3.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация и ИП утрачивают право на применение ЕСХН, они автоматически считаются переведенными на ОСН с начала того отчетного (полугодие) или налогового (год) периода, в котором допущено несоблюдение условий применения ЕСХН.

Повторно перейти на ЕСХН можно только спустя один год после утраты права на применение ЕСХН.

Перевод на ОСН с ПСН осуществляется по истечение 5 дней с даты представления в налоговый орган заявления о прекращении деятельности на патенте. При утрате права на применение патента предприниматель переводится на общую систему с начала периода на который был получен патент.

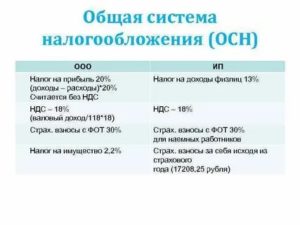

Основные налоги ОСНО

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье.

В таблица ниже представлены все основные налоги, которые необходимо платить на ОСНО:

| Налог на прибыль организаций | 20% | Авансовые платежи (для организаций, отвечающих признакам п. 3 ст. 286 НК РФ) – в течение 28 дней с момента окончания отчетного периода (квартала)Ежемесячные авансовые платежи – до 28 числа каждого месяцаНалог по итогам года – до 28 марта года, следующего за отчетным | Организации |

| НДФЛ | 13%, 30% | Авансовые платежи до 25 апреля, 25 июля, 25 октябряНалог по итогам года – до 15 июля года, следующего за отчетным | ИП |

| НДС | 0%, 10%, 20% | Не позднее 25 числа каждого месяца, следующего за истекшим налоговым периодом (кварталом) по 1/3 суммы каждый месяц или единой суммой до 25 числа месяца, следующего за прошедшим кварталом | Организации и ИП |

| Налог на имущество организаций | не > 2,2% (устанавливаются местными властями) | Налог и авансовые платежи уплачиваются согласно срокам, устанавливаемым нормативными актами субъектов РФ | Организации |

| Налог на имущество физических лиц | от 0,1% до 2% (устанавливаются местными властями) | Налог за год подлежит уплате до 1 декабря года, следующего за отчетным | ИП |

Налоги и платежи за работников

ИП и организации на ОСНО обязаны со всех доходов, выплачиваемых своим сотрудникам (в том числе работающим на гражданско-правовой основе), удерживать НДФЛ, а также перечислять страховые взносы во внебюджетные фонды.

Более подробно про налоги и платежи за работников.

Фиксированные взносы ИП

Все индивидуальные предприниматели, независимо от выбранной системы налогообложения и наличия сотрудников, обязаны каждый год платить фиксированные страховые взносы «за себя».

В 2021 году их размер составляет 40 874 руб.

https://www.youtube.com/watch?v=IVGa9znYj3U

Более подробно про фиксированные взносы ИП.

Отчетность на ОСНО в 2021 году

Ниже представлена вся основная отчетность, которую необходимо сдавать ИП и ООО на общей системе налогообложения:

Ежеквартальная, срок сдачи – не позднее 25 дней с даты окончания квартала.

Формат представления декларации с 2015 года – электронный. Сдача декларации в бумажном виде приравнивается к непредставлению отчетности и влечет привлечение к ответственности по ст. 119 НК РФ.

Также плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур.

Более подробно про декларацию по НДС

Декларация по налогу на прибыль

Сдается по итогам отчетного периода (1 квартал, полугодие и 9 месяцев) в срок не позднее 28 дней с даты окончания периода. Годовая декларация представляется в срок до 28 марта.

В случае, если организация производит уплату авансов по фактически полученной прибыли отчетность она должна представлять каждый месяц до 28 числа.

Более подробно про декларацию по налогу на прибыль

Декларация по НДФЛ

Форма 3-НДФЛ подается один раз в год до 30 апреля. Форма 4-НДФЛ с 2021 года отменена.

Более подробно про 3-НДФЛ.

Декларация по налогу на имущество организаций

Декларация сдается по итогам года – до 30 марта года, следующего за отчетным. С 2021 года расчеты по авансовым платежам отменены.

Более подробно про декларацию по налогу на имущество

Декларация по налогу на имущество физических лиц

Индивидуальные предприниматели декларацию по налогу на имущество не представляют.

Единая упрощенная декларация

В случае, если в налоговом периоде у организации или ИП отсутствуют объекты налогообложения и операции, в результате которых происходит движение средств по счетам и кассе, они вправе, по определенным налогам, представить единую упрощенную декларацию.

Необходимо отметить, что ЕУД на ОСН можно сдать только по налогу на прибыль организаций и НДС (при условии, что любые операции по НДС отсутствуют). В отношении НДФЛ представление ЕУД не допускается.

Более подробно про единую упрощенную декларацию.

Книга учета доходов и расходов ведется ИП на ОСНО и необходима для определения налоговой базы по НДФЛ.

Её можно заполнять в бумажном и электронном виде, но, в отличие например, от КУДиР на УСН, она подлежит заверению налоговым органом.

Более подробно про КУДиР

Организации, являющиеся субъектами малого предпринимательства (среднесписочная численность сотрудников не более 100 человек и общая сумма доходов, как реализационных, так и внереализационных, не более 800 млн. рублей в год), могут вести упрощенный бухучет, а также подавать упрощенную отчетность, которая состоит из бухгалтерского баланса и отчета о финансовых результатах.

Для крупных компаний

Крупные организации на ОСНО (коммерческие) обязаны вести полный бухгалтерский учет и составлять бухгалтерскую отчетность, которая состоит из:

- Бухгалтерского баланса.

- Отчета о финансовых результатах (старое название «Отчет о прибылях и убытках»).

- Отчета об изменениях капитала.

- Отчета о движении денежных средств.

- Пояснений к балансу и указанным отчетам.

Начиная с отчетности за 2021 год, сдавать ее нужно только в электронном виде.

Для некоммерческих организаций

Для некоммерческих организаций бухгалтерская отчетность состоит из баланса, отчета о целевом использовании средств и приложений к ним.

Начиная с отчетности за 2021 год, сдавать ее нужно только в электронном виде.

Для индивидуальных предпринимателей

ИП на ОСНО могут не вести бухучет, если осуществляют учет доходов, расходов и хозопераций (КУДИР).

Совмещение ОСН с иными системами налогообложения

ОСНО можно совмещать лишь с двумя системами налогообложения: ЕНВД и ПСН.

Совмещение ОСНО с УСН и ЕСХН не допускается.

https://www.youtube.com/watch?v=wr5Vw_PCs6s

При совмещении ОСНО с ЕНВД и ПСН налогоплательщик должен вести раздельный учет доходов и расходов отдельно по каждому виду деятельности.

Осно с ндс или без для ип

Актуален вопрос, общая система налогообложения применяется только с НДС или без НДС. ОСН является одним из сложных режимов обложения платежами, характеризуется необходимостью ведения учета по налогам.

На ОСНО по умолчанию переводятся организации и ИП, которые не выбрали иную систему обложения, либо не имеют права применять льготные режимы – УСН, ЕНВД и т.д.

Особенность данной системы в том, что на ней не предусмотрены ограничения по сфере работы, размеру штата, доходам. Крупные предприятия выбирают данную систему.

Осно без ндс для ип

ОСНО представляет собой общую систему налогообложения, или основную. На этом режиме платится несколько видов налогов. Сложность работы с ОСН – необходимость составления отчетов по финансовой деятельности, в результате некоторые ИП переходят

на льготные режимы.

Существуют разные причины, почему ИП выбирают ОСН режим. Это связано с тем, что большинство крупных партнеров работают с НДС, и они выбирают контрагентов, работающих по такой же схеме. Помимо этого, режим не предусматривает лимитов по возможной прибыли и количеству работников. Из-за специфики деятельности не все ИП могут применить другой режим, кроме ОСНО, работать без НДС.

В случае работы на этом режиме требуется уплачивать не только налог на добавленную стоимость, но и НДФЛ, налог на имущество. НДС является косвенным налогом, его уплачивает конечный потребитель. База определяется как стоимость реализованных товаров. Всего по этому виду сбора действует три основные ставки – общая в 20%, льготные – 0 и 10%.

В некоторых случаях может применяться освобождение от внесения этого вида платежа. Его особенности отображены в статье 145 НК. Правом на освобождение можно воспользоваться, если за три предыдущих периода размер выручки – меньше 2 000 000. Данная привилегия не распространяется на лиц, которые реализуют подакцизные товары.

Чтобы получить освобождение от внесения платежа, следует обратиться в фискальный орган по месту регистрации. Необходимо предоставить заранее заполненное уведомление и выписки из книг доходов и расходов. Подтверждать право на освобождение следует ежегодно. При этом если выручка стала выше, об этом нужно уведомить налоговую службу, в ином случае фискальный орган может применять санкции.

Не все организации и ИП получают полноценное освобождение от уплаты НДС. В таком случае можно уменьшить сумму отчисления, применяя вычеты. По статье 171 Налогового Кодекса, плательщики имеют право на заявление компенсации. Для оформления вычета следует соблюсти ряд требований:

- Купленная организацией продукция принимается к учету.

- Предприятие имеет документы, которые подтверждают право на получение компенсации.

- Продукция или работы должны покупаться для использования в облагаемой налогами деятельности.

Организации и ИП могут самостоятельно решать, есть ли необходимость работать на ОСНО. Многие выбирают основной режим обложения, так как проще сотрудничать с крупными компаниями.

Налоги для ОСНО в 2021 году

Не только НДС у ИП на ОСНО потребуется вносить к оплате. Какие еще налоги следует оплачивать организациям и ИП, выбравшим данный режим обложения? Одним из таких сборов является налог на прибыль организаций.

Он составляет 20%. Авансовые платежи вносятся в течение 28 суток после окончания отчетного периода. Налог по итогам года вносится до 28 марта того года, который следует за отчетным. Плательщики сбора – организации.

На данном режиме необходимо уплачивать НДФЛ. Ставки составляют 13 или 30%. Внести следует до 15.07 того года, который следует за отчетным периодом. Плательщики ИП.

https://www.youtube.com/watch?v=GpmpNrFcppM

Другой налог, который требуется вносить на данном режиме – НДС. Ставки могут быть 0, 10 или 20%. Он уплачивается не позднее 25 числа месяца, который следует за истекшим периодом.

Плательщиками данного сбора считаются организации и ИП. Сбор на имущество организаций составляет не более 2,2%. Налог на имущество физлиц составляет не более 2%.

Данные виды платежей устанавливаются местными властями.

ИП и организации, работающие на основном режиме, имеют обязанность со всех доходов, которые выплачиваются сотрудникам, удерживать НДФЛ и переводить взносы по страхованию во внебюджетные фонды. Помимо этого, ИП, независимо от используемой системы обложения, должны выплачивать фиксированные взносы по страхованию.

Переход на ОСНО: документы

Переход со льготного режима на систему с оплатой НДС для ИП и организаций производится в несколько этапов. Многие лица переходят на основной режим, так как он имеет множество преимуществ.

Переход с УСН на ОСН можно осуществить после прекращения применения УСН добровольно и подачи уведомления в ФНС. Вынужденное прекращение применения льготного режима может происходить при превышении лимита дохода или несоответствии прочим условиям.

Последствия подразумевают необходимость введения полного бухгалтерского учета, внесения тех налогов, которые ранее не требовалось платить из-за применения льготной системы. Потребуется подавать декларации.

Потеря права использования на УСН происходит из-за нарушения одного или нескольких показателей деятельности – превышение средней численности сотрудников, цены основных средств, дохода. Право использования теряется, если работа не совмещена с УСН.

При переходе от этого режима к основному нужно будет определить значения по дебиторской и кредиторской задолженности, сумму непогашенной кредиторской задолженности, остаточную стоимость активов.

Применение ОСНО выгодно

Работа организаций или ИП на общей системе имеет плюсы. Несмотря на сложности ведения учета для компаний и индивидуальных предпринимателей есть и выгоды от использования режима.

Главные плюсы:

- Нет ограничений по вариантам сферы работы.

- Крупные компании предпочитают работать с лицами на ОСНО.

- Нет ограничений по выручке и объему ОС.

- Наем неограниченного числа сотрудников.

- Возможность открытия филиалов.

Также есть и минусы применения системы. Потребуется вносить налоговые платежи, ведется два типа учета. Необходим поиск опытного бухгалтера и специалистов для ведения отчетности.

Отчетность и налоговые выплаты организации на ОСНО

На общей системе обложения подается декларация по добавленной стоимости ежеквартально. Налог на прибыль вносят организации на ОСНО. Потребуется уплачивать сбор за имущество. Ведется отчетность по отгрузкам продукции и т.д., нужно иметь требуемые налоговой бумаги.

ИП на ОСНО подает налоговые декларации по НДС ежеквартально, вносит налог на доходы физлиц, уплачивает налог на имущество физлиц. Декларации по сбору на имущество физлиц не предусматриваются, уведомления собственникам рассылается ФНС.

Какие налоги платит ООО с НДС

Перед открытием собственного бизнеса одним из важнейших вопросов, которые предстоит решить учредителям компании, является выбор системы налогообложения. Ответ на этот вопрос во многом зависит от того, необходим ли для работы ООО выделенный НДС в выставленных счетах или нет, а также предполагаемых масштабов бизнеса.

Какими системами налогообложения может пользоваться ООО

Сегодня юридические лица на территории России могут использовать один из двух базовых налоговых режимов: ОСНО (или общая система налогообложения) или УСН («упрощенка»).

В некоторых российских регионах продолжает действовать ЕНВД («вмененный» налоговый режим) и ЕСХН (для компаний, работающих в сфере с/х), но данные системы налогообложения распространяется на ограниченный перечень видов деятельности.

Патентная система налогообложения ООО не применяется и разработана исключительно под индивидуальных предпринимателей.

При выборе какой системы платиться НДС

По умолчанию все компании применяют общий налоговый режим (или ОСНО). Именно на этой системе налогообложения предусмотрена уплата НДС.

В чем плюсы данной системы для ооо

Приведем основные преимущества выбора ОСНО с НДС для ООО:

- У компании появляется возможность компенсировать из бюджета разницу между входящим (выставленных ООО за приобретенные товары и услуги) и исходящим НДС.

- Компании, работающие с НДС более привлекательны для крупных контрагентов, которые вынуждены применять ОСНО по законодательным нормам. Такие клиенты нередко отказываются работать с упрощенцами из-за невозможности получить вычет по НДС с перечисленных в их пользу платежей за отгруженные товары и выполненные работы. У ООО с НДС открыт путь для заключения крупных сделок.

- Нет ограничений по размеру годовой выручки и среднесписочной численности для использования ОСНО.

- Убытки прошлых периодов на ОСНО можно учесть в будущем при расчете налога на прибыль.

В чем минусы осно системы для ооо

Не лишен данный налоговый режим и недостатков:

- Более сложная отчетность: необходимость ежеквартально отчитываться в ФНС по начисленному и уплаченному НДС, собирать и вести учет первичной документации.

- Повышенное налоговое бремя для ООО на ОСНО: необходимость перечислять НДС и налог на прибыль, а также все остальные налоги.

- Более пристальное внимание со стороны налоговой инспекции, ООО на ОСНО чаще становятся объектами проверок

При каких системах налогообложения НДС не платится

При желании ООО вправе подать уведомление в налоговую инспекцию о переходе на применение упрощенной системы налогообложения.

Это можно сделать в момент регистрации бизнеса или перед началом нового календарного года и при условии соблюдения требований для перехода на УСН.

Упрощенная система налогообложения предполагает освобождение юрлиц от необходимости исчисления и уплаты в бюджет НДС.

https://www.youtube.com/watch?v=O-VrwFQI7tg

Плюсы УСН:

- Упрощенная отчетность и бухгалтерия (не нужно составлять регистры первичной документации, выставлять счета-фактуры).

- Есть возможность выбора объекта налогообложения: налог может уплачиваться с выручки («доходы») или прибыли («доходы-расходы») .

- Более низкое налоговое бремя: налог на прибыль в размере 20% и НДС заменяются при упрощенке едиными налогами в 6% с полученной выручки или 15% с разницы между доходами и расходами.

- ООО на упрощенке с объектом «доходы-расходы» вправе учесть НДС в составе произведенных расходов.

Минусы УСН:

- Существуют ограничения по размеру выручки и штату: упрощенку могут применять юрлица с относительно невысокими доходами (до 45 млн.р. по итогам 9 мес.) и численностью до 100 чел. Перейти на УСН не вправе компании, имеющие филиалы/представительства, доля в которых других ООО превышает 25% и со стоимостью основных средств более 100 млн.р.

- При внешнеторговых операциях (ввозе товаров на российскую территорию) компания обязана перечислять НДС в любом случае.

- У ООО нет возможности компенсировать свои расходы на уплату НДС, перечисленных поставщикам.

- Нередко такой компании закрыт доступ на рынки с крупными клиентами и высокой конкуренцией.

Компании на ЕНВД также не уплачивают НДС, но этот налоговый режим достаточно специфичен (в основном распространяется на бытовые услуги и розничные продаж отдельных товаров) и на сегодняшний день отменен в крупнейших регионах.

В каких случаях выгодны системы с уплатой ндс в каких без уплаты

Выбор в пользу ОСНО с НДС оправдан для ООО, которые предполагают работать преимущественно с юридическими лицами – представителями среднего бизнеса и крупными промышленными предприятиями. В данном случае дополнительные издержки в виде усложненного бухучета и дополнительного налогообложения будут окупаться за счет крупных заказов и наличия постоянных платежеспособных клиентов.

Таким клиентам не нужен выделенный НДС в счетах, так как они сами преимущественно находятся на спецрежимах, а сама УСН позволит ООО сэкономить на налогах и сборах.

В некоторых случаях самым оптимальным вариантом для бизнесменов будет разделить бизнес-сегменты и для сферы оптовой торговли открыть ООО на ОСНО, а для розницы – на УСН.

У компаний со стабильными крупными бизнес-показателями выбор, работать с НДС или без него, не стоит. Они обязаны перечислять этот налог в любом случае.

Работа с НДС и без него. Плюсы и минусы

Выгодно ли работать на НДС или лучше обходиться без него — задумываются начинающие бизнесмены, которым на первый взгляд работа с налогом на добавленную стоимость кажется обременительной. После перехода на упрощенку не нужно платить налог, вести его учет и сдавать отчеты. Однако в каждом из двух вариантов есть как свои преимущества, так и недостатки.

Налоговый кодекс РФпредоставляет предпринимателям и организациям возможность самостоятельно решать, НДС или без НДС: что выбрать.

Выбирая упрощенную систему налогообложения, бизнесмен по сути отказывается от НДС, порой не задумываясь о том, в чем выгода работы с НДС и какую пользу можно извлечь, будучи плательщиком этого налога.

А часто отсутствие выделенного НДС в счетах-фактурах некоторых организаций и индивидуальных предпринимателей закрывает им путь к выгодным сделкам, поскольку сами плательщики НДС хотят работать только с такими же плательщиками.

И когда заходит речь о проблемах малого бизнеса, большинство из них связано с основным камнем преткновения — НДС. Постараемся беспристрастно рассмотреть, в чем разница работы с НДС и без НДС для ООО, на примере среднестатистического ООО без НДС, разберем все плюсы и минусы каждого варианта.

Организации на ОСН или УСН без НДС

Организация имеет право не платить НДС в двух случаях:

- Если применяет общую систему налогообложения и имеет выручку менее 2 млн рублей за три предшествующих последовательных календарных месяца, в силу статьи 145 НК РФ.

- Если применяет специальные налоговые режимы: УСН, ЕНВД, ЕСНХ или патентную систему в отношении деятельности, попадающей под данные режимы.

Первый вариант является добровольным, то есть, решив для себя, выгодно ли работать с НДС или без НДС, и выбрав второй вариант, ООО может работать без НДС по своему желанию (если его компания удовлетворяет требованиям п. 1 ст. 145 НК РФ). А вот на упрощенных режимах НДС нет в силу норм Налогового кодекса.

Но освобождение от уплаты НДС не относится к операциям по внешнеэкономической деятельности, а именно по ввозу товаров на территорию России. Не освобождаются от уплаты налога на добавленную стоимость и операции по реализации подакцизных товаров.

Кроме того, организация вправе выступать в роли налогового агента по отношению к другим плательщикам НДС.

https://www.youtube.com/watch?v=m7ykHezrGRk

Работа с НДС и без НДС, в первую очередь, зависит от вида деятельности налогоплательщика.

Очевидно, что при продаже товаров в розницу бизнесмен может закупать их у других предпринимателей или организаций на льготных режимах налогообложения, и тогда ему не принципиально, будут ли его счета-фактуры содержать выделенный налог. Образец счета без НДС может огорчить оптовых покупателей, поскольку им важно иметь входящий налог для получения вычета.

Если организация на общей системе налогообложения приняла решение работать без НДС, то она должна собрать и предоставить в орган ФНС все документы, которые необходимы для получения освобождения от уплаты НДС. В их число входят:

- уведомление установленного образца об использовании права на освобождение от уплаты НДС;

- выписка из бухгалтерского баланса (для организаций на ОСН и организаций, которые перешли с ЕСХН на ОСН);

- выписка из книги продаж, копии журнала полученных и выставленных счетов-фактур за прошлый отчетный период (для организаций на ОСН);

- выписка из КУДиР (при переходе с УСН на ОСН).

Предоставить все документы в ФНС необходимо не позднее 20 числа месяца, начиная с которого организация хочет работать без НДС.

Налоговая инспекция не присылает в ответ никакого решения, так как такое освобождение, в силу НК РФ, носит не разрешительный, а уведомительный характер.

Но прежде чем принимать такое решение, стоит сравнить варианты и понять, что выгоднее для экономических перспектив вашего ООО: с НДС или без НДС.

Минусы работы с НДС

Главный минус, который отпугивает большинство бизнесменов от работы с НДС, — необходимость платить этот налог. НДС по праву считается одним из самых важных и сложных налогов в России. К тому же он имеет федеральное значение. Да еще и повышен с 2021 года до 20%. Поэтому быть плательщиком НДС означает вести полный налоговый и бухгалтерский учет. Это означает:

- тщательно проверять своих поставщиков;

- сверять всю входящую первичку, содержащую НДС;

- вести необходимые налоговые регистры;

- заполнять книги учета продаж и книги учета покупок;

- составлять и сдавать налоговые декларации;

- иметь в учете дополнительный объект для проверок и внимания органов ФНС.

Если ООО без НДС применяет УСН с объектом «доходы минус расходы», то для него покупка товара у поставщиков — плательщиков НДС дает возможность учитывать полученный НДС в составе своих расходов. Даже если налог выделен в счете-фактуре. А вот ООО на УСН с объектом «доходы» не имеет такой возможности: вычет НДС покупатель осуществить никак не сможет даже при наличии счета-фактуры.

Организации, работающие на ОСН с НДС, имеют дело с более квалифицированными и придирчивыми проверяющими из налоговых органов.

Это связано с тем, что НДС таит много подводных камней, и любая обнаруженная ошибка налогоплательщика приведет к многотысячным штрафам и суммам неустойки.

Тогда как плательщики налогов на льготных режимах избавлены от возможности допущения подобных ошибок самими принципами применяемого режима налогообложения.

Плюсы работы с НДС

Многие крупные предприятия предпочитают работать только с контрагентами на НДС. У организаций, работающих без НДС, больше риск получить отказ от потенциального клиента или поставщика. В этом состоит основная выгода от перехода на НДС. Компании, не являющейся плательщиком НДС, приходится думать, как повысить свою конкурентную привлекательность.

Это значит, что неплательщикам НДС необходимо искать и рекламировать свои преимущества, которые сделают выгодным сотрудничество с ними. Основной плюс от работы с НДС — это возможность принять налог по всем приобретенным товарам или услугам к вычету.

Несмотря на то, что НДС возмещается только в той сумме, которую уплатили в цене товара своему поставщику, такая возможность реально позволяет сэкономить. Но если покупателю на ОСН отпущен товар без НДС (например, выставлен образец счета без НДС), то он его возместить не сможет.

Таким образом, этот плюс от работы на НДС является важным, только если цена товара у поставщика, который работает с НДС, окажется ниже или равна цене аналогичного товара от поставщика, который работает без НДС.

Агент по НДС

В некоторых случаях НДС платит не сам налогоплательщик, а другая организация. В статье 161 НК РФ перечислены случаи, когда возникают обязанности налогового агента по НДС. Налогоплательщик практически всегда является источником дохода для налогового агента.

Поэтому агент оплачивает налог фактически не из своего кармана, а из денег, которые причитаются налогоплательщику. Обязанность удержать сумму НДС и перечислить ее в бюджет возникает в результате заключения соглашения.

В этом случае организация, которая получает агентское вознаграждение НДС, называется налоговым агентом. Иначе говоря, она выступает посредником между плательщиком НДС и государством.

Такая схема введена в связи с тем, что возникают ситуации, при которых необходимо платить налог, но сам налогоплательщик этого по каким-то причинам сделать не может.

https://www.youtube.com/watch?v=aHpabJemx4E

В частности, агентское вознаграждение НДС предусмотрено для:

- организаций, покупающих товары, работы или услуги на территории РФ у иностранных лиц, не состоящих на налоговом учете в России;

- аренды или приобретения в собственность государственного имущества непосредственно у органов власти;

- организаций, которые купили конфискованное имущество;

- организаций, купивших имущество банкрота на торгах;

- организаций, выступающих посредниками иностранных лиц, не имеющих статуса налогового резидента РФ.

Даже если сама организация, выступающая в роли налогового агента, не является плательщиком НДС, она обязана оформить операцию счетом-фактурой на свое имя. Образец счета без НДС для этого случая не подойдет. Налог нужно выделить. Сделать документ нужно не позднее чем через пять дней после совершения соответствующей сделки.

В полях «Продавец», «Адрес продавца» и «ИНН» необходимо указать данные арендодателя или продавца, а в данных покупателя указать свои реквизиты. Счет-фактуру следует зарегистрировать установленным образом. После чего, не позднее 25 числа месяца, следующего за отчетным кварталом, необходимо подать в ФНС налоговую декларацию по НДС с заполненным разделом 2 в электронном виде.

На этом все обязанности налогового агента будут исполнены.

Может ли ООО работать без НДС, какие налоги будет платить?

НДС – это федеральный налог, за счет которого пополняется почти треть российского бюджета. В основном, этот налог платят крупные компании. Малый бизнес, состоящий из индивидуальных предпринимателей и мелких фирм, стремится избежать обязанности по его уплате. Может ли ООО работать без НДС и как это сделать в законном порядке?

Что такое НДС

НДС – это налог на добавленную стоимость, который относится к косвенным, а не прямым платежам. В российском налоговом законодательстве НДС по праву считается самым сложным для понимания, начисления и уплаты.

Дело в том, что плательщик НДС встроен в своеобразную цепочку со своими контрагентами. И часто ему приходится нести убытки, если партнер, который поставил товары и услуги, не выполняет обязанности налогоплательщика. Покажем это на примере.

Обратите внимание: пример расчета приводится для 2021 года, в котором максимальная ставка НДС составляет 18%. Но с 2021 года ставка вырастет до 20%.

Организация «Альфа» закупила у организации «Вега» товары оптом по цене 7 000 рублей за одну единицу. Сумма НДС по ставке 18% составила 1 260 рублей, т.е. полная закупочная цена одной единицы составляет 8 260 рублей. Позже «Альфа» продает товар организации «Сигма» по 10 000 рублей за единицу.

НДС при реализации равен 1 800 рублей, которые «Альфа» должна перечислить в бюджет. Но в сумме 1 800 рублей уже есть входящий НДС на 1 260 рублей, которые были оплачены при закупке товара у организации «Вега».

То есть, «Альфа» может получить зачет входящего НДС и перечислить в бюджет не 1 800, а только 540 рублей. Но чтобы получить этот вычет, надо выполнить несколько условий, указанных в НК РФ:

- товары, работы, услуги приняты на учет;

- правильно оформлена счет-фактура (НДС выделен отдельной строкой);

- приобретенные товары, работы, услуги имеют связь с объектами налогообложения (фактически используются в операциях, облагаемых НДС, и их приобретение экономически обосновано).

Кроме того, ИФНС может отказать в получении вычета, если контрагент (в нашем примере это «Вега») признан недобросовестным.

А значит, прежде чем провести сделку, надо проверить своего партнера и запросить документы, подтверждающие легальность его деятельности.

Если же налоговая инспекция не подтвердит права компании «Альфа» на зачет входящего НДС, налог придется заплатить в полной сумме, т.е. 1 800 рублей.

https://www.youtube.com/watch?v=h34AIbhiTqg

Но проявление должной осмотрительности при выборе партнера – это еще не все. Декларации по НДС принимают только в электронном виде, поэтому для их сдачи надо получить усиленную квалифицированную цифровую подпись. А сам налог платят в особом порядке: разделив сумму, начисленную за квартал, на три равных части и перечисляя каждую часть раз в месяц.

То есть, сложностей с этим налогом немало, поэтому малый бизнес стремится избежать работы с НДС. Как это сделать?

Кто имеет право работать без НДС

Работа без НДС доступна большинству обществ с ограниченной ответственностью. Этот налог платят на общей системе налогообложения, поэтому сразу после регистрации ООО надо перейти на другой налоговый режим.

Такие режимы называют льготными, потому что они позволяют платить в бюджет меньше налогов, чем на общей системе. А самое главное – разрешают работать ООО без НДС. Выбирать можно из следующих налоговых режимов:

- УСН Доходы со ставкой 6% от полученных доходов;

- УСН Доходы минус расходы, где налогом облагается разница между доходами и расходами по ставке от 5% до 15%;

- ЕНВД, на котором платят 15% от вмененного дохода, рассчитанного по специальной формуле;

- ЕСХН, разработанный специально для сельхозпроизводителей, которые платят только 6% от разницы между доходами и расходами.

Чтобы понять, какая льготная система налогообложения окажется самым выгодным вариантом в конкретном случае, надо провести индивидуальный расчет налоговой нагрузки.

Но кроме того, проверьте, соблюдаете ли вы условия по переходу на льготную систему:

- своевременная подача в налоговую инспекцию уведомления о выборе режима;

- соблюдение лимитов по численности работников (не более 100 человек на УСН и ЕНВД) и размеру годового дохода (не более 150 млн рублей на УСН);

- выполнение других обязательных условий, предусмотренных отдельными главами Налогового кодекса по каждому режиму.

Если же общество с ограниченной ответственностью не подает после регистрации заявление о переходе на льготный режим, то будет плательщиком общей системы (ОСНО). А на ней, как мы уже выяснили, надо платить НДС по ставке до 18%. И не только его, но еще и налог на прибыль, а также на недвижимое имущество, если оно числится за организацией.

Те компании, которые просто не знали о своем праве работать по сниженным налоговым ставкам и поэтому не подали заявление, могут исправить ситуацию с нового года. Для этого надо обратиться в свою ИФНС в конце декабря текущего года.

Но даже если ООО вовремя перешло на льготный режим и не признается плательщиком НДС, заплатить этот налог все равно придется в следующих ситуациях:

- ввоз товаров на территорию Российской Федерации;

- выставление счет-фактуры с выделенной суммой налога на добавленную стоимость (иногда компании на спецрежимах идут на это по просьбам контрагентов, но лучше этого не делать);

- получение статуса налогового агента по НДС (получатель услуг иностранной компании, концессионер в рамках концессионного соглашения, доверительный управляющий и др.).

Освобождение от НДС

Если организация оказалась на общей системе не по своему желанию (иногда ОСНО выбирают намеренно, например, для работы с крупными партнерами), то при небольших доходах она может освободиться от уплаты налога.

ООО без НДС на общей системе – это организации, которые получили за последние три месяца не более 2 млн рублей выручки и не реализовывали подакцизные товары. Чтобы получить освобождение от уплаты налога на добавленную стоимость, обращайтесь в свою ИНФС с заявлением (утверждено приказом ФНС от 04.07.2002 № БГ-3-03/342).

Для доказательства размера полученного дохода подготовьте выписки из книг продаж и учета доходов и расходов. Срок подачи документов — не позднее 20 числа того месяца, с которого заявляется освобождение.

Если все в порядке, то следующие 12 месяцев компания не платит НДС, но при условии, что размер выручки не превышает установленный лимит (2 млн рублей за три месяца). При необходимости освобождение можно продлить на такой же срок. А еще лучше, если есть такая возможность, перейти на льготную налоговую систему.

https://www.youtube.com/watch?v=Tt-8E8EZV20

И еще раз кратко о том, как ООО работать без НДС:

- Проверить, выполняете ли вы условия для перехода на льготные системы налогообложения.

- Заказать хорошему бухгалтеру расчет налоговой нагрузки на разных режимах и выбрать самый выгодный вариант.

- Вовремя подать заявление о переходе на выбранный режим.

- Соблюдать необходимые ограничения для работы в рамках этой системы (чаще всего, это численность работников или размер годового дохода).

- Если вы оказались на общей системе вынужденно, проверьте, возможно, вы вправе получить освобождение от НДС.