Себестоимость реализованной продукции представляет собой совокупную величину полных прямых расходов компании на всех этапах производственного процесса и прочих затрат в момент продажи.

При ее определении рассматривают следующие затраты:

- Стоимость материалов, направленных на производство продукции или выполнение работ.

- Оплата труда работников, непосредственно занятых в производственном процессе.

- Внепроизводственные расходы.

- Коммерческие расходы.

Себестоимость выражает совокупную величину использования предприятием различных ресурсов. Благодаря ей возможно обеспечить хозяйственную деятельность ресурсами за счет определения части доли себестоимости на их возмещение. В результате производственный процесс является постоянно действующим.

Динамика себестоимости за определенные промежутки времени, а также оценка ее величины после каждой реализации продукции, позволяет подвести итоги целесообразности и рациональности закупок и расходования материальных и трудовых ресурсов. К тому же рассчитанные показатели себестоимости в разные периоды способствуют проанализировать сущность затрат предприятия и разработать маркетинговые и экономические методы по снижению их доли в прибыли.

- Методики расчета

- Как рассчитать себестоимость реализованной продукции

- Формула

- Пример расчета

- Полная себестоимость реализованной продукции

- Анализ себестоимости реализованной продукции

- Формула себестоимости реализованной продукции

- Что такое себестоимость реализованной продукции

- Что входит в данное понятие

- Методика расчета

- Заключение

- Себестоимость реализованной продукции: формула, методика и пример расчета

- Понятие себестоимости в учетной политике

- Бухгалтерский и налоговый виды учета

- «Затраты», «расходы», «издержки» и их взаимосвязь с себестоимостью

- Себестоимость по экономическим элементам

- Себестоимость по статьям затрат

- Виды себестоимости

- Методика расчета себестоимости

- Задача № 1 на определение производственной себестоимости единицы товара

- Задача № 2 на расчет точки безубыточности, нормы прибыли и операционных издержек

- Формула расчета себестоимости продаж по балансу

- Расходы по обычным видам деятельности и прочие расходы

- Условия отражения издержек в бухгалтерском учете

- Строка 2120: что по ней отражать

- Из каких издержек формируется себестоимость реализованной продукции (товаров, услуг, работ)

- Порядок признания расходов в Отчете о финансовых результатах

- Списание себестоимости реализованных продукции, товаров, услуг, работ

- Данные бухгалтерского учета, используемые при заполнении строки 2120

- Определение значения показателя по строке 2120 “Себестоимость продаж”

- Пример: как заполнить строку 2120 “Себестоимость продаж”

- Ответы на часто задаваемые вопросы по теме “Себестоимость продаж (строка 2120)”

Методики расчета

Методика расчета себестоимости напрямую зависит от этапа, на котором находится готовая продукция.

В результате рассматривают следующие методики:

- Расчет затрат на производство путем суммирования всех расходов по экономическим элементам и выведения общего итога.

- Расчет себестоимости валовой продукции путем нахождения разности между суммой всех производственных издержек и непроизводственными расходами, а также расходами будущих периодов.

- Расчет производственной себестоимости путем нахождения разности между себестоимостью валовой продукции и изменением остатков НЗП, в случае их прироста. При сокращении остатков, их изменение, выраженное в денежном эквиваленте, суммируется.

- Расчет полной себестоимости путем сложения значения производственной себестоимости и совокупного итога внепроизводственных затрат.

- Расчет себестоимости реализованной продукции путем сложения полной себестоимости и коммерческих расходов. Но, фактическое значение этого показателя себестоимости получается, когда из полученного итога суммирования вычитают денежное значение остатков непроданной готовой продукции.

Как рассчитать себестоимость реализованной продукции

Чтобы вычислить себестоимость реализованной продукции для начала потребуется вывести итог производственных затрат. Иными словами, потребуются данные о производственной себестоимости.

В результате придется устанавливать расходы различного характера, понесенные на каждом этапе производства и отвечающие следующим требованиям:

- связаны с коммерческой деятельностью;

- непосредственно относятся к деятельности рассматриваемой организации;

- затрачены на готовую продукцию в производственном и реализационном процессах;

- обоснованы документально;

- соответствуют законодательству;

Сумма затрат выражается в денежном эквиваленте и учитывается по всем видам продукции. Расходы, включаемые в размер себестоимости, группируются по элементам различного экономического значения.

В результате рассматривают пять групп:

- Материальные расходы.

- Оплата труда.

- Социальные отчисления.

- Амортизация.

- Прочие расходы.

Далее, выводят итоги расходов, направленных не на производство, но необходимые для его поддержания, иными словами, внепроизводственные затраты.

К ним относятся затраты:

- на упаковку;

- на транспортировку;

- за хранение и создание специальных условий;

- на оплату различных комиссий;

Сумма производственных и непроизводственных затрат выражает полную себестоимость. Этот показатель необходим для дальнейшего расчета себестоимости реализованной продукции. Когда готовая продукция реализуется, могут возникнуть дополнительные как плановые, так и непредвиденные расходы. Например, оплата рекламы или маркетинговых действий. Такие расходы принято называть коммерческими.

https://www.youtube.com/watch?v=J3l4QDlz3RU

Суммирование полной себестоимости и коммерческих расходов и уменьшение итога на остаток продукции на складе выражает показатель себестоимости реализованной продукции.

Формула

В результате, чтобы вывести денежное значение себестоимости реализованной продукции придется воспользоваться формулой:

Срп = Сп + КР – Онп, где

Сп – полная себестоимость;

КР – коммерческие расходы;

Онп – остатки нереализованной продукции.

В свою очередь, значение полной себестоимости вычисляется по формуле:

Сп = ПР + ВР, где

ПР – производственные расходы,

ВР – внепроизводственные расходы.

Пример расчета

Для наглядности применения методики расчета себестоимости реализованной продукции, рассмотрим конкретный пример. Предприятие ООО «Посуда» выпускает различные разновидности посуды. Требуется рассчитать себестоимость продукции за июль, когда известно, что было выпущено 70 кастрюль и 50 чайников, а продано 52 кастрюли и 35 чайников.

Также проведена калькуляция затрат в результате получились следующие итоги:

- На кастрюли потрачено:

- материалы – 148000 рублей;

- энергия – 14000 рублей;

- зарплата – 28000 рублей;

- отчисления – 8380 рублей;

- амортизация – 8700 рублей;

- прочие расходы – 6000 рублей;

- На чайники потрачено:

- материалы – 98000 рублей;

- энергия – 8000 рублей;

- зарплата – 22000 рублей;

- отчисления – 6800 рублей;

- амортизация – 7100 рублей;

- прочие расходы – 4000 рублей;

Вычисляем общие затраты по каждому виду продукции:

- Итого кастрюли: 148000+14000+28000+8380+8700+6000 = 213080 рублей.

- Итого чайники: 98000+8000+22000+6800+7100+4000 = 145900 рублей.

Далее, нам потребуется расчет себестоимости единицы продукции:

- Себестоимость одной кастрюли: 213080/70 = 3044 рублей.

- Себестоимость одного чайника: 145900/50 = 2918 рублей.

Теперь рассчитываем себестоимость реализованной продукции:

- Себестоимость проданных кастрюль: 3044*52 = 158288 рублей.

- Себестоимость проданных чайников: 2918*35 = 102130 рублей.

Подводим итоги совокупной себестоимости реализации по предприятию в целом 158288 + 102130 = 260418 рублей.

Полная себестоимость реализованной продукции

Показатель полной себестоимости реализованной продукции выражает собой итог, полученный от прибавления или вычитания изменения себестоимости остатков продукции на складе из полной себестоимости готовой продукции. При увеличении остатков по отношению к началу периода, денежное значение прироста вычитают, а при уменьшении – разницу прибавляют.

Полная себестоимость всегда включает в себя сумму всех прямых и косвенных затрат. Первоначально на основании учетной документации выводятся производственные затраты по каждой экономическому элементу. Далее, к полученному итогу суммируются распределенные по видам продукции внепроизводственные расходы.

Для полной себестоимости продажи нужно учесть потраченные в ее процессе средства. Коммерческие расходы также калькулируются между видами выпущенной и проданной продукции. Важно помнить, что не всегда количество выпущенной продукции равно количеству проданной. Соответственно, для себестоимости реализации остатки товаров на складе во внимание не берутся.

Анализ себестоимости реализованной продукции

Основной целью анализа себестоимости реализованной продукции является выявление путей улучшения эффективности и рациональности использования всех видов ресурсов на каждом этапе производственного процесса и в момент реализации.

В результате этого анализ предполагает выполнение следующих задач:

- оценка изменений значения себестоимости и отношение его к плановым показателям;

- оценка обоснованности плановых значений себестоимости;

- определение факторов, оказывающих влияние на формирование показателя и его изменения, а также отклонения итогового значения от плана;

- определение упущенных возможностей и неиспользованных резервов;

Анализ себестоимости реализованной продукции рассматривает направления:

- Аналитические расчеты и выводы по составу, значению полной себестоимости и ее изменениях.

- Аналитические расчеты и выводы по значениям расходов, приходящихся на один рубль стоимости продукции.

Анализ полной себестоимости проводится в несколько этапов:

- Вычисляется полная себестоимость.

- Проводится структуризация себестоимости.

- По результатам сравнения текущего и подобного предыдущего периодов, выводят величину разницы себестоимости.

- При нескольких видах продукции анализ проводится в разрезе ее ассортимента.

Процесс анализа расходов, понесенных на один рубль стоимости товаров, строится по следующим пунктам:

- Вычисление значения произведенных затрат на один рубль стоимости продукции.

- Сравнение с максимальным значением. Вычисленное значение всегда должно быть ниже нормативного уровня.

- Сравнение изменений значения. Снижение показателя является благоприятной тенденцией.

- Факторный анализ.

Себестоимость реализованной продукции занимает особое значение в величине полученной прибыли. Поэтому требует постоянного расчета и анализа полученных итогов.

К тому же расчет финансового значения себестоимости реализации позволяет оценить расходование ресурсов на всех этапах производственного процесса, так как включает в себя:

- Производственную себестоимость.

- Общепроизводственные расходы, подлежащие калькуляции между видами продукции.

- Производственные затраты сверх нормы.

Формула себестоимости реализованной продукции

Рассказываем, как рассчитать себестоимость реализованной продукции: что нужно знать и какие формулы использовать. Себестоимость товара определяется как совокупность всех затрат на его изготовление.

Однако в большинстве случае необходимо посчитать не просто сумму расходов на продукцию, а затраты на проданную партию. Есть очень удобная методика расчёта, тонкостями и примером которой мы поделимся ниже.

Что такое себестоимость реализованной продукции

В широком смысле слова «себестоимость» понимается как совокупность затрат на производство продукции или оказание услуги. В теории посчитать её несложно, однако на практике есть нюансы.

На практике предпринимателю почти никогда не требуется посчитать абстрактный показатель.

Чаще всего ему требуется знать показатели собственных затрат на реализованную продукцию — товаров, проданных за ограниченный промежуток времени.

https://www.youtube.com/watch?v=hCC5Hl3HGdc

Отличие такого показателя в том, что он отображает сумму затрат производителя на продукцию, которая уже продана покупателям или поставлена заказчикам. Знание таки данных помогает оценить рентабельность производства и посчитать прибыль.

Разница между обшей себестоимостью и себестоимостью проданных товаров возникает от того, что производитель не может продать 100% запасов, у него остаются нереализованные излишки.

Чтобы посчитать доходы в отчётном периоде, необходимо знать себестоимость проданной, а не всей произведённой продукции.

Затраты на изготовление «реализованной» продукции уже вернулись к производителю как оплата на поставленные товары и услуги.

В себестоимость входят все затраты, которые понес производитель при изготовлении продукции

Строка в балансе:

- счет 20 «Основное производство»;

- счет 23 «Вспомогательные производства»;

- счет 29 «Обслуживающие производства и хозяйства»;

- счет 41 «Товары»;

- счет 43 «Готовая продукция»;

- счет 40 «Выпуск продукции, работ, услуг».

После реализации товара проводка может быть списана.

Что входит в данное понятие

Себестоимость проданных товаров включает сумму затрат на их изготовление:

- материалы и сырьё, комплектующие;

- энергия, затраченная на производство (топливо, электричество, вода);

- амортизация техники и оборудования;

- основная заработная плата персонала;

- дополнительные выплаты по фонду оплаты труда — премии, компенсации;

- отчисления в ПФР, ФОМС и ФСС;

- расходы на оплату труда и содержание административного персонала;

- общепроизводственные расходы;

- дополнительные затраты на производство (транспорт, логистика, командировочные выплаты).

В зависимости от специфики организации структура затрат будет меняться.

Например, предприниматель, производящий резиновую крошку небольшой бригадой, не несёт затраты на административный аппарат, а его нагрузка на фонд оплаты труда умеренная.

Получается, затраты на производство и реализацию продукции будет ниже, чем у крупного предприятия. Если он сумеет продавать её по рыночным ценам, прибыль с партии будет больше.

Однако крупные предприятия компенсируют повышенную себестоимость большими объёмами производства, которые в конечном счёте приносят им более значительный доход.

Методика расчета

Как найти себестоимость реализованной продукции? Для этого необходимо знать 2 показателя:

- Полную себестоимость товаров и услуг, произведённых за отчётный период в денежном выражении.

- Сумму переходящих остатков. Под этим понимается разница между остатками товаров на складах в начале и в конце отчётного периода. Тоже денежном выражении.

Показатели по материальным и нематериальным ценностям, которые уже реализованы, считаются только за определённый период времени. Например, за месяц, квартал или год.

Методика расчёта достаточно проста, особенно если в распоряжении есть необходимые данные из бухгалтерской документации. Фактическая себестоимость проданной продукции будет равна сумме затрат на изготовлении партии и переходящих остатков. Пример расчёта рассмотрим в одном из разделов ниже.

Чтобы узнать себестоимость реализованной продукции, необходимо знать полную себестоимость и сумму переходящих остатков

Заключение

Вычисление себестоимости необходимо предпринимателю для оценки рентабельности производства и вычисления прибыли. Для точного результата необходимо использовать данные бухгалтерской документации. Данные вычисляются только за конкретный период времени. Чтобы вычислить этот показатель, потребуется знать стоимость остатков продукции в начале и конце отчётного периода.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Себестоимость реализованной продукции: формула, методика и пример расчета

Основными понятиями, которыми оперирует экономическая наука, с определенной долей упрощения, являются доходы и расходы. Их соотношение формирует другие экономические категории.

Например, относительно отдельно взятого товара расходы на изготовление и реализацию формируют фактическую себестоимость, которая закладывается в цену товара вместе с желаемой прибылью.

Относительно общего товарооборота фактическая себестоимость реализованной продукции уменьшает полученные доходы предприятия, оставляя в его распоряжении валовую прибыль. А теперь перейдем от упрощения к конкретике: разберемся с таким многогранным понятием, как себестоимость.

Понятие себестоимости в учетной политике

В российской практике существует 4 вида учета затрат на предприятии, которые отличаются целевым назначением и спецификой формирования аналитической затратной базы, а именно:

- бухгалтерский;

- налоговый;

- управленческий;

- статистический.

Они ведутся на предприятии одновременно, поэтому нет смысла выделять приоритетные. Хотя по критерию наказания за ненадлежащее исполнение самыми жестко регламентируемыми являются налоговый и бухгалтерский виды учета.

Бухгалтерский и налоговый виды учета

В рамках бухгалтерского учета на основании ПБУ формируются фактические расходы предприятия, его цель — точный учет затрат, сведенных в баланс.

Если в бухгалтерском учете присутствует понятие «полная себестоимость реализованной продукции», то налоговый учет заменяет его простым суммированием расходов предприятия. Налоговый учет предполагает правильное формирование налоговой базы для расчета налога на прибыль организации.

Согласно налоговому кодексу (глава 25), для нахождения налоговой базы сумма доходов предприятия может быть уменьшена на сумму расходов, за исключением перечня затрат, представленного в ст. 270.

Управленческий учет затрат используется для целей руководителя предприятия. В зависимости от задач руководства изменяются затратные выборки, критерии учета расходов, параметры формирования себестоимости.

Например, в рамках управленческого учета можно отследить себестоимость нового товара, для принятия решения о целесообразности его дальнейшего производства и реализации, можно мониторить работу конкретной службы с точки зрения соотношения расходов и доходов, или просчитать плановую себестоимость предлагаемого проекта.

В этом случае себестоимость реализованной продукции, формула ее расчета и методика определения будут сильно варьироваться.

https://www.youtube.com/watch?v=UzapDwq1oRM

Статистический учет необходим для исследования тенденций экономического развития по отдельным видам деятельности, он базируется на аналитике бухгалтерского учета и на отчетах ТЭП деятельности предприятия.

«Затраты», «расходы», «издержки» и их взаимосвязь с себестоимостью

Затраты представляют собой используемые в деятельности предприятия ресурсы, стоимость которых выражена в денежном эквиваленте. Они могут относиться к расходам, если реализованы в отчетном периоде.

В соответствии с налоговым кодексом расходы — это подтвержденные документально затраты предприятия, понесенные в отчетном периоде; они приводят к уменьшению доходов организации от основной и других видов деятельности.

Издержки — это понятие экономической теории, очень близкое к затратам. Издержки представляют собой затраты производства и/или обращения, представленные в стоимостном выражении. Суммирование издержек производства и обращения формирует себестоимость реализованной продукции, формула для расчета которой будет рассмотрена далее.

Привязка расходов к отчетному периоду и их связь с доходами делает их основой формирования себестоимости. Поэтому дальше будем оперировать понятием «расходы», допуская использование других понятий в качестве синонимов.

Для того чтобы рассчитать себестоимость, необходимо провести экономически обоснованную группировку расходов по выбранному классификационному признаку.

Себестоимость по экономическим элементам

Формирование себестоимости по экономическим элементам представляет собой укрупненную группировку однородных расходов, более неделимых и независимых от места их возникновения. К ним относятся следующие группы расходов:

- материальные (РМ);

- оплата труда (РОТ);

- социальные отчисления (РСО);

- амортизация (А);

- прочие (РПР).

При суммировании расходов по экономическим элементам формируется себестоимость. Формула расчета будет такой: СРП = РМ + РОТ + РСО + А + РПР.

По удельному весу той или иной группы расходов в общей структуре можно сделать вывод о характере производства. Например, при высокой доле расходов на оплату труда и сопутствующие социальные отчисления предприятие занимается трудоемким видом деятельности.

Себестоимость по статьям затрат

Структурирование расходов по статьям предполагает учет разнородных затрат, при этом отдельная статья калькуляции может включать несколько экономических элементов. Типовая номенклатура состоит из следующих расходных статей:

1. Цеховые расходы (РЦ), которые формируют цеховую себестоимость (СЦ):

- Материалы и сырье.

- ФОТ основных рабочих.

- Социальные отчисления на ФОТ.

- Расходы на эксплуатации и содержание (ремонт) оборудования.

- Энергия и топливо на технологические цели.

- Расходы на подготовку производства, его освоение.

- Обязательное страхование имущества.

- Амортизация.

- Прочие цеховые расходы.

2. Общепроизводственные расходы (РОП), которые суммируются с цеховыми. В итоге формируется производственная себестоимость реализованной продукции (СПП):

- Потери от брака.

- Прочие общехозяйственные расходы.

3. Внепроизводственные расходы (РВП):

- Расходы на тару, упаковку.

- Доставка.

- Научно-технические разработки.

- Подготовка кадров.

- Прочие внепроизводственные расходы.

4. Коммерческие расходы (РК).

По указанным статьям калькуляции формируется себестоимость. Формула расчета будет иметь вид: СРП = РЦ + РОП + РВП + РК.

Виды себестоимости

Исходя из методов группировки затрат, выделяют несколько видов себестоимости.

- Цеховая себестоимость калькулирует все расходы цеха, связанные с производством продукции, а именно оплату труда с отчислениями, расходы на содержание оборудования, материалы и энергию, управленческие цеховые расходы.

- Производственная себестоимость представляет собой суммирование затрат на производство продукции данного вида, учитывая себестоимость цеховую и общепроизводственные расходы.

- Коммерческая (полная) себестоимость — это себестоимость реализованной готовой продукции, включающая все возможные затраты за полный жизненный цикл товара на производство и сбыт.

Методика расчета себестоимости

Существует несколько методик учета затрат и формирования себестоимости.

- Учет затрат по фактической себестоимости — в основе заложен точный учет имеющихся фактических затрат предприятия.

- Учет затрат по нормативной себестоимости — метод актуален для массового и серийного производства, которые отличаются однородными повторяющимися операциями, себестоимость формируется в соответствии со стандартами и нормами, принятыми на предприятии. Аналогом этого метода является зарубежный «стандарт-кост».

- Учет затрат по плановой себестоимости — используется для планирования, основан на прогнозируемых цифрах, которые рассчитываются по фактическим данным с применением прогнозных коэффициентов, предложениям поставщиков, результатам экспертной оценки.

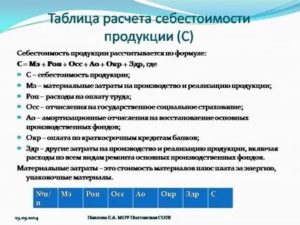

А) Определим себестоимость реализованной продукции, формула для ее расчета следующая:

СРП = СПП + РВП + РК − ОНП, где все показатели в стоимостном выражении:

- СРП — себестоимость реализованной продукции;

- СПП — полная производственная себестоимость;

- РВП — внепроизводственные расходы;

- РК — коммерческие расходы;

- ОНП — нереализованная продукция.

Б) Учитывая объем реализованной продукции (ОРП), можно найти себестоимость единицы товара. Для этого нужно разделить всю себестоимость на объем (Задача № 1):

СЕД = СРП : ОРП.

В) Для аналитических целей используются относительные показатели (Задача № 2):

Норма маржинальной прибыли (НМП), которая показывает соотношение переменных и постоянных затрат на предприятии, она рассчитывается по формуле:

НМП = (ПМ / В) ´ 100%, где

- ПМ — маржинальная прибыль;

- В — выручка от сбыта товаров.

Коэффициент себестоимости реализованной продукции (относится к операционным издержкам), показывает долю затрат в выручке и позволяет оценить причины снижения прибыли от реализации товара, он определяется по формуле:

КСРП = (СРП / В) ´ 100%.

Порог рентабельности (или безубыточность производства) показывает, при каком объеме производства затраты окупаются, он рассчитывается следующим образом:

ТБ = РПОСТ / (Ц − РПЕР.ЕД), где

- ТБ — точка безубыточности;

- РПОСТ — расходы постоянные на весь объем производства;

- РПЕР.ЕД — расходы переменные на единицу продукции;

- Ц — цена товара.

Задача № 1 на определение производственной себестоимости единицы товара

Рассчитаем полную производственную себестоимость литра сока. Для расчета будем использовать следующие данные.

1. Прямые расходы, тыс. руб.:

- материал (концентрат) − 2500,

- труд − 70.

2. Накладные расходы производства, тыс. руб. − 2600.

3. За отчетный период было использовано сокового концентрата, тыс. литров − 130.

4. Технология производства сока предполагает потерю концентрата до 3%, при этом доля концентрата в готовом продукте не более 20 %.

Ход решения:

1. Суммируя все расходы, получим себестоимость реализованной продукции, тыс. руб.:

2500 + 70 + 2600 = 5170.

2. Найдем объем готового сока в натуральном выражении с учетом технологических потерь, тыс. литров:

130,0 − 3% = 126,1

126,1*100% / 20% = 630,5.

3. Рассчитаем себестоимость производства литра сока, руб.:

5170 / 630,5 = 8,2.

Задача № 2 на расчет точки безубыточности, нормы прибыли и операционных издержек

В таблице представлены данные по формированию прибыли отдельного предприятия, тыс. руб. За отчетный период объем реализованной продукции составил 400 единиц.

| Показатели | Всего | На единицу |

| Выручка | 200 000 | 500 |

| Переменные затраты | 120 000 | 300 |

| Маржинальная прибыль | 80 000 | 200 |

| Постоянные затраты | 70 000 | |

| Прибыль | 10 000 |

Для каждой дополнительной единицы проданного товара маржинальная прибыль будет постепенно покрывать постоянные затраты. Если будет реализована одна единица товара, постоянные затраты уменьшатся на 200 руб.

и составят 69,8 тыс. руб. и т. д.

Чтобы полностью покрыть постоянные затраты и выйти в точку безубыточности, предприятию необходимо реализовать 350 единиц товара исходя из следующих расчетных данных: 70000 / (500 − 300).

Для определения операционных издержек используется полная себестоимость реализованной продукции, формула расчета следующая: (120000+70000)*100% / 200000 = 95%.

Норма маржинальной прибыли составит 40% по расчету: 80000*100% / 200000 = 40%. Она показывает, как изменится маржинальная прибыль при изменении выручки, например, увеличение выручки на 1 рубль приведет к росту прибыли на 40 копеек при условии одинаковых постоянных затрат.

https://www.youtube.com/watch?v=J_x9CNUGrqY

Умение рассчитывать себестоимость продукции, варьировать доходными и расходными операциями, анализировать экономическую ситуацию в каждый конкретный период в любом разрезе данных является залогом успешной деятельности предприятия.

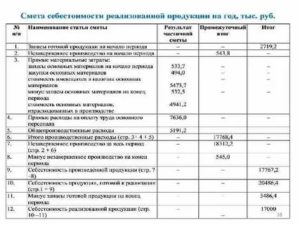

Формула расчета себестоимости продаж по балансу

Привет, на связи Василий Жданов в статье рассмотрим себестоимость продаж.

Пункты 9 и 21 Правил бухгалтерского учета 10/1999 предписывают по строке 2120 отражать сведения об издержках по обычным видам деятельности, сформировавших себестоимость реализованной продукции (товаров, работ, услуг).

О том, как в бухгалтерском учете отражается себестоимость продаж (строка 2120), какие расходы ее формируют, и как заполнить строку 2120, будет рассказано в данном материале.

Расходы по обычным видам деятельности и прочие расходы

Сперва определимся с тем, что такое расходы организации в целом. Это снижение экономических выгод по причине выбытия активов и/или уменьшения капитала фирмы (кроме уменьшения размера вкладов по решению владельцев).

Расходы по обычным видам деятельности – это издержки, понесенные в связи с осуществлением амортизационных отчислений, производством продукции, ее реализацией, оказанием платных услуг, выполнением работ.

Перечень прочих расходов представлен на схеме, приведенной ниже:

Условия отражения издержек в бухгалтерском учете

Важно! Расходы, отвечающие условиям п. 16 ПБУ 10/99, должны быть отражены в бухгалтерском учете вне зависимости от наличия намерений у организации получить доход. А если хотя бы одно из условий не выполняется, вместо затрат в бухучете необходимо отразить дебиторскую задолженность перед партнерами.

Отражению в бухгалтерском учете подлежат расходы, отвечающие перечисленным ниже условиям:

- предприятие убеждено в том, что после выполнения определенной хозяйственной операции случится снижение величины экономической выгоды (иными словами, фирма планирует передать или уже передала свой актив);

- величина затрат может быть обоснованно оценена;

- фирма несет затраты по причине следования условиям договора, обычая делового оборота либо закона.

При этом в составе издержек не принимаются во внимание средства, которые были потрачены на:

- возврат денежной задолженности по взятому займу;

- выплату задатков и авансов партнерам;

- покупку ценных бумаг без цели перепродажи, внесение вкладов в уставные иных компаний;

- создание/покупку внеоборотного актива (НМА, ОС) – такие расходы нужно включать в затраты по мере начисления амортизации по этому имуществу.

Строка 2120: что по ней отражать

По строке 2120 “Себестоимость продаж” следует отражать издержки предприятия, относящиеся к проданным товарам, работам, услугам, продукции, а именно к тем из них, доходы от реализации которых присутствуют в строке 2110 ОФР. В стр. 2120 должны быть отражены расходы, которые сформировали себестоимость продаж и затем были списаны в Дт сч. 90 с/сч. 90-2.

Важно! Бухгалтерская себестоимость складывается только из тех издержек, что относятся к обычным видам деятельности компании.

В зависимости от того, к какой сфере деятельности относит себя организация, она должна будет отразить в строке 2120 следующую информацию:

| Тип предприятия | Что отражают в стр. 2120 |

| Для компаний, специализирующихся на оказании услуг и выполнении работ | Расходы, имеющие непосредственное отношение к выполнению работ (оказанию услуг), и подлежащие списанию со сч. 20 и сч. 26 – данный счет применяется дилерами, брокерами, агентами, комиссионерами и др. для отражения затрат по обычным видам деятельности. |

| Для производственных компаний, применяющих сч. 40 для учета готовой к реализации продукции | Учетную себестоимость продукции, уменьшенную/увеличенную на сумму фактической экономии/превышения. В случаях, когда плановые цены не используются для оценки произведенной продукции, в стр. 2120 отражается фактическая себестоимость подготовленной к реализации продукции, которая подлежит списанию на с/сч. по учету себестоимости продаж с Кт сч. 43. |

| Для торговых компаний | Покупную стоимость реализованных товаров, которые подлежат списанию со сч. 41 “Товары” |

Важно! В стр. 2120 не указываются расходы, возникшие в связи с реализацией готовых изделий/товаров. Их принято отражать в стр. 2210 (арендные платежи, отчисления во внебюджетные фонды с зарплаты продавцов и сама заработная плата, амортизация объектов ОС, участвующих в продажах и т.п.).

Из каких издержек формируется себестоимость реализованной продукции (товаров, услуг, работ)

Важно! Сумма издержек, из которых сформирована себестоимость товаров, работ, продукции и услуг, устанавливается в зависимости от стоимости, утвержденного договором, с принятием во внимание всех предусмотренных дисконтов вне зависимости от способов предоставления таких скидок.

https://www.youtube.com/watch?v=kOFAGy8v7gw

Себестоимость продаваемых товаров (выполненных работ, оказанных услуг) складывается из сумм следующих издержек, понесенных в ходе осуществления обычных видов деятельности:

- суммы поощрительных платежей, претензий, отклонений, которые были признаны в бухгалтерском учете в предшествующие отчетные периоды в составе доходов по договорам строительного подряда, и в отношении поступления которых появились сомнения (фирма предвидела получение убытка);

- затраты, возникшие по причине участия предприятия в уставных капиталах иных компаний (актуально для фирм, деятельность которых заключается в участии в уставных капиталах иных фирм);

- расходы, появившиеся в результате передачи другим компаниям прав на применение в своей деятельности результатов интеллектуальной работы (актуально для фирм, которые занимаются тем, что за плату предоставляют право пользования интеллектуальной собственностью);

- затраты, имеющие отношение к сдаче жилых и нежилых помещений в аренду, а также с предоставлением иного имущества арендаторам во временное пользование (актуально для юрлиц, занимающихся сдачей объектов в аренду);

- издержки, имеющие отношение к оказанию услуг, выполнению различных видов работ, реализации товаров и производству продукции;

- другие затраты, состав которых будет зависеть от сферы деятельности компании, условий работы и характера производства.

Порядок признания расходов в Отчете о финансовых результатах

Расходы в Отчете о финансовых результатах компаний признаются в соответствии со следующими тремя правилами:

- Если фирмой, признаваемой субъектом малого предпринимательства, доходы от реализации товаров признаются не по мере передачи прав распоряжения, пользования или владения на поставленные товары, а после получения от покупателя оплаты, то и издержки должны быть признаны только после исполнения обязательств.

- Когда понесенные издержки обусловливают возникновение выручки на протяжении нескольких отчетных периодов, и невозможно с точностью определить связь между выручкой и затратами (или эта связь определяется косвенным путем), их следует признать в ОФР путем обоснованного их распределения между отчетными периодами.

- Издержки должны признаваться в зависимости от их связи с поступлениями (например, себестоимость оказанных компанией услуг должна быть признана в одно время с признанием в составе выручки от их продажи клиенту).

Списание себестоимости реализованных продукции, товаров, услуг, работ

Согласно Инструкции по применению плана счетов, себестоимость реализованных услуг, работ, товаров и произведенной продукции компания должна списать в дебет счета 90 “Продажи”, субсчет 90-2 “Себестоимость продаж” со счетов:

- 20 “Основное производство”;

- 23 “Вспомогательные производства”;

- 29 “Обслуживающие производства и хозяйства”;

- 40 “Выпуск продукции, работ, услуг”

- 41 “Товары”;

- 43 “Готовая продукция” и других счетов.

Отдельно следует поговорить об учитываемых на сч. 26 “Общехозяйственные расходы” управленческих расходах. Таковые, в зависимости от принятой учетной политики компании, могут:

- относиться напрямую в себестоимость продаж отчетного периода, в котором возникли, в качестве условно-постоянных (тогда производится списание в дебет сч. 90 субсчета 90-2 со сч. 26);

- включаться в себестоимость произведенной продукции, оказанных услуг или выполненных работ (в таком случае они подлежат списанию в дебет счетов 20, 23, 29 со сч. 26).

Важно! Если заказчик будет возмещать общехозяйственные расходы, строительные компании вправе включать их в себестоимость работ по договорам строительного подряда.

Если фирма решит отнести такие издержки напрямую в себестоимость продаж, они будут формировать показатель по строке 2120 “Себестоимость продаж”.

Если же предприятие примет решение о включении таких затрат в себестоимость работ, расходы будут показаны по строке 2220 “Управленческие расходы” ОФР.

Данные бухгалтерского учета, используемые при заполнении строки 2120

Важно! К строке 2120 необходимо ввести дополнительные строки, по которым будут отражаться издержки, соответствующие каждому виду выручки, выделенному компанией, в том случае, если в ОФР данной фирмы выделено несколько разновидностей денежных поступлений, каждый из которых за отчетный период составляет не менее 5% от общего объема выручки в отдельности.

https://www.youtube.com/watch?v=MQ3z6cA9liU

Значение показателя себестоимости реализованной продукции (товаров, работ, услуг) вписывается в стр. 2120 “Себестоимость продаж” в круглых скобках. Чтобы определить это значение за отчетный период, принимают во внимание сведения о суммарном дебетовом обороте по сч. 90 (с/сч. 90-2) за отчетный период в корреспонденции со счетами 43, 41, 40, 29, 23, 20 и другими.

Однако, согласно п. 23 ПБУ 4/99, оборот по Дт сч. 90 (с/сч. 90-2) в корреспонденции с Кт сч. 44 или с Кт сч. 26 (если таковой имеется) не принимаются во внимание.

Определение значения показателя по строке 2120 “Себестоимость продаж”

Важно! Показатель стр. 2120 за аналогичный отчетный период предшествующего года должен быть перемещен из ОФР за аналогичный отчетный период предшествующего года.

Определить значение показателя, которое бухгалтер перенесет в строку 2120 “Себестоимость продаж”, можно по следующей формуле:

Пример: как заполнить строку 2120 “Себестоимость продаж”

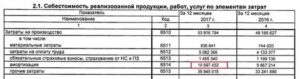

В первую очередь, рассмотрим показатели по счету 90, субсчет 90-2 в бухучете предприятия (без принятия во внимание оборота по Дт с/сч. 90-2 в корреспонденции с Кт сч. 44 и 26) (в рублях):

Фрагмент Отчета о финансовых результатах за 2013 год:

Решение задачи:

| Себестоимость реализованных фирмой работ, услуг, товаров, продукции за 2014 год | 72 014 000 рублей |

| По разновидностям доходов (от 5% общего объема выручки) себестоимость: | |

| проданной продукции | 53 215 000 рублей |

| проданных товаров | 15 221 000 рублей |

Так будет выглядеть фрагмент ОФР предприятия:

| п. п. 4, 5, 9 ПБУ 10/99, п. п. 11, 22, абз. 3 п. 23 ПБУ 2/2008 | О перечне расходов, формирующих себестоимость продаж |

| п. п. 6.1, 6.5 ПБУ 10/99, Приложение к Письму Министерства финансов России от 6 февраля 2015 № 07-04-06/5027 | Об определении размера затрат, формирующих себестоимость продукции |

Ответы на часто задаваемые вопросы по теме “Себестоимость продаж (строка 2120)”

Вопрос: Имеют ли право на уменьшение прямых затрат строительные подрядчики, если они получают дополнительный доход, не имеющий отношение к исполнению договора подряда?

Ответ: Да, компании, занимающиеся выполнением работ по договорам строительного подряда, имеют на это право. Это могут быть:

- выручка за сданное в аренду оборудование, которое не применяется (в принципе или временно) при проведении строительных работ по данному договору подряда;

- доходы от реализации излишне списанных в производство конструкций и материалов.

Такое допущение регламентировано абз. 3 п. 12 ПБУ 2/2008.

Вопрос: Как определить себестоимость оказываемых услуг, выполняемых работ или производимой продукции? Какими нормативными актами при этом руководствоваться?

Ответ: Особенности исчисления себестоимости установлены следующими нормативными актами:

- Письмом Министерства финансов России от 29 апреля 2002 № 16-00-13/03;

- п. 10 ПБУ 10/99.

Вопрос: Отражаются ли издержки по строке 2120 с учетом “входного” НДС?

Ответ: В общем случае – нет, т.к. НДС разрешено принять к вычету.

Однако, если налог на добавленную стоимость не возмещается, а принимается к учету в стоимости приобретенных товаров (услуг, работ), тогда издержки отражают с учетом “входного” НДС.

В частности, “входной” НДС учитывается у компаний, которые имеют издержки, связанные с не облагаемой данным налогом деятельностью.

Вопрос: Какой метод отражения расходов используют в бухгалтерском учете субъекты малого предпринимательства?

Ответ: Субъектам малого предпринимательства закон позволяет отражать издержки кассовым методом (после фактической оплаты).

Однако, при этом малый предприниматель не должен являться эмитентом публично размещаемых ЦБ.

В общем случае затраты необходимо отражать по методу начисления (после того, как расходы были фактически понесены). Малое предпринимательство является исключением.